中國生物製藥(1177.HK):鞏固仿製藥龍頭地位,創新藥管線全線發力,首次覆蓋給予“推薦”評級

格隆匯 11-21 08:36

機構:國聯證券

評級:推薦

投資要點:

重磅創新藥,安羅替尼進入收穫期

公司創新藥已經進入收穫期,安羅替尼膠囊重磅1類創新藥2018年獲批上市。2018年10月,通過談判進入新版《國家醫保藥品目錄》,進醫保後產品快速增長,2019年上半年的銷售額已經突破13億元。保守測算,安羅替尼的肺癌適應症市場空間接近39億元。隨着軟組織肉瘤、甲狀腺癌等新適應症獲批,安羅替尼市場空間增長20%以上。

布地奈德上市,強化公司呼吸科競爭優勢

公司重磅呼吸科藥物布地奈德獲批,此品種樣本醫院上半年銷售金額為7.83億元,同比增速16.3%。中國市場上,布地奈德主要由原研廠家阿斯利康銷售。正大天晴是國內呼吸科規模較大的企業之一,已上市的品種包括噻託溴銨粉霧劑、克洛己新干混懸劑,呼吸科製劑的銷售規模達到8.34億元。我們預計公司布地奈德混懸液將佔有3成以上市場份額,樣本醫院銷售額將突破4億人民幣,放大4倍後,峯值銷售額有望達到20億元。

公司新產品加速上市,貢獻新的業績增量

2018年以來公司新產品加速上市。不斷強化公司的優勢領域,腫瘤領域新品較多,創新藥與仿製藥都將收穫大量品種。創新藥方面,安羅替尼更多適應症獲批;仿製藥方面,市場空間大的品種,正加快上市。

盈利預測與評級

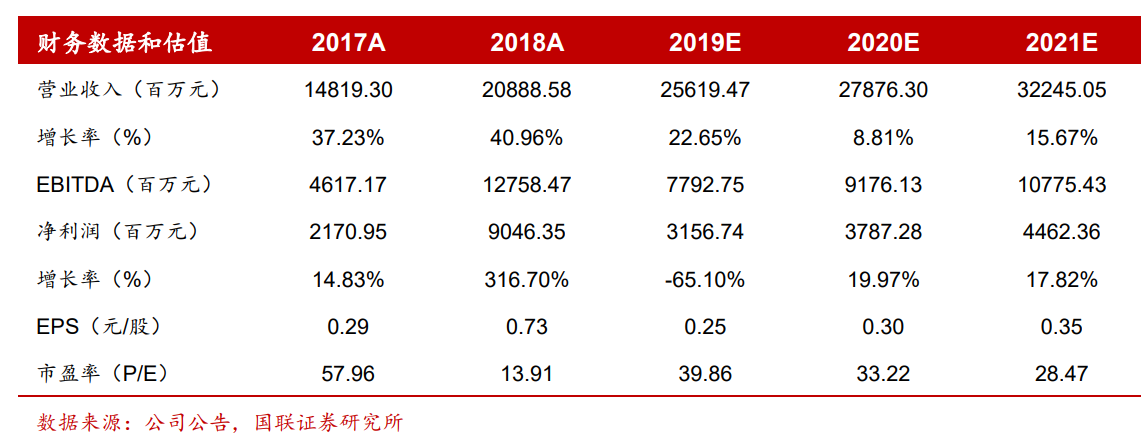

預計公司2019-2021年EPS為0.25/0.30/0.35元,對應當前股價PE分別為40/33/28倍。參照可比公司,基於2020年EPS,給予公司合理估值39倍,計算下來合理價格為11.70元,摺合13.08港幣,首次覆蓋,給予“推薦”評級。

風險提示

創新藥研發不及預期,創新藥進醫保降價超預期,大量仿製藥集採丟標,仿製藥集採降價幅度超預期。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641