來源| 新浪財經上市公司研究院

物業行業正風起雲湧。

日前,中航善達發佈了購買招商物業100%股權暨關聯交易的修訂案,交易完成後中航物業與招商物業上半年合計營收規模將超35億元。更早之前,雅生活服務也完成對中民投物業60%股權的收購,管理面積或超保利物業,後者已於今年6月份向港交所遞交招股書。頭部格局生變在即。

另一方面,第二波物業公司上市潮即將開啟。不完全統計,目前在港股排隊的有5家,A股2家。隨着近日鑫苑服務、藍光嘉寶服務兩家物業公司上市,截至目前,物業板塊企業數量達到了17家,未來有望擴容至24家。

市場方面,鑫苑服務上市首日上漲41.83%,其中不乏資金等其他因素,但物業價值被發現已成不爭的事實。藉此,新浪財經梳理了上市時間較長的15家物業公司(不包含剛上市的鑫苑服務、藍光嘉寶服務)2019年中報表現,發現部份頭部物業公司增速放緩,中海物業、綠城服務毛利率處於行業低位。並且隨着併購加速,究竟誰才是物業之王成為懸念。

頭部物業公司增速放緩

綠城服務連續兩年下滑

首先來看已上市物業公司上半年的表現。

由於大部分物業公司是從7月份陸續有大的併購動作,上半年業績尚未反映併購效果,物業公司規模排名沒有太大變化。綠城服務以36.65億元的微弱優勢領先於碧桂園服務,奪得15家已上市物業公司頭名。

從營收規模上看,超過30億元的僅有綠城服務和碧桂園服務。以彩生活為分界線,15家物業公司有10家上半年營收規模低於10億元,第二梯隊比例達到66.7%。這也側面體現了物業行業小而分散的特徵,市場集中度不高。

注:鑫苑服務、藍光嘉寶服務近期上市不包含在統計範圍之內

數據來源:wind

增速方面,上半年大部分物業公司實現了兩位數的同比增長,僅彩生活、祈福生活服務較上年同期增長3.11%、1.79%。

值得注意的是,縱向來看第二梯隊的中小物業公司大部分保持了高於去年同期的增速,但頭部物業公司有三家增速較去年同期明顯放緩。彩生活增速驟降了132.2個百分點,雅生活服務增速下降了43.36個百分點,綠城服務增速下降了7.74個百分點。儘管綠城服務增速放緩幅度最小,但其2018年增速已較上一年同期下降了7.37個百分點,加上2019年,綠城服務中報已連續兩年放緩。

數據來源:wind

要知道,物業行業的營收不具有季節性,從往年數據來看中報增速與年報增速相差不大。截至目前上述三家僅雅生活服務7月份有收購動作,不出意外2019年年報彩生活增速將出現驟降、綠城服務則連續兩年增速放緩。這兩家均屬於上市時間超過3年的企業。

而5家頭部物業公司出現3家增速放緩,或也傳遞出頭部物業公司在規模上想要再上一個台階的艱難。除去依靠母公司、外拓第三方項目之外,併購擴張成為一條重要路徑。

碧桂園服務之所以能保持74%的高增長,與併購息息相關。公司自2018年6月登陸資本市場後,2018年底一口氣以總代價6.83億元收購了五間物業管理公司。2019年7月,碧桂園智慧物業服務以3.75億收購港聯不動產服務100%股權,後者在2019中國物業服務百強企業位居十七。

市場也更喜歡這種簡單有效的方式。碧桂園收購港聯不動產的消息一出,公司股價升逾4%,最高報18.88港元;雅生活服務收購中民投當天漲幅8.36%;中航善達發佈收購招商物業的公告以來累計漲幅20.45%。

中海物業、綠城服務毛利率倒數

中海物業、綠城服務毛利率倒數

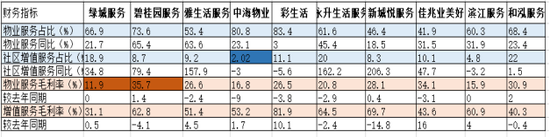

盈利能力方面,15家物業公司銷售毛利率平均值為30%,銷售淨利率平均值為14.25%。按照毛利率從高到底排列,除去個別公司表現“意外”,排名與營收規模大致相同,毛利率高低與規模大小緊密相連。

其中祈福生活服務、奧園健康兩家表現出眾,分別以42.58%、39.57%的毛利率高居榜首,呈現出小而美的姿態。相比之下,頭部物業綠城服務、中海物業意外以20.13%、19.28%的綜合毛利率排在倒數,低於行業平均值約10個百分點,與公司規模優勢相悖。

數據來源:wind

物業行業收入一般分為三部分,物業基礎服務(收取基礎物業費為主)、非業主增值服務(協銷等與開發商有關,毛利率30%~50%)、業主增值服務(包括清潔等社區增值服務,毛利率50%~60%)。基礎物業部分由於物業費價格限制及漲價困難等因素毛利率偏低,相對而言,近幾年毛利率較高的增值服務成為更有想象空間的部分。

本文選取營收佔比較大的物業服務、毛利率較高的社區增值服務,兩項能夠對綜合毛利率產生較大影響的業務進一步分析,發現綠城服務無論是物業服務還是社區增值服務,分部毛利率均為統計範圍最低。

上半年,綠城服務的社區增值服務毛利率僅為31.1%,與以增值服務見長的彩生活毛利率相差了50個百分點。不僅如此,基礎物業服務11.9%的毛利率也在已披露物業公司中墊底。但根據綠城服務公佈物業費單價3.16元/月/平方米,高於行業2.3元/月/平方米的水平。公司似乎更應該反思成本控制的問題。

注:僅10家中報完整披露各部分毛利率

數據來源:公司公告整理

同樣掉隊的中海物業恰好相反,各部毛利率均處於行業正常範圍,但低毛利率物業服務佔比達到80%,營收結構中高毛利的社區增值服務佔比僅2%,致使公司綜合毛利率只有20%。

另一個值得注意的是,中海物業上半年物業服務毛利率較上年同期下降9個百分點,半數物業公司出現了同樣的情況。原因包括物業服務投入加大人員增加、人工成本上升、第三方物業費較低等因素。未來隨着人工成本增加,物業費單價又具有較強剛性,物業服務毛利率下降或成大概率事件。

銷售淨利率方面,彩生活、和泓服務、中奧到家以平均值以上的毛利率卻實現了較低的淨利率,期間費率值得關注。

數據來源:wind

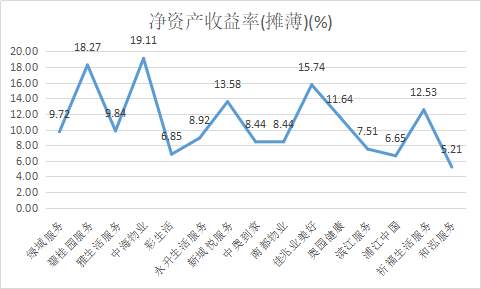

整體上,物業管理行業是一個只需輕資產經營就能夠持續創造穩定現金流的行業,兼具成長與抗波動雙重屬性。但相對於其他行業,物業行業roe水平並不高,9家的半年roe在10%以下,物業行業依舊是規模為王。

關聯房企的項目物業費偏高

關聯房企的項目物業費偏高

非住宅物業引關注

在研究盈利能力的同時,我們還發現了一些值得關注的現象。

已上市物業公司中有不少屬於從房企拆分上市的,儘管已經獨立上市,但對於關聯房企的依賴在短期內仍然是主旋律。依靠關聯房企獲得的管理面積佔總面積的大部分,7家上市物業公司外拓第三方項目面積的比例約在20%~35%之間。

數據來源:公司公告

與關聯方有關的物業費基本上高於百強物業公司住宅平均2.3元/月/平方米的水平,第三方項目則低於均值。例如,雅生活服務來自雅居樂及綠地控股的平均物業費為3.04元/月/平方米、第三方項目2.04元/月/平方米;永升生活來自旭輝集團的平均物業費為3.35元/月/平方米,第三方項目1.93元/月/平方米;保利物業來自保利集團內部項目的平均物業費為2.21元/月/平方米,外部項目1.47元/月/平方米。

近兩年物業公司為搶佔市場加大第三方項目的外拓,第三方項目佔比逐漸提高,而這勢必會引起毛利率的下滑,因此不少物業公司開始把眼光放在物業費更高的非住宅物業上。以保利物業為例,2018年公共物業同比增長900%,其中大部分為外部項目。

根據觀點指數統計,今年1-6月20家典型物業服務企業拓展項目的67.27%來自於非住宅物業種類,而住宅物業僅佔了32.73%。

另一個現象就是隨着上市進程的加快,物業公司的區域競爭開始激烈。待上市企業中有四川的藍光嘉寶服務、南京的銀城生活、重慶的新大正物業、杭州的開元物業、粵港澳大灣區的時代鄰里,區域性物業公司在“根據地”的收入佔比約在80%。這些企業上市後資金實力增強,擴張也成為必然。

已上市物業公司中主要在華南地區的有彩生活、奧園健康兩家。浙江地區有南都物業、 濱江服務、綠城服務三家。總結而言,物業公司脱胎於房企,但是又不侷限於房企,區域競爭愈發激烈。

市場溢價減少

市場溢價減少

藍光嘉寶服務上市僅漲15%

市場對於物業的熱情不減,但上市紅利在減少。隨着上市物業板塊擴容,企業上市能夠享受的估值溢價越來越少。2019年目前共有5家物業公司上市,前3家PE在30倍左右,最新鑫苑服務PE為18.98倍,藍光嘉寶服務為16.85倍,估值較低。

2014年第一家物業股彩生活港股上市時,首日PE高達81.25倍。2018上年半年碧桂園服務、雅生活服務上市首日PE約為50倍,下半年受港股市況開始走弱,中海物業首日PE為40倍,中小規模的佳兆業美好、永升生活首日PE分別為21倍、25倍。

橫向對比目前的估值水平,大部分物業公司PE較上市首日有不同程度的下降,物業估值趨於理性。上市時間最久的彩生活在經歷過高溢價之後目前估值僅為9.8倍。但頭部物業公司仍然受到市場青睞。

截至目前,16家物業公司僅3家累計出現跌幅,分別為彩生活、中奧到家、濱江服務。

市值方面僅綠城服務超過關聯房企市值,大部分房企拆分旗下物業上市的市值僅為關聯房企的20%左右。彩生活、雅生活服務這類通過併購成長的物業公司的市值比例較高,分別為85%、76%。而鑫苑服務上市首日市值遠超鑫苑置業,對於小房地產開發商來説,拆分物業上市的好處顯而易見。長期來看,市場仍更為偏愛頭部物業公司。

擬上市後備軍數量眾多

擬上市後備軍數量眾多

隨着鑫苑服務、藍光嘉寶服務的上市,目前在港股排隊物業公司有4家,A股2家。擬上市物業公司儲備軍數量仍然眾多。

其中保利物業上市無疑會攪動原本的頭部格局,頗受市場關注。此外,招商物業借道中航善達A股上市,二者物業部分合並也將產生一個頭部物業公司。

注:鑫苑服務、嘉寶服務日前上市,以前年度數據列入未上市公司統計

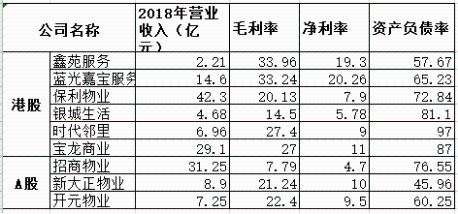

從營收上看,擬上市物業公司規模較大的有保利物業(42.3億元)、招商物業(31.25億元)、寶龍商業(29.1億元),其中寶龍商業的商業物業佔比較大,保利物業與招商物業均以住宅物業為主。

在盈利能力上,尚在排隊的7家物業毛利率、淨利率都要分別低於已上市物業公司30%、14%的平均值。其中招商物業以7.79%的毛利率、4.7%的淨利率墊底。

而等待上市的物業公司資產負債率都略微偏高(已上市平均資產負債率為50%)。從債務結構來看,除去與房地產母公司的關聯資金往來之外,物業管理行業其實大部分都為經營性負債,有息負債並不多。上市後增加融資渠道,資產負債率有望下降。

根據媒體測算,此前新三板摘牌物業公司符合港股上市要求的,還有第一物業、美的物業、建投實業、銀中物業、金髮股份6家。

併購不停

併購不停

頭部格局生變

下半年開始頭部物業公司的併購速度明顯加快。

7月,碧桂園服務以3.75億收購港聯不動產服務100%股權,後者在2019中國物業服務百強企業位居十七。此後又以1.9億買入中國恆大旗下嘉凱城物業100%股權。根據上半年營收數據,碧桂園服務與綠城服務僅相差1.47億元,通過不斷併購能否超越綠城服務成為看點。

9月,雅生活服務以15.6億元收購中民物業60%股權及不超過5億元收購新中民物業60%股權。據悉,中民物業是目前最大的第三方物業集團,合計管理面積約2.9億平方米。雅生活2019年半年報顯示,雅生活服務的合約面積約3.25億平方米。二者合約面積總和約為6.15億平方米,或將超過碧桂園服務的5.8億平方米,成為行業第一。

而根據中航善達10月發佈的關聯交易草案,以2018年末數據計,各上市物管公司之首的綠城服務營業收入為67.1億元。中信建投證券研報數據顯示,截至2018年末,中航善達及招商物業合計達66.38億元。

上半年,招商物業營業收入達到16.13億元,中航善達物業服務業務收入為19.96億元,合計達36.09億元。若按照上半年營收統計,二者合併後收入僅次於綠城服務36.65億元,排在已上市物業公司第二位。

按照營收維度測算,招商物業、碧桂園服務的規模均與綠城服務較為接近,雅生活則在管理面積上佔優勢。這三起收購均發生在7月份以後,相關合並效果將要在2019年年報體現。綠城服務能否守住物業第一,物業公司龍頭到底花落誰家?我們拭目以待。