原来在美债疯狂反弹的去年11月,美国的两大海外“债主”中国和日本成功抄底美债,八个月来罕见同步增持美债。

1

全球央行同步抄底美债

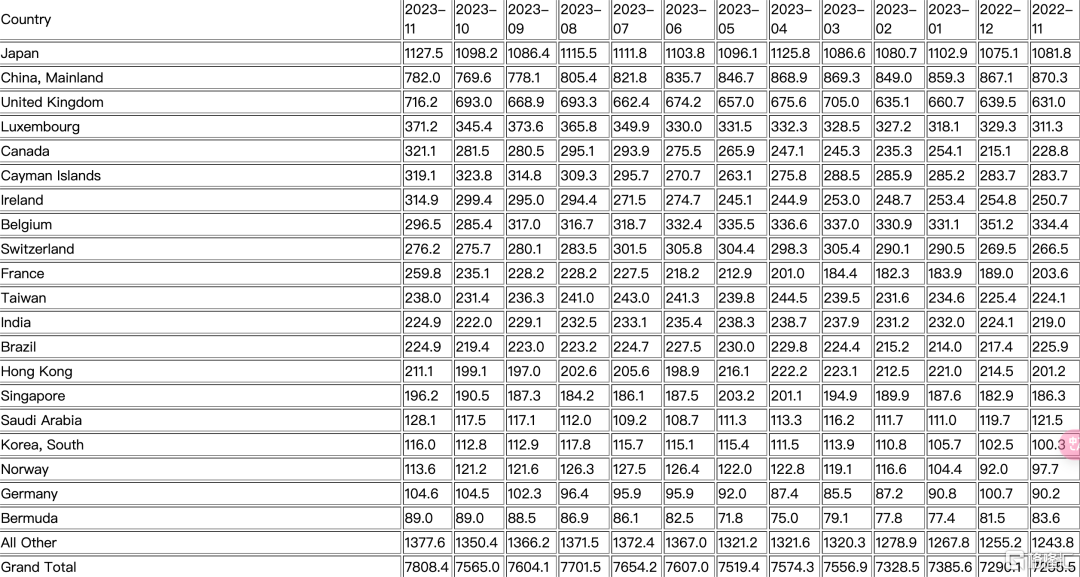

美国财政部公布11月国际资本流动报吿(TIC)显示,2023年11月,日本的美国国债持仓为11275亿美元,较10月环比增长293亿美元,连续两个月增持。

作为美国第二债主国的中国大陆,11月增持124亿美元至7820亿美元,结束连续七个月抛售美债的势头,较2022年12月减少850亿美元。

第三大债主国英国11月增持232亿美元美国国债至7162亿美元。

从美国财政部统计数据来看,11月全球国家/地区持有美债规模高达78084亿美元,相比10月增长2434亿美元。

齐刷刷增持的背后是,熊了三年的美债在去年11月引来强势反弹,原本去年10月还一度飙升至5%的10年期美债,在11月迎来惊天反转,10年期美债收益率当月骤降60个基点,美国国债价格顺势大升。

其实在美联储降息预备降息的2024年,配置美债也是许多资金不约而同的选择。在美债热升温的背景下,近期国内多只美元债基金引来限购,如大成全球美元债基金、工银瑞信全球美元债基金等。

从限购的原因来看,并不是市场以为的QDII额度紧张,而是出于对投资者利益的保护。

的确,由于资金去年11月过度提前PRICE IN美联储降息预期,从去年12月开始,美债利率开始掉头回升。

中信证券指出当前美国通胀下行斜率放缓,回归2%的“最后一公里”预计会耗时较久,美联储降息时点或于今年年中时点附近,短期而言,美债利率需警惕较大波动的风险。

2

本周500亿流入沪深300ETF

回看国内资本市场,本周多空双方在2800点开展激烈博弈之战,神秘资金连续四天百亿抄底四只沪深300ETF,市场上规模靠前的4只沪深300ETF本周上演历史性放量。

其中华泰柏瑞沪深300ETF更是连续两天成交额破万亿,并于1月18日刷新了上市以来历史第二高记录,前高为2015年7月6日创下的199.12亿元。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

从增量资金角度来看,四只沪深300ETF本周净流入566.61亿元。其中华泰柏瑞沪深300ETF本周净流入最多,为155.67亿元,嘉实沪深300ETF以149.63亿元次之,易方达沪深300ETF和华夏沪深300ETF紧随其后,分别为144.63亿元和116.75亿元。

华泰柏瑞基金表示,相比沪深300,以万得微盘、中证2000为代表的小微盘指数过去一个阶段表现较好,但市场会经历风格回归过程。结合对政策、估值水平以及大小市值风格分化等情况综合分析,在当前情况还未明朗但又有预期的情况下,可以适当关注以沪深300为代表的宽基ETF。

其实在今年年初,以高盛、摩根士丹利为代表的国际大行纷纷看好沪深300的投资价值。

高盛预计沪深300指数2024年的回报率为19%,因企业盈利将增长约10%,且中国政策有效落实。

瑞银也指出A股最坏时间已过,因企业盈利已开始反弹、政策继续发力,投资者信心有望改善,预测沪深300指数今年每股盈利同比升幅为8%。

摩根士丹利将沪深300指数2024年年底的目标点位设置为3850点,较周五收盘有17.78%的潜在上升空间。

3

基金经理激辩红利/成长策略

目前基金四季报还在陆续披露中,基金君挑选极具代表性的几位基金经理的“小作文”,一起来看看他们对高分红策略、成长板块等最新看法。

张坤在四季度持仓稳定,因不能超过基金持仓的“双十”规定,最大动作就是减持招商银行,目前合计持有招行1.12亿股,环比下降1.28%。

另外,易方达蓝筹精选混合加仓了药明生物。易方达优质精选混合和易方达亚洲精选股票加仓了阿里巴巴,前者对阿里巴巴持股量从1688万股升至1810万股,后者从543万股增持至605万股。

四季报中,张坤分享了自己对优质公司的看法:

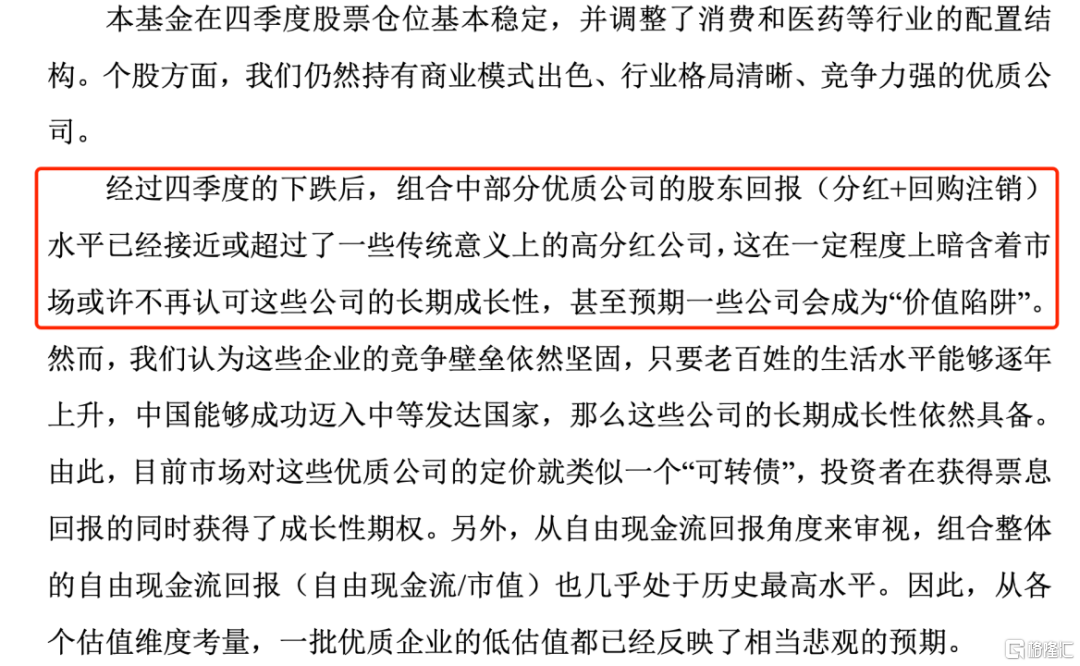

经过四季度的下跌后,组合中部分优质公司的股东回报(分红+回购注销)水平已经接近或超过了一些传统意义上的高分红公司。这在一定程度上暗示了,市场或许不再认可这些公司的长期成长性,甚至认为会出现“价值陷阱”,

但张坤认为这些公司的竞争壁垒依然坚固,具备长期成长性。前提是老百姓的生活水平能够逐年上升,中国能够成功迈入中等发达国家。

张坤指出从各个维度考量,一批优质企业的低估值都已经反映了相当悲观的预期。国内优质企业的估值溢价已收敛到很低水平,因此认为长期很多因素值得仔细考量,但此时投资优质企业已经不再需要“企盼伟大的结果”,只是“相信普通的结果”即可。

2022年主动权益类基金冠军经理黄海,策略分析师出身,擅长宏观经济分析,对行情走势把握有独到之处。

与当时市场期待强复苏的心态不同,他在2022年底预判2023年走势就说:2023年将延续弱复苏态势,2023年还会是价值跑赢成长,看好稳健增长、低估值、高分红的优质公司。

黄海今年开年预判2024年时谈到,2024年或是一个转折之年,市场将从悲观预期逐渐过渡到信心恢复,向上弹性增大,继续看好红利资产。给出的理由是:虽然红利类资产连升两年,但大家的思维惯性还是停留在成长股空间大、弹性大上,红利类资产交易并不拥挤。

因此,黄海在四季度重点配置以能源类个股为代表的高股息题材,其中广汇能源、山煤国际是加仓幅度较大的标的。

他在四季报中指出,持仓会继续坚守红利资产,但另一方面也会高度关注优质消费/金融和科技股的长期投资价值。

展望2024年上半年,黄海认为市场在寻底筑底之后必然迎来转折之机,当下市场预期虽然低迷,但他们看到的是风险因素不断得到释放,优秀龙头公司的估值优势越发凸显,将积极把握市场超跌的投资机会。

不过广发基金林英睿的观点较为特立独行,在四季报中直言以红利为代表的风格策略已经进入昂贵区域,接下来可能出现反转交易。

他指出过去过去一段时间市场就是子啊追逐短期确定性的交易行为模式,追逐中短期确定的分红收益(红利),追逐远期确定的AI趋势。规避中短期不确定的经济周期向上时点,规避中长期不确定的外部国际环境。鉴于这一交易模式已经达到非常极致水平,接下来有可能出现反转交易。

林英睿尤其点出近期市场最大热点红利策略,指出中证红利指数的股息率相对沪深300 的收益率已达到了最低的 5%左右,故其团队认为以红利为代表的风格类别已进入昂贵区域,而景气风格进入高赔率区域。

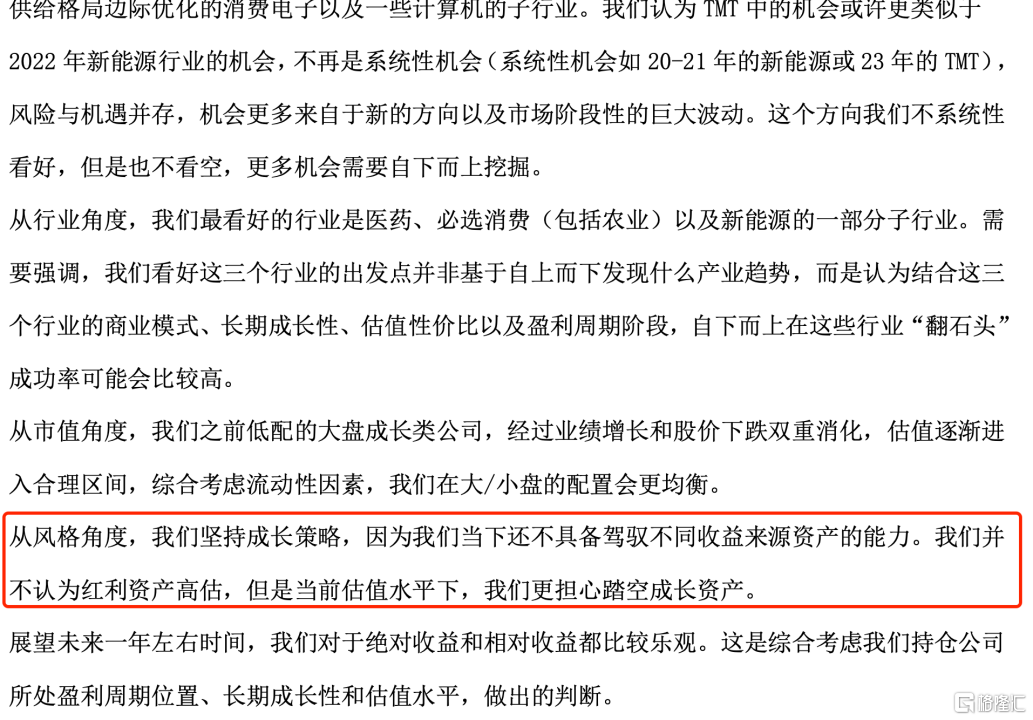

但鹏华基金的陈金伟则在四季报宣称:并不认为红利资产高估,相比于低估值高股息的股票,更担心踏空成长资产。

陈金伟表示,展望2024 年,当前几乎所有指标,都指向广义的成长类公司极具赔率,但是胜率尚不明朗。从自下而上角度有几条相对明确的胜率线索:分别是一部分消费品、医药、锂电以及TMT的部分机会。