美东时间12月20日美股盘后,美光科技发布了截至11月30日的第一财季业绩,公司总营收同比增长16%至47.3亿美元,超出市场预期。与此同时,公司还对2024财年做出积极展望。

在业绩公布后,美光科技盘后股价走强,截至发稿,升4.84%报82.5美元,今年以来,该公司股价累升超56%。

财报亮点

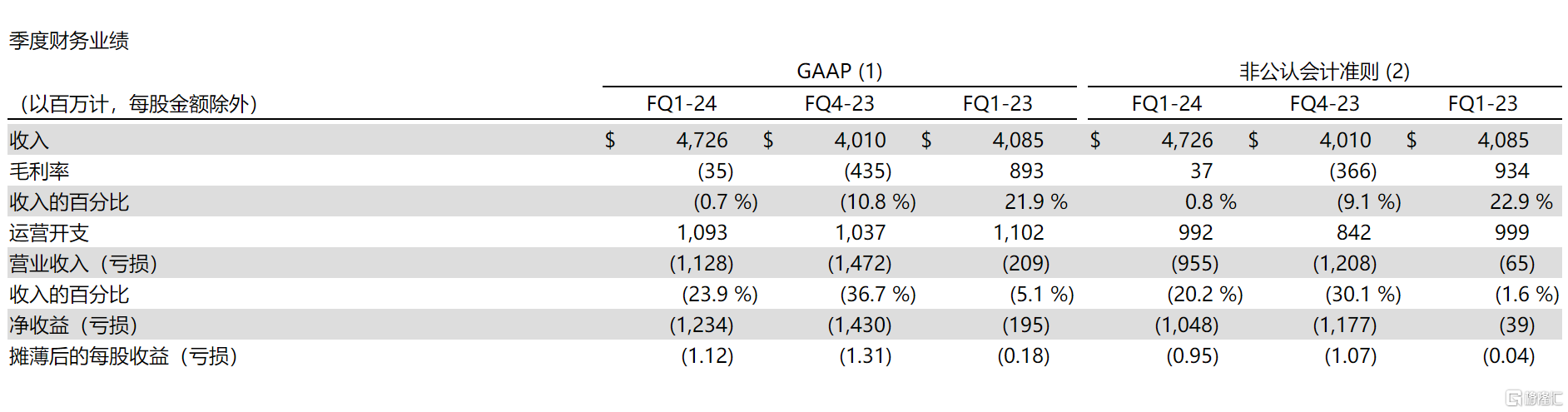

财报显示,2024 财年第一季度美光科技收入为47.3亿美元,分析师预期45.4亿美元;上一季度为40.1亿美元,环比增长 18%;去年同期为40.9亿美元,同比增长16%。

GAAP净亏损12.3亿美元,或摊薄后每股亏损1.12美元;非公认会计准则净亏损10.5亿美元,摊薄后每股亏损0.95美元;运营现金流为14.0亿美元,而上一季度为2.49亿美元,去年同期为9.43亿美元。

美光科技表示,第一财季取得了强劲的业绩,收入、毛利率和每股收益均高于上次财报会提供的指导范围的上限。

其中,第一财季动态随机存取存储器(DRAM )营收为 34 亿美元,占总营收的 73%。DRAM 收入环比增长 24%,位出货量增长幅度在 20 % 以下,价格增长幅度在低个位数百分比范围内。

第一财季闪存设备(NAND )营收为 12 亿美元,占美光总营收的 26%。NAND 收入环比增长 2%,定价足以抵消预期和通报的销量下降。继上一季度创纪录的出货量之后,比特出货量出现了百分之十左右的下降,并且价格上升了约 20%。NAND 产品组合的改善推动了这一增长。

按业务部门划分的收入来看:

计算和网络业务部门收入为 17 亿美元,比上一季度增长 45%。本季度数据中心和客户出货量有所增强。数据中心市场与人工智能相关的出货量有所增加,客户库存的标准化推动了比特出货量的增长。

移动业务部门的收入为 13 亿美元,比上一季度增长 7%。由于客户库存正常化、智能手机数量以及客户平均内存和存储容量的增长推动了需求,移动收入继续表现强劲。我们第一财季的移动收入几乎比去年同期水平翻了一番。

嵌入式业务部门收入为 10 亿美元,比上一季度增长 21%。大多数终端市场增长强劲。存储业务部门的收入为 6.53 亿美元,环比下降 12%,原因是消费类零部件销售大幅下降,但部分被 SSD 收入的强劲增长所抵消。

美光科技总裁兼首席执行官桑杰·梅罗特拉表示,美光强劲的执行力和定价推动了好于预期的第一季度财务业绩,当前的定价轨迹改善了公司第二季度和整个财年的财务前景。

“我们预计我们的业务基本面将在2024年得到改善,预计2025年将出现创纪录的行业TAM。

我们用于数据中心人工智能应用的行业领先的高带宽内存说明了我们的技术和产品路线图的优势,我们完全有能力利用人工智能在终端市场带来的巨大机遇。”

业绩展望上调

与此同时,美光科技还上调了业绩展望。

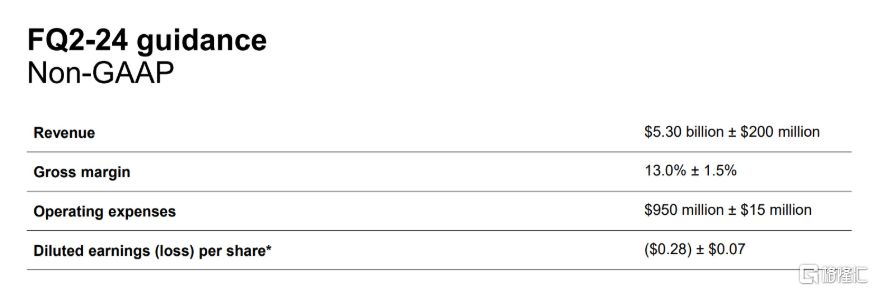

公司预计第二财季经调整营收51亿美元至55亿美元,分析师预期49.9亿美元;预计第二财季调整后每股亏损0.21美元至0.35美元,分析师预期每股亏损0.62美元。

美光首席执行官 Sanjay Mehrotra 在电话会议上表示,今年暴跌的内存价格明年将有所改善,并在 2025 年进一步上升。

美光预计明年上半年个人电脑、移动设备和其他芯片的供应量将接近正常水平。

“随着数据中心基础设施运营商将预算从传统服务器转向内容更丰富的人工智能服务器,对人工智能服务器的需求一直强劲。”

Mehrotra 表示,数据中心运营商正在将采购转向人工智能芯片,这需要更多传统服务器的成员。

美光的业绩反映出内存和闪存存储市场开始复苏。

竞争对手SK海力士已向AI巨头英伟达供货。Mehrotra 表示,美光的 HBM3E 芯片已进入资格鉴定的最后阶段,该芯片将用于 英伟达 的下一代 Grace Hopper GH200 和 H200 平台。

美光预计 2024 财年高带宽内存收入将达到“数亿”美元,并在 2025 年继续增长。

美光首席商务官苏米特·萨达纳 (Sumit Sadana) 表示,高带宽内存 (HBM) 是美光最赚钱的产品之一,部分原因是其构造所涉及的技术复杂性。

“HBM 是一种更复杂的产品——事实上,它是 DRAM 行业有史以来设计的最复杂的产品。”

首席财务官马克·墨菲表示,公司仍然关注宏观经济风险,内存和存储市场环境正在改善。

预计 2024 年 DRAM 和 NAND 的供需平衡将趋紧,目前领先的 DRAM 和 NAND 节点全年都被超额认购。因此,他预计到 2024 年价格将会上升,从而推动财务业绩的改善。