本文来自格隆汇专栏:申万宏源宏观;作者:屠强 贾东旭 王胜

主要内容

引言:9月美元计价出口同比升至-6.2%、好于市场预期,环比(5.0%)达到十年同期新高,出口压力实质性好转,得益于我们此前强调的发达国家短期“控通胀”诉求强化。

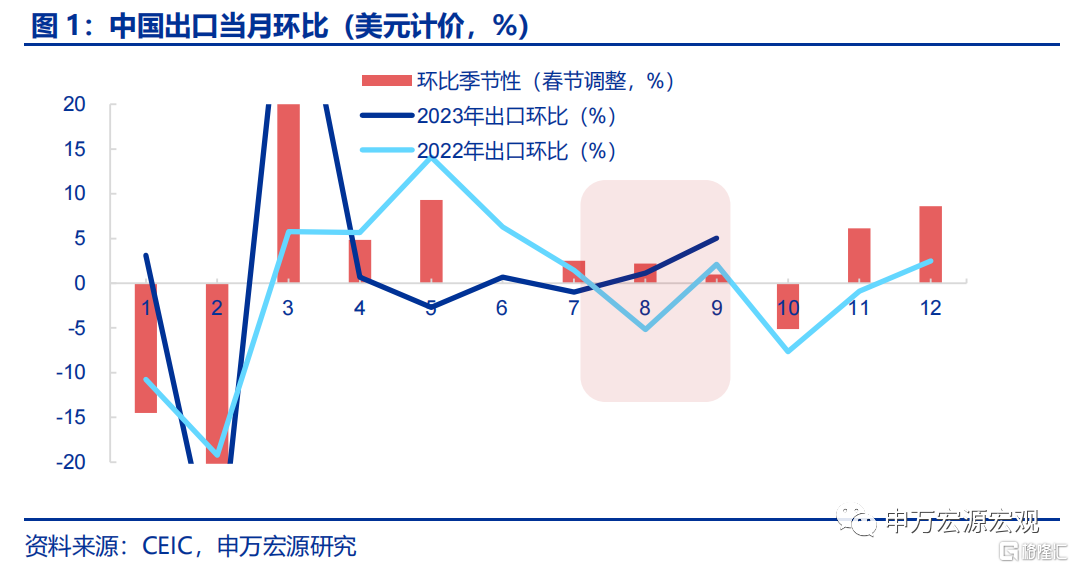

9月出口环比录得十年同期新高,出口压力实质性缓和。9月出口当月同比(美元计价)回升2.6pct至-6.2%,明显好于市场预期(WIND,-7.6%),出口环比(5.0%),处于2011年以来同期最高水平。虽然一定程度上与前期出口环比大幅走弱形成的低基数有关,但在8月出口环比回升至季节性后,9月明显超季节性显示出出口压力确实在边际好转。

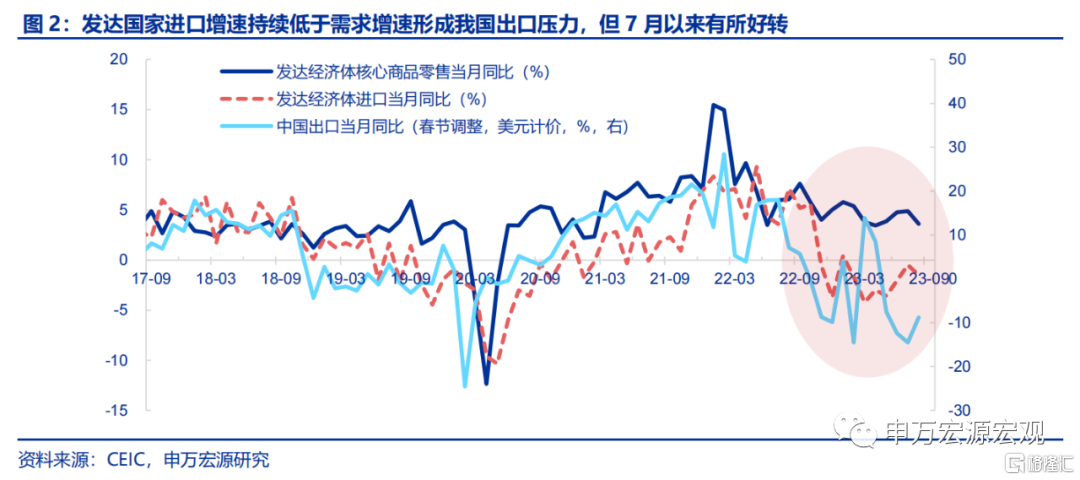

驱动逻辑:主因发达国家“控通胀”诉求强化、带动进口增速向需求水平回归。前期受制于发达国家鼓励本土制造业供给、主动降低自海外进口需求,发达国家进口增速(-4%左右)持续低于消费需求增速(+4%左右)的情况(后者仍然强劲)。但这一情况短期面临阻力,减少从中国、东盟等国家进口便宜商品,会短期加剧发达国家通胀压力,也即发达国家政策面临“中期鼓励制造业回流”、“短期加剧通胀压力”的两难,伴随下半年以来欧美通胀超预期、“控通胀”诉求强化,发达国家也在主动推动进口重新向需求水平回归,目前发达国家进口增速高基数下仍回升至-1.5%,是支撑我国出口压力有所缓和的主因。

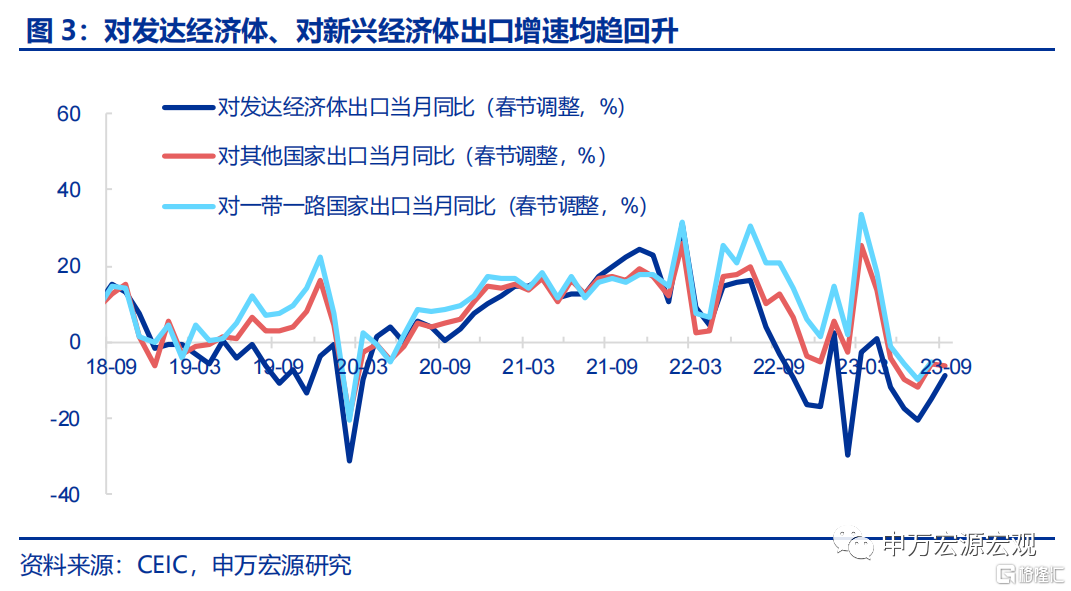

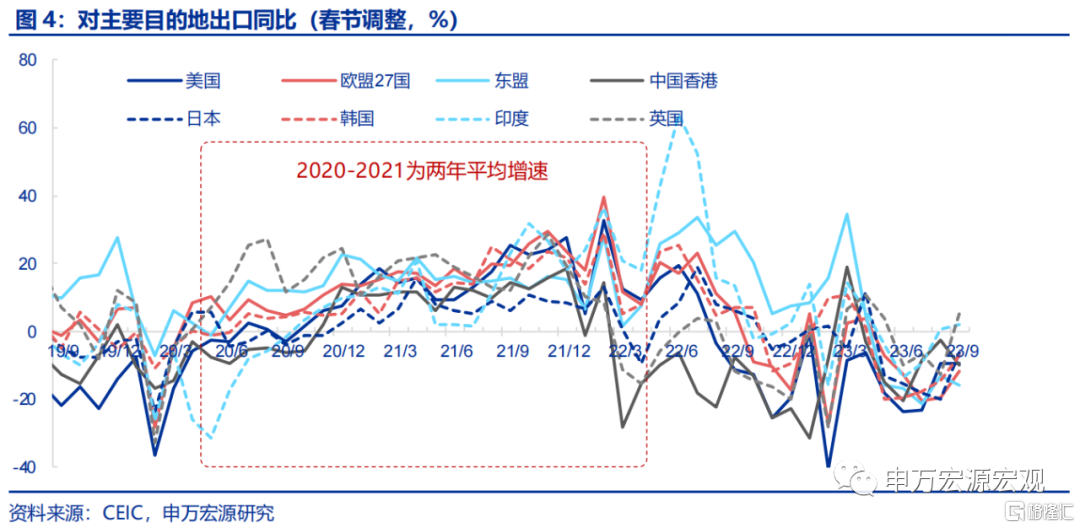

国别线索:对发达国家出口增速回升幅度明显大于对新兴国家,显示发达国家提升进口的直接传导。9月我国对发达经济体出口增速大幅回升6.2pct至-9.0%,其中对英国(+18.1pct至5.3%)、对日本(+13.7pct至-6.4%)以及对欧盟(+8.0pct至-11.6%)出口增速显著回升,对美国(+0.2pct至-9.3%)出口增速也有所上行。相较而言,对非发达经济体和地区出口增速(-0.3pct至-6.3%)则有所回落,其中对东盟(-2.4pct至-15.8%)出口增速回落,对韩国(+7.5pct至-7.0%)出口增速继续回升。

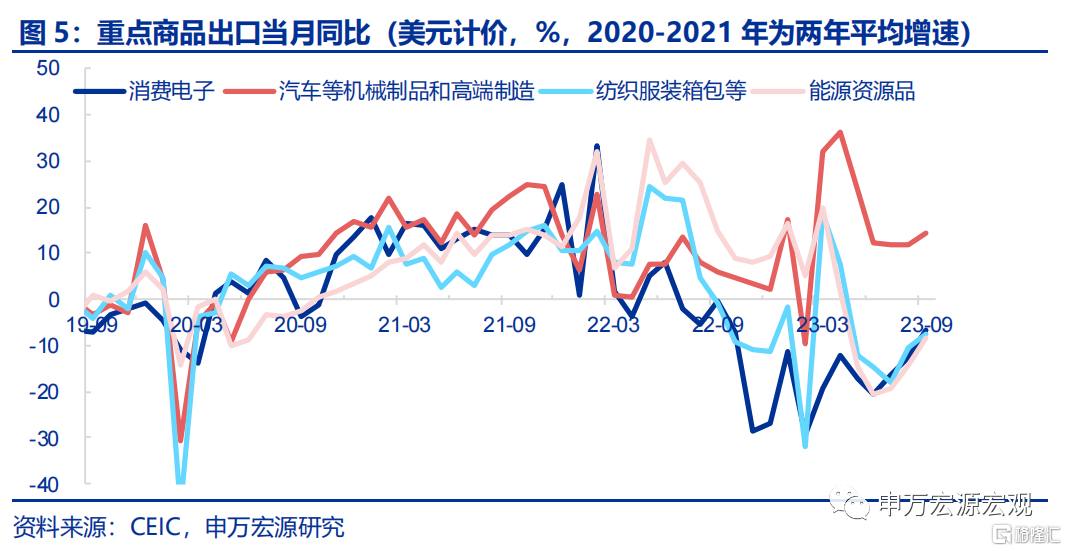

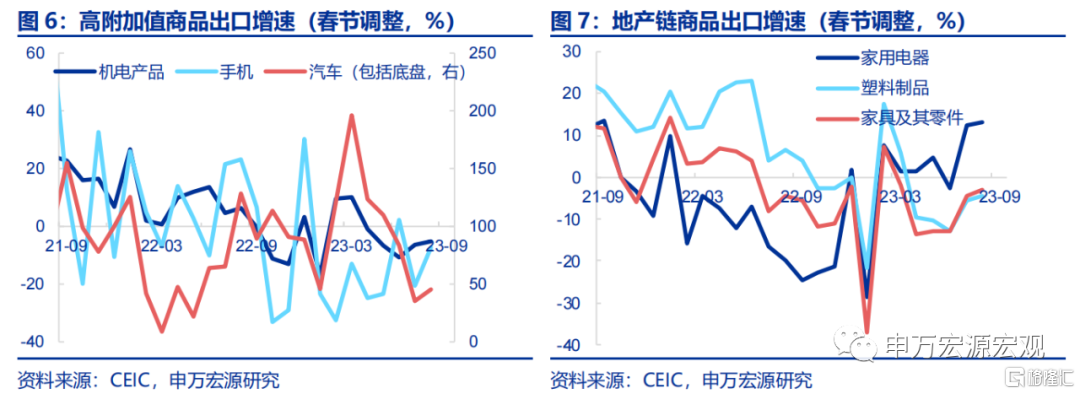

商品线索:回升幅度较大的也是消费需求驱动的领域,也包括此前供给竞争更激励、主动减少出口的领域。具体来看,消费电子(+5.8pct至-6.8%)回升幅度较大,其中手机(+13.2pct至-22.8%)、电脑等自动数据处理设备(+6.3pct至-11.5%)均回升明显,显示发达国家消费需求强劲的同时、也在推动相关产品进口回升。此外汽车(+10.0pct至45.4%)等回升幅度也相当明显,结束今年4月以来受供给侧竞争加剧而持续下滑势头。与此同时,加工贸易为代表的能源资源(+6.3pct至-8.2%)和纺织服装(+2.9pct至-7.7%)等低附加值商品增速也有所回升,也受益于发达国家终端需求仍强的传导。

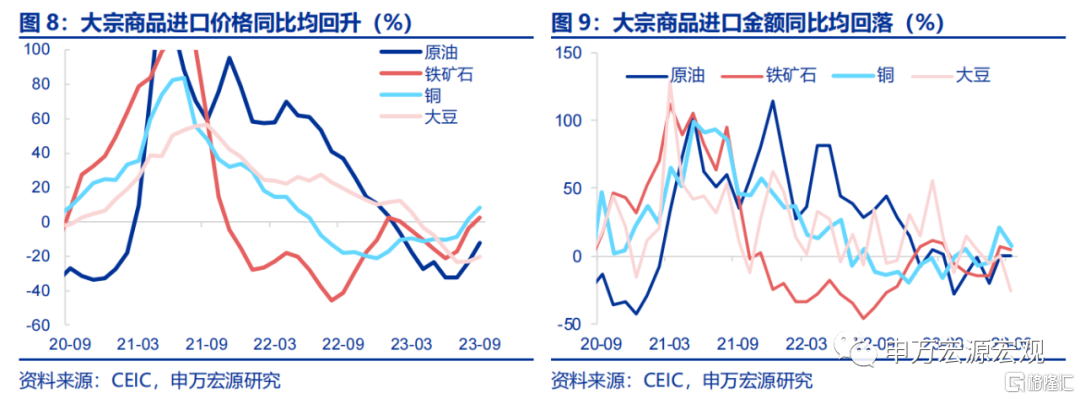

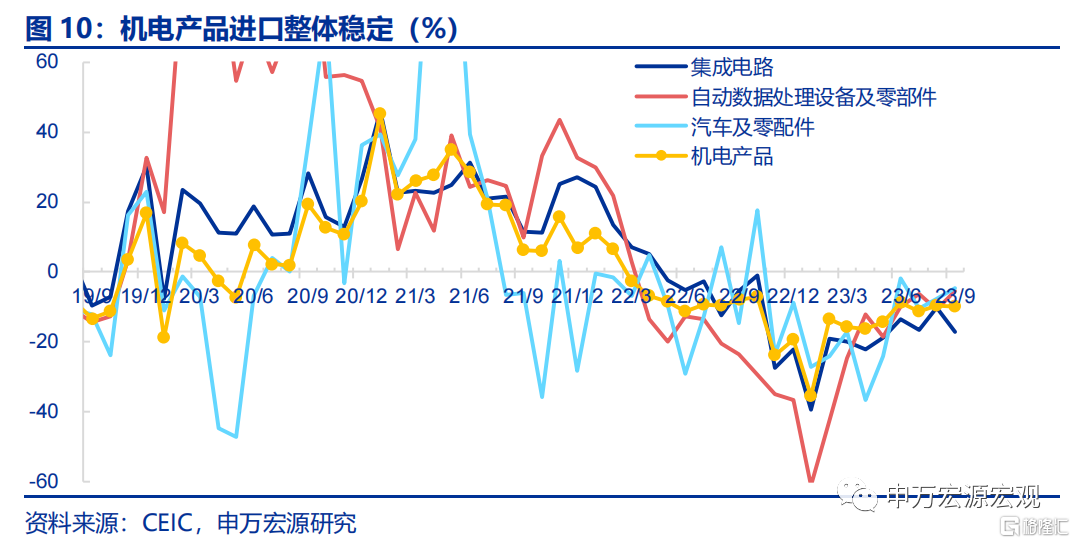

进口方面,大宗商品价格普升暂抑进口量,加工贸易进口稳定,回暖或源于消费品,显示内需仍在温和改善路径中。9月大宗商品价格普遍走强令我国进口暂时趋弱,原油、铁矿石、铜和大豆进口数量明显回落。另外,加工贸易方面,机电产品进口增速小幅回落,其中改善最明显的是自动数据处理设备和汽车及零配件。

发达国家短期正从“需求强、进口少”转为“需求强、进口升”,我国短期出口压力将迎来缓和。出口是海外供需匹配后的结果,前期出口承压并非来源于“海外缺需求”,而是“海外有需求、但减少进口”,发达国家供给侧鼓励本土制造业。但“需求强、进口少”势必加剧通胀压力,发达国家已在持续强化“控通胀”诉求,将对应缓和24Q2之前我国出口压力,根据需求-进口-出口的对应数量关系,我们维持年底出口增速低基数下回升至11%左右判断不变。明年出口预计“倒U型”。明年下半年美国经济“硬着陆”风险增加(领先指标显示美国信贷条件恶化影响半年后的美国失业率),出口或面临新一轮压力,届时重点关注新兴国家向扩内需转型、拉动我国出口的结构性机会。

风险提示:美国居民超额储蓄加速消耗,全球产业链重构,新兴国家转型不及预期。

以下为正文

一、9月出口环比录得十年同期新高,主因发达国家“控通胀”诉求强化、带动进口增速向需求水平回归

9月出口压力边际上有所好转,环比达到2011年以来同期最强水平。9月出口当月同比(美元计价)回升2.6pct至-6.2%,明显好于市场预期(WIND,-7.6%),9月出口环比(5.0%),处于2011年以来同期最高水平。虽然一定程度上与前期出口环比大幅走弱形成的低基数有关,但在8月出口环比回升至季节性后,9月明显超季节性显示出出口压力确实在边际好转。

而从驱动指标来看,出口回升得益于发达国家“控通胀”诉求强化,推动自身进口增速由大幅低于需求的水平、逐渐向需求回归。前期受制于发达国家鼓励本土制造业供给、主动降低自海外进口需求,发达国家进口增速(-4%左右)持续低于消费需求增速(+4%左右)的情况(后者仍然强劲)。但这一情况短期面临阻力,我们此前报吿《美国政策“两难”下的我国出口机会》中指出,减少从中国、东盟等国家进口便宜商品,会短期加剧发达国家通胀压力,也即发达国家政策面临“中期鼓励制造业回流”、“短期加剧通胀压力”的两难,伴随下半年以来欧美通胀超预期、“控通胀”诉求强化,发达国家也在主动推动进口增速重新向需求水平回归,目前发达国家进口增速高基数下仍回升至-1.5%,是支撑我国出口压力有所缓和的主因。

二、国别线索:对发达国家出口增速回升幅度明显大于对新兴国家,显示发达国家提升进口的直接传导

9月我国对发达经济体出口增速大幅回升6.2pct至-9.0%,其中对英国(+18.1pct至5.3%)、对日本(+13.7pct至-6.4%)以及对欧盟(+8.0pct至-11.6%)出口增速显著回升,对美国(+0.2pct至-9.3%)出口增速也有所上行。相较而言,对非发达经济体和地区出口增速(-0.3pct至-6.3%)则有所回落,其中对中国香港(-7.5pct至-10.0%),对东盟(-2.4pct至-15.8%)出口增速回落,对韩国(+7.5pct至-7.0%)出口增速继续回升,对俄罗斯(+4.3pct至20.6%)出口增速有所反弹。

三、商品线索:回升幅度较大的也是消费需求驱动的领域,也包括此前供给竞争更激励、主动减少出口的领域

本月四大类商品出口增速均明显反弹,尤其是消费需求驱动的领域,同时还包括此前受发达国家供给侧竞争更激烈、减少进口的汽车等高附加值领域。根据海关公布的重点商品数据,具体来看,消费电子(+5.8pct至-6.8%)回升幅度较大,其中手机(+13.2pct至-22.8%)、电脑等自动数据处理设备(+6.3pct至-11.5%)均回升明显,显示发达国家消费需求强劲的同时、也在推动相关产品进口回升。此外汽车(+10.0pct至45.4%)等回升幅度也相当明显,结束今年4月以来持续下滑势头。与此同时,加工贸易为代表的能源资源(+6.3pct至-8.2%)和纺织服装(+2.9pct至-7.7%)等低附加值商品增速也有所回升,也受益于发达国家终端需求仍强的传导。

四、进口方面,大宗商品价格普升暂抑进口量,加工贸易进口稳定,回暖或源于消费品,显示内需仍在温和改善路径中。

9月进口(美元计价)同比回暖1.1个百分点至-6.2%,或显示内需仍在温和改善路径之中。大宗商品价格高升暂时抑制进口数量,9月大宗商品价格普遍走强,带动进口价格同比走高,如原油(+11.2pct至-12.1%)、铁矿石(+2.5pct至6.4%)、铜(+6.9pct至8.4%)和大豆(+2.7pct至-20.5%)。这令我国进口暂弱,其中原油(13.7%)、铁矿石(1.5%)、铜(-1.4%)和大豆(-7.3%)进口数量同比分别回落17.2、9.1、20.2和37.9个百分点。另外,加工贸易方面,机电产品进口增速(-0.4pct至-9.9%)小幅回落,其中自动数据处理设备(+5.3pct至-5.5%),汽车及零配件(+3.0pct至-4.7%)有所改善,而集成电路(-6.7pct至-17.0%)偏弱。

五、发达国家短期正从“需求强、进口少”转为“需求强、进口升”,我国短期出口压力将迎来缓和

出口是海外供需匹配后的结果,前期出口承压并非来源于“海外缺需求”,而是“海外有需求、但减少进口”,发达国家供给侧鼓励本土制造业。超额储蓄兜底与实际收入回升持续支撑发达国家需求,尤其是美国财政通过持续减免居民社保缴费和缴税,抵消了经济转弱过程中工资性收入的收缩,推动美国居民实际收入增速回升。但在需求强劲过程中,发达国家主动减少进口、鼓励本土制造业供给,在此过程中也形成了贸易保护等“逆全球化”思潮,但这一过程也客观面临“通胀压力”约束。但在经历近一年的主动性减少进口后,美国通胀压力仍然较大,美联储已进一步传达出“短期控通胀”的诉求,欧央行前期也在强化“控通胀”导向,9月再次加息。这意味着发达国家进口增速难以持续大幅低于需求,目前已有所回升,相应拉动我国出口。

“需求强、进口少”势必加剧通胀压力,发达国家已在持续强化“控通胀”诉求,将对应缓和24Q2之前我国出口压力,明年出口预计“倒U型”。需求强劲过程中发达国家“中期制造业回流”与“短期控通胀”产生矛盾,近期发达国家央行“控通胀”诉求强化,也在推动本国进口增速重新向需求回归,在此过程中,我国短期出口压力将有所缓和,根据需求-进口-出口的对应数量关系,我们维持年底出口增速低基数下回升至11%左右判断不变。本轮出口增速上行或将持续至24Q2,之后在美国经济“硬着陆”风险增加(领先指标显示美国信贷条件恶化影响半年后的美国失业率)背景下或有所回落,明年出口走势整体预计呈现“倒U型”。明年下半年重点关注新兴国家向扩内需转型、拉动我国出口的结构性机会。实际上,我国对新兴国家出口数据已呈现出内需商品(汽车、钢材、塑料等)增速、持续高于发达国家外需驱动的加工贸易品(电子设备)的情况。(详见专题《新兴国家转型与我国出口潜在韧性》)

风险提示:美国居民超额储蓄加速消耗,全球产业链重构,新兴国家转型不及预期。

注:内容节选自申万宏源2023年10月13日研报《美国政策“两难”下的我国出口机会——8月外贸数据分析》,证券分析师:屠强 贾东旭 王胜