本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

本周长债利率震荡为主,债市情绪相对平静,对基本面数据较为钝化。6月经济修复成色边际好转,但长债利率短期或仍无中枢抬升的风险,票据利率中枢下行而信贷增长压力可能有所放缓。下周MLF操作和6月经济数据即将落地,预计可能会引起市场情绪边际波动;7月政治局会议召开前增量交易信息较少,长债利率可能延续震荡走势。

本周长债利率窄幅震荡,10Y国债活跃利率收于2.645%。周一,通胀延续回踩,债市情绪平静,长债利率收于2.6400%;周二,金融数据超预期但长端利率边际下行,尾盘下行至2.6350%;周三,资金面边际收紧,短端大幅调整,收于2.6380%;周四,出口数据延续回踩,长债利率边际回升,尾盘回调至2.6420%;周五,上半年金融统计数据新闻发布会上宽货币表述积极,但债市情绪较为纠结,利率回升至2.645%。

本周资金面边际收敛,债市对基本面数据反应相对冷淡,长债利率围绕2.64%波动。周初资金面仍然偏宽松,而先后公布的通胀数据与金融数据对债市情绪影响较为有限;周中资金面逐渐收紧,短端利率回调,出口同比延续回摆也未给债市带来增量利好。另一方面,权益市场也呈现出回升迹象,对债市情绪形成一定扰动。

信用方面,收益率整体略有下行,等级利差有所收缩。本周信用债收益率曲线整体下行1~3bps。信用利差方面整体也呈下行趋势,下行1-6bps,等级利差有所收缩。期限利差整体不规则变动,短端利差有所抬升,中长端整体小幅下行。从分位数来看,当前3年期中高等级信用债性价比较高。本周资金面有调整但幅度不大,各类经济指标的数据有所调整但均在预期内,债市情绪较为稳定,变化幅度不大。

6月经济修复成色边际好转但可能仍不足以触发长端利率的中枢回升。当下已公布的基本面数据中6月PMI、通胀和出口数据仍偏弱,信贷和社融增长有所好转。高频数据方面,上游生产端,各指标仍处于低位;下游需求端,房地产数据仍偏弱,当前票据利率中枢指向信贷需求在6月小幅回升后或再度走弱。6月降息以来市场对于稳增长政策落地促使经济基本面触底回升预期较强,但当下基本面修复未呈现明显的起色,长债利率短期或仍无中枢抬升的风险。

宽货币和稳增长工具或协同发力,对债市利好可能尚未“出尽”。6月降息后,债市担忧利好出尽,长端利率经历了脉冲式回调。但截至当下,部分已落地的结构性稳增长工具未超出市场预期。而二季度货政例会上重提逆周期调节,对货币政策操作的表述较为积极;本周五召开的2023年上半年金融统计数据新闻发布会上央行货币政策司司长邹澜对于货币政策工具的表述同样较为积极。由此可见,后续宽货币或与稳增长、宽财政等工具协同发力,可能仍存利好。

7月票据利率中枢下行而信贷增长压力可能再度放缓,资金面宽松或延续。4月以来隔夜和7天利率中枢均有所回落。影响流动性宽预期的中长期因素主要是信贷增长节奏与稳增长、宽财政的发力预期。当下居民加杠杆购房意愿弱于历史同期;7月政治局会议部署稳增长政策的预期虽较强,但发行强力措施可能性较小,部署准财政工具可能性更高,对流动性市场影响或有限。短期来看,7月税期影响下资金面或存在一定波动,但可能并不存在中枢快速回升的风险。

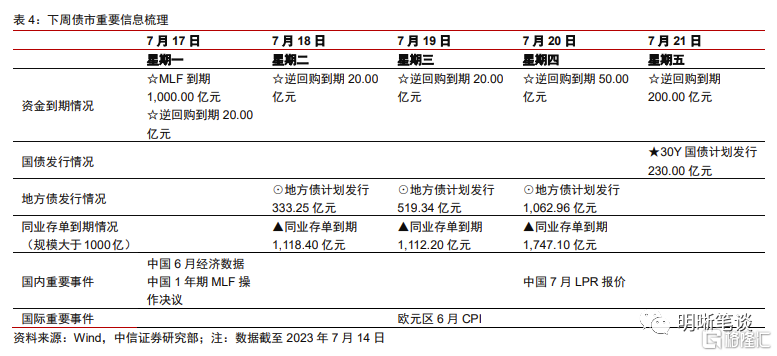

债市策略:下周MLF操作和6月经济数据落地,长债利率可能短暂波动后回归震荡走势。下周一将公布6月经济数据和MLF的续作决议。本次到期规模较小,央行或延续小幅超额续作的操作方式,对流动性市场预期影响也较小。参考本周债市的走势,债市可能仍对6月经济数据钝化。7月政治局会议召开前增量交易信息或较少,下一个交易点或在于会后稳增长政策发力的兑现情况与基本面指标明显改善的节点。短期而言,长债利率可能延续边际波动的走势。

品种选择上,二级债利差持续震荡,城投债利差下行明显。本周二级债利差持续保持震荡趋势,3年期和5年期AAA-国开利差分别变动0.1bps和-2bps,当前分别为54bps和63bps,分别处于2019年以来的44%和44%分位数,短期内仍有博弈机会,但随时需警惕行情反转。城投债方面,本周城投债利差下行明显,普遍下行3~11bps,其中一年期和三年期的中高等级下行尤甚。当前城投债务压力已经处于临界点上,城投的系统性问题发生的概率不大,但预计未来城投领域分化会比较明显。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

正文

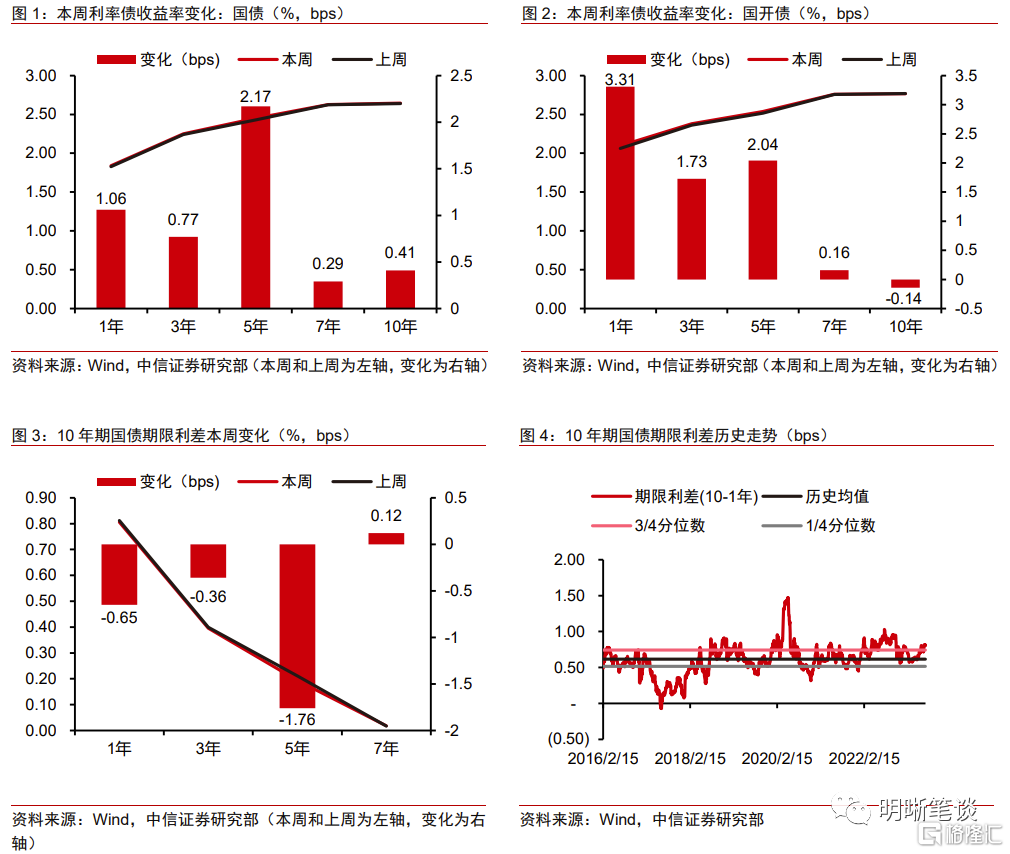

2023年7月10日至7月14日,债市震荡为主。10年期国债收益率从上周五的2.6403%上行0.41bps至2.6444%;10年期国开债收益率从上周五的2.7678%下行0.14bp至2.7664%;国债期货T主力合约收盘价从101.935元上行0.03元至周五101.965元。

本周(2023年7月10日至7月14日,下同)债市覆盘

周一,通胀延续回踩,债市情绪平静。当日10年国债收益率开于2.6400%,开盘后震荡上行至2.6450%,并在此宽幅震荡约2小时。随后利率下行至2.6425%,在此企稳至上午收盘。午后,长债利率延续在2.6425%附近窄幅震荡至14:45。随后利率下行至2.6400%并企稳约2小时。16:45开始,利率震荡下行至2.6360%。尾盘利率回升至2.6400%收盘。

当日6月通胀数据公布,CPI同比下行至0%而PPI同比下行至5.4%,低通胀环境仍在延续。对债市而言,弱通胀本身属于预期内,而市场的反应也较为冷淡。一方面通胀和长债利率的相关性在2008年以来持续走低,另一方面低通胀环境也可能促进相关稳增长、促消费、扩内需政策工具的出台,对债市而言并不存在显著的利好。总体而言,债市交易情绪较为平淡,长端利率边际下行。

周二,金融数据超预期但长端利率边际下行。当日10年国债收益率开于2.6425%,开盘即震荡下行至2.6330%,随后小幅上行至2.6350%并企稳,上午以此利率收盘。午后开盘长债利率震荡下行至2.6300%,接着经历一轮倒V型走势后快速上行至2.6350%,于此小幅震荡约2小时,尾盘利率上行至2.6400%后快速下行至2.6350%并企稳,以此利率收盘。

周二债市情绪仍然较为平淡,而金融数据直到晚间才落地,日内市场可供博弈的内容并不充分。当日A股整体走强,虽然对债市形成一定情绪扰动,但影响较为有限,长债利率呈现高开低走的态势。资金面延续走松,隔夜利率回落至1%以下而7天利率运行至1.6%附近,但短端反应仍然相对平淡。尾盘长端利率边际回升,但幅度较为有限。

周三,资金面边际收紧,短端大幅调整。当日10年国债收益率开于2.6350%,开盘后利率迅速上行至2.6400%,随后回落至2.6375%并在此企稳约1小时。9:46开始,利率震荡上行,11:43到达今日高点2.6425%。此后至午后14:27,长债利率在2.6390%到2.6425%区间内宽幅震荡。随后,利率震荡下行至今日低点2.6350%,15:09回升至2.6380%,此后在此利率附近震荡,以此利率收盘。

周三债市情绪仍然相对平静,前日公布的6月金融数据好于预期,但长端利率并未明显交易宽信用预期,日内波动幅度基本维持在1bp以下。另一方面,资金面边际收敛,隔夜利率中枢回升至1.2%以上而7天利率中枢回升至1.75%以上,总体而言谈不上明显收紧,但短端利率定价长期处于低估状态,日内资金面的调整也可能促使短端利率向合理估值回归。总体而言,当天收益率曲线呈现熊平趋势。

周四,出口数据延续回踩,长债利率边际回升。当日10年国债收益率开于2.6400%,开盘后于此点位企稳约1.5小时,随后小幅下行至今日最低点2.6375%并随即震荡上行至2.6425%,上午以此利率收盘。午后开盘长债利率即震荡下行至2.6390%后企稳,随后上行至2.6425%并窄幅震荡约1.5小时,尾盘利率小幅调整至2.6420%,今日以此利率收盘。

周四公布了6月进出口数据,而我国出口同比回落至-12.4%,创下年内新低。然而债市并未交易外需回落对我国基本面修复拖累的利好。一方面在全球浅衰退环境下出口同比读数走弱属于预期内事件,另一方面基数效应也是引起本次同比回踩的原因之一。日内资金面延续边际收紧,7天利率回升至1.8%附近,短端回调幅度更大而收益率曲线平坦化。

周五,上半年金融统计数据新闻发布会上宽货币表述积极,但债市情绪较为纠结。当日10年国债收益率开于2.6450%。8:44利率短暂下行至2.6425%又迅速回升至2.6450%,随后在此宽幅震荡约1.5小时。10:27开始,利率震荡上行到达今日高点2.6490%,随后快速下行至今日低点2.6375%。11:29,利率回升至2.6425%。午后,长债利率在2.6425%到2.6475%区间内宽幅震荡约2.5小时。15:40开始,长债利率在2.6440%企稳,尾盘小幅上行至2.6450%收盘。

周五召开了上半年金融统计数据新闻发布会,而央行主要领导也对后续货币政策取向进行了一定的表态。总结来看,发言内容包括汇率、地产以及货币政策等方面,表现出了对提前还贷的关注,以及后续主要货币政策工具延续发力的表态。对债市而言,虽然本次新闻发布会信息量较大,但市场反应较为平淡,且多空力量均未形成合力。对空头而言,宽地产政策预期虽然有所抬升,但也没有具体落实到工具层面;对多头而言,虽然宽货币工具发力空间被提及,但并不存在超预期的因素。总体而言,当天债市延续了震荡格局。

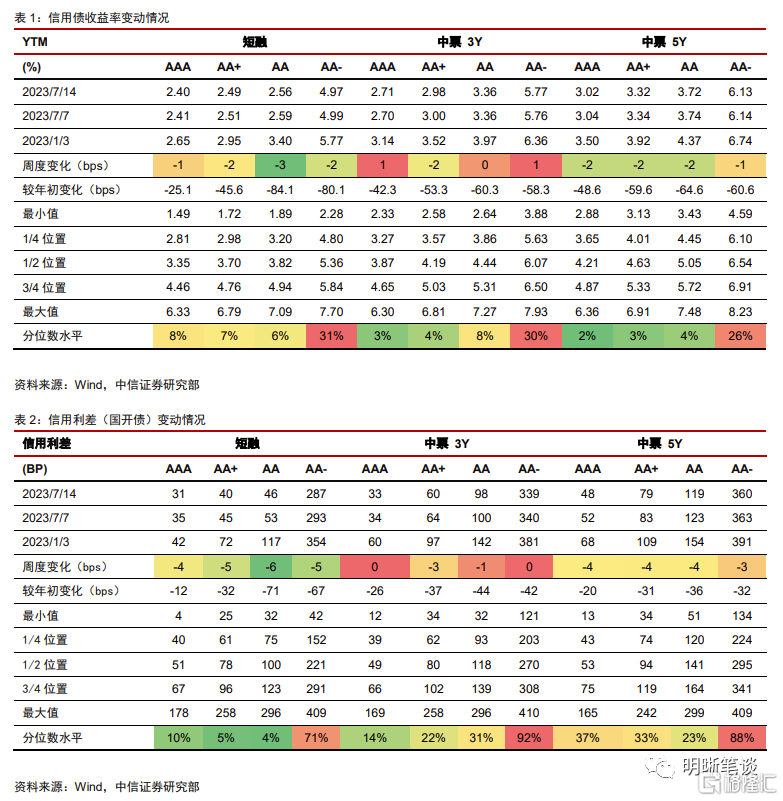

信用方面,收益率整体略有下行,等级利差有所收缩。本周信用债收益率曲线整体下行1~3bps。信用利差方面整体也呈下行趋势,下行1-6bps,等级利差有所收缩。期限利差整体不规则变动,短端利差有所抬升,中长端整体小幅下行。从分位数来看,当前3年期中高等级信用债性价比较高。本周资金面有调整但幅度不大,各类经济指标的数据有所下行但均在预期内,债市情绪较为稳定,变化幅度不大。

下周债市展望

6月经济修复成色边际好转但可能仍不足以触发长端利率的中枢回升。总量上看,当下已公布的基本面数据中6月PMI边际回升但仍低于荣枯线,通胀水准延续回踩,信贷和社融增长有所好转,而出口同比增速回落至年内新低。从高频数据来看,上游生产端高炉开工率仍处于近五年相对低位,而水泥等建材价格、发运率等指标远低于历史同期水准;下游需求端30大中城市商品房成交面积仍处于2018年以来的最低水准,而7月票据利率中枢明显低于6月,指向信贷需求在6月小幅回升之后可能再度走弱。总体而言,尽管6月降息以来市场对于稳增长政策落地促使经济基本面触底回升存在较多预期,但当下无论是总量还是高频数据均尚未呈现明显的起色,因而长债利率可能短期仍不面临中枢抬升的风险。

宽货币和稳增长工具或协同发力,对债市利好可能尚未“出尽”。6月MLF和OMO政策利率“双降”后,市场对于后续宽货币静默而稳增长政策接续发力存在较多担忧,而长端利率也经历了脉冲式回调。截至当下部分结构性稳增长工具逐步落地,但并未超出市场预期。二季度货政例会上重提逆周期调节,对货币政策操作的表述也较为积极;本周五召开的2023年上半年金融统计数据新闻发布会上,央行调查统计司司长阮健弘提到央行将“继续发挥好货币政策工具的总量和结构双重功能”,而货币政策司司长邹澜也提到后续会“综合运用存款准备金率、中期借贷便利、公开市场操作等多种货币政策工具”。由此可见,6月降息落地并非等同于货币政策“利多出尽”,呵护今年经济复苏的目标下后续宽货币或与稳增长、宽财政等工具协同发力,届时对债市仍可能会形成一定的利好。

7月票据利率中枢下行而信贷增长压力可能再度放缓,资金面宽松或延续。今年4月来随着信贷增长节奏放缓,隔夜和7天利率中枢均有所回落,而当下DR007中枢基本维持在1.8%以下,隔夜利率中枢维持在1.4%以下。往后看,影响流动性宽松预期的中长期因素主要是信贷增长节奏与稳增长、宽财政的发力预期。就前者而言,当下票据利率中枢偏低,居民加杠杆购房意愿明显弱于历史同期;就后者而言,尽管7月政治局会议部署稳经济一揽子政策工具的预期较强,但相较于发行特别国债等强力措施,类似于开发性政策性金融工具等准财政工具被部署的可能性更高,进而对流动性市场的影响或相对有限。短期来看,7月税期影响下资金面可能存在一定波动,但可能并不存在中枢快速回升的风险。

下周MLF操作和6月经济数据落地,长债利率可能短暂波动后回归震荡走势。下周一即将公布6月的各项经济数据,同时MLF的续作决议也将落地。考虑到本次到期规模仅为1000亿元,央行大概率延续小幅超额续作的操作方式,而流动性市场预期可能不会受到太大影响。参考本周各项基本面数据落地后债市的走势,预计6月经济数据落地后长债利率可能延续相对钝化的表现。总的来看,在7月政治局会议召开前市场可能并没有太多的增量交易信息,而下一个交易点可能在于会后稳增长政策发力的兑现情况,以及基本面指标明显改善的节点。短期而言,长债利率可能延续边际波动的走势。

品种选择上,二级债利差持续震荡,城投债利差下行明显。本周二级债利差持续保持震荡趋势,3年期和5年期AAA-国开利差分别变动0.1bps和-2bps,当前分别为54bps和63bps,分别处于2019年以来的44%和44%分位数,短期内仍有博弈机会,但随时需警惕行情反转。城投债方面,本周城投债利差下行明显,普遍下行3~11bps,其中一年期和三年期的中高等级下行尤甚。当前城投债务压力已经处于临界点上,城投的系统性问题发生的概率不大,但预计未来城投领域分化会比较明显。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

注:本文节选自中信证券研究部已于2023年7月15日发布的《每周债市覆盘20230715—关键政策节点前平静》;证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001