本文来自格隆汇专栏:国泰君安证券研究,作者:廖静池配置团队

导读

本周市场先升后跌,权重指数表现相对较强。展望后市,预计后市还将延续当前节奏继续震荡筑底,但区间下沿存在反弹动力,对待回调无须过分担忧。配置方面,建议继续持有中线仓位,并在指数挑战区间下沿时借机加仓。行业方面,目前TMT“三剑客”正处于回调过程当中,应警惕追高风险;医药芯片,科创等板块,建议继续原仓持有;对于券商、地产等板块,应密切留意政策信号方向。

摘要

本周(2023-07-03至2023-07-07)行情概况:

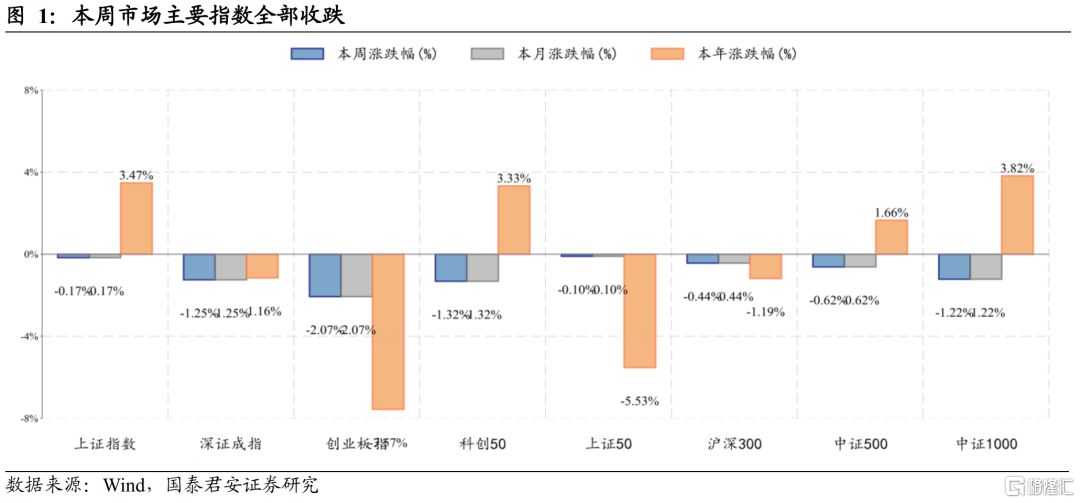

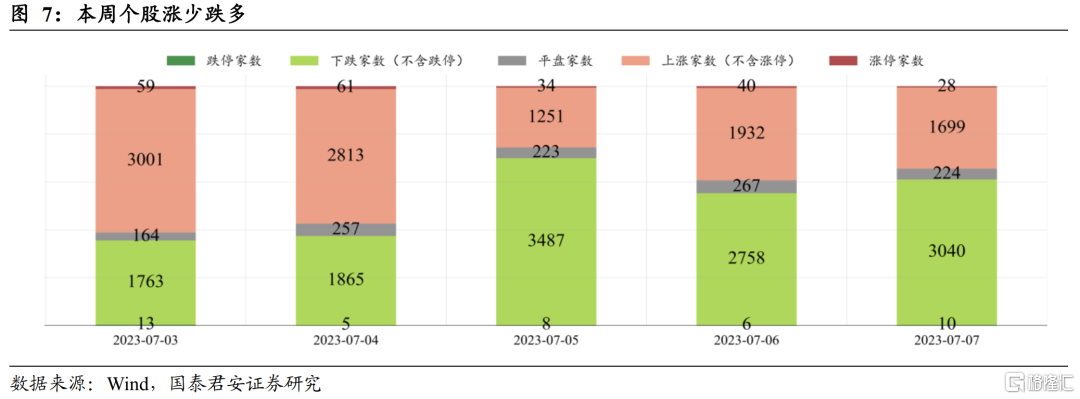

(1)主要指数:本周市场先升后跌,主要指数全部收跌。其中,创业板指、科创50、深证成指、中证1000跌幅居前,分别下跌2.07%、1.32%、1.25%、1.22%。

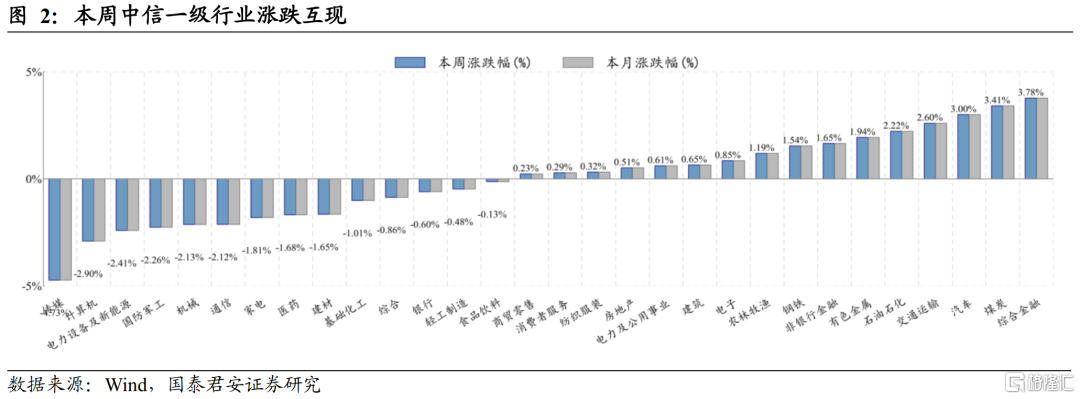

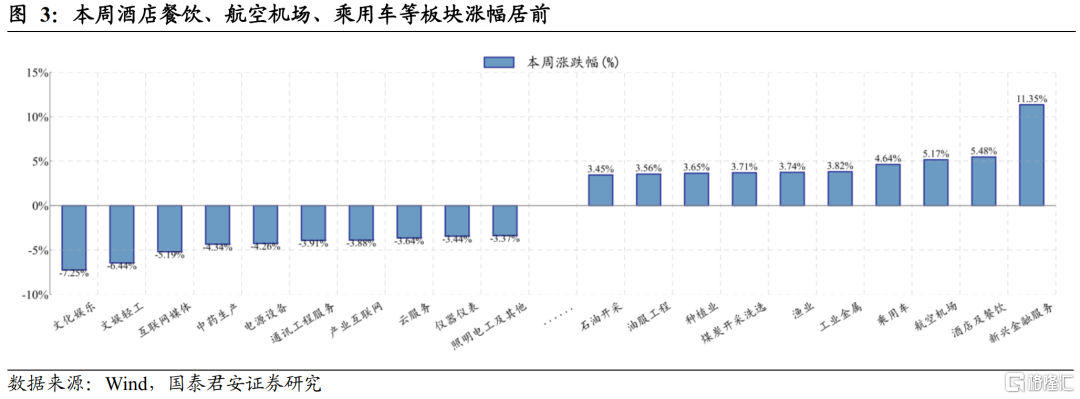

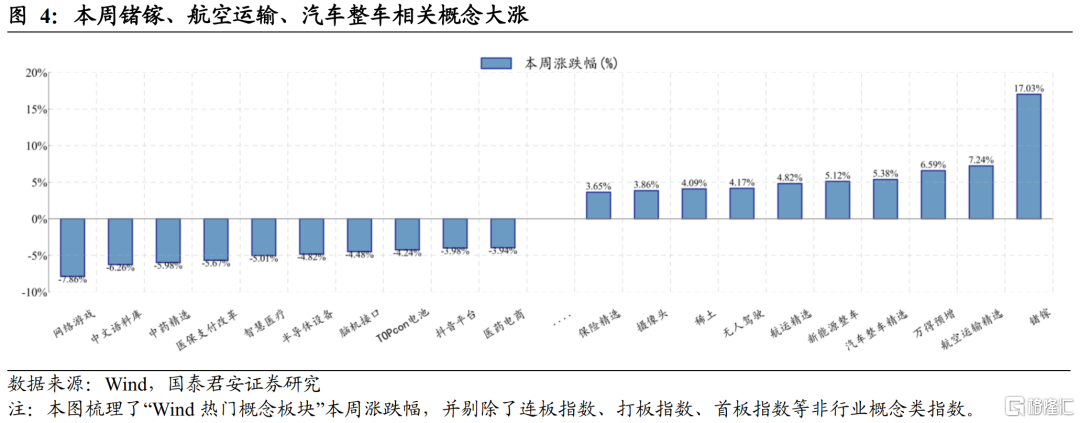

(2)板块观察:本周行业板块升跌互现,锗镓、航空运输、整车等板块上升超5%;网游、中药精选等板块下跌超5%。

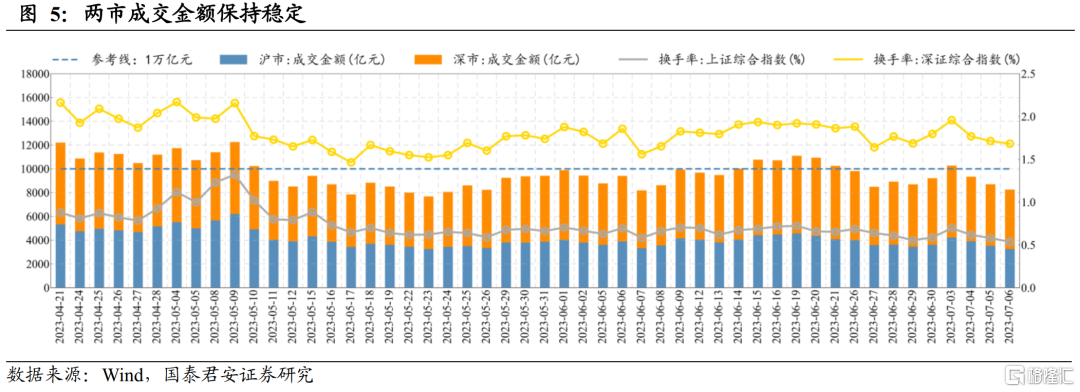

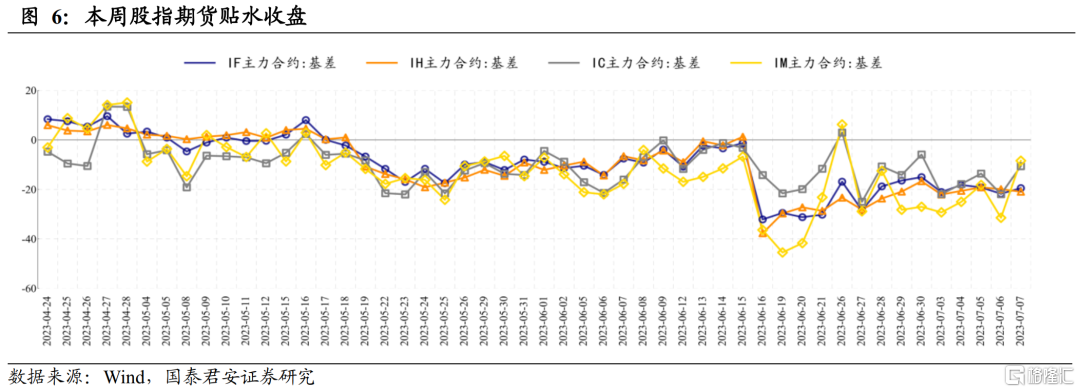

(3)市场情绪:两市成交额保持稳定,股指期货贴水收盘。本周沪深两市日均成交额0.92万亿元,与上周基本持平。截至周五,IF、IH和IC主力合约分别贴水0.51%、0.84%、和0.18%。

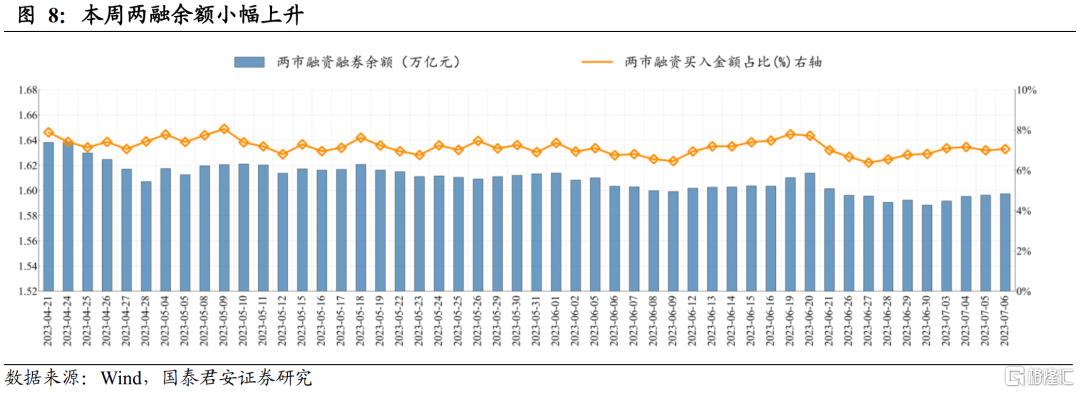

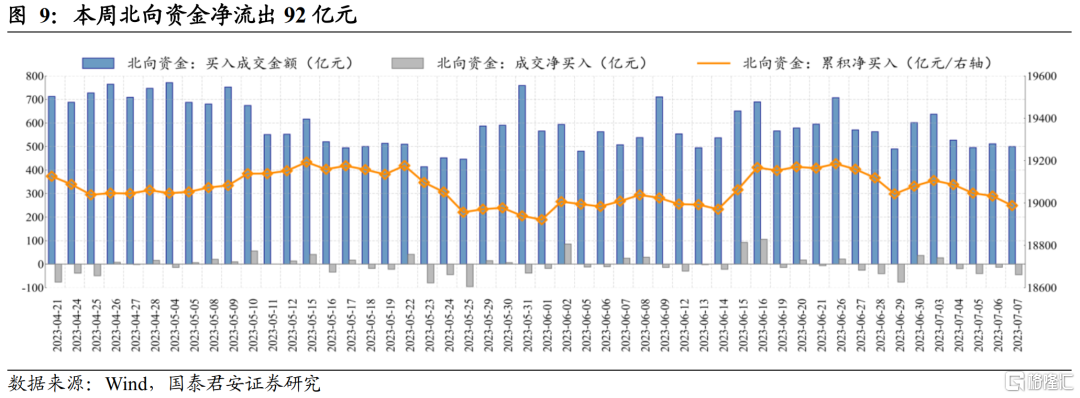

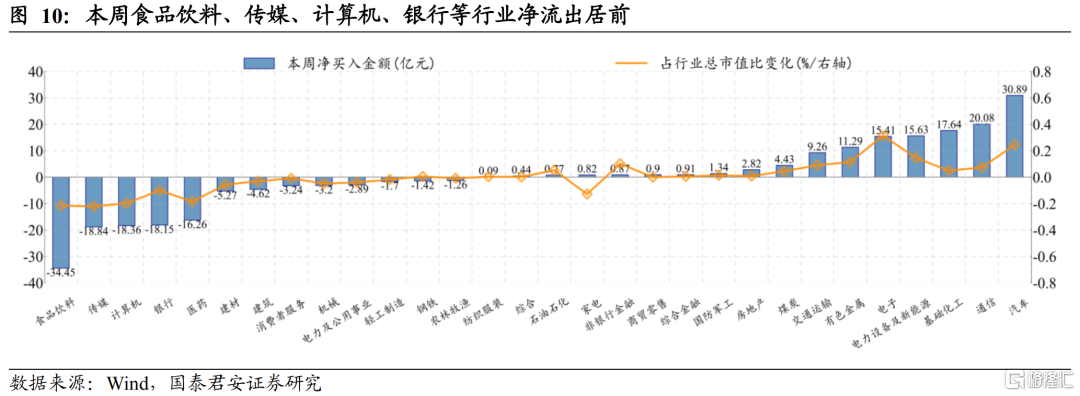

(4)资金流向:两融余额小幅上升,北向资金净流出92亿元。最新余额数据(07月6日周四)为1.6万亿元;融资买入占比为7.06%。本周北向资金净流出92亿元:汽车、通信、基础化工分别净流入30.89、20.08、17.64亿元;食品饮料、传媒、计算机分别净流出34.45、18.84、18.36亿元。

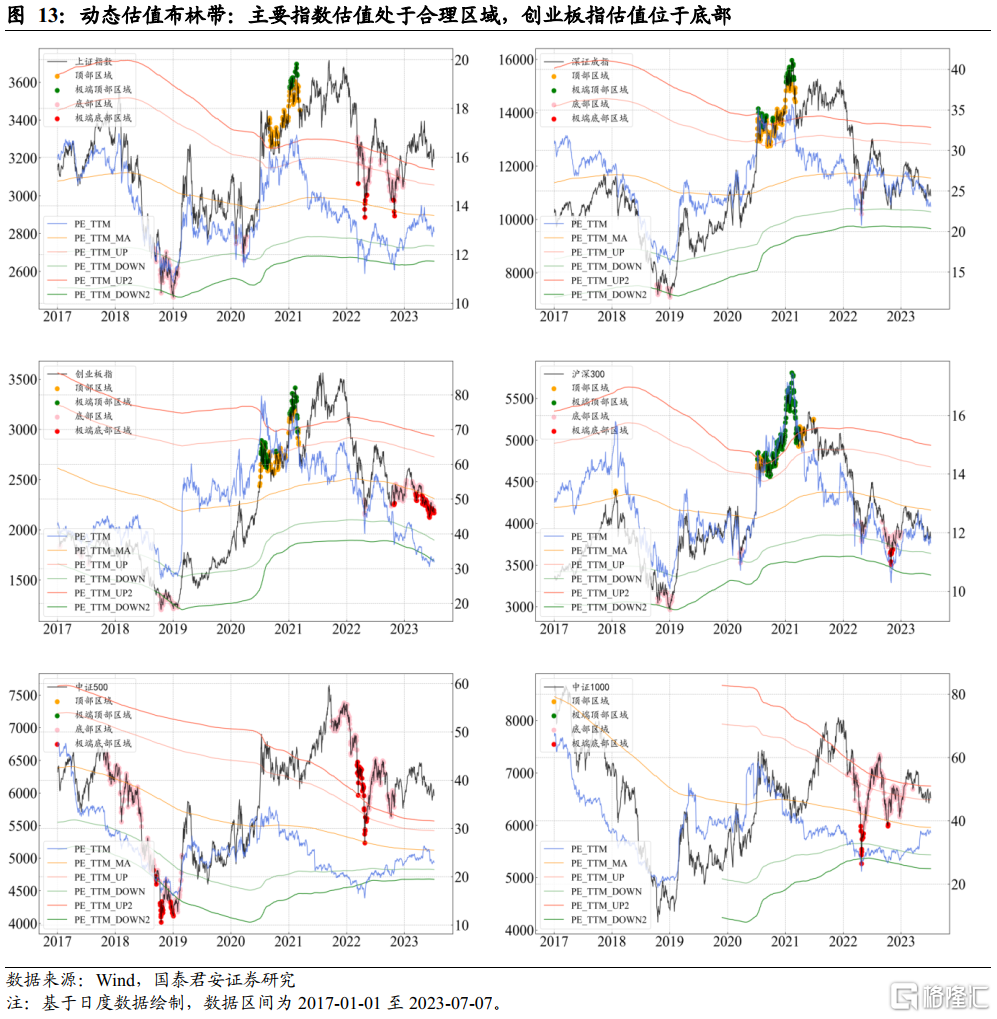

(5)量化“黑科技”:主要指数估值基本合理,创业板指位于估值底部。动态估值布林带模型显示,主要市场指数估值均处于合理区域,其中创业板指估值仍处于底部区域;下跌能量模型显示,市场主要指数下跌能量处于正常水平,尚未触发下跌信号。

本周行情归因:(1)6月制造业PMI环比上升0.2个百分点,装备制造业整体呈持续扩张态势。(2)李强:围绕稳增长、 稳就业、防风险,抓紧实施一批政策措施。(3)平台企业整改基本完成,迈入常态化监管新阶段。

下周行情展望:本周市场先升后跌,权重指数表现相对较强。展望后市,在近两周的反复磨底中,权重板块上攻乏力,前期强势板块(如TMT)明显回调,目前市场暂时缺乏突破上行的动力,我们预计后市还将延续当前节奏继续震荡筑底。但另一方面,市场在多次探底过程中也展现出“下方有底”的状态,每次调整到区间下沿、回试前低时都会引动反弹,因此我们认为对待回调无须过分担忧。至于大盘何时启动,可以以目前相对低位的大金融板块作为风向标。配置方面,由于当前处于底部区间震荡状态,建议继续持有手中的中线仓位;若遭遇下跌,挑战区间下沿,则可以借机加仓。行业方面,目前TMT“三剑客”正处于回调过程当中,应警惕追高风险;医药芯片,科创等板块,目前位置相对较低,建议继续原仓持有;对于券商、地产等板块,应密切留意政策信号方向。

风险提示:疫情反复;俄乌局势发展超预期;海外经济运行风险;量化模型基于历史数据构建,而历史规律存在失效风险。

01

本周行情概况

1.1 主要指数:市场先升后跌,主要指数全部收跌

本周(2023-07-03至2023-07-07)市场先升后跌,主要指数全部收跌。其中,创业板指、科创50、深证成指、中证1000、中证500、沪深300、上证指数、上证50分别下跌2.07%、1.32%、1.25%、1.22%、0.62%、0.44%、0.17%、0.10%。

1.2 板块观察:锗镓、整车板块大升,网游、中药板块大跌

本周行业板块升跌互现。具体来看,综合金融、煤炭、汽车等板块上升超3%;传媒、计算机、电力设备及新能源等板块下跌超过2%。从概念板块上看,锗镓、航空运输、汽车整车等板块上升超5%;网络游戏、中药精选等板块下跌超5%。

1.3 市场情绪:两市成交额保持稳定,股指期货贴水收盘

本周市场先升后跌,沪深两市日均成交额0.92万亿元,与上周的0.9万亿基本持平。截至周五,IF、IH和IC主力合约基差分别为-19.5点(升水率-0.51%)、-20.94点(升水率-0.84%)和-10.61点(升水率-0.18%),本周股指合约收盘全部贴水。

1.4 资金流向:两融余额小幅上升,北向资金净流出92亿元

本周两融余额小幅上升,最新余额数据(07月06日周四)为1.6万亿元;融资买入占比为7.06%。本周北向资金净流出92亿元:汽车、通信、基础化工、电力设备及新能源、电子分别净流入30.89、20.08、17.64、15.63、15.41亿元;食品饮料、传媒、计算机、银行、医药分别净流出34.45、18.84、18.36、18.15、16.26亿元。

1.5 量化“黑科技”:主要指数估值基本合理,创业板指位于估值底部

动态估值布林带模型显示,主要市场指数估值均处于合理区域,其中创业板指估值仍处于底部区域。当前(2023-07-07)上证指数PE-TTM为12.94, 处于34.13%分位数;深证成指PE-TTM为23.1, 处于36.39%分位数;创业板指PE-TTM为31.88, 处于9.21%分位数;沪深300PE-TTM为11.65, 处于21.2%分位数;中证500PE-TTM为22.95, 处于22.94%分位数;中证1000PE-TTM为36.28, 处于35.59%分位数。

下跌能量模型显示,市场主要指数下跌能量处于正常水平,尚未触发下跌信号。当前市场主要宽基指数下跌能量处于正常水平,尚未触发下跌信号。

02

本周行情归因

整体来看,本周影响市场的主要事件信息有如下几点:

(1)6月制造业PMI环比上升0.2个百分点,装备制造业整体呈持续扩张态势。6月30日,国家统计局公布6月中国采购经理指数运行情况。数据显示,6月份,制造业采购经理指数(PMI)为49.0%,比上月上升0.2个百分点,表明制造业景气水平有所改善。6月份,装备制造业和高技术制造业PMI分别为50.9%和51.2%,分别比上月上升0.5和0.7个百分点,装备制造业整体呈持续扩张态势。

(2)李强:围绕稳增长、 稳就业、防风险,抓紧实施一批政策措施。中共中央政治局常委、国务院总理李强7月6日下午主持召开经济形势专家座谈会,听取专家学者对当前经济形势和做好经济工作的意见建议。李强指出,我国正处在经济恢复和产业升级关键期,要坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局。要围绕稳增长、稳就业、防风险等,抓紧实施一批针对性、组合性、协同性强的政策措施。要围绕高质量发展首要任务,在转方式、调结构、增动能上下更大功夫。要建立健全政府与民营企业、外资企业等各类企业的常态化沟通交流机制,通过增强工作互动性来增强决策科学性。

(3)平台企业整改基本完成,迈入常态化监管新阶段。7月7日晚间,中国人民银行、国家金融监督管理总局、中国证监会共同发布新闻称,目前,平台企业金融业务存在的大部分突出问题已完成整改。金融管理部门工作重点从推动平台企业金融业务的集中整改转入常态化监管。金融管理部门同时重磅公布“百亿罚单”:蚂蚁集团及旗下机构被罚71.23亿元,腾讯旗下财付通及相关责任人共被罚没近30亿元。蚂蚁集团回应被罚称,对此诚恳接受、坚决服从,并将进一步夯实合规治理水平。

03

下周行情展望

在上一期周报《市场底部区间震荡,保持定力枕戈待旦》中,我们指出:由于美元对人民币离岸汇率仍在上行通道中,暂时还未出现降速迹象,对A股尤其是权重指数仍有一定压制作用,因此预计市场仍有底部区间震荡的需要。但考虑到此前的中级调整(1月30日至6月8日)已经非常充分,主跌段大概率已经结束,且前期提及的“三重技术支撑”依旧完好,因此我们预计市场继续大幅下探的可能性较低,若再试震荡区间下沿,反而是较好的介入机会。

本周市场先升后跌,上半周延续此前反弹势头小幅上升,后半周则再度向下回踩确认。权重指数表现相对较强,上证指数、上证50、沪深300分别小幅下跌0.17%、0.1%和0.44%,大金融、消费、中特估等权重板块都有"抵抗"迹象,表明市场目前确实处于底部区域。相较之下,此前略强的成长指数本周表现较弱,中证1000、国证2000、创业板指和科创50等指数都下跌超过1%,再次表明底部震荡的复杂性

TMT"三剑客"(传媒、通信、计算机)本周悉数下跌。中证传媒指数本周下跌5.39%,动漫游戏指数(930901)跌9.5%,通达信计算机指数跌2.42%,上述三个板块均连续三周下跌,基本确认本轮中级调整趋势;前期相对较强的通信板块本周也跟随下跌,通达信通信设备指数周跌3.45%,虽然还未破位,但技术上已经趋弱。在TMT“三剑客”走弱的同时,汽车、机器人、电子等板块悄然走强,本周通达信汽车类指数(880390)上升2.68%,中证电子50指数(399281)升2.01%,显示市场资金在撤出前期热门板块的同时,也在寻找新的方向。另外值得注意的是,大金融板块自5月中上旬开启调整以来,本周出现止跌企稳的迹象,是大盘调整但不破位的主要支撑力量,其走向后续值得关注。

在近两周的反复磨底中,权重板块上攻乏力,前期强势板块(如TMT)明显回调,目前市场暂时缺乏突破上行的动力,我们预计后市还将延续当前节奏继续震荡筑底。但另一方面,市场在多次探底过程中也展现出“下方有底”的状态,每次调整到区间下沿、回试前低时都会引动反弹,因此我们认为对待回调无须担忧。至于大盘何时启动,可以以目前相对低位的大金融板块(尤其券商、地产)作为风向标。

配置方面,由于当前处于底部区间震荡的状态,我们建议可以继续持有手中的中线仓位;若遭遇下跌,挑战区间下沿,则可以借机加仓。行业配置方面,目前TMT“三剑客”正处于回调过程当中,应警惕追高风险;医药芯片,科创等板块,目前位置相对较低,建议继续原仓持有;对于券商、地产等板块,应密切留意政策信号方向。

风险提示:疫情反复;俄乌局势发展超预期;海外经济运行风险;量化模型基于历史数据构建,而历史规律存在失效风险。

注:本文来自国泰君安发布的《【A股运行周报】行情胶着反复磨底,保持耐心守时待机 ——A股市场运行周报第86期》,报吿分析师:廖静池、余齐文

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。