本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

未来美国能源项与食品项环比增速进一步下行的空间有限,而核心通胀增速下降预计偏缓,预计年内整体CPI增速较难回落至3%以内。未来信贷紧缩风险不容忽视,就业市场恶化风险较高,预计今年下半年美国经济下行压力将凸显,美国GDP环比增速或于今年下半年转负。预计美联储6月及此后不再加息,或于今年四季度或明年一季度降息,短期10年期美债利率或宽幅震荡,今年年底10年期美债利率或低于3%。

供需两端因素共同导致了此轮美国通胀。美国当前的通胀问题主要由多种因素共同作用引起,除了疫情等供给端原因,美联储和美国财政部采取极端宽松的政策刺激经济也是本轮通胀的直接原因之一。此外,疫情后美国住房价格的快速上升也是推升通胀的主要因素之一,而劳动力市场持续强劲也导致了服务项通胀上升。

此轮非核心项通胀环比增速进一步下行空间有限,而核心通胀仍较高,未来核心通胀放缓需等待劳动力市场进一步降温。食品项通胀和能源项通胀环比较难出现大幅负增长;短期核心商品通胀环比增速中枢或继续高于0%,中长期核心商品通胀环比增速或围绕0%左右波动。从核心服务项来看,未来薪资增速有望跟随劳动力市场降温有所放缓,而住房项通胀同比增速预计在今年第二季度开始下降趋势,因此核心服务通胀同比增速有望在二三季度出现下行趋势。

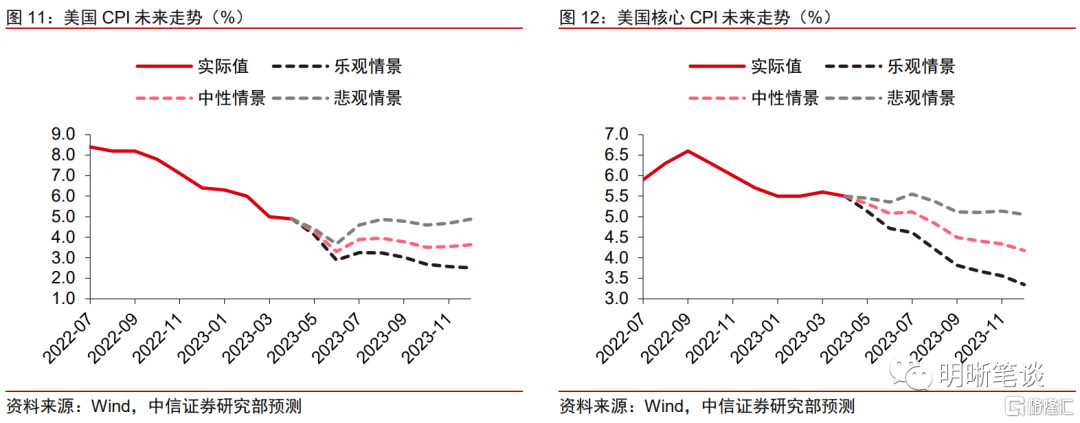

整体而言,预计年内整体CPI增速较难回落至3%以内,核心通胀同比回落速度将偏缓。虽然受能源项与食品项环比增速较低的影响,当前CPI通胀增速整体放缓,但核心通胀黏性仍然较强,未来回落速度预计偏缓。考虑到今年下半年高基数效应基本消失,未来美国CPI同比增速下行幅度预计有限。中性情景下,今年年底美国通胀或回落至3.6%左右,核心通胀或下降至4.2%左右。

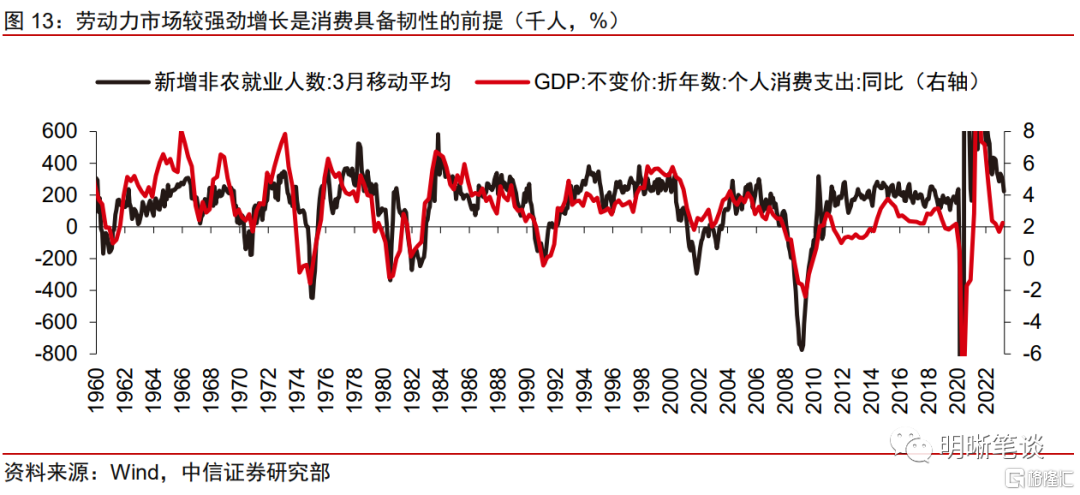

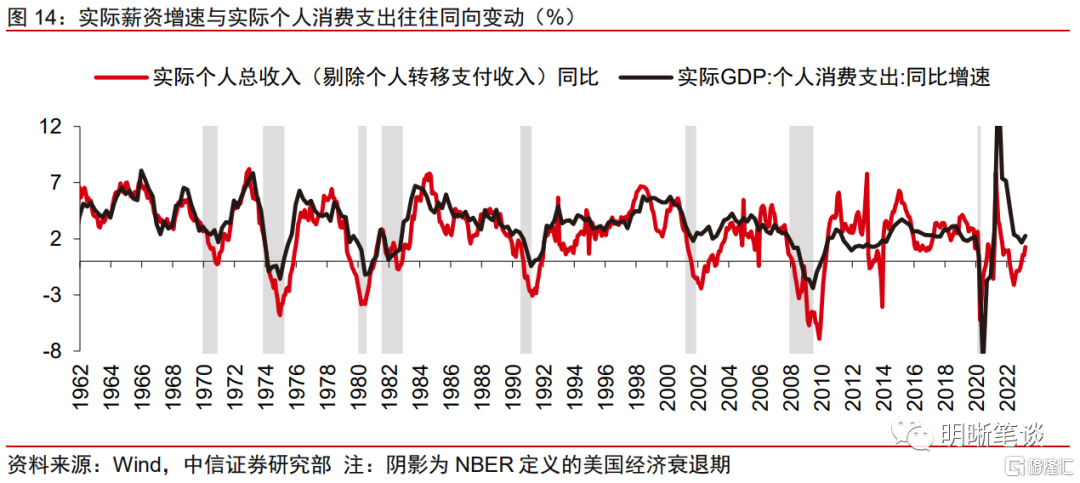

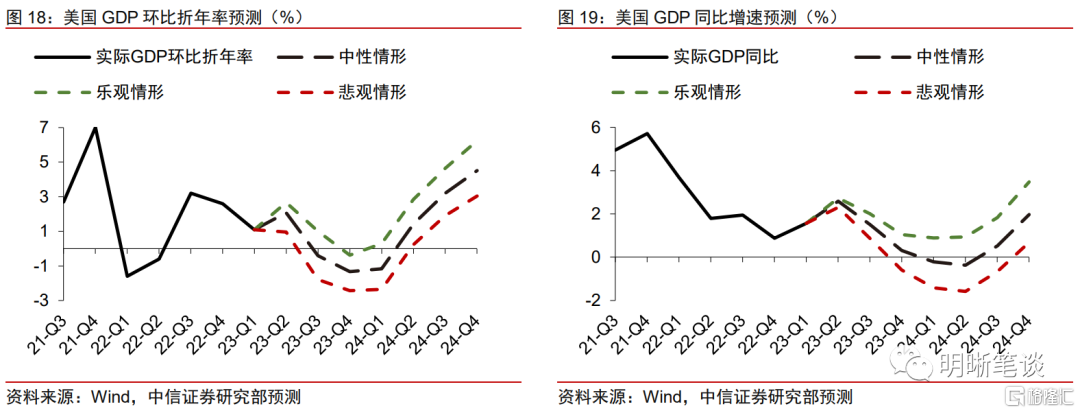

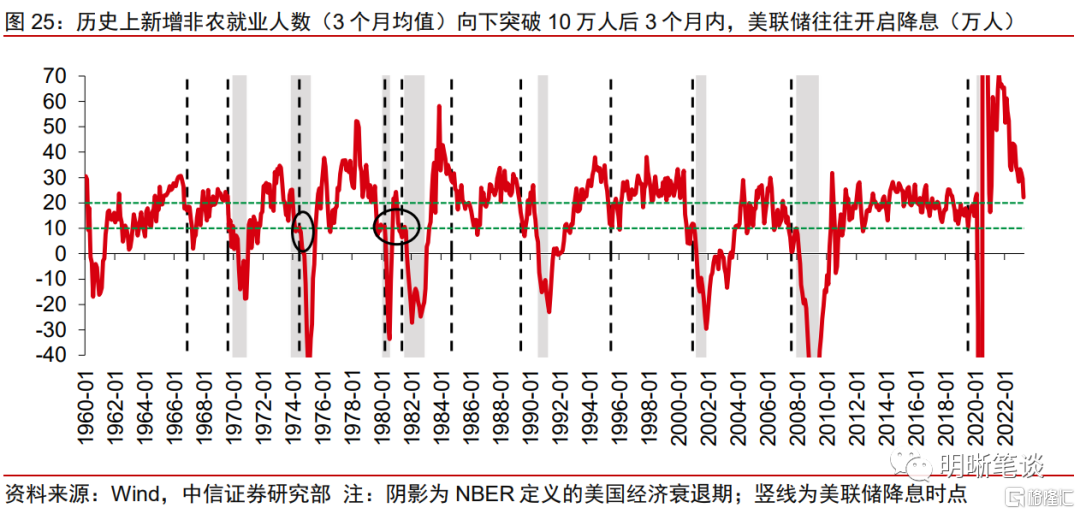

预计今年下半年美国经济下行压力将凸显。实际收入增速反弹将支撑美国消费,但未来一旦美国就业市场走弱则将一定程度抑制消费增长。未来美国信贷紧缩风险不容忽视,硅谷银行事件后,美国信贷增速较大幅放缓,尤其是小银行,未来若信贷紧缩继续,将导致企业经营压力大幅上升。未来美国信贷紧缩预计将导致美国私人投资降速,美国GDP环比增速或于今年下半年转负,四季度环比负增长概率较高。就业市场或于今年四季度(最早于今年三季度)明显恶化,即新增非农就业人数三个月均值或于今年四季度(最早于今年三季度)向下突破10万人(是历史上较准确的降息触发信号)。

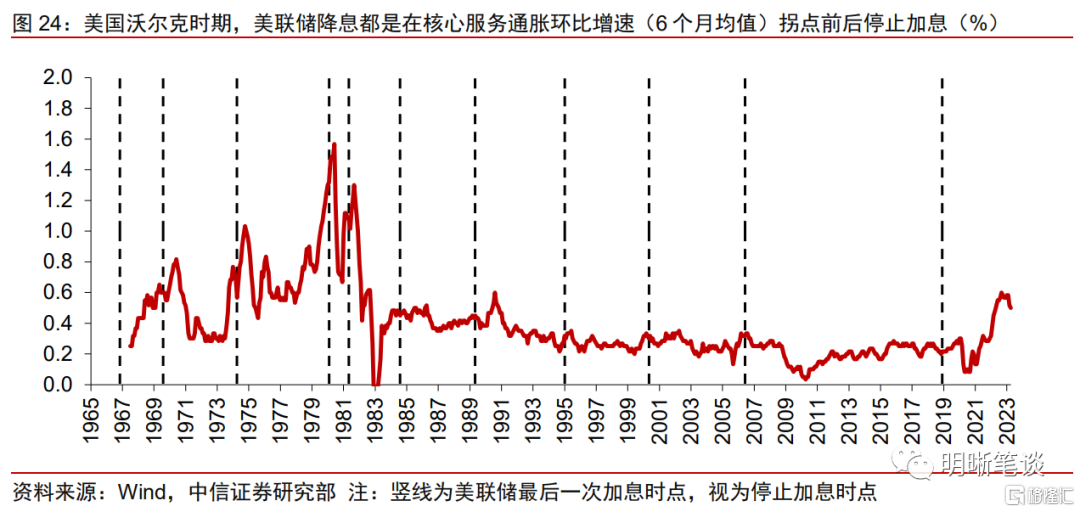

预计美联储6月及此后不再加息,或于今年四季度或明年一季度降息。回顾美国沃尔克时期,美联储降息均是在核心服务通胀环比增速(6个月均值)拐点前后停止加息,而目前处于该指标拐点确认期,因此预计美联储在6月及其以后不再加息。而预计劳动力市场或于今年四季度(最早于今年三季度)明显恶化(触发降息信号),同时考虑到下半年整体通胀回落幅度偏有限,核心通胀回落速度将偏缓,因此预计在劳动力市场明显恶化后美联储才会不得已降息,进而今年四季度或明年一季度降息的概率较高。

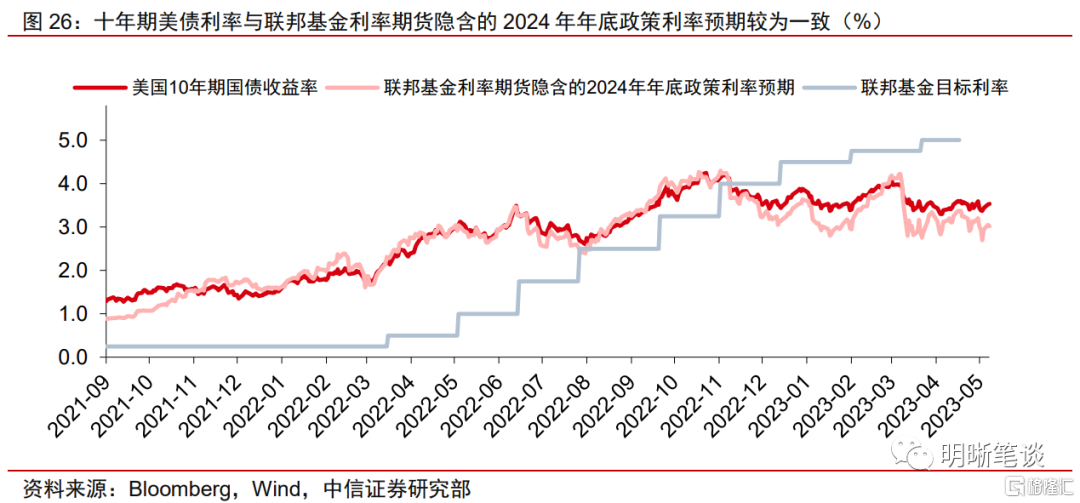

除了未来美国货币政策路径,未来债务上限问题与银行业风波会对美债利率构成较强影响,短期10年期美债利率或宽幅震荡,年底美债利率或低于3%。短期内随着“X date”临近,国库券收益率预计将持续在高位运行。中长期而言,今年四季度与明年一季度降息概率较高,当前市场9月开始降息的预期偏乐观,需警惕各期限美债利率的回调风险。短期美债利率大幅下行或需等待至今年四季度,长期美债利率大幅下行或需等待至三季度。短期而言,10年期美债利率或于3.2%-3.6%区间震荡,今年年底10年期美债利率或低于3%。

风险因素:美国金融体系的脆弱性或流动性风险超预期;恐慌情绪蔓延超预期;美国通胀超预期;地缘政治风险超预期等。

正文

未来美国能源项与食品项环比增速进一步下行的空间有限,而核心通胀增速下降预计偏缓,预计年内整体CPI增速较难回落至3%以内。未来信贷紧缩风险不容忽视,就业市场恶化风险较高,预计今年下半年美国经济下行压力将凸显,美国GDP环比增速或于今年下半年转负。预计美联储6月及此后不再加息,或于今年四季度或明年一季度降息,短期10年期美债利率或宽幅震荡,今年年底10年期美债利率或低于3%。

供需两端因素共同导致了此轮美国通胀

美国当前的通胀问题主要由多种因素共同作用引起,包括货币政策过度宽松、财政政策刺激、供应端限制、劳动力短缺等。这一轮宽松政策推动了信贷规模达到了历史高位,切实促进了实体经济恢复。本轮财政政策出现货币化倾向,超额流动性通过政府补贴等形式流入实体经济,大幅度推高了价格水平。此外,包括疫情、劳动力短缺、极端天气和地缘政治在内的一系列供给端冲击也推升了通胀水平。

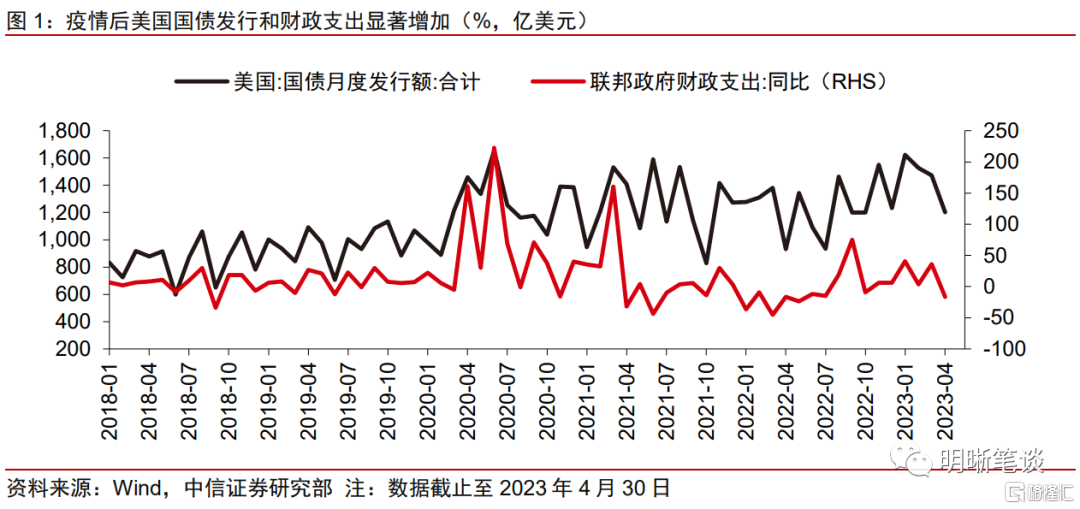

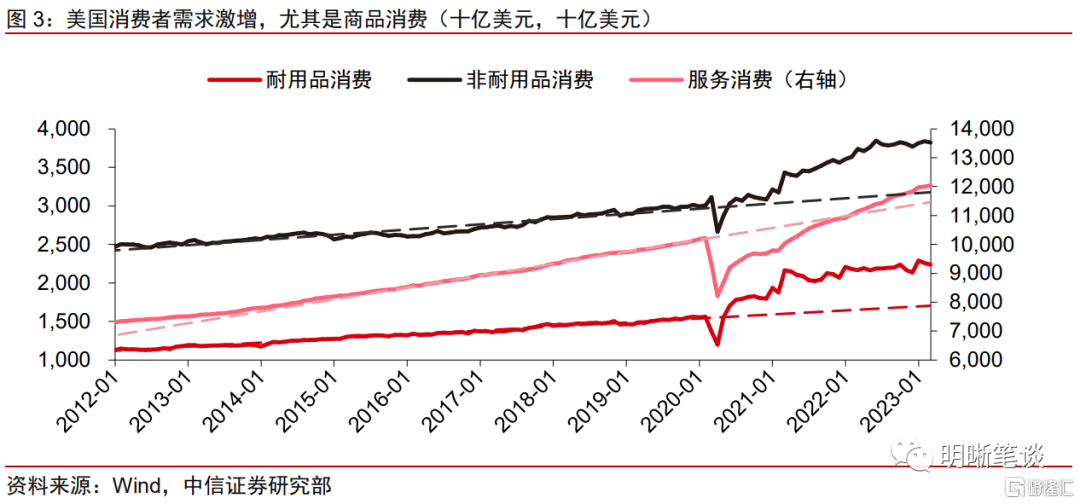

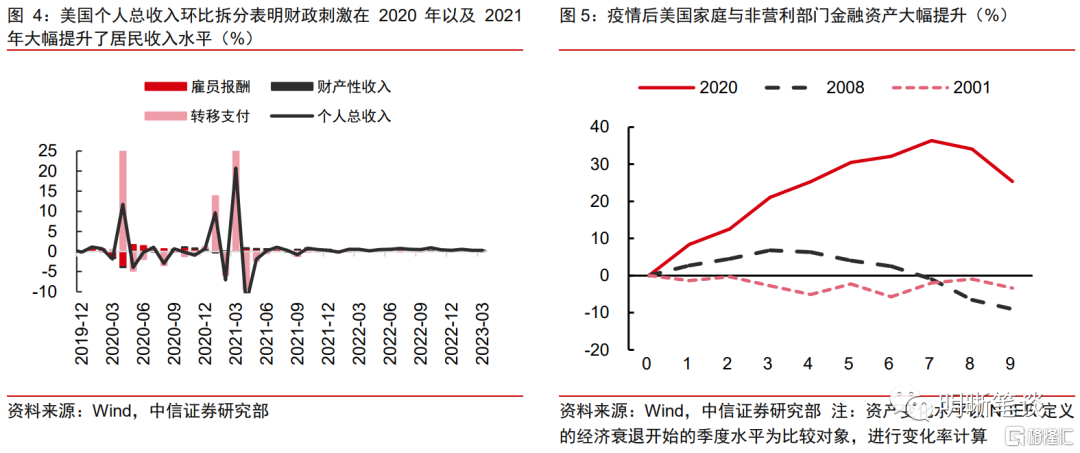

除了疫情等供给端原因,美联储和美国财政部采取极端宽松的政策刺激经济也是本轮通胀的直接原因之一。疫情后,美联储和财政部为刺激经济,国债发行规模和财政支出规模大幅上升,美联储也采取“大水漫灌”的方式大规模购债,两方面因素共同助推价格水平上升。具体来说,财政刺激使个人收入大幅提升,同时货币超发也推升了资产价格并进一步提升了居民净资产水平,两方面因素共同促进个人消费支出超预期回暖。大规模的货币政策与财政政策刺激下,居民和企业的需求骤增并远超预期,叠加疫情对供给的负面冲击,供不应求的局面进一步加剧,进而推动了商品价格上升。此外,随着疫情的影响逐步减弱,美国服务消费逐步复苏,叠加疫后房地产市场逐步火热,自2021年2月开始核心服务项通胀以及其分项住宅项通胀也快速上升。

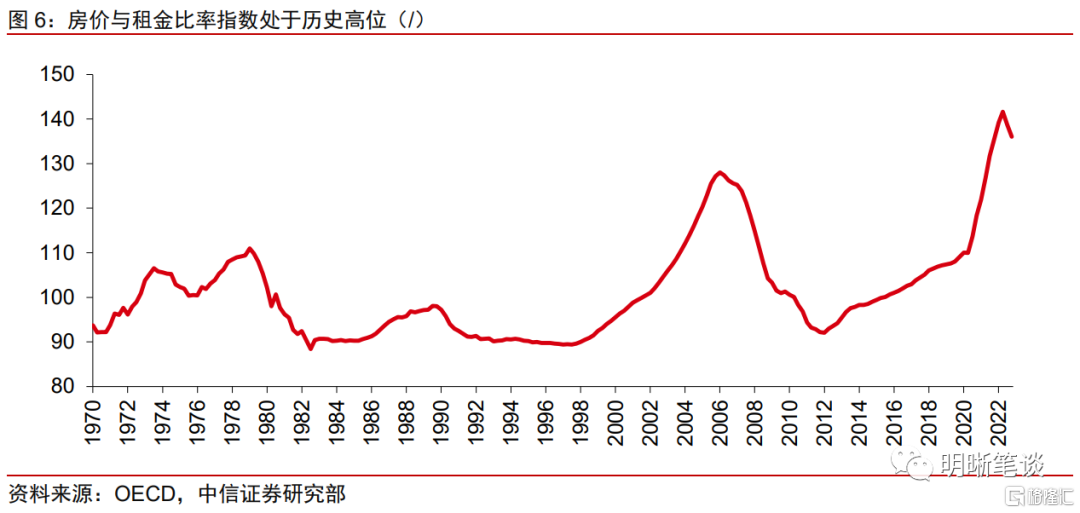

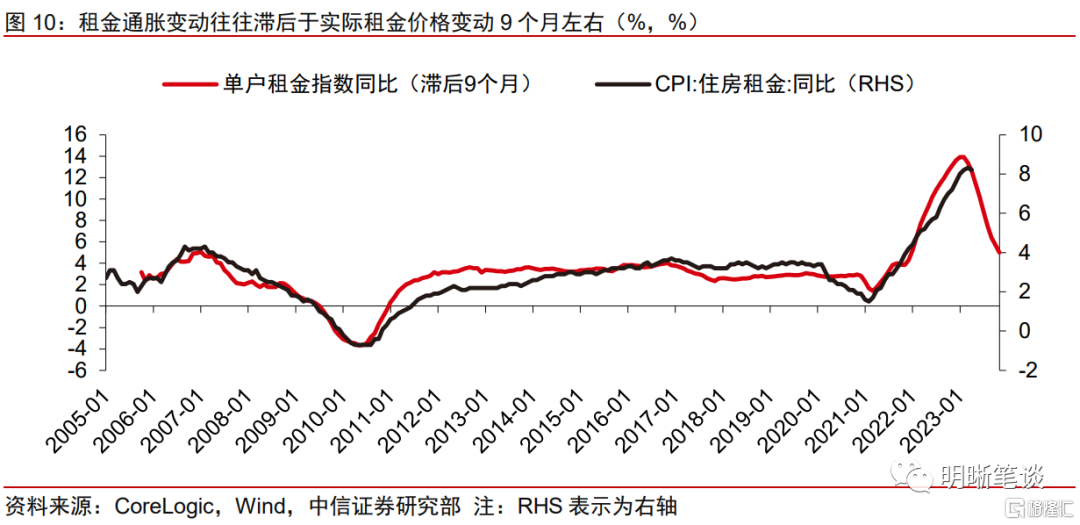

具体而言,疫情后美国住房价格的快速上升也是推升通胀的主要因素之一。疫情之后,住房受供给端和需求端两方面的影响,价格开始大幅攀升。从供给端来看,由于社交距离措施和对感染病毒的担心,住房建造有所减缓,住房库存日趋紧张;而从需求端来看,由于低利率和搬家需求以及购房作为抵御通胀的手段,美国住房需求量迅速提升。由于住房(Shelter)在美国核心CPI和核心PCE组成中占比均较高,分别为35%左右和20%左右,因此房价上升持续性地推动通胀上行。此外,在房价的带动下,租房需求也迅速提升。而由于租房的合约具有一定期限,住房租金项CPI本身具有一定滞后性和惯性,因此住房项通胀自2021年开始构成主要的通胀贡献项之一。

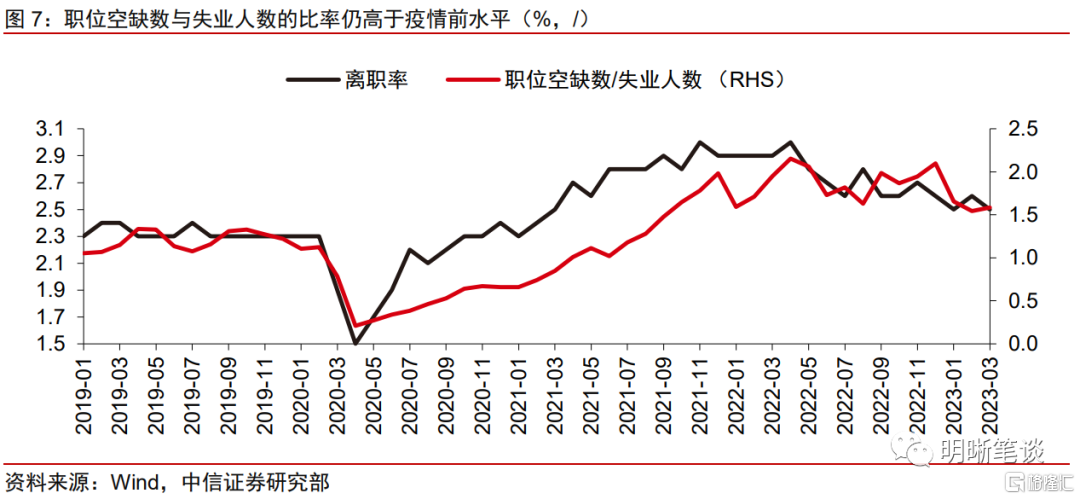

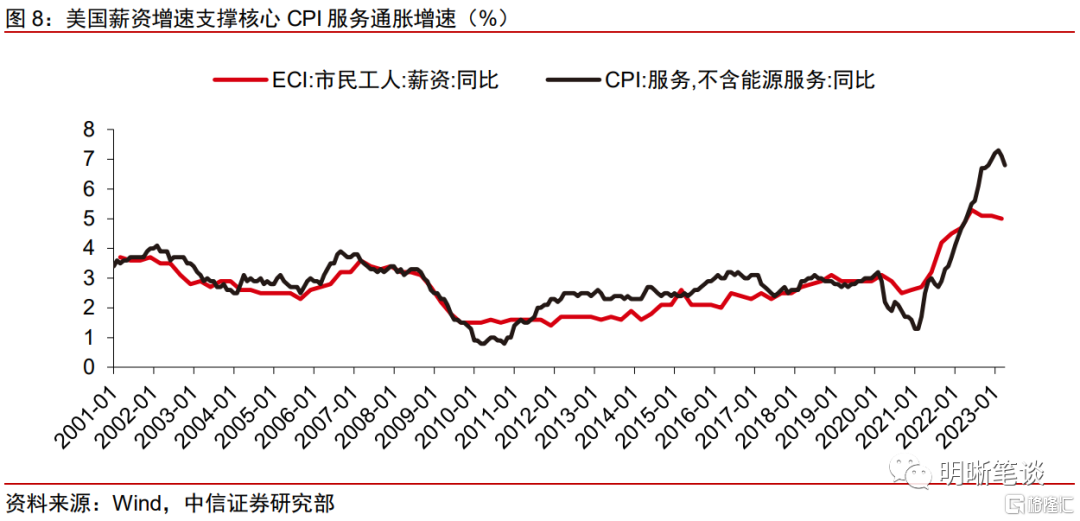

劳动力市场持续强劲也导致了服务项通胀上升。疫情后美国就业市场修复受阻,劳动力供给持续不足,一方面,疫情期间高额的财政补贴导致部分劳动力不愿再就业;另一方面,疫情以来的宽松货币政策导致金融资产收益率攀升,进而引发老龄人口提前退休浪潮。两方面因素共同影响下,美国劳动力缺口问题严重,就业市场态势紧张,就业摩擦较为严重,从而推升工资持续攀升。持续上升的工资对通胀,尤其是对服务类通胀产生较大压力。

年内美国核心通胀回落速度或将偏缓

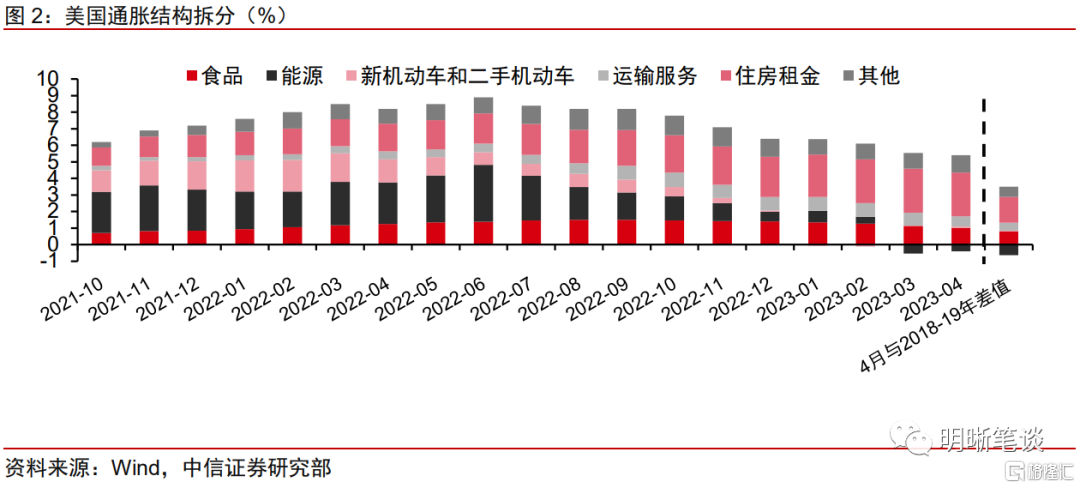

此轮非核心项通胀环比增速进一步下行的空间有限。食品项通胀来看,能源价格趋弱以及供给限制缓导致食品项通胀环比上行幅度有限,但食品项通胀环比较难出现负增长以更快地推动整体通胀下行。能源项通胀来看,若OPEC缩减产量以及欧盟对俄罗斯的禁运局势变化,则这些供给端冲击未来会对原油价格构成上行压力,但同时全球经济下行趋势也将抑制原油上行空间,短期内原油价格预计将在70-83美元/桶的区间范围内波动。此外,在天气温暖和天然气储备充足的背景下,虽然短期天然气价格上升的动力较小,但中长期天然气和电力价格可能会随着夏季电力需求的上升而有所增长。

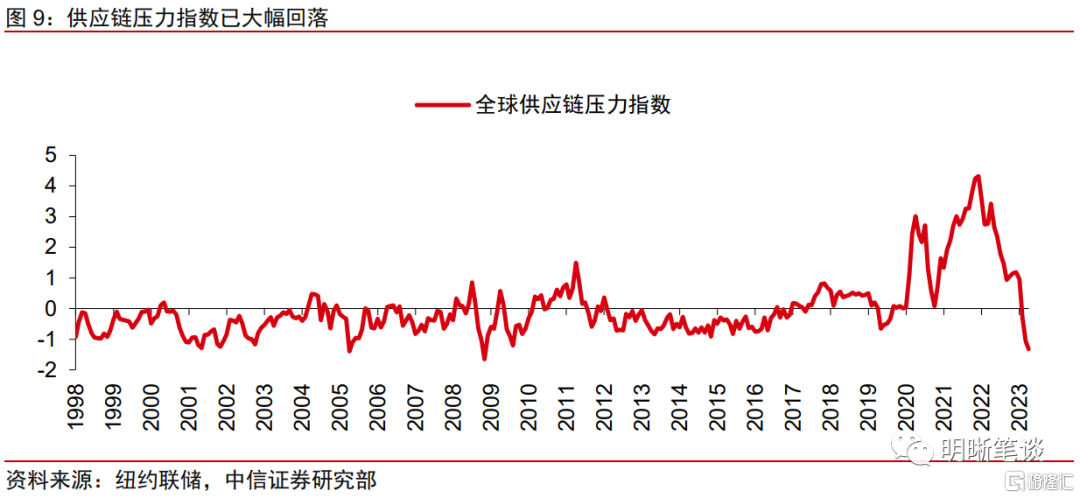

核心通胀仍较高,未来核心通胀放缓需等待劳动力市场进一步降温。从核心商品项来看,虽然当前纽联储供应链压力指数已经大幅回落,供给冲击对核心商品价格的影响预计将较有限,但消费的韧性或将导致短期核心商品项通胀环比增速中枢继续高于0%,中长期核心商品项通胀环比增速或围绕0%左右波动。从核心服务项来看,虽然当前薪资增速仍具有粘性,但经济放缓对于薪资的影响预计将逐步显现,未来薪资增速有望跟随劳动力市场降温有所放缓。另一方面,核心服务项通胀中的重要构成住房项通胀同比增速预计在今年第二季度开始下降趋势,4月该项同比数据已出现见顶迹象。因此综合来看,核心服务项通胀同比增速有望在二、三季度出现下行趋势。

预计年内整体CPI增速较难回落至3%以内,核心通胀同比回落速度将偏缓。虽然受能源项与食品项环比增速较低的影响,当前CPI通胀增速整体放缓,但核心通胀黏性仍然较强,未来核心服务项通胀明显降温需待美国劳动力市场进一步走弱,未来回落速度预计偏缓。考虑到今年下半年高基数效应基本消失,未来美国CPI同比增速下行幅度预计有限。基于我们的预测,中性情景下,今年年底美国通胀或回落至3.6%左右,核心通胀或下降至4.2%左右。

预计今年下半年美国经济下行压力将凸显

实际收入增速反弹将支撑美国消费,但未来美国就业市场走弱将一定程度抑制消费增长。基于测算,美国居民在受到疫情冲击后累计的超额储蓄对于消费的支撑作用将于今年第二季度趋于有限。此外,未来美国劳动力市场进一步疲软,预计将会打击美国消费支出,但通胀下行推升实际收入增长速度上升将一定程度支撑美国消费,未来美国消费在此背景下失速的可能性偏小,未来下行幅度或偏小。

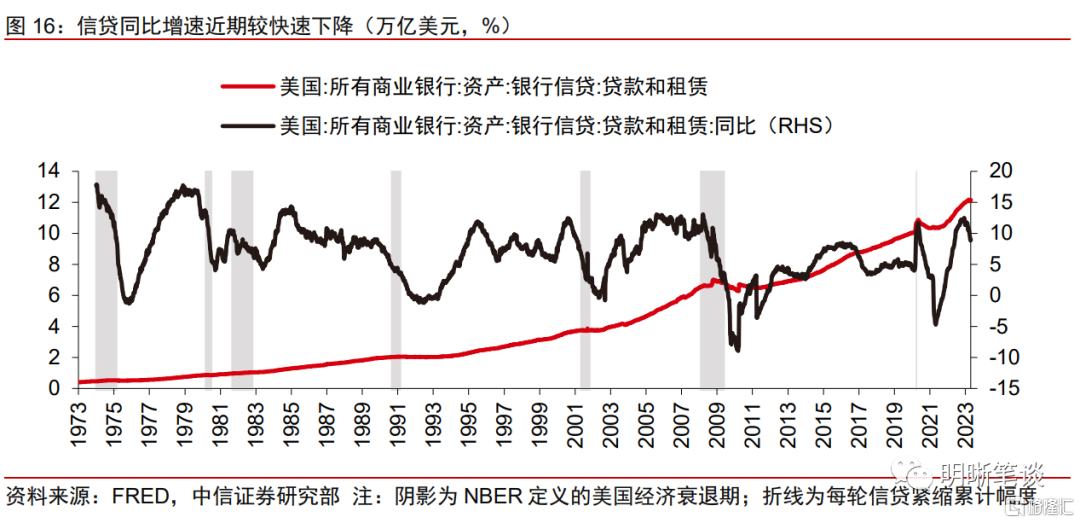

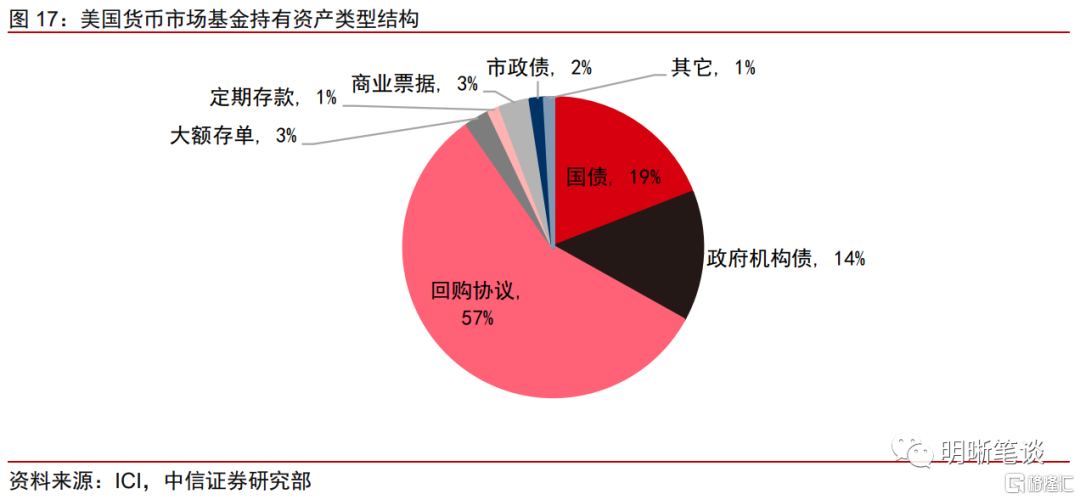

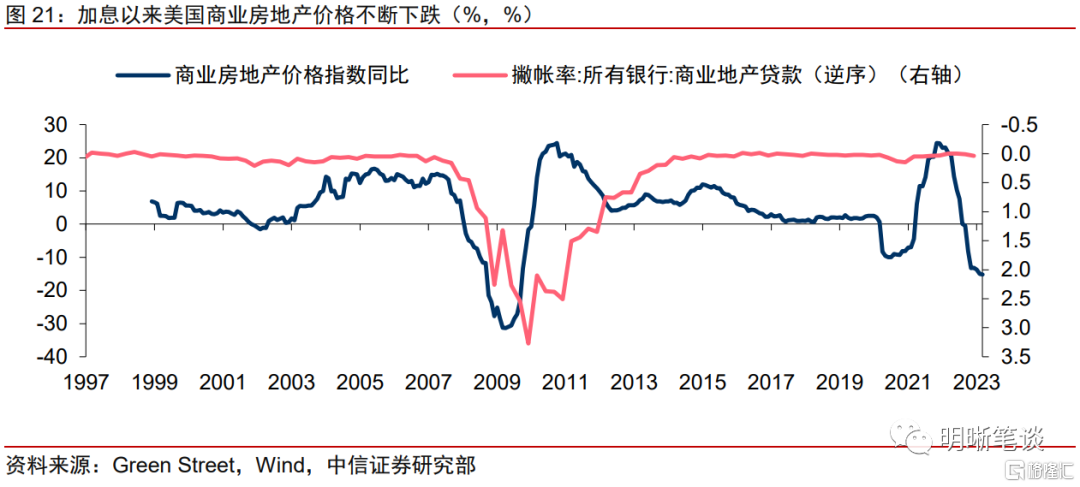

未来美国信贷紧缩风险不容忽视。在高利率的背景下,存款流向货币基金(货币基金持有资产的76%为国债与回购协议)、国债将导致银行负债端存款萎缩、存款的派生作用下降,进而也会导致银行不得不增加短期借款,推升银行负债端成本。叠加经济放缓态势逐渐清晰,银行惜贷的现象或将愈发严重。硅谷银行事件后,美国信贷增速较大幅放缓,尤其是小银行,未来若信贷紧缩继续,将导致企业经营压力大幅上升。

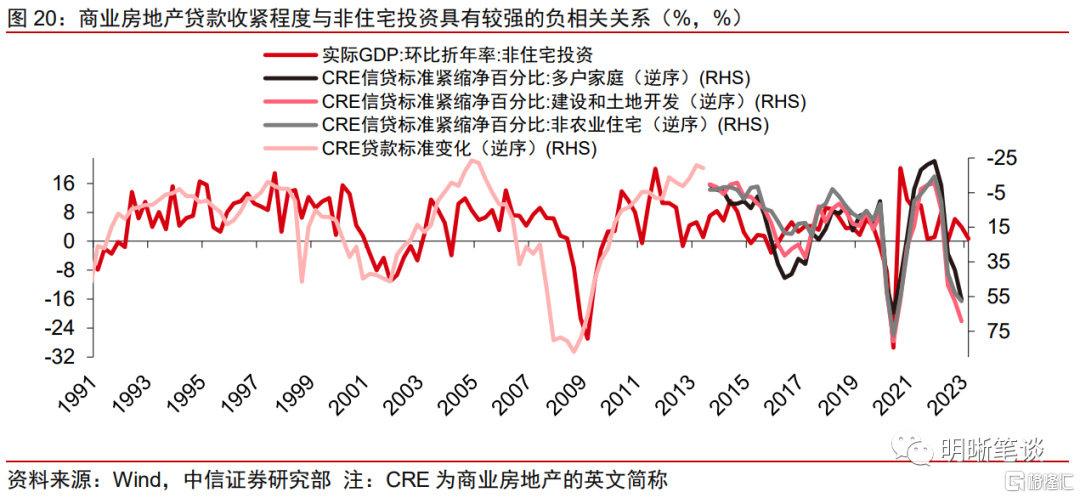

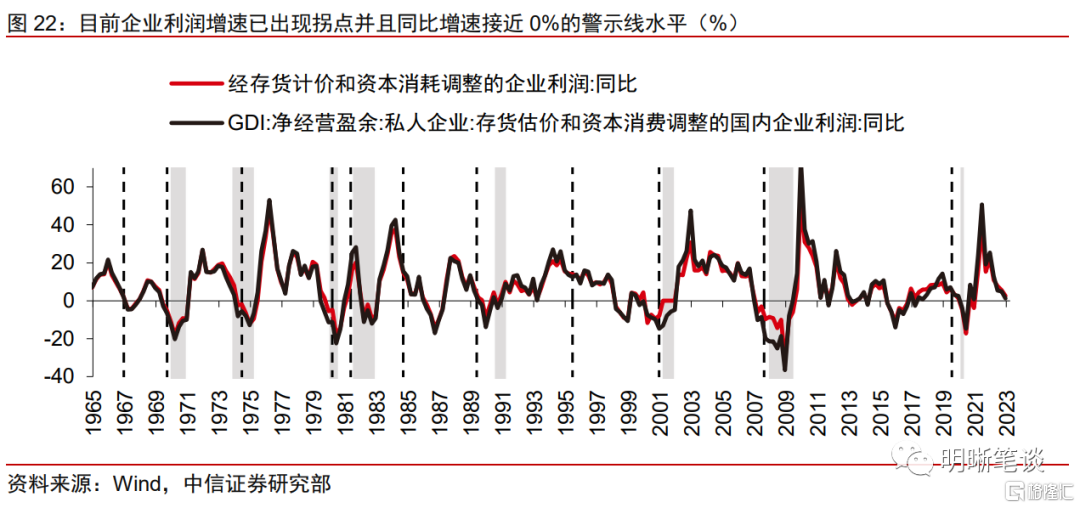

未来美国信贷紧缩预计将导致美国私人投资降速,美国GDP环比增速或于今年下半年转负。贷款利率处于高位叠加贷款条件进一步收紧将削减企业利润、增加企业经营风险。而当前美国企业杠杆水平较高,信贷紧缩的传导速率或更快。目前企业利润增速已出现拐点并且同比增速接近0%(0%为警示线水平,因为从历史来看,若企业利润增速进一步降低并突破0%,且美联储未及时降息,则美国经济会陷入衰退)。企业投资需求放缓将进一步拖累GDP私人投资中私人存货变化项,并且在美联储降息前,住宅投资很难出现切实的反弹迹象。因而虽然此轮美国消费预计将具有韧性,但美国私人投资预计将进一步恶化,美国经济较难实现软着陆。美国经济预计于今年下半年出现环比负增长。四季度环比负增长的概率较高。

就业市场存在快速降温的风险,就业市场或于今年四季度明显恶化,即新增非农就业人数三个月均值向下触突破10万人。由于小企业相比于大规模企业抗风险能力更低,预计将遭受更多信贷萎缩的负面影响,未来小企业(在 1995 年至 2021 年创造的新工作岗位中,小企业占63%左右)对于新增就业的贡献将减弱,美国劳动市场或更快地降温。员工短缺程度较低、市场集中度较低(小企业占比较高)的行业劳动力市场预计或将遭受更严重的打击,例如,建筑业、制造业、房地产租赁业、金融保险业、零售业等。预期信贷紧缩会加速推动劳动力市场降温,就业市场或于今年四季度(最早于今年三季度)明显恶化,即新增非农就业人数三个月均值或于今年四季度(最早于今年三季度)下触至10万人左右。

不排除美联储今年降息的可能性,年内或存在美债做多机会

预计美联储6月及此后不再加息,或于今年四季度或明年一季度降息。回顾美国沃尔克时期,美联储降息均是在核心服务通胀环比增速(6个月均值)拐点前后(此时核心通胀环比六个月均速往往已经出现拐点)停止加息,而目前处于该指标拐点确认期,因此预计美联储在6月及其以后不再加息。考虑到劳动力市场目前仍较强劲地增长,新增非农就业人数(3个月均值)向下突破10万人是较明确的劳动力市场恶化迹象,也是历史上较准确的降息触发信号,而当前该指标目前仍处于22万人的水平,短期距离10万人仍有一定距离。预计该指标或于今年四季度(最早于今年三季度)向下突破10万人,触发降息信号。同时,考虑到下半年整体通胀回落幅度偏有限,核心通胀回落速度将偏缓,因而预计在劳动力市场明显恶化后美联储才会不得已降息,进而今年四季度或明年一季度降息的概率较高。

除了未来美国货币政策路径,未来债务上限问题与银行业风波会对美债利率构成较强影响,短期10年期美债利率或宽幅震荡,今年年底美债利率或低于3%。短期内随着美国债务技术性违约“X date”(财政部表示最快可能在6月1日用完现金)临近,国库券收益率预计将持续在高位运行,若两党就债务上限调整进一步陷入僵局,则存在进一步上行的风险。中长期而言,今年四季度以及明年一季度降息概率较高,当前市场9月开始降息的预期略偏乐观,需警惕各期限美债利率的回调风险。但也需注意银行业持续承压,年内存在未来出现多个风险事件推动美债利率下行的风险。短期美债利率大幅下行或需等待至今年四季度,长期美债利率大幅下行或需等待至三季度。短期而言,10年期美债利率或于3.2%-3.6%区间震荡,今年年底10年期美债利率或低于3%。

风险因素

美国金融体系的脆弱性或流动性风险超预期;恐慌情绪蔓延超预期;美国通胀超预期;地缘政治风险超预期等。

本文节选自:中信证券研究部已于2023年5月11日发布的《债市启明系列20230511—美国通胀与经济将如何演绎?》报吿,具体分析内容(包括相关风险提示、披露信息等)请详见报吿。若因对报吿的摘编而产生歧义,应以报吿发布当日的完整内容为准。

分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001