近期,监管层密集出台了一系列针对房地产企业融资的政策,包括扩大民营企业债券融资的“第二支箭”、“金融16条”以及近日六大行密集给予多家民营房企大额授信等,这些救市政策的叠加,令市场对房地产后续走势也产生了新的期待。

文 | Datayes 作者 | 蔡二

虽然利好政策频发,房产企业短期资金压力得以缓解,但下一步更重要的仍是自身“造血”功能的恢复,即看销售端的增长。

然而需求侧的改善并非易事。

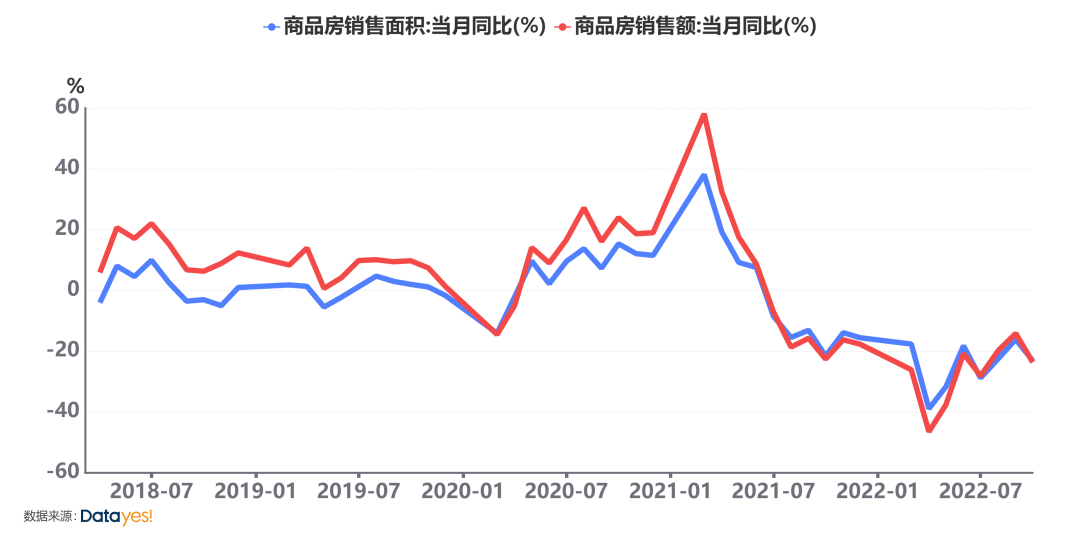

年内商品房销售面积及销售额略有改善,但仍有反复

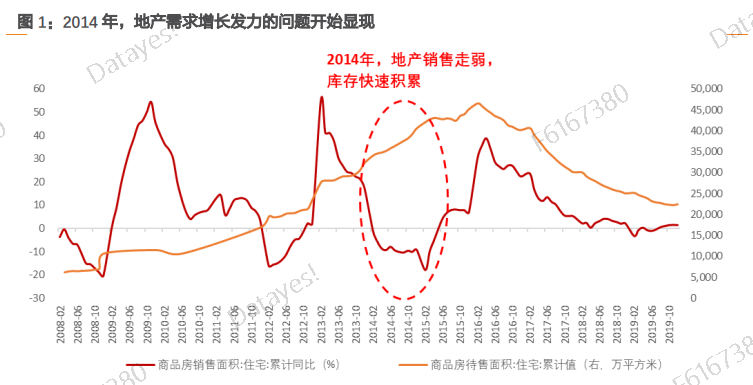

而根据天风证券的测算,中国房地产市场的“刚改需求”在2016年就已经达峰,如没有之后的外力干预,中国房地产周期长期下行的拐点应该在2017年出现。而2014年启动的大规模棚户区改造,对冲了“刚改需求”的回落,也平滑了地产周期下行的节奏。

来源:天风证券

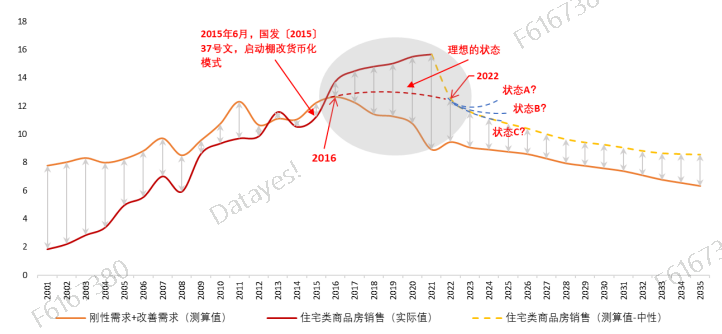

通过政策的干预,将地产周期转折的“尖顶”变为更加平滑的“圆顶”,将风险分散在较长的周期中逐步进行缓释,但潜在需求下行的趋势不可逆。

2015年以后中国房地产周期发生了方向上的改变,商品房实际销售明显背离了潜在需求。在这个过程中,产生了大量的泡沫和投机性需求,同时再一次推升了房价,部分民营房企高杠杆、高周转、高负债的经营模式也应运而生,为当前所经历的地产危机埋下伏笔。

图 2:地产的潜在需求趋势不支持再进行一轮大规模刺激(单位:亿平方米)

来源:天风证券

即在需求侧难有大幅反弹的情况下,房地产救市政策实际效果的释放可能会比较缓慢,而从政策出发点来看,“保交楼”这一重大民生问题才是现阶段工作重点。

通俗点说,判断地产周期拐点何时到来仍面临诸多不确定性,从投资角度看,有没有相对更智慧的方式参与地产链的复苏?

本文抛砖引玉,从地产链的细分领域—物业管理,提供一个观察视角。

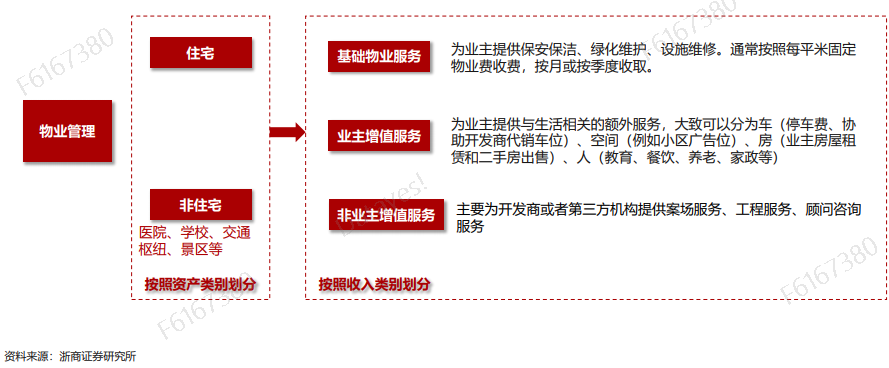

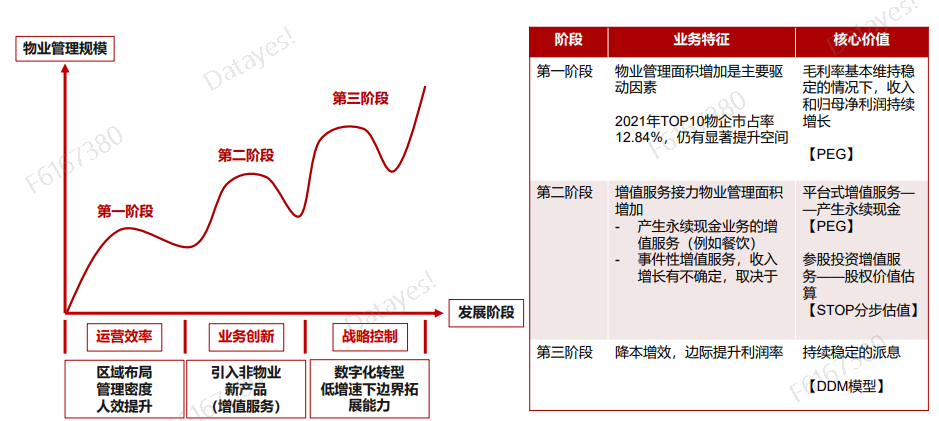

物业公司的本质是为已签约管理的小区提供基础管理服务和增值服务,收取一定的管理费。因此物业公司的主要成长来自于在管面积的增长。在管面积的增长既可以是内生于关联房企竣工面积交付,也可以是物管公司拓展第三方开发项目获得管理面积。

通常物业公司物业费收缴率高,存量项目收入确定性强,因此物业公司的业绩增长应该具备较强的抗经济周期属性。

来源:浙商证券

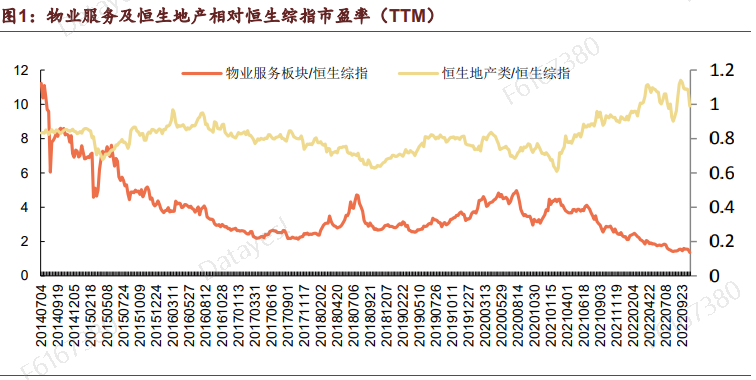

物业服务业务拓展增速快、轻资产、低负债率、现金流稳定,从历史来看,物业公司的估值也普遍高于房企,但今年这一规律被打破,罪魁祸首当属“反哺”事件。

受地产行业深度调整与上半年恒大物业等事件影响,市场质疑地产开发端调用物业现金流的可能性较大,部分投资者甚至对物业管理公司作出了较为极端的两大假设,即现金流质量不佳与应收账款端持续失血。

随着物企“反哺”房企的持续发酵,物业服务的抗周期性失灵,今年估值下跌程度远高于房企。

年内物业公司估值下跌远超房企

来源:申港证券

近期地产刺激政策密集发布,融资端对房企给予明确支持,调用物业资金救开发的可能性持续减弱,现金流的质量与关联交易的安全性逐步为市场接受,对物企的独立性认知持续强化。

短期来看,物业公司估值显著低估。物业管理行业作为高天花板、低资本开支的稳定现金流行业,当前主流国企PE仅14-16倍,主流民企的仅5-11倍,存估值修复机会。

长期来看,未来几年,推进全国居住社区、尤其是存量老旧小区走向物业管理全覆盖,是政策明确的指引方向,是行业发展的趋势。同时,随着物联网、大数据等技术的普及,智能道闸、智能门禁、智能停车场等硬件设施在社区内部渗透率提升,物管企业有望实现科技赋能,削减人工成本,提升长期竞争力。

来源:浙商证券

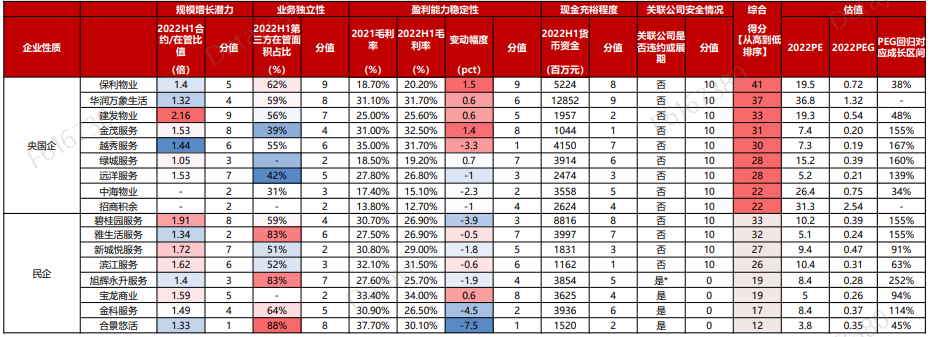

物业公司按照企业性质分为央国企和民企两类,浙商证券分别根据物业公司规模增长潜力、独立性、盈利稳定性、现金充裕程度、关联公司安全情况进行了排序,结果如下:

来源:浙商证券