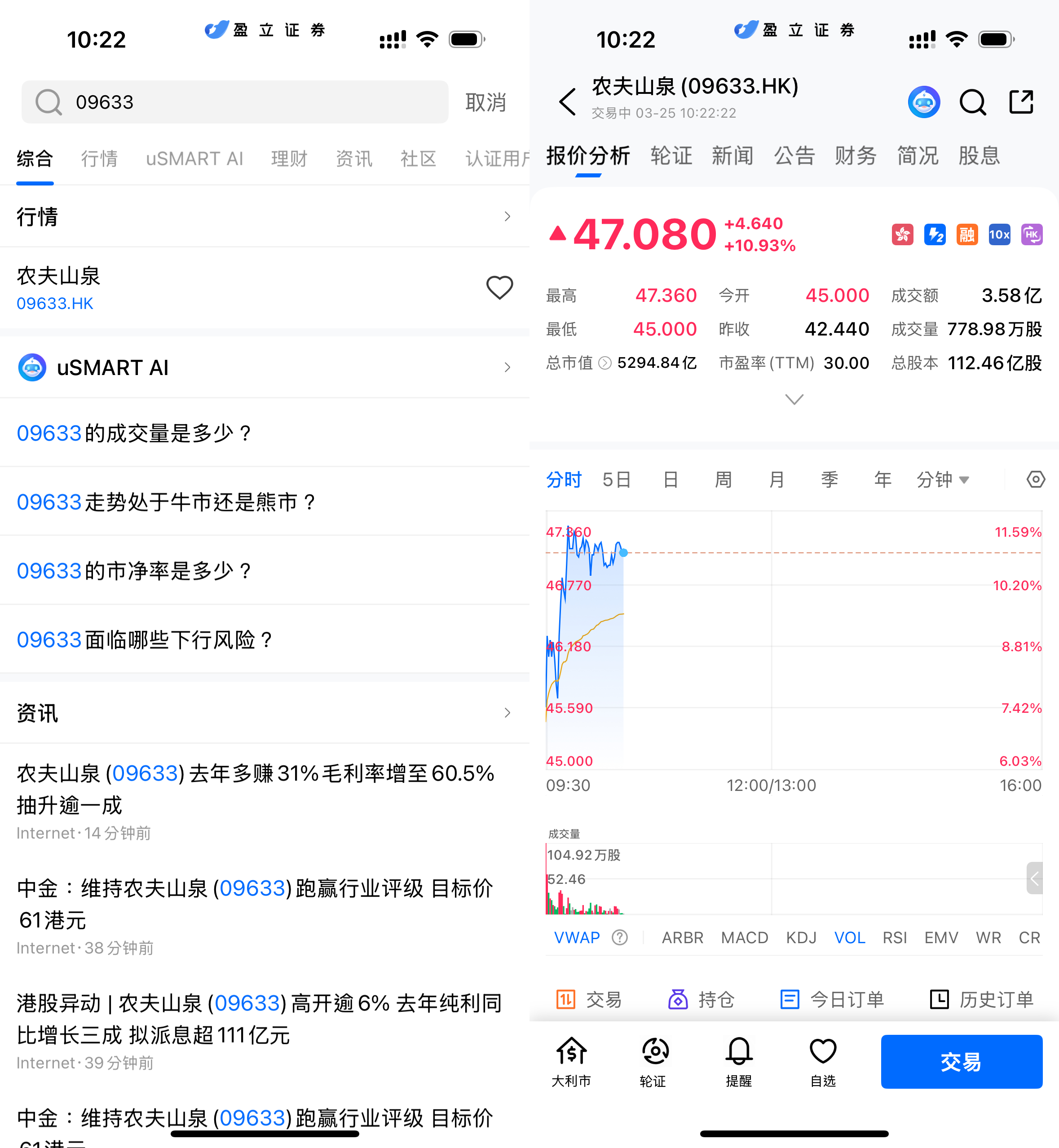

3月25日早盘,港股消费龙头农夫山泉(09633.HK)股价显著走强,盘中涨幅一度扩大至近11%。截至10时22分,公司股价报47.08港元,大涨10.93%,成交额达3.58亿港元,成交量明显放大,资金抢筹迹象显著。

(图源:uSMART HK app)

业绩全面超预期,收入与利润同步高增长

从最新披露的2025年全年业绩来看,农夫山泉交出了一份颇具含金量的成绩单。公司全年实现总收益525.53亿元,同比增长22.5%,首次突破500亿元关口;毛利达到318.08亿元,同比增长27.7%;归母净利润为158.68亿元,同比大幅增长30.9%。

在当前消费复苏节奏仍存在不确定性的背景下,公司收入与利润实现“双高增长”,反映出其在品牌力、渠道力以及产品结构上的综合优势持续强化。尤其是利润端增速显著高于收入,表明企业盈利质量正在改善。

毛利率持续提升,成本红利释放成为关键驱动

盈利能力提升的核心驱动来自成本端的明显优化。报告期内,公司毛利率由58.1%提升至60.5%,上升2.4个百分点。

这一改善主要得益于上游原材料价格的回落,包括PET塑料、包装纸箱以及白糖等关键成本均出现下降。同时,公司在渠道结构上主动调整,通过控制电商渠道占比,稳定终端价格体系,避免价格竞争侵蚀利润空间。

成本红利叠加渠道优化,使得公司在规模扩张的同时,并未出现“以价换量”的压力,反而实现利润弹性释放。

高额分红强化股东回报,资金关注度提升

值得关注的是,公司宣布每股派息0.99元,合计分红约111.34亿元,分红规模处于行业领先水平。在当前市场环境下,高分红策略不仅体现出企业充沛的现金流,也进一步提升了其作为“消费白马股”的配置价值。对于机构资金而言,稳定的现金回报叠加业绩增长,使其具备较强的防御与进攻双重属性。

后市展望:增长确定性与估值修复或共振

展望后市,农夫山泉的投资逻辑正逐步从“稳健增长”向“盈利提升+估值修复”演变。一方面,饮用水及功能饮料需求仍具备长期增长空间;另一方面,成本端的不确定性下降,将继续支撑利润释放。

整体来看,在业绩高增长、现金流充裕以及分红力度加大的多重催化下,农夫山泉的市场关注度有望持续提升,其股价表现或仍具备进一步演绎空间。

如何在 uSMART 上购买农夫山泉

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(09633.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)