机构认为现在就期待政策转向还为时尚早。当前美国劳动力市场依旧强劲,劳动力供给未出现实质性改善,这意味着通胀风险还未解除。

来源:中金宏观

十一期间海外市场波动加剧,受英国「减税恐慌」和瑞信事件[1]影响,市场对美联储政策转向(Fed pivot)的讨论增多。

我们认为现在就期待政策转向还为时尚早。当前美国劳动力市场依旧强劲,劳动力供给未出现实质性改善,这意味着通胀风险还未解除。

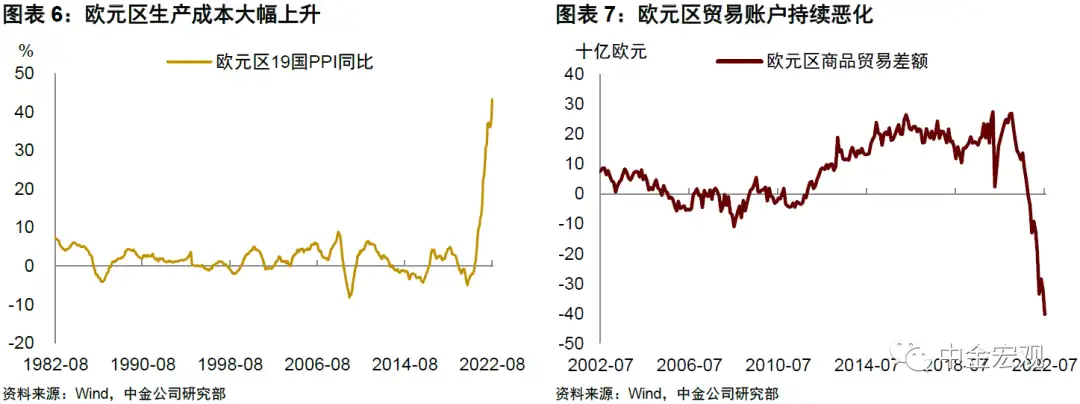

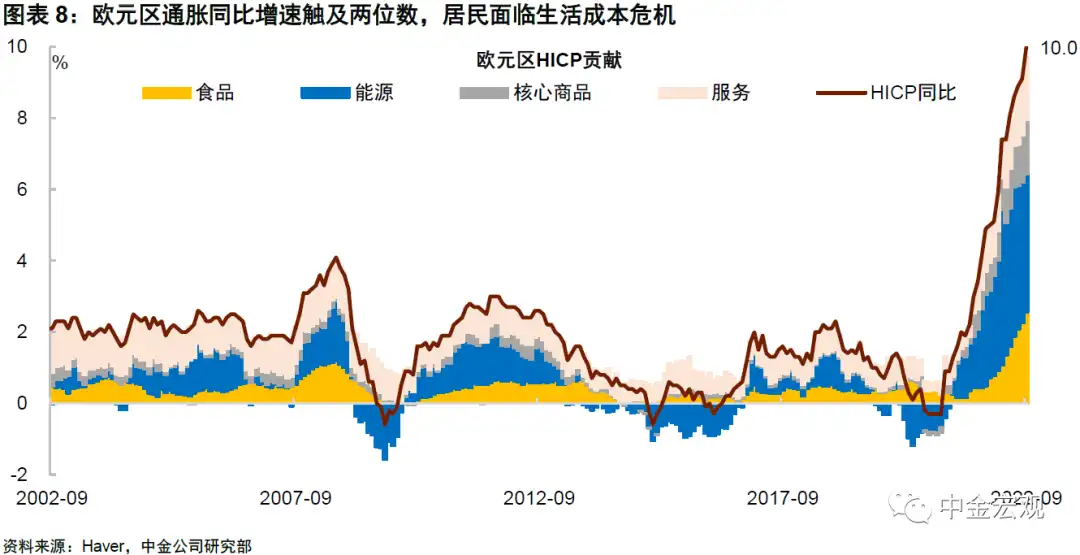

欧洲方面,能源危机带来的通胀压力仍在聚积,欧元区HICP通胀率已升至10%,且可能在未来数月继续上升。

总体上,当前海外宏观的主要矛盾仍是高通胀,而非金融不稳定风险,央行收紧货币是在做正确的事。年初时部分投资者认为美联储会因害怕股市下跌而不敢加息,或是看到通胀见顶就会很快放弃紧缩,最终都被证伪。我们认为应该吸取教训,在通胀风险未解除之前,不宜对政策转向过度期待。

美国就业强劲,美联储理应大幅加息

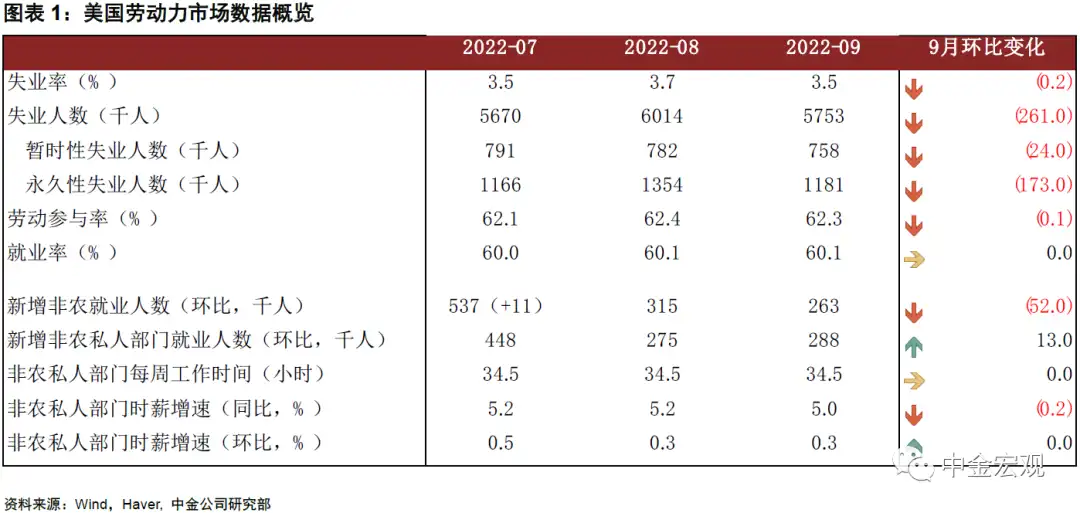

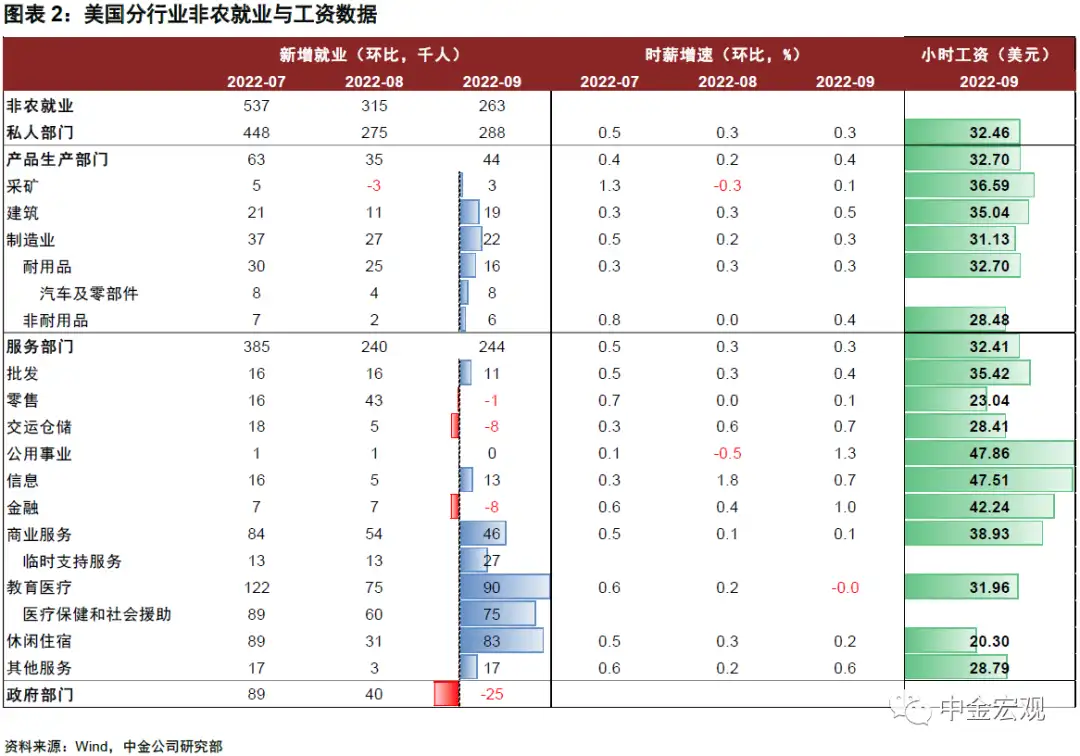

► 美国非农数据强劲,通胀风险未解除。9月新增非农就业26.3万人,虽较上月的31.5万有所下降,但仍然属于比较好的数据。从分项看,休闲娱乐(+8.3万)、教育医疗(+9.0万)、专业商业(+4.6万)等服务业新增就业人数较多,说明服务业仍在复苏,对劳动力的需求还很旺盛。

失业率从上月的3.7%下降至3.5%,重新回到历史最低水平,时薪增速环比增长0.3%,同比增长5.0%,与上月大致相当。

比较令市场和美联储失望的是劳动参与率较上月回落0.1个百分点至62.3%,这意味着劳动力供给仍未恢复。

实际上,今年前9个月劳动参与率几乎没有变化,如果短期内对劳动力的需求还很旺盛,那么通胀风险就仍然存在。

► 美联储或继续大幅加息,「股债双杀」仍是主旋律。美联储在9月议息会议后已给出了年底前进一步加息125个基点的指引,我们判断只要9月非农和通胀数据不差,美联储就可能在11月2日的议息会议上加息75个基点,并于12月14日的会议上再加息50个基点。

目前来看,9月非农数据比市场预期更好,这将大大增加11月加息75个基点的概率,退一步讲,就算下周四公布的9月通胀数据表现不佳,美联储或也不会因为一个月的数据波动而选择退缩。

非农数据公布后,美国资本市场呈现「股债双杀」特征,这说明市场担心就业持续扩张会增加通胀韧性,并引发美联储继续紧缩,而后者将对美股盈利前景带来负面冲击。

► 美国货币政策转向的门槛较高,勿过度期待重回宽松。过去两周海外风险事件频发,引发市场对美联储货币政策转向(Fed pivot)的讨论,10年期美债收益率也一度从4%回落至3.6%。我们认为市场对于美联储政策转向的想法过于乐观了。美联储主席鲍威尔在8月Jackson Hole会议和9月FOMC会议后已经明确表示,在通胀未明显回落之前,美联储几乎不可能放弃加息。

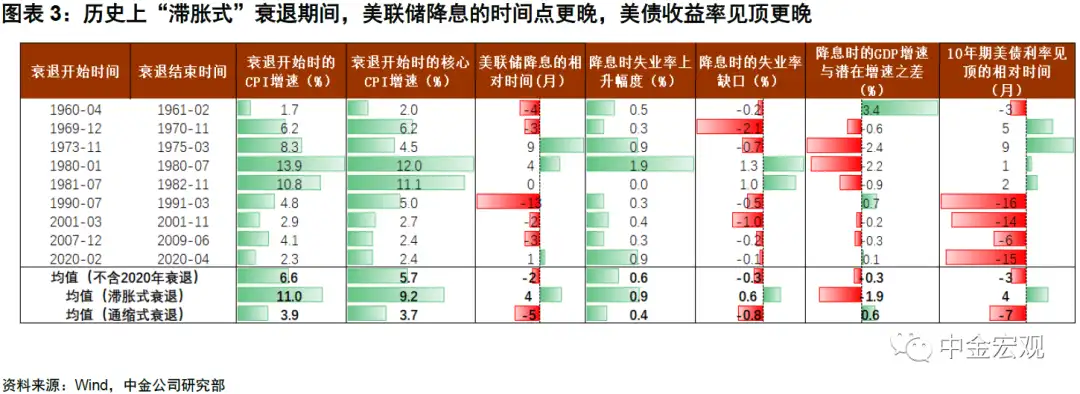

从非农公布后美债收益率上行来看,市场也认为通胀风险未解除,美联储理应继续紧缩。另一种担心是持续加息可能导致美国经济陷入衰退,我们认为即便衰退,美联储也未必会很快降息。这是因为这次可能是「滞胀式」衰退,即衰退期间通胀仍然保持高位,这将对美联储降息形成制约。

我们的研究显示,历史上这类衰退期间美联储降息的时间点平均发生在衰退后4个月,而「通缩式」衰退期间降息的时间点平均发生在衰退前5个月。

► 英国「减税恐慌」和瑞信事件[2]也不足以让央行放缓紧缩。部分投资者认为,这两件风险事件会增加金融危机的概率,从而倒逼央行放缓紧缩,甚至提前转向宽松。我们认为这些想法是不成熟的。

首先,英国「减税恐慌」的根源在于政府的减税政策过于激进,引发市场对「财政主导」的担忧,如果央行为配合财政扩张而转向宽松,反而会加剧担忧,加大金融市场不稳定。

其次,瑞信事件[3]目前尚不足以引发系统性金融风险。2008年全球金融危机后,欧美政府加强金融监管,金融机构的流动性覆盖比率和一级资本充足率均显著提升。

我们认为在这种情况下发生金融系统性风险的概率或不大,当前全球经济面临的主要矛盾仍是高通胀,而非金融不稳定风险。

欧洲通胀加剧,欧央行被迫逆风紧缩

► 受「北溪」天然气管道遭袭影响,欧洲能源供给不确定性上升。今年以来欧洲天然气的「命脉」——「北溪」管道供给频遭受到扰动,俄罗斯管道气向欧洲输送的运量明显下降。从2021年10月开始,俄罗斯至欧洲的PNG运量便开始下滑,今年6月北溪1号PNG运量大幅下降,9月至今则已经处于「断供」状态[4]。在此基础上,近期「北溪」管道再遇管道泄露事件,加剧未来欧元区能源供应风险。

根据新华社报道,瑞典测量站9月26日在「北溪-1」和「北溪-2」天然气管道发生泄漏的水域探测到两次强烈的水下爆炸。目前在「北溪-1」和「北溪-2」管道上共发现4个泄漏点,分别位于瑞典和丹麦附近水域[5]。

在此背景下,市场对欧洲国家今年过冬取暖、供电生产的担忧情绪持续发酵,推升能源价格大幅上升。截至10月7日,德国天然气价格与电价虽较前期高点有所回落,但仍接近疫情前2019年平均水平的8-10倍。

► 欧元区HICP通胀率再创新高。上周公布的欧元区9月HICP通胀同比增速为10%,再创历史新高。从分项看,能源价格同比上涨40.8%,继续是推升通胀的主因,食品和烟酒价格上涨11.8%,非能源类工业产品价格上涨5.6%,服务价格上涨4.3%,由此可见通胀主要还是由于能源食品价格高企。

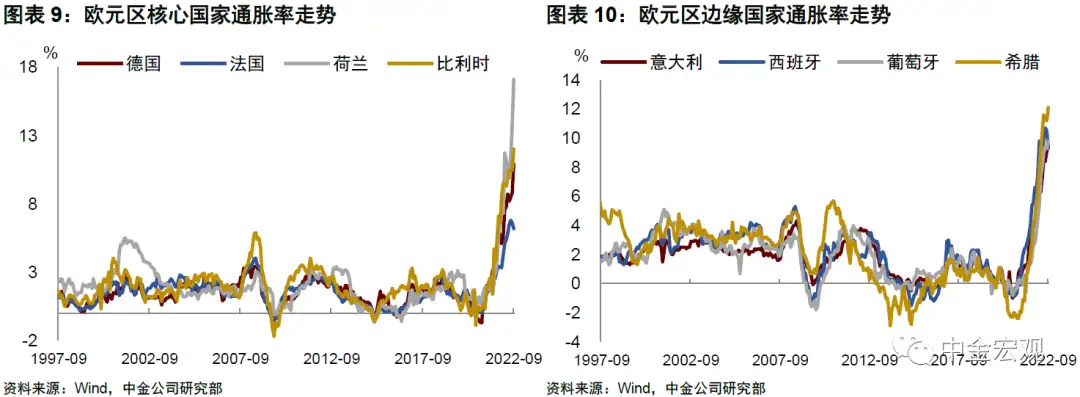

分国别来看,欧元区19个成员国中有10个国家通胀率达到两位数,其中,荷兰通胀达到17.1%,德国为10.9%,意大利为9.5%,西班牙为9.3%,法国相对较好,但也有6.2%。

► 高通胀下,我们预计欧央行将继续被迫「忍痛」加息。由于欧央行的政策目标为单一的「价格稳定」,高通胀或将「倒逼」欧央行「忍痛」加息。欧央行担心有能源食品引发的通胀可能会扩散到其他领域,比如服务价格和工资,从而引发更广泛的通胀。

对此,欧央行在9月议息会议上指出货币政策将按照数据行事。考虑到未来数月欧元区HICP通胀率大概率将居高不下(我们预计至年底该通胀率仍将在10%以上),欧央行继续大幅加息或将是大概率事件。我们的基准情形是,欧央行于10月27日的议息会议上继续加息75个基点,并于12月15日的议息会议上再加息50个基点,至年底存款便利利率或升至2%左右,2023年或进一步升至2.5%附近。