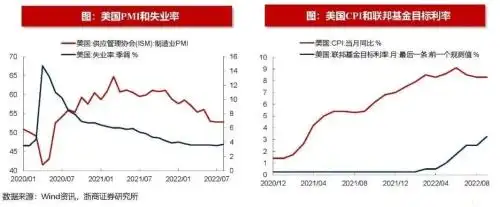

机构指出,从历史来看,美联储货币政策转向可以通过观察PMI是否快速下降逼近荣枯线为前瞻信号,美国经济在加息周期的后期往往容易出现衰退的迹象。

来源:王杨策略研究

另外,市场表现最好的阶段为加息转降息期间,其次为初次降息后3个月,表现相对较差的是加息结束前3个月。

2022年杰克逊霍尔会议上美联储主席鲍威尔发表「鹰派」发言,重申美联储加息的决心。随后9月美联储议息会议上,美联储加息75bp。全球股市在连续加息的压力下,波动明显加大,当前美联储政策拐点成为市场关注焦点。

美国从80年代以来一共经历了六轮完整的加息周期,分别是1982年12月-1984年8月,1987年1月-1989年5月,1994年2月-1995年2月,1999年6月-2000年5月,2004年6月-2006年6月,2015年12月-2018年12月。

根据历史六轮美联储加息转降息的复盘经验,货币政策转向可以通过观察PMI是否快速下降逼近荣枯线为前瞻信号,美国经济在加息周期的后期往往容易出现衰退的迹象。

历史上,美联储尚未在联邦基金利率低于CPI期间进行降息。目前联邦基金目标利率为3.25%,美国CPI和核心CPI分别为8.3%和6.3%,联邦基金目标利率距离通胀仍有较大的距离。

从1980年以来六轮美联储加息转降息阶段的市场表现来看,市场表现最好的阶段为加息转降息期间,其次为初次降息后3个月,表现相对较差的是加息结束前3个月。逻辑上来看,最后一次加息后,经济衰退迹象显现,市场预期货币政策从紧转松,资本市场往往会提前开启上涨行情。

哪些行业有望脱颖而出?

统计每轮核心上涨阶段的行业表现,涨幅居前行业多为金融(第一/二/六轮)、资源(第一/三/五/六轮)、电子(第三/五/六轮),与此同时,消费中的耐用消费品和日用消费品往往涨幅排名居后。

逻辑上,金融为早周期受益逻辑,电子则受益于流动性的宽松,资源在加息结束前多表现为下跌,但随着降息的临近,市场对经济预期开始改善,继而带动资源股股价上涨。