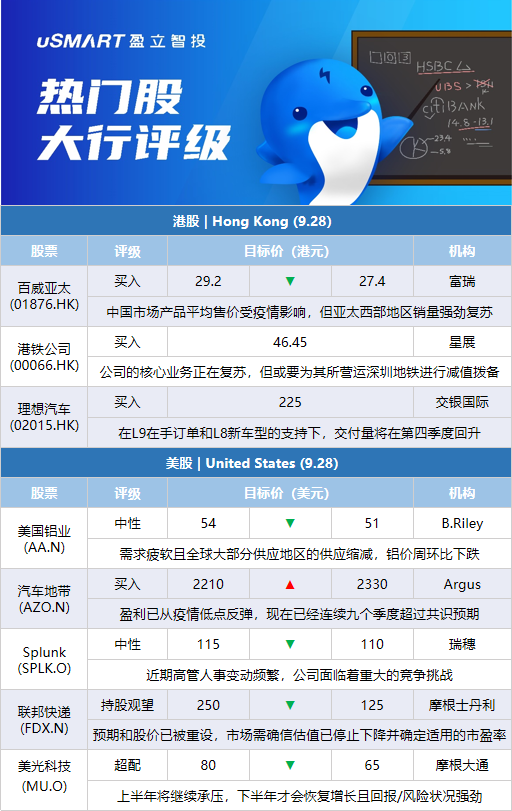

富瑞:下调百威亚太(01876.HK)目标价至27.4港元 评级买入富瑞发表研究报告,预期百威亚太今年第三季调整后EBITDA将达到5.63亿美元,以当地汇率计按年跌2.4%,销售额预期达到18亿美元,当地汇率计升5%。该行预期,百威亚太中国市场产品平均售价将受到疫情影响,但同时亚太西部地区销量强劲复苏,升约4.6%,预期以当地汇率计销售额将按年升3.3%,料将带来提振作用。另外,印度业务第三季持续改善,预期销量将录得双位数增长,带动亚太西部市场整体销量增长4.6%。至于亚太东部,预期韩国市场在营销费用正常化的情况下将继续复苏。富瑞将百威亚太目标价由29.2港元下调至27.4港元,并将2022至2024年纯利预测分别下调4%、8%及8%,维持买入评级。

星展:下调港铁公司(00066.HK)目标价至46.45港元 重申买入评级星展发表报告表示,重申对港铁买入投资评级,但下调对其目标价至46.45港元,指现股价较该行目前估计的每股资产净值(NAV)折让13%,随着本港社交距离措施的放松,公司的核心业务正在复苏,但关注港铁或要为其所营运深圳地铁四号线进行减值拨备。该行表示,港铁公司自2010年开始营运深圳地铁四号线,由于营运成本一直在上升,票价并未上涨,过去已为此确认减值损失9.62亿元,预计建立票价调整机制和程序需要更长的时间,这将影响深圳地铁四号线的长期生存能力,从而拖累港铁的收益。

交银国际:维持对理想汽车(02015.HK)买入评级及目标价225港元交银国际发表报告表示,理想汽车宣布公司目前预计第三季度的交付量约为25,500辆,少于此前预计的27,000至29,000辆,主要是由于供应链限制所致。该行料理想汽车第四季交付度有望反弹。该行指理想汽车已于9月30日正式宣布推出其全新的家庭智能豪华六座SUV L8。除L8之外,还将有其他几款车型。公司表示正在设计更精细、更清晰的产品序列,L代表扩展电动平台上的SUV系列,数字的大小代表车型的尺寸等级。交银国际相信,在L9在手订单和L8新车型的支持下,预计其交付量将在今年第四季度回升。该行维持对理想汽车买入评级及目标价225港元。

B.Riley:将美国铝业(AA.N)目标价从54美元降至51美元 维持中性评级Riley分析师Lucas Pipes在研报中表示,由于需求疲软与全球大部分供应地区的供应缩减和成本支撑相权衡,铝价周环比下跌4.7%。分析师将美国铝业(AA.N)目标价从54美元降至51美元,并保持对该股的中性评级。

瑞穗:将Splunk(SPLK.O)目标价从115美元下调至110美元 维持中性评级瑞穗银行分析师Gregg Moskowitz将Splunk(SPLK.O)目标价下调至110美元,并保持中性评级。Moskowitz在研报中表示,该公司宣布首席财务官Jason Child将于11月初离职,成为私营半导体公司ARM的首席财务官,但同时确实重申了其第三季度和2023财政年度的业绩指引。虽然分析师没有预料到CFO的离职,但鉴于Splunk“执行力不平衡,且近期高管人事变动频繁”,他认为这并不令人意外。他认为该公司面临着“重大的竞争挑战”,并仍然担心公司能否维持执行力。

摩根士丹利:将联邦快递(FDX.N)目标价从250美元下调至125美元 维持持股观望评级在联邦快递(FDX.N)上周公布的财报不及预期并下调指引后,摩根士丹利分析师Ravi Shanker重新设定其模型,将对联邦快递的目标价从250美元下调至125美元,并保持对该股的持股观望评级。随着“尘埃落定”,Shanker认为预期和股价已被重设,但要想在此提出有吸引力的估值论点,市场首先需要确信估值已停止下降,然后才能确定适用的市盈率是多少。分析师认为,“下一步的工作”将是找到正常的收益水平和市盈率。

Argus:将汽车地带(AZO.N)目标价从2210美元上调至2330美元 维持买入评级Argus分析师Taylor Conrad将汽车地带(AZO.N)目标价从2210美元上调至2330美元,并保持买入评级。该分析师在研报中表示,该公司的盈利已从疫情低点反弹,现在已经连续九个季度超过共识预期,Conrad还称,随着汽车平均使用寿命的增加和该公司在商业领域市场份额的上升,她看到了进一步增长的机会。Conrad还将她对汽车地带23财年每股收益预测从126美元提高到127.5美元。

摩根大通将美光科技(MU.O)目标价从80美元下调至65美元,维持超配评级摩根大通分析师Harlan Sur将对美光科技目标价下调至65美元,并保持超配评级。Sur在研报中表示,随着宏观驱动的库存调整已从消费、个人电脑和智能手机扩展到数据中心、汽车和工业客户等更广泛的细分市场,自美光在8月8日发布负面预告以来,内存的基本面已“逐渐恶化”。Sur表示,4Gb DDR4 DRAM现货定价环比下降20%,而512Gb NAND现货定价连续下降超30%,因为“随着宏观经济逆风的加剧,比特需求大幅低于预期,目前几乎影响了所有终端市场。”他预计美光营收在2023年上半年将继续承压,到下半年才会恢复增长,并认为美光回报/风险状况“强劲”,该股今年迄今已下跌47%,可在回调时进行增持。