美银证券:下调光大环境(00257.HK)目标价至5.6港元 评级买入美银证券发表报告,指由年初至今,光大环境在推进环保能源项目的速度较预期慢,又指光大环境将继续增设更多餐厨及厨余垃圾处理项目,及于内地中西地区,500至600吨的小规模项目,以维持其内部回报率高于10%。该行表示,将公司今年及明年每股盈测下调18%及17%,并将其目标价由6.8港元下调至5.6港元,重申其评级为买入。

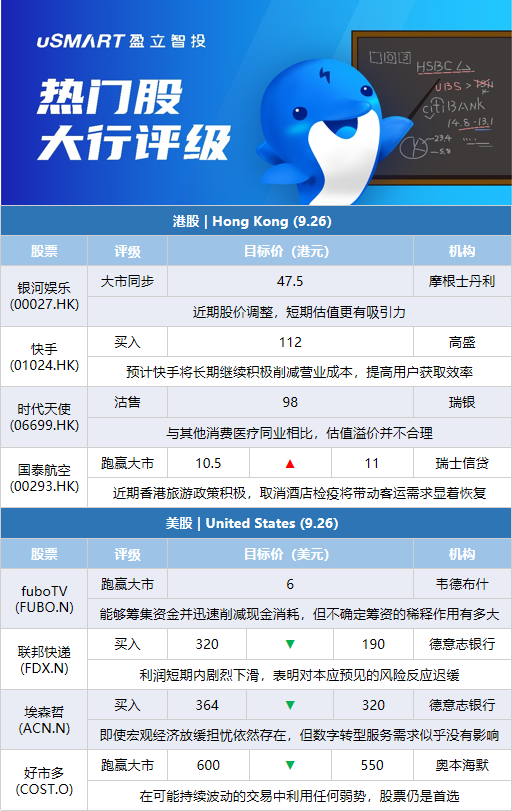

摩根士丹利:料银河娱乐(00027.HK)股价未来60天跑赢大市摩根士丹利发表技术研究报告,料银河娱乐未来60天跑赢大市,发生机率料80%以上,目标价47.5港元,评级与大市同步。大摩指,银娱近期股价调整,短期估值更有吸引力。另外,澳门政府预计未来几周来自内地的个人游电子签证和旅行团将恢复,应有助于每月入境和中场收入超过去年第二季表现,并对银娱的EBITDA和自由现金流起到积极作用。同时亦认为澳门政府发放8000元消费券,亦有利该股零售业务。

高盛:首予快手(01024.HK)买入评级 目标价112港元高盛发表报告,首予快手买入评级,目标价112港元。报告指,自公司8月底发布第二季业绩以来,快手股价已经调整26%,符合熊市情况下的估值。高盛指,快手在过去两个月的人事变动后,投资者正等待管理层在接下来的几个季度中发出更清晰的讯号,以及新业务对成本控制和利润率的影响。具体而言,包括非电商广告收入恢复到按年正增长、电子商务商品成交金额的增长高于行业水平、营运利润率进一步连续改善。该行预计,快手将受惠于下半年全行业用户获取成本(CAC)的下降。长期而言,该行预计快手将继续积极削减营业成本,提高用户获取效率,预计在2025年,内地和集团的经营利润率将分别达到20%和15%,营业费用销售率为25%。

瑞银:首予时代天使(06699.HK)沽售评级 目标价98港元瑞银发表研究报告,首次给予时代天使沽售评级,指出公司虽为中国最大的透明牙齿矫正器供应商,2021年拥有约41%市场份额,但预期由于公司未来需要维持市场地位,因此利润率可能会受压,要到2025年净利润率才可恢复至17%。该行给予目标价98港元,对应2023年预测市盈率约62倍,同时预期疫情及下半年利润率复苏步伐弱于预期都将成为不利因素。瑞银对时代天使2022至2024年每股盈利预测为1.22、1.59及2.14元,复合增长率为33%,均低于市场预期,主要由于与其他消费医疗同业相比,认为时代天使的估值溢价并不合理。另外,公司进军海外市场的计划未明,或会拖累盈利能力。

美银证券:下调合景泰富(01813.HK)目标价至1港元 评级跑输大市美银证券发表研究报告指,合景泰富上半年总债务增加1.47亿元人民币,手头现金则降至222亿元人民币,导致非限制性现金对短期债务覆盖比率从去年底的0.4倍进一步恶化至0.2倍。该行预期,由于公司合约销售表现疲软,未能如期偿还9月到期的总计9亿美元债券,维持跑输大市评级,认为虽然有部分债券交换要约获通过,缓解近期的违约风险,但流动性压力仍持续存在,加上城市更新项目延期、土储补充缓慢,因此将2023至2024年业绩预测下调3%至11%,并将目标价由1.2港元下调至1港元。

大和:上调携程(09961.HK)评级至买入 目标价上调至275港元大和发表评级报告指,携程今年次季业绩表现强劲,其中国际业务收入优于预期,占总收入的20%至30%,以及非通用会计准则经营利润率亦胜于预期;该行表示,展望第三季表现较预期佳,料海外旅游业务收入呈持续上升趋势,及本地旅游需求的韧性,推动加速集团今年下半年及明年的收入增长。该行预料,第三季总收入按年增22%,达2019年疫前水平的62%;非通用会计准则经营利润率达15.7%,全年则达8%,并将公司2023年至24年每股盈测上调6%至12%,以反映海外业务收入优于预期,并将其目标价由214港元上调至275港元,将其评级由持有升至买入。

摩根士丹利:下调百威亚太(01876.HK)目标价至29港元 评级增持摩根士丹利发表研究报告指,百威亚太在中国有业务的部分市场出现疫情反弹,为业务发展加添不利因素,但其高端化及扩张战略仍保持良好趋势,预期不会受到疫情影响。该行预测,百威亚太今年第三季正常化EBITDA将达5.48亿美元,下跌4.7%,当中在平均售价持平、销量提升的带动下,内生销售额料增长2.9%至17.9亿美元,EBITDA利润率料达30.5%。计及疫情对第三季中国业务影响及美元汇率因素,该行将2022至2024年纯利预测下调7%、7%及6%,但将2023至2024年经营溢利率预测上调0.8及0.4合百分点,目标价由30港元降至29港元,予增持评级。

瑞士信贷:上调国泰航空(00293.HK)目标价至11港元 评级跑赢大市瑞信发表研究报告指,香港自即日起将入境检疫限制缩减至0+3,这将有助于更早释放被压抑的旅行需求。由于近期香港旅游政策的积极取态,该行看好国泰航空的复苏,并相信取消酒店检疫将带动客运需求显着恢复。另外,该行预计,集团今年的亏损将收窄7%,略微将目标价由10.5港元上调至11港元,维持跑赢大市。该行指出,由于增加航班容量需时,料国泰短期内的乘客收益率应保持在高水平。基于强劲被压抑的旅游需求及自第三季末的放松政策,预计集团全年的收益旅客公里(RPK)将略高于疫情前水平,并料2023及24年在航班正常化时,集团可分别恢复70%及105%。

摩根士丹利:料金沙中国(01928.HK)未来60天跑赢大市 评级增持摩根士丹利发表技术研究报告,料金沙中国未来60天跑赢大市,发生机率料80%以上,目标价22港元,评级增持。大摩指,金沙中国近期股价调整,短期估值更有吸引力。另外,澳门政府预计未来几周来自内地的个人游电子签证和旅行团将恢复,应有助于每月入境和中场收入超过去年第二季表现,并对金沙中国的EBITDA和自由现金流起到积极作用。同时亦认为澳门政府发放8000元消费券,亦有利该股零售业务。

韦德布什:将fuboTV(FUBO.N)评级从中性上调至跑赢大市韦德布什分析师Michael Pachter将FuboTV的评级提升至跑赢大市,目标价6美元。该分析师在研报中称,Pachter相信FuboTV能够筹集资金并迅速削减现金消耗,以延长其现金储备,但不确定筹资的稀释作用会有多大,以及他们的现金消耗会以多快的速度改善。Pachter认为FuboTV有机会在2025年实现盈利,并认为其风险回报情况是有利的。

德意志银行:将联邦快递(FDX.N)目标价从320美元下调至190美元 维持买入评级德意志银行分析师Amit Mehrotra将联邦快递(FDX.N)目标价大幅削至190美元,但保持对该股的买入评级。分析师表示,公司第一财季报和电话会议过后,并没有看到更清晰的前景。Mehrotra在研报中称:“令我们失望的是,该公司对最近令人失望的业绩和前景几乎没有承担任何责任,反而似乎把亏损全部归咎于宏观经济疲软”。Mehrotra认为,很难相信快递公司的利润会在短短一个月内就下滑了5亿美元。相反,他认为这“表明对本应预见的风险反应迟缓”。分析师还认为,该公司今年24.5亿美元的成本计划对盈利能力不会有太大的结构性影响。

德意志银行:将埃森哲(ACN.N)目标价从364美元下调至320美元 维持买入评级德意志银行分析师Bryan Keane将埃森哲(ACN.N)目标价降至320美元,并保持对该股的买入评级。Keane在研报中称,该公司第四财季业绩没有显示出疲软的迹象。分析师说,即使围绕潜在宏观经济放缓的担忧依然存在,但迄今为止,对埃森哲数字转型服务的需求似乎并没有受到影响。

奥本海默:将好市多(COST.O)目标价从600美元下调至550美元 维持跑赢大市评级在好市多(COST.O)公布第四财季财报后,奥本海默分析师Rupesh Parikh将其目标价下调至550美元,并保持对该股的跑赢大市评级。分析师在研报中称,该股股票历史上一直在苦苦挣扎,建议在可能持续波动的交易中利用任何弱势。Parikh补充,好市多股票仍是其首选。

蒙特利尔银行:将埃森哲(ACN.N)目标价从315美元下调至312美元 维持与大市同步评级蒙特利尔银行分析师Keith Bachman将埃森哲(ACN.N)目标价下调至312美元,并保持与大市同步评级。分析师在研报中称,虽然埃森哲本季度业绩“稳健”,且给出了23财年收入增长的指引,但在艰难的对比数据和疲弱的经济背景下,他仍对埃森哲23财年的预订量潜力感到担忧。Bachman补充,管理层预测账面价值比高于平价,但这仍有不确定性空间,可能使股价保持区间震荡。

杰富瑞:将耐克(NKE.N)目标价从155美元下调至130美元 维持买入评级杰富瑞分析师Randal Konik将耐克(NKE.N)目标价下调至130美元,他指出,耐克的网络流量呈负增长趋势,中国服装和鞋类销售在8月有所下降,同时美元走强。Konik将其23财年销售额和盈利预期下调至市场共识以下,目前预测销售额为493亿美元,每股收益为3.4美元。虽然Konik认为,在短期内很难看好这一领域,但耐克似乎正在赢得这场“运动鞋竞争”,“基于该公司的创新记录和保持文化相关性”,他维持对该股的长期买入评级。

花旗:将联邦快递(FDX.N)目标价从180美元下调至165美元 维持中性评级花旗银行分析师Christian Wetherbee将联邦快递(FDX.N)目标价下调至165美元,并保持中性评级。在联邦快递第一财季财报电话会议结束后,分析师最大的担忧是,其业务的负面经营杠杆似乎比高于预期。Wetherbee在研报中称,联邦快递今年22亿至27亿美元的成本节约中,有10亿美元已包含在第一财季业绩和第二财季指引中,这意味着下半年平均每季度只会增加2500万美元的成本节省,这大大低于预期。他认为管理层没有成功地“让投资者相信它有可靠的计划可以执行”。因此,Wetherbee认为该公司股价在短期内可能会进一步受压。