本文来:兴证宏观王涵,作者:卓泓、彭华莹、王涵

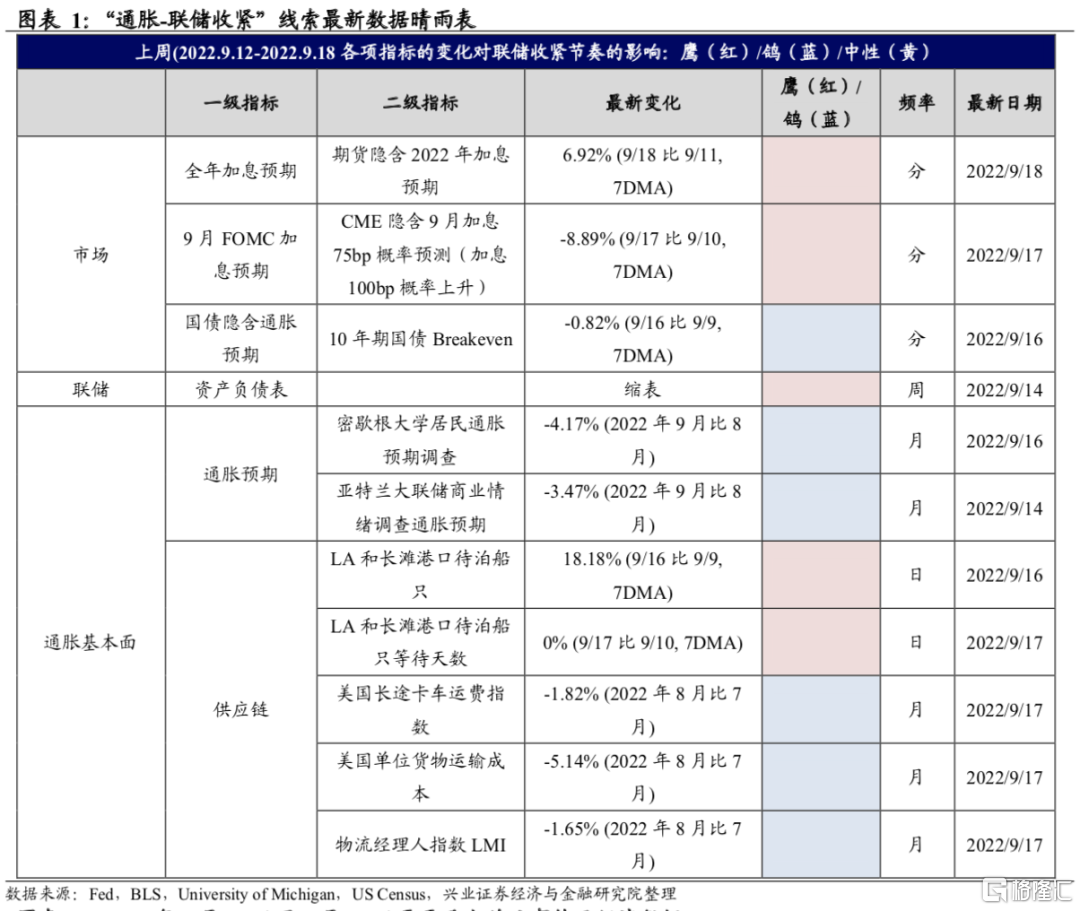

FOMC将于美东时间9月21日(本周三)召开,美联储进入缄默期。上周公布的美国8月通胀数据再超预期,叠加持续强劲的新增非农就业与缄默期前美联储释放的鹰派信号,加息预期不断升温。关于未来联储加息路径,我们认为:

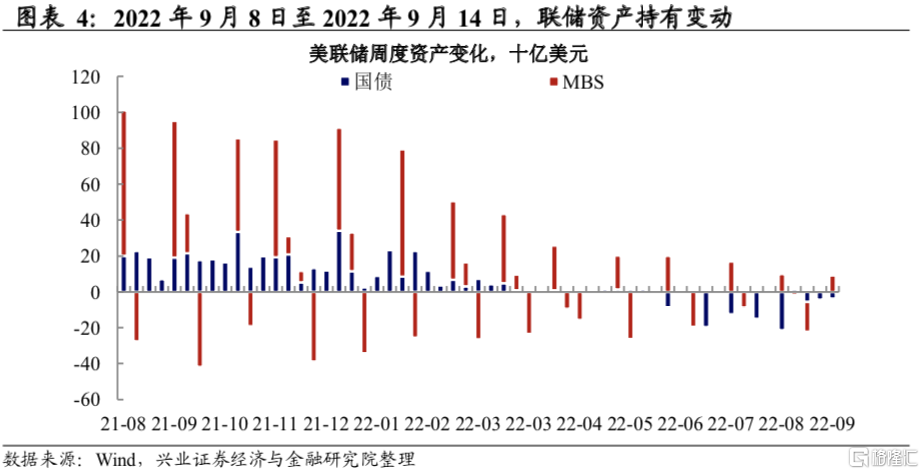

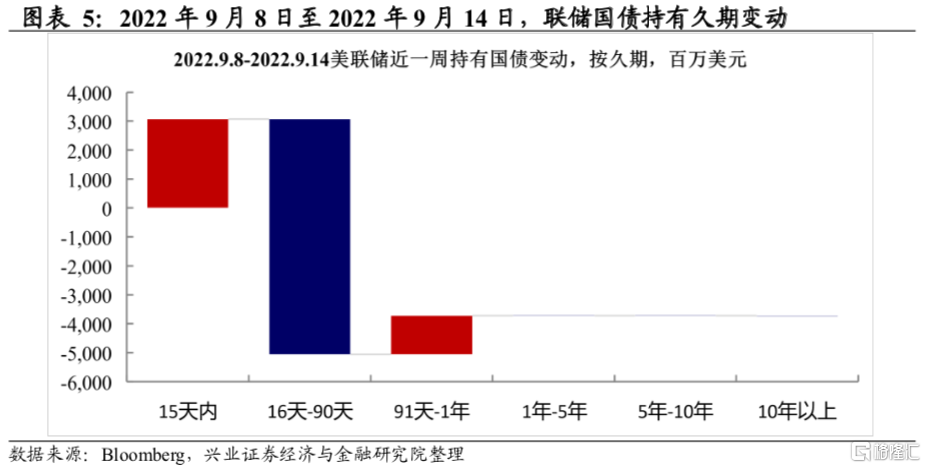

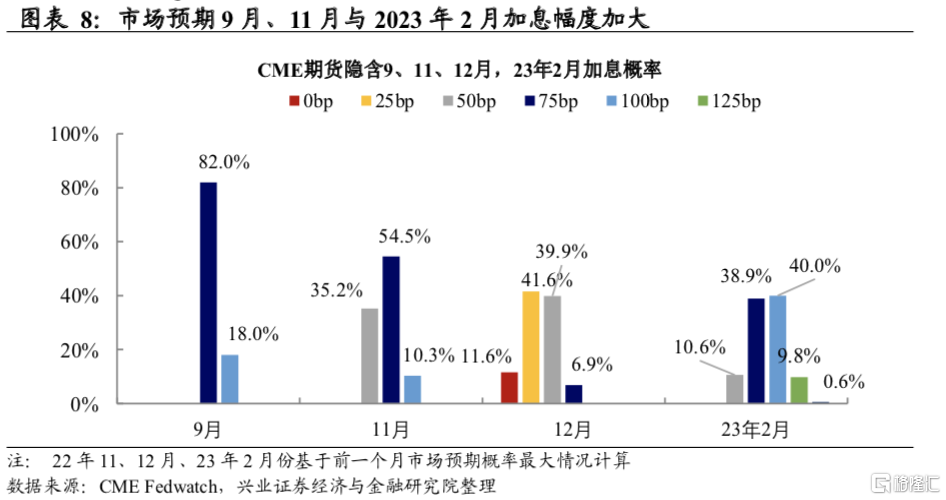

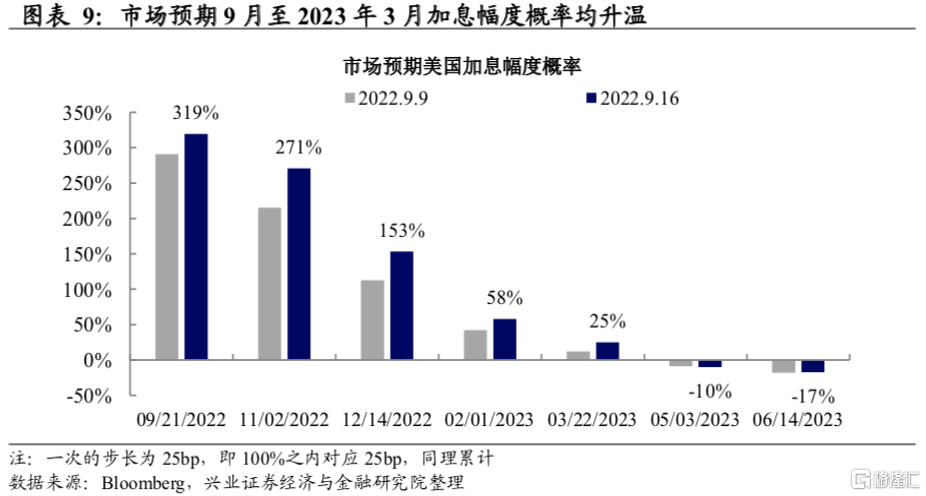

8月通胀再超预期后,市场继续演绎紧缩交易。上周超预期的CPI数据公布后,市场紧缩预期再度演绎。加息预期快速升温的同时,10年期美债收益率一度上行至3.494%。当前市场预期2022年年底加息至4.02%(即年内剩余三次FOMC累计加息164bp),CME期货隐含9月加息100bp的概率较CPI数据公布当日有所冷却,而加息75bp的概率上升至82%。对于本轮加息的终点,市场预期联邦基金利率的最高点为2023年4月的4.43%

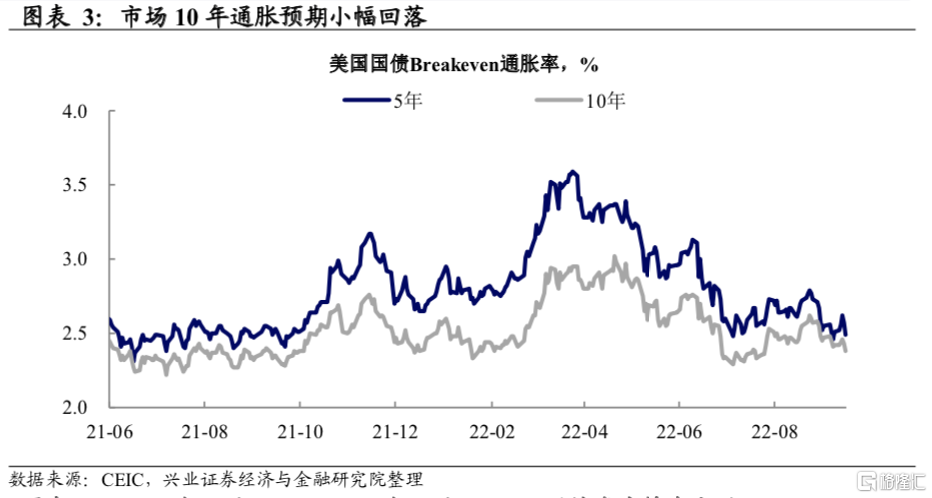

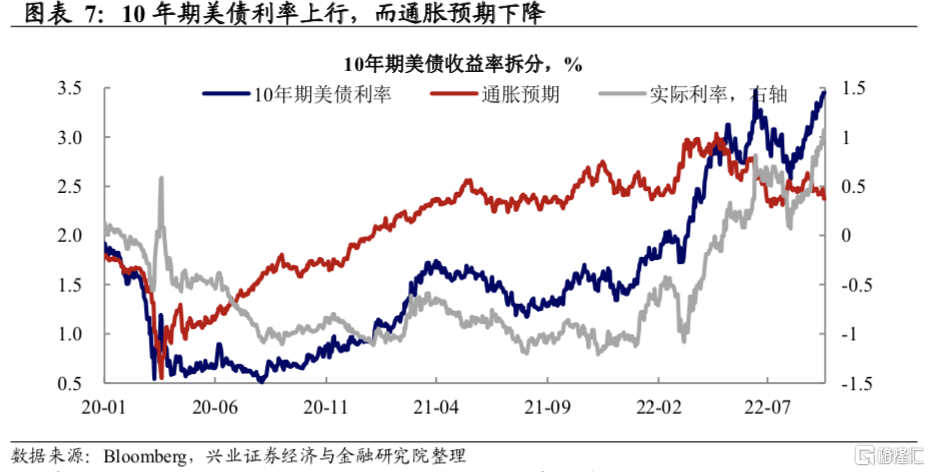

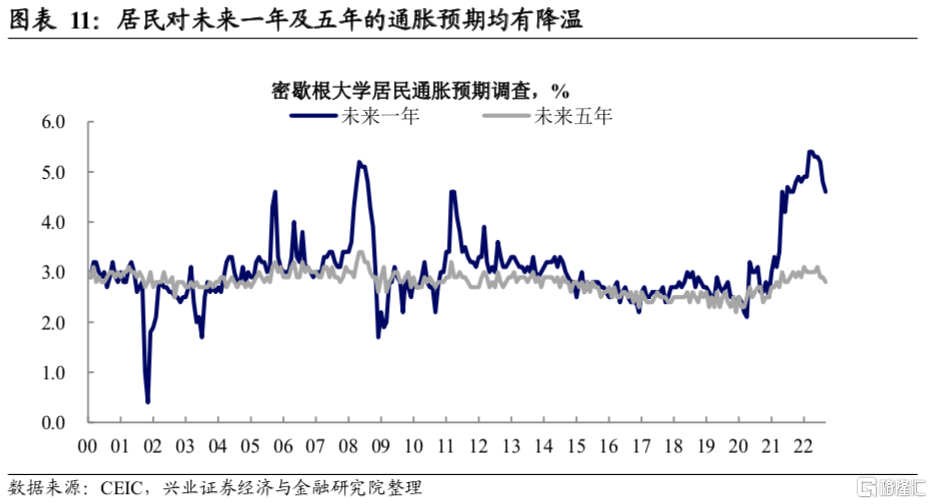

联储快速收紧压低短期通胀预期,但绝对水平仍处高位。受益于近期油价的下跌和联储持续收紧的信号,通胀预期有所缓和,消费者信心虽不及预期但较前值上涨。密歇根大学调查显示9月居民1年通胀预期2.8%,创2021年7月以来新低但仍处高位;BIE商业1年通胀预期连续两个月回落。长期通胀预期亦有所趋缓,密歇根居民5年通胀预期、Breakeven10年通胀预期均有所下滑。

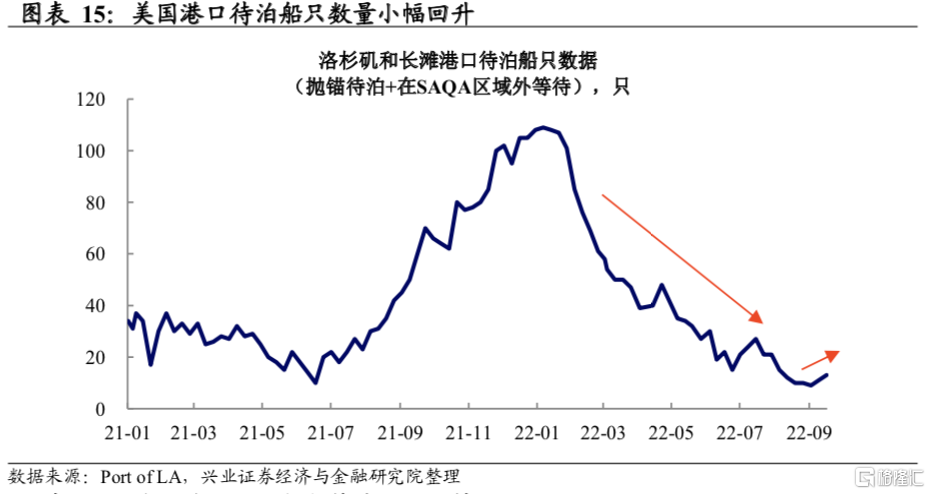

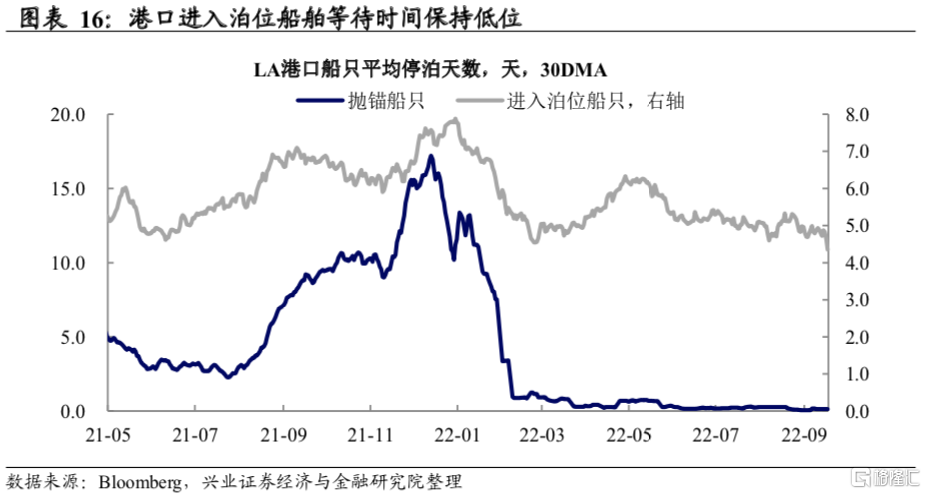

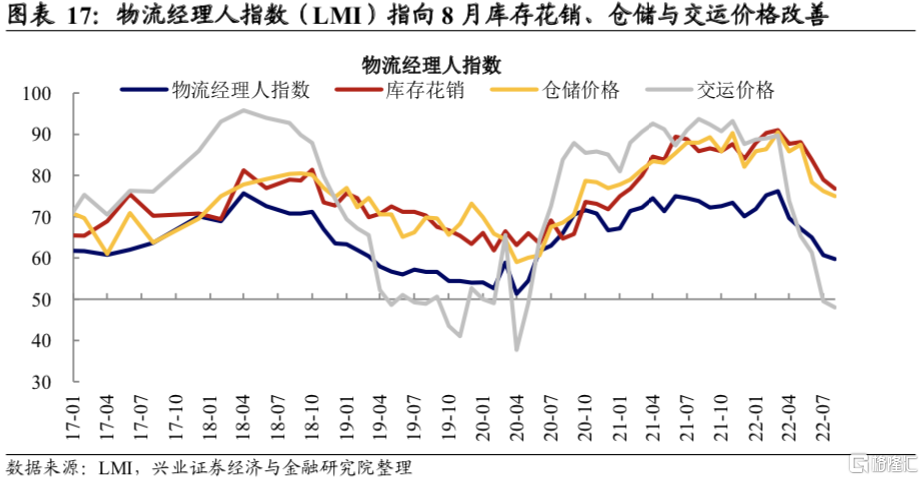

供应链压力整体缓解,但铁路罢工事件影响下风险仍存。2022年7月美国铁路工会与资方谈判宣告破裂,9月15日工会决定罢工前数小时达成临时协议,但罢工对供应链的威胁并未完全解除。或受此影响,港口压力小幅增加,美国港口待泊船只数量近两周从低位小幅反弹,港口泊位船舶等待时间有所回升。当前数据指向供应链压力整体缓解:美国长途卡车运费指数、单位货物运输成本自2022年3月以来持续下降,8月降幅均显著扩大;8月物流经理人指数指向库存压力缓解,仓储与交运成本均下降。

关注9月FOMC最新点阵图和SEP,市场大幅波动期可能还未结束。通胀的粘性和强劲的就业为联储鹰派提供支持,近期主席鲍威尔等美联储多位官员也对鹰派立场表示支持,表示美国经济能够承受联储加息,压低通胀是联储首要目标。而对于11月、12月与2023年2月几次FOMC的加息路径,市场预期加息幅度逐步放缓但不会停止加息,联储后续的鸽派转折点或需要关注后续通胀预期与经济数据,以及就业市场能否给出持续的劳动力供需缓解的信号。

风险提示:通胀持续性超预期,联储货币政策收紧超预期。

“通胀-联储收紧”线索追踪

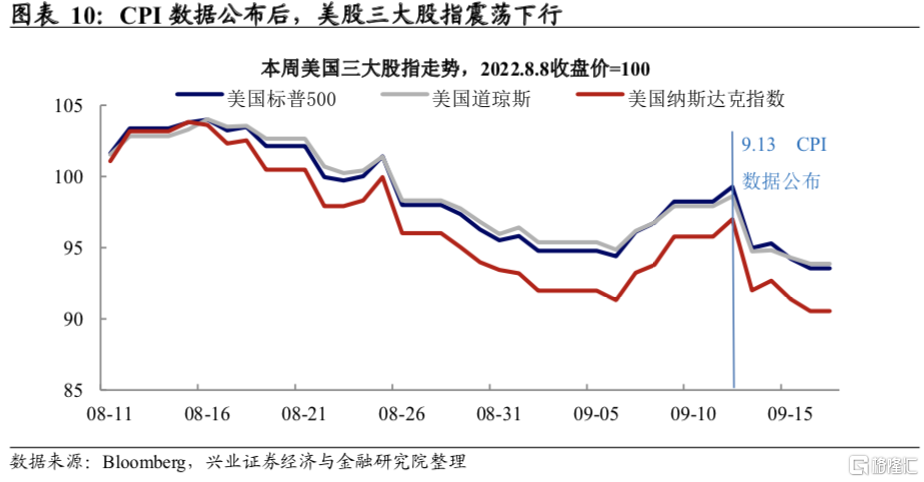

市场:通胀数据超预期,紧缩预期发酵

通胀:居民与商业通胀预期降温,供应链压力缓解

风险提示:通胀持续性超预期,联储货币政策收紧超预期