概览

- AMD目前的市盈率为17.6倍,是几年来的最低水平。

- 其市盈率/增长率(PEG)为0.57倍,仅为彼得•林奇(Peter Lynch)最喜欢的高增长股票1倍门槛的一半左右。

- 因此,AMD股票现在提供了一个高度不对称的回报。

- 年回报率可能达到20%以上,但即使AMD的估值进一步缩水,其下行空间也有限。

- 此外,AMD即将推出的Zen4芯片和Xilinx协同效应为推动下一个增长周期提供了额外的强大催化剂。

鉴于芯片股的高度周期性,它们最近正在经历一场血洗。未来酝酿中的经济问题,如通胀和不断加剧的地缘政治紧张局势,为此次甩卖火上浇油。纳斯达克100指数今年以来已经经历了超过26%的回调。在这样的大背景下,所有领先的芯片股票都遭受了严重的损失。也就是说,英特尔(Intel)已经下跌了41%以上,讽刺的是,它是过去一年里“表现最好”的主要芯片股票。英伟达(Nvidia)股价下跌55.3%,需要上涨123%才能实现盈亏平衡。

而今天的主角,AMD(纳斯达克代码:AMD)已经遭受了超过46%的损失,这样的价格调整加上盈利增长,目前AMD的市盈率已达到17.6倍左右(不到NVDA市盈率38倍的1/2)。从下图中可以看到,这是自2021年以来的最低水平,也是多年来非常有吸引力的水平。如果根据其增长潜力进行调整,估值就会更加受压。AMD市盈率/增长率(PEG)目前仅为0.57倍,一个简单的现实检验将显示,在未来几年,它的回报曲线高度不对称。

另一方面,商业基本面依然强劲。AMD目前提供的产品阵容不仅是其历史上最好的,而且可以说是业界最好的。我认为Zen4 CPU和Xilinx的协同是开启其下一个增长周期的关键驱动因素。他们将进一步加强其已经强大的产品阵容,拓宽其护城河,并在未来几年保持其定价权。

Xilinx和Zen4进一步加强产品阵容

AMD目前的产品组合不仅是公司历史上最好的,而且可以说是业界最好的,这些产品包括丰富的产品线,如EPYG服务器处理器、高端Ryzen处理器和高级游戏主机。这些产品成功地迎合了关键的高增长市场领域,包括桌面和移动计算、PC和游戏、GPU、数据中心等。其结果是,许多领域都实现了强劲增长。这两家公司都拥有一些最先进的产品,而且在3月份当季实现了两位数的同比增长。

不可否认的是,该公司在6月当季遭遇了一些不利因素如增长放缓以及利润面临压力。然而,我认为这些问题是暂时的,是正常商业周期的一部分。产品才是最重要的。我认为,收购Xilinx和Zen4将使其本已强大的产品组合更加强大。AMD在2月中旬完成了对Xilinx 350亿美元的收购,这已经是对现有业务的补充。在被收购后的短时间内,该公司的收入增加了近5.6亿美元。而且,在人工智能等领域,潜在的协同效益才刚刚开始,正如首席执行官苏丽莎(Lisa Su)在第二季度财报发布会上所评论的那样:

随着AMD和Xilinx资产的合并,我们已经确定了超过100亿美元的长期收入机会。我们最大的机会是在人工智能领域,已经开始执行新的硬件和软件路线图,以抓住我们看到的重大机遇,推动人工智能在云、边缘和终端的普及。

与此同时,人们期待已久的Zen4处理器的发布正在进行中,Lisa Su博士在第二季度收益发布中强调:

我们有望在本季度晚些时候推出全新的 5 纳米锐龙 7000 台式机处理器和 AM5 平台,在游戏和内容创作方面具有领先的表现。退一步说,虽然最近几个月PC市场出现了额外的疲软,但我们相信,根据我们现有产品组合的实力和即将推出的产品,我们处于非常有利的地位,可以在当前的环境中导航。

这些新的Zen4芯片预计将与英特尔的猛禽湖系列竞争。该芯片提供了“六五”功能,这些功能受到内容生成器和游戏玩家等高端用户的高度期待:DDR5内存,PCIe 5.0, 5nm, AM5和5.5 GHz+时钟速度。16核锐龙97950x是新系列的旗舰,AMD称这是世界上最快的CPU,它将以699美元的溢价定价,这将有助于进一步加强AMD的利润和增长,详情如下。

逆风和利润压力

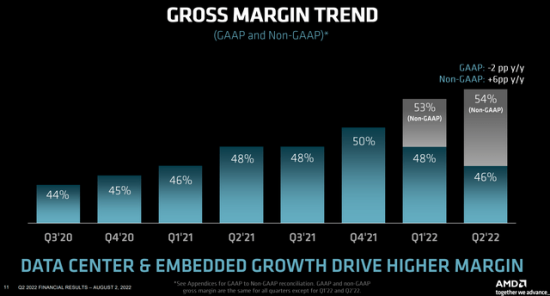

正如前面提到的,该公司在6月份季度报告了一些不利因素。预计未来几个季度增长将放缓,利润率将面临压力。根据GAAP基准,2022年第一季度毛利率为48%,比2021年第四季度创纪录的50%低200个基点。2022年第二季度毛利率又收缩了200个基点至46%,如下图所示。

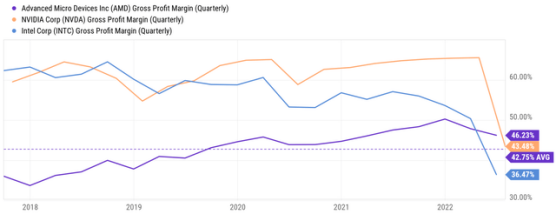

为了从清晰的看待这种压力,下图比较了AMD近年来的毛利率与NVDA和INTC的情况。毫无疑问,整个芯片行业目前正在经历周期的收缩阶段。所有主要股票的利润率都大幅下降。NVDA遭受的损失最大,其利润率从上一季度的峰值近65%骤降至目前的43%。AMD的利润率受到的影响最小。目前46%的利润率仍高于42.75%的长期平均水平,也高于NVDA和INTC。

展望未来,我认为Zen4的发布和Xilinx的协同将有助于保持其利润优势。如前所述,我预计Zen4的领先性能和溢价定价将带来利润阻力,期望Xilinx的协同作用能够增加规模和可扩展性,并提高整体成本的吸收。3月份当季,销售成本占总营收的比例下降了180个基点,这得益于成本吸收能力的改善。

预期回报

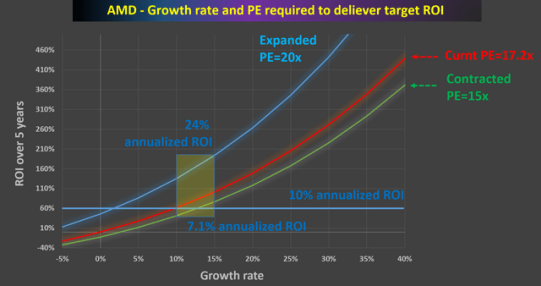

基于上述估值比较和业务基本面,下图是对未来5年预期收益的粗略计算,这是对未来五年实现目标ROI所需的增长率的估计。特别是,浅蓝色的水平线标志着实现10%年化回报率(1.1^5 = 160%)所需的增长率和估值。

红线表示的是在当前17.2倍市盈率的估值水平上保持不变时的回报。蓝线表示未来5年市盈率是否会扩大到20倍。最后,绿线显示的是市盈率收缩至15倍的情景。在这些假设下,紫色框显示了我认为最有可能的回报情景。正如所见,假设AMD的增长率在10%到15%之间,AMD预计将提供7.1%到24%的年回报率。

从下面第二张图中可以看到,人们普遍预计未来几年的年复合增长率为17%。因此,增长率在10%到15%之间的假设是一个保守的预测。

风险和最后的想法

除了上述的利润压力,AMD还面临着其他风险。作为一个高度周期性的股票,预期增长率可能包含很大的不确定性。如上所示,这些不确定性被封装在一致预测的巨大差异中。以2024年为例,乐观预测和悲观预测之间的差异超过1.5倍(每股收益最低为5.0美元,最高为7.52美元)。在年增长率方面,低端预测从现在到2025年的复合年增长率为11%(从2022年的每股收益4.37美元到2025年的6.05美元),高端预测的复合年增长率为21%(从2022年的每股收益4.37美元到2025年的7.67美元),但即使是10%到15%的保守假设也能带来稳定的回报。

总之,芯片股是出了名的周期性,AMD也不例外。毫无疑问,我们正在经历经济周期的收缩阶段。该股过去一年的跌幅超过46%,9月13日单日跌幅超过9%。如此大幅的调整,加上健康的基本面,形成了高度不对称的风险/回报格局。在目前的情况下,即使在保守的增长情景下,年回报率也可能达到20%以上。而且,即使估值进一步收缩,其下行空间也有限。

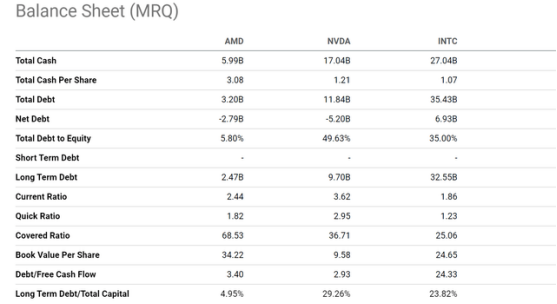

最后,该股还具有强劲的资产负债表,这是在一个高度周期性行业中生存下来的关键。如下图所示,目前AMD的账簿上约有59.9亿美元现金,换算成每股3.08美元,它有一些债务(32亿美元),但债务低于现金头寸。因此,它在账簿上有28亿美元的巨额净现金头寸。当我们从股价中减去现金时,它的市盈率会更低(不过略低,约1.8%)。最后,从下面的对比可以看出,AMD的资产负债表在同行中是最强的,无论是债务权益比(只有5.8%)还是债务与总资本比(只有4.9%)。