高盛:维持中国平安(02318.HK)买入评级,目标价83港元高盛发表报告指,中国平安上半年经营利润及纯利分别为853亿元及603亿元人民币,较该行预期高9%及22%,并较市场预期高1%及12%,表现好过预期主要由于寿险业务表现较预期佳。高盛维持对平安股份买入评级,目标价83港元,认为集团有望在下半年实现新业务价值按年正增长,料有助推动股价表现。

富瑞:上调中国平安(02318.HK)目标价至58港元 评级买入富瑞发表报告指,中国平安次季经营溢利及新业务价值符合预期,乐见该股中期股息增长和代理人收缩速度放缓,相信短期内房风险敞口或仍然是投资者的主要关注点。富瑞指,期待管理层在以下方面提供前瞻性的指引,包括新业务价值、内房风险、财产保险及意外保险综合比率。该行予平安买入评级,目标价升33%至58港元。

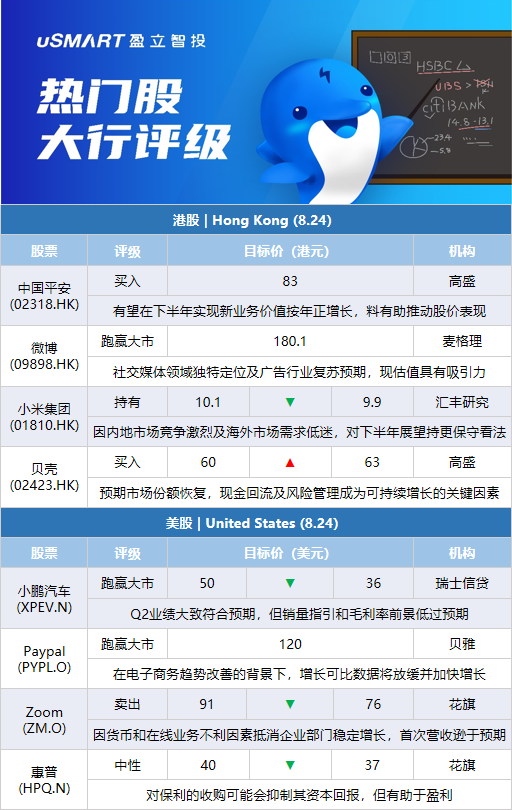

麦格理:首予微博(09898.HK)跑赢大市评级 目标价180.1港元麦格理发表研究报告,首次给予微博跑赢大市评级。该行指出,微博的广告收入在垂直领域贡献非常平衡,主要来自于快速消费品、电子商务、消费电子、奢侈品和服装、汽车和在线游戏等行业,而教育及房地产的敞口较小,相信随着行业摆脱不利因素,公司2022至2024年广告收入年复合增长率预期将正常化,达到8.5%。计及其社交媒体领域独特定位及明年广告行业复苏预期,麦格理认为微博现估值具有吸引力,给予目标价180.1港元,对应明年预测市盈率约8.5倍。

麦格理:首予百度(09888.HK)跑赢大市评级 目标价185港元麦格理发表研报,首次给予百度跑赢大市评级,预计线上广告业务将成为新核心利润引擎。该行指,自2022年6月以来快消品广告需求逐渐恢复,汽车的广告需求亦被提振,预计未来用于搜索相关广告的数字广告预算将保持相对稳定,搜索广告行业明年首季有望复苏。麦格理指,百度的搜索引擎业务或可成为其他网站的索引,从中受惠;同时公司近年加大对云端及智能驾驶业务的投入,相信至2024年非广告业务收入的贡献将提升至40%,给予目标价185港元,对应明年预测市盈率约13.5倍。

麦格理:下调明源云(00909.HK)目标价至5.93港元 评级中性麦格理发表报告,指明源云今年上半年收入按年下跌9%至8.81亿元人民币,分别低于该行及市场预期2%及7%;亏损亦较去年下半年有所扩大至5.62亿元人民币,逊预期。该行补充,管理层对前景看法较三月时更悲观,因为不少客户在上半年延迟或取消数码化计划,导致ERP解决方案销售下滑。该行指,由于下半年表现较弱,将其2022至2024年度收入预测下调14%/15%/17%,目标价由8.73港元降至5.93港元,评级中性,预料其盈利在2024年回复正常化。

里昂:微降京东物流(02618.HK)目标价至21.1港元 评级买入里昂发表研究报告,指京东物流次季销售按年升20%,non-IFRS纯利按年转正,经调整纯利2.13亿元人民币,胜预期。次季用户增长大致稳定,外部整合供应链板块按年升11%。每客户平均收入按年跌2%,受累疫情及外围增长放缓。完成收购德邦物流料有助远程运力及为京东物流带来更多客户。报告上调京东物流2022至2024财年收入预测0%至4%,以反映标准产品增长强劲,但目标价由21.2港元微降至21.1港元,重申买入。

瑞士信贷:下调小鹏汽车(XPEV.N)目标价至36美元 评级跑赢大市瑞信发表报告,小鹏汽车预期第三季交付量2.9万至3.1万辆,按月跌10%至16%,意味8月至9月交付量介乎1.75万至1.95万辆,低过预期,该行估计小鹏在8月及9月销量各有1万辆。该行表示,集团第二季业绩大致符合预期,考虑到小鹏销量指引和毛利率前景低过预期,将其2022、2023、2024每股盈利预测分别下调39.3%、67.2%、23.7%,目标价由50美元下调至36美元,维持评级跑赢大市。

汇丰研究:下调小米集团(01810.HK)目标价至9.9港元 评级持有汇丰研究发表报告指,小米次季经常性净利润21亿元人民币,按年跌67%,主要受累智能手机出货量低迷及毛利率收缩,该行表示,即使季节性呈正面影响,因内地市场竞争更激烈及海外市场需求低迷,故对于公司下半年展望持更保守看法。该行相信,小米将会继续大力投资在汽车业务,并将小米今明两年经常性净利润预测下调分别9%及1%,2024年预测则上调2%,以反映更高的营运支出假设。该行表示,将其目标价由10.1港元下调9.9港元,维持其评级为持有。

富瑞:微升快手(01024.HK)目标价至122港元 评级买入富瑞发表评级报告指,快手次季总收入按年增13.4%至217亿元人民币,较市场及该行预测分别高出4.7%及5.1%。而非国际财务报告准则净亏损为13亿元人民币,优于市场及该行预测。该行表示,受惠于全面的解决方案和商家数量上升,公司第三季内部电子商务广告将是关键因素,来带动网上广告业务;在营运指标方面,该行预计第三季度日活跃用户数量(DAU)及每日花费时间等呈持续增长。该行预计,公司第三季商品交易总额(GMV)按年增25%至2,200亿元,并维持对全年GMV达逾9,000亿元的预测不变;该行将其目标价由121港元微升至122港元,并维持其评级为买入。

高盛:上调贝壳(02423.HK)目标价至63港元 评级买入高盛发表研究报告指,贝壳第二季业绩稳健,业务表现符合预期,收入及盈利复苏前景可见性高。受惠于与国企及优质开发商合作的策略,贝壳将应收账款收回天数由100天降至72天,为第二季带来30亿元人民币的经营现金流,预期在市场调整后公司市场份额将恢复,而现金回流及风险管理能力将成为可持续增长的关键因素。高盛维持2022至2024年总成交额及收入预测基本不变,估计新房交易服务的占比将改变,由2021年贡献利润约40%,降至2024年贡献约26%。该行又将2022至2024年非公认会计准则净利润率上调2.2%、0.3%及0.3%,目标价由60港元上调至63港元,维持买入评级。

花旗:下调小鹏汽车(09868.HK)目标价至107.17港元 指本季销量指引非常保守花旗发表报告表示,小鹏汽车今年第二季毛利率高于市场预期,但今年第三季汽车销量指引非常保守,指受疫情、消费降级、供应链挑战等多重不确定因素影响。该行表示,将小鹏汽车2022财年至2024财年销量预测各下调至14万辆、25万辆及36万辆,料综合毛利率分别为11.5%、17.1%及21.6%。花旗指对小鹏汽车的中长期乐观看法不变,维持对其买入评级,下调其H股目标价由198.38港元降至107.17港元,相当于2024年动态市盈率1倍。该行亦将其美股目标价由51.59美元降至27.87美元,维持买入评级。

摩根士丹利:维持小鹏汽车(XPEV.N)增持评级及目标价41美元摩根士丹利发表报告表示,小鹏汽车公布今年第二季亏损扩大至27.01亿人民币,指公司预期第三季度汽车交付量将介乎2.9万至3.1万辆,即按季下跌10%至16%,有关跌势令人意外。该行指,考虑到小鹏汽车7月份销量为1.15万辆,意味着8、9月各月平均交付量低于1万辆,相关指引属保守,指第三季度收入指引为68亿至72亿元人民币,按季下降3%至9%,表明平均售价较高,并且可能有更好的产品组合,指缓解了价格促销带来的1至1.5个百分点的利润率压力。该行维持对小鹏汽车增持评级及目标价41美元。

Wolfe Research:维持Uber(UBER.N)跑赢大市评级,仍为移动领域的首选Wolfe Research分析师Deepak Mathivanan表示,鉴于Uber(UBER.N)在今年下半年和2023年的盈利能力和自由现金流增长“重要跑道”,该股仍然是其2022年下半年移动行业的首选。他仍然认为Uber的股票“为投资者提供了一个特殊的机会,让他们在宏观敏感性之外寻找非对称主题关注(利润率扩张、成本节约等)。”Mathivanan在研报中称,对于未来3-5年内潜在的20%销售增长和利润率扩张,该股的交易估值“令人信服”。该分析师对Uber保持跑赢大市的评级,目标价为37美元。

贝雅:维持对Paypal(PYPL.O)跑赢大市评级 看好其下半年表现贝雅分析师Colin Sebastian表示,在电子商务趋势改善的背景下,Paypal的增长可比数据将放缓,并加快增长,他继续看好Paypal下半年的表现。Paypal还继续在其核心的数字钱包市场上占据份额,同时受益于更精简的开支状况,并保持积极的股票回购计划。Sebastian维持他对PayPal股票的跑赢大市评级和120美元的目标价。

花旗:将Zoom(ZM.O)目标价从91美元降至76美元 维持卖出评级花旗银行分析师Tyler Radke将Zoom(ZM.O)的目标价从91美元降至76美元,并保持对该股的卖出评级。Radke在研报中称,该公司此前报告了其上市以来的首次营收逊于预期,因为来自货币和在线业务的不利因素抵消了企业部门的稳定增长。分析师表示,尽管运营利润和收益都超过了预期,但自由现金流却没有达到预期,年度自由现金流指引比市场预期低20%,“这使得股票看起来不那么便宜了”。Radke认为Zoom的指引“虽然有所下调,但可能还不够保守。”

花旗:将惠普(HPQ.N)目标价从40美元下调至37美元 维持中性评级花旗银行分析师Jim Suva将惠普(HPQ.N)的目标价从40美元降至37美元,并保持对该股的中性评级。该分析师表示,该公司对保利的收购可能会抑制其资本回报,但有助于盈利。鉴于“近期到中期的个人电脑需求趋势疲软”,他降低了对惠普的预期。

麦格理:首予爱奇艺(IQ.O)跑输大市评级 目标价2.8美元麦格理分析师Esme Pau开始对爱奇艺(IQ.O)进行追踪,评级为跑输大市,目标价为2.8美元。该分析师认为“增长障碍”正在侵蚀该公司的生态系统,其中包括内容控制规定和来自短视频的竞争加剧。此外,Pau在研报中称,“流动性风险仍然是一个问题”。

麦格理:首予百度(BIDU.O)跑赢大市评级 目标价188美元麦格理分析师Esme Pau启动了对百度(BIDU.O)的追踪,评级为跑赢大市,目标价为188美元。Pau在研报中称,百度是中国领先的搜索平台和人工智能公司,并一直在利用其内部技术将业务范围扩大到核心搜索引擎业务之外。该分析师预计,在线广告部门将作为百度的核心利润引擎,并认为2023年第一季度的在线广告复苏是主要的股价催化剂。

贝雅:将Zoom(ZM.O)目标价由140美元下调至125美元 维持增持评级贝雅分析师William Power将Zoom(ZM.O)的目标价从140美元下调至125美元,并维持对该股的增持评级。该分析师表示,在该公司公布第二季度业绩后,他将买入该股。他表示,尽管手机业务的增长势头和稳固的企业业绩都是积极的,但总体营收指引的疲弱令这些业绩相形见绌,尽管在线业务仍是一大威胁,但他看好长期企业平台的地位。

MKM Partners:将推特(TWTR.N)目标价由135美元下调至125美元 维持买入评级MKM Partners分析师Catharine Trebnick将公司对Zoom Video的目标价从135美元下调至125美元,但仍维持买入评级。该分析师在一份研究报告中表示,该公司将其第二季度营收低于预期区间归因于外汇、俄乌战争和在线订阅等不利因素。Zoom Phone是本季度财报的亮点之一,其销量从第一季度的300万增加至400多万,表明该产品在市场上的持续需求。