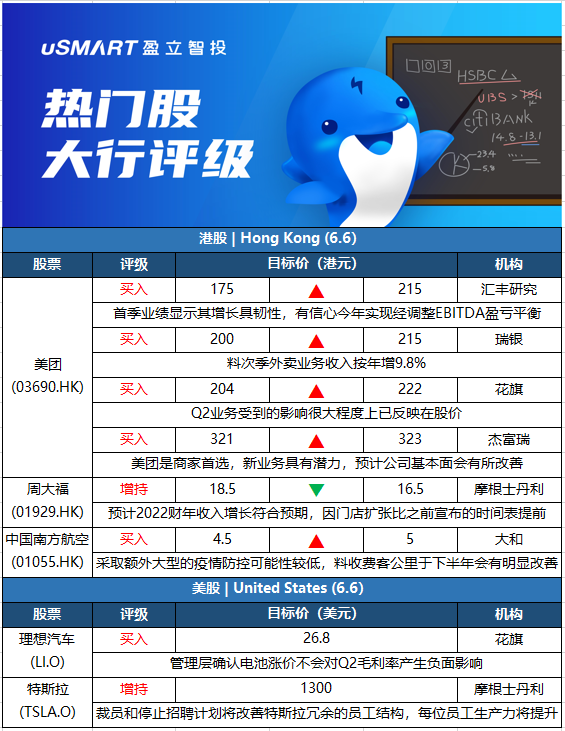

汇丰研究:将美团(03690.HK)目标价由175港元升至215港元,评级买入

汇丰环球研究发表报告指,美团Q1业绩优于预期,其中收入较该行及市场预期高出2%,Non-GAAP经营毛利率亦优于市场预期两个百分点。美团首季业绩显示其增长具韧性,相信集团重视有质素的增长,加上对新业务采取更审慎的投资方式,令该行有信心其可于今年实现经调整EBITDA盈亏平衡的目标。由于疫情影响及宏观经济放缓,该行将集团今明两年收入预测下调4%至6%,经营利润预测则降2%至8%,至于2024年盈利预测则上调超过20%。

瑞银:将美团(03690.HK)目标价由200港元上调至215港元,评级买入

瑞银发表评级报告表示,将美团今年Q2收入预测下调9.1%至485亿元;即使订单增长持平,唯受较低补贴及较高的平均订单价值(AoV)的推动,料次季外卖业务收入按年增9.8%。该行表示,将美团上调至215港元,升7.5%,此按综合方式作估值,相当于预测2022年及2023年市销率各4.1倍及3.3倍、相当预测2024年市盈率50倍,以反映受较高的长期利润率推动。

花旗:将美团(03690.HK)目标价由204港元上调至222港元,评级买入

花旗发表报告,指美团Q1业绩稳健,净亏损低过预期,该行对美团22年至24年总收入预测分别升10.6%、9.6%、6.6%,至2136亿元、2725亿元、3294亿元,料22年净亏损57亿元,料公司于23年及24年分别录得净利润85亿元和212亿元。该行相信最坏的可能已过去,美团Q2业务受到的影响很大程度上已反映在股价。预计美团Q2总收入按年增长11.3%至487亿元,经调整净亏损21亿元。由于美团高线城市收入占比较高,到店消费受到的影响比外卖更严重,随着平均订单额增加和消费者补贴减少,尽管订单量和餐厅消费受到干扰,但外卖收入和毛利率可能会保持在相对较好水平。

杰富瑞:将美团(03690.HK)目标价由321港元上调至323港元,评级买入

杰富瑞发表报告,指美团今年第一季业绩好过预期,长期增长目标不变,将其目标价由321港元轻微上调至323港元,维持买入评级。该行预计,美团第二季外卖订单量和收入将胜于该行之前估计,并聚焦吸引用户和降低补贴率,到店、酒店和旅游业务核心竞争力不变,因美团是商家首选,新业务具有潜力,预计公司基本面会有所改善。

摩根士丹利:将周大福(01929.HK)目标价由18.5港元下调至16.5港元,评级增持

摩根士丹利发表报告,预计周大福2022财年收入增长达37%,符合公司30%至40%的按年增长指引,并与市场预期一致,因门店扩张比之前宣布的时间表提前。同时净利润预测按年增长17%,高于市场预期。报告指,展望2023财年,特别是在上半财年,周大福将受到疫情负面影响,料全年收入和净利润将增长13%和16%,而之前预测为16%和27%。

大和:将中国南方航空股份(01055.HK)评级由持有上调至买入,目标价由4.5港元上调至5港元

大和发表评级报告表示,由于国内收费客公里(RPK)按年跌39%,南航收费客公里首四个月收入较去年同期跌38%,该行相信采取额外大型的疫情防控可能性较低,料收费客公里于下半年会有明显改善。该行表示,考虑到首四个月旅游需求低于预期,料今年收费客公里会恢复至58%,明年会回到于19年的73%水平。预料公司在22至23年的净亏损会进一步扩大,唯料公司在24年会有纯利,相信国际航班重开后集团可获重评机会。

花旗:维持理想汽车(LI.O)买入评级,目标价26.8美元

花旗日前发表报告表示,与理想管理层进行投资者电话会议,分享了公司近况包括交付、订单及利润率等方面,公司指目前产能利用率为70%,此轮疫情后呈复苏,并估计芯片供应瓶颈(包括ESP芯片)问题会持续。管理层料旗下新车型“L9”将在今年6月发布,最初每月最低产量为1000辆。管理层称“理想ONE”已达到指定的22%以上的毛利率目标,而“L9”毛利率目标为25%,预计当其月交付量达到1万辆时可达到目标。管理层称,按管理量计算,理想目前毛利率维持在22%以上水平,预计今年毛利率将高于20%。对于第二季,管理层确认电池涨价不会对理想毛利率产生负面影响,因现有电池库存可部分抵销涨价影响。

摩根士丹利:予特斯拉(TSLA.O)增持评级,目标价1300美元

此前特斯拉CEO埃隆·马斯克在一封内部邮件中称,他对经济有着“非常糟糕的感觉”并计划裁员10%和停止全球招聘活动。鉴于马斯克对全球经济有知情见解,他透露的信息无疑具有高度可信性。但大摩分析师Adam Jonas和其团队认为,即使如此,特斯拉股价仍有上涨空间,原因在于裁员和停止招聘计划将会改善特斯拉冗余的员工结构,带来每位员工生产力上的提升。