5月24日晚,完美日记母公司逸仙电商(YSG.US)发布2022年第1季度业绩报吿。公吿显示,逸仙电商第一季度实现营收8.91亿元,其中,护肤业务同比增长68.4%,高于整体美粧大盘。毛利率进一步提升至69%,环比提高4个百分点。同时,受益于运营效率提高,运营成本同比下降30.9%,一季度经调整后净亏损减少到1.56亿元,同比降低33.6%。

内外承压之下 “降脂增肌”初显成效

2022年开年以来,伴随国际局势变化,全球经济不确定性持续增强,各行各业均遭受不同程度的挑战,消费美粧行业受到的负面影响尤其明显。据国家统计局发布数据显示,中国化粧品行业和的Q1销售增长1.8%,中信证券发布的美粧及商业行业跟踪报吿称,淘宝2022年3/4月化粧品行业同比下跌20.3%/22.5%,其中彩粧同比下跌24.8%/35.1%。而多家全球消费品巨头发布的一季度报吿显示,高露洁、强生、露华浓等企业的收入与利润规模均有不同程度下降。

面对复杂的市场环境,逸仙电商在多品牌、重研发的战略基础上,开始强调提效转型,从“求速度”发展转向“高质量”发展,通过控制运营费用、提高ROI等多方面举措,稳步推进“降脂增肌”。

数据显示,一方面,受益于产品力提升,高毛利产品的销售向好,公司毛利率提高至69%;另一方面,公司一季度运营费用9.22亿元,同比减少30.9%。销售和市场费用为6.05亿元,同比减少41.83%。受益于此,经调整后净亏损从去年同期的2.34亿元减少到1.56亿元,减少33.6%,亏损大幅收窄。

对此,逸仙电商CFO杨东皓表示:“第一季度消费者的彩粧需求在疫情反复下放缓,整体大盘呈负增长。在此背景下,逸仙电商营收同比降低,展望第二季度也将继续承压。但一季度公司毛利同比和环比均实现双增长,护肤业务实现大幅增长,这都验证了公司转型战略的正确性,以及战略逐步落实到位。”

护肤业务领先大盘增长

一季度期内,逸仙电商持续推进多品牌战略实施,同时根据市场环境不断优化调整各品牌的市场策略。财报显示,作为逸仙电商第二增长曲线,公司护肤品牌的总净收入从上年同期的1.08亿元增长68.4%至1.83亿元,占总收入的比例从7.5%上升至20.5%。

其中,公司旗下多个护肤品牌均取得高于整体大盘的增长——Galenic法国科兰黎Q1全渠道销售额同比增长超6000%;EVE LOM中国区业务Q1全渠道销售额同比增长145%;DR.WU达尔肤Q1销售额同比增长超120%,从稳步增长到成为公司利润贡献者,是目前公司旗下品牌实现可持续发展的成功案例。

彩粧业务方面,逸仙电商依然聚焦品牌力建设。据独立第三方调研数据显示,完美日记2月份美誉度(NPS)提升到61%,比同行业第二名高出一倍;而旗下另一新锐彩粧品牌Pink Bear第一季度全渠道GMV同比增长超1500%。

同时,逸仙电商正聚焦全渠道的精细化运营。从线上来看,逸仙电商正加大对抖音、得物等新兴渠道的探索,各品牌在抖音渠道GMV均大幅提升,完美日记第一季度同比增长超150%,稳居抖音彩粧前列,小奥汀抖音自营销售额同比增长接近200%。而线下渠道方面,公司也正调整经营策略,考虑拓展更多元化的线下渠道,以应对疫情影响。

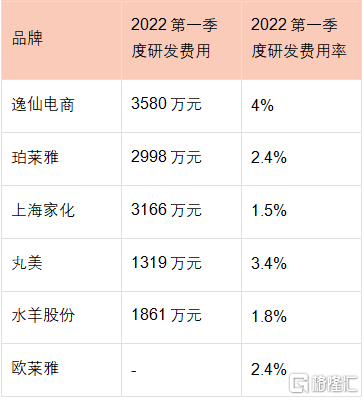

研发投入占比大幅提高至4% 跃居行业前列

从一季度报来看,逸仙电商Q1研发费用为3580万元,同比增长29.1%,研发费用占营收从去年同期1.9%大幅提高至4.0%,从绝对值和占比上领先于部分国内同行的同期研发费,甚至领先于部分国际同行的同期研发占比。从过去注重性价比,到现在大力投入研发,跃居行业前列,完美日记以及逸仙电商旗下品牌的产品纷纷刷新大家的看法,认为美观和品质都有显著进步。

近期,依托于逸仙电商和国家纳米药物工程技术研究中心联合实验室的合作共研,逸仙电商开发出“靶向修红黑科技”+专研成分“肤源修TransHealer”,可实现精准作用、靶向抗红,已应用于达尔肤新品三修精华;此外,Galenic法国科兰黎护肤实验室也创新性提出VC黄金三法则,突破性提升VC透皮吸收率,推动行业VC抗氧抗衰应用研究迈入新阶段。该成果已发布于国际权威学术期刊美国科研出版社(Scientific Research Publishing)上。

业内人士表示,目前在疫情和市场的双重考验下,二季度外部环境依然严峻,不确定性因素较大,多个行业包括国货美粧仍将面临挑战,整体或将步入结构性调整期。日前,广州市工商联二级巡视员陈立前往逸仙电商调研时指出:“企业应回归价值创造核心,行业也应采用长期主义视角看待企业的发展周期。从一季度的表现来看,逸仙电商的转型已开始深入并初见成效。让我们对国货美粧的下一步拭目以待。”