本文来自格隆汇专栏:易斌策略研究,作者:西部策略团队

核心结论

因经济冲击、极端天气、地缘政治三大因素冲击,全球正在经历新一轮粮食危机。当前全球饥饿人口数量创新高,俄乌战争,叠加5月主要小麦出产国印度宣布小麦出口禁令,“粮食危机”这一灰犀牛正在渐行渐近。

“二战”以来曾发生过两次全球性粮食危机:第一次是1970年代石油危机背景下全球粮食危机;第二次是2007-2008年贸易限制推动全球性粮食危机。

两次粮食危机发生的共性在于:一是供给层面,都面临由于极端天气、贸易限制等带来的供需不平衡;二是宏观层面,也都伴随着经济衰退,并随着货币宽松和利率的下降带动通胀抬升,强化粮食危机。

自2019年以来,全球粮食价格持续高企,全球粮食危机风险正在上升。表面看有疫情、地缘冲突、全球春播偏慢、化肥成本偏高、新一轮贸易限制等因素;但更深层次来看,则是疫情和贸易冲突背景下,全球价值链与供应链受到非经济因素的严重冲击,全球粮食供给不确定性增加,加剧了价格上涨。

从驱动因素看本轮粮食价格上涨主要来自五大因素:

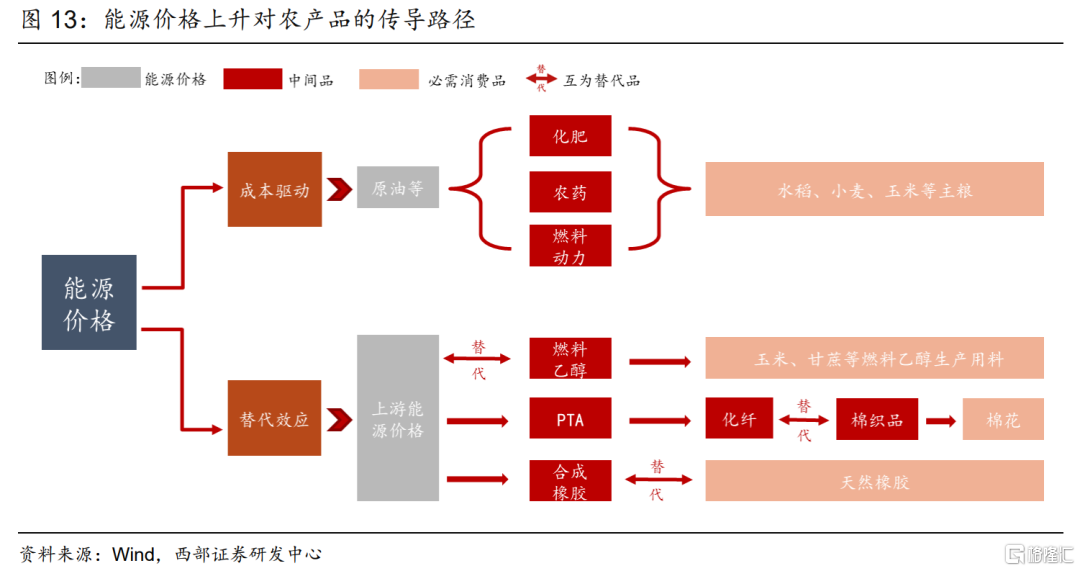

一是能源价格上涨带动成本抬升。原油价格上涨对农产品价格有着较为显著的传导。本轮原油价格站上100美元/桶,也从成本端对化肥价格形成驱动。

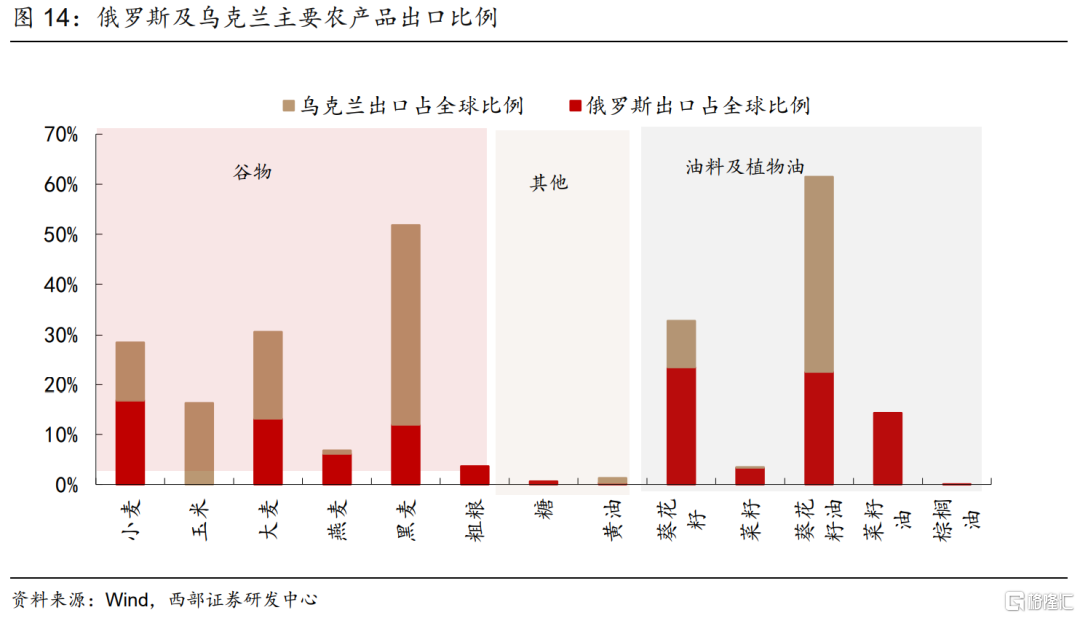

二是俄乌战争为代表的地缘冲突,引发粮食供应不足。地缘冲突除了直接影响乌克兰春播之外,俄罗斯和乌克兰作为主要产粮国签署出口禁令,以及俄乌战争引发能源和化肥价格的上涨,都加剧粮食供应缺口。

三是天气因素,导致北半球春播进度偏慢。北美主要产区近期持续低温多雨,延缓春播进度;同时美国USDA 5月报告预测2022/23年数据显示,由于主产区春播缓慢和战争影响,也令玉米和小麦供应偏紧。

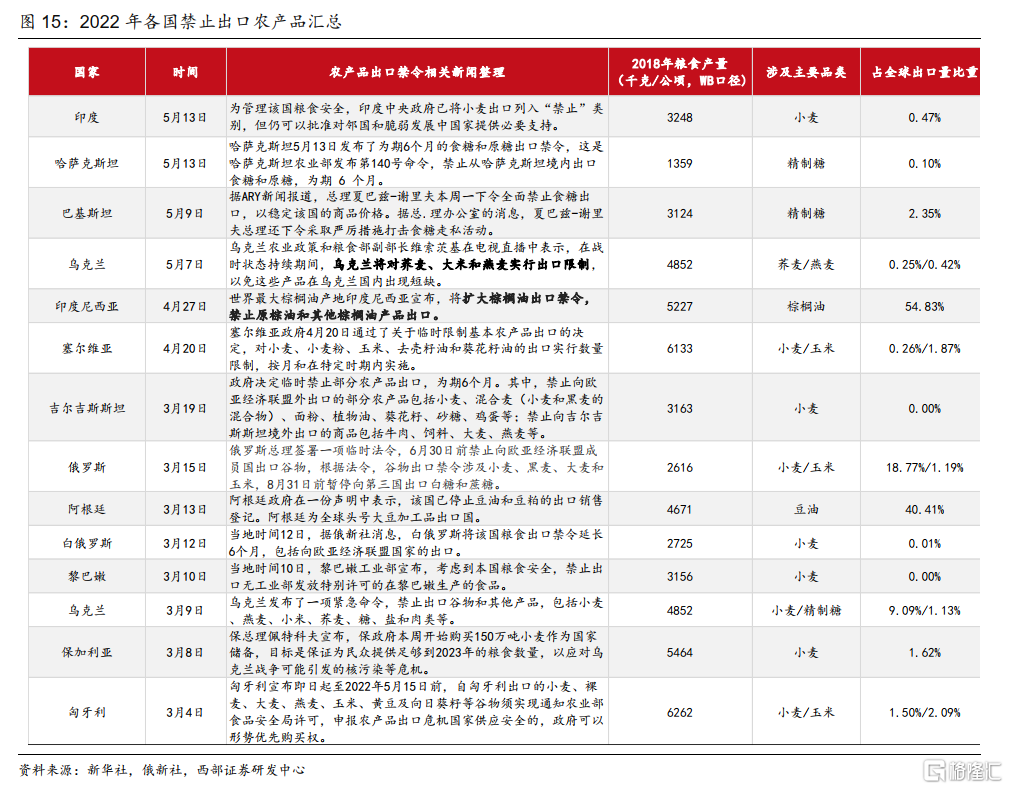

四是新一轮贸易限制抬头。今年3月以来已经有14个国家出台了农产品的出口禁令,也是本轮粮食危机与2008年粮食危机的相似点之一。

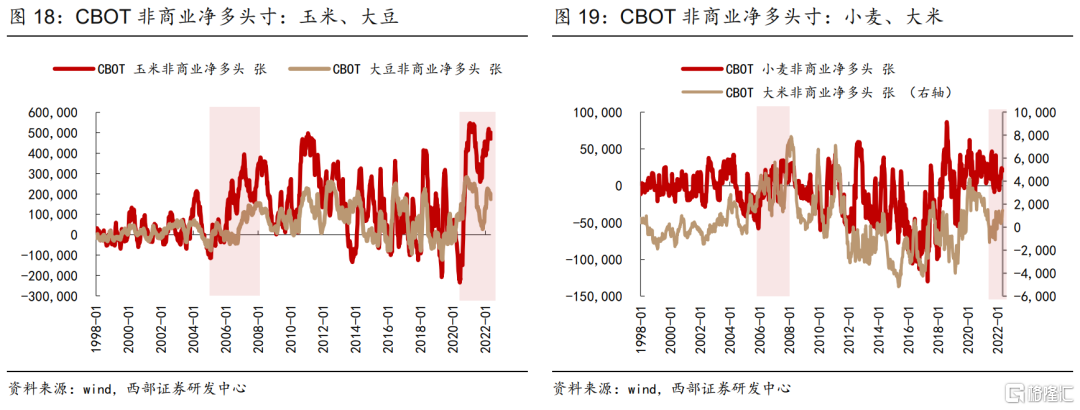

五是全球流动性泛滥,金融资本助推粮价上涨。疫情以来全球主要经济体采取量化宽松政策,流动性的大幅增加助推粮食价格上涨,这与2008年金融危机时期较为相似。可以观察到,2022年以来CBOT主粮的非商业净多头寸明显抬升,表明交易层面对粮价上涨的推动。

投资建议:农业赛道重点看好两个方向:一是直接受益于粮食上涨的种业产业链;二是粮食安全下的种业“芯片”概念,并筛选五大农业主题ETF,可以进行重点配置。

风险提示

风险提示:全球疫情进展超出预期,地缘冲突进一步扩大,主要粮食出口国贸易政策变化,全球主要粮食主产区气候变化,能源价格变动等。

01

新一轮粮食危机的风险正在上升

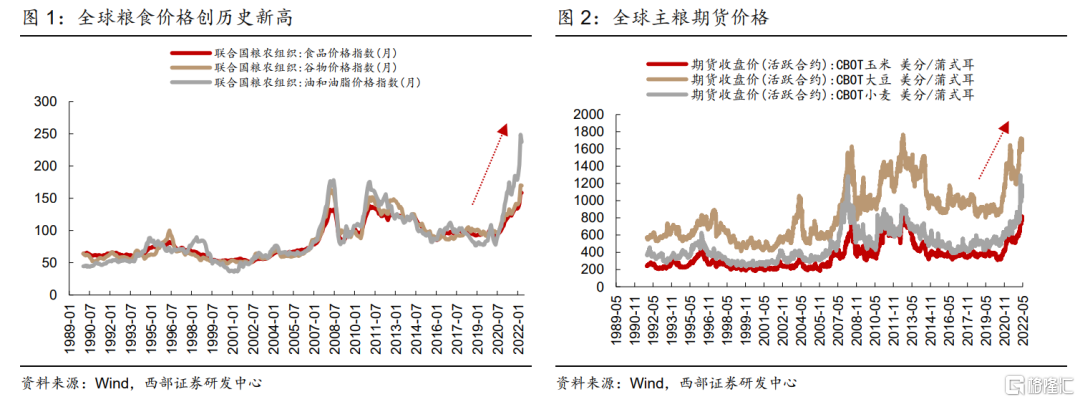

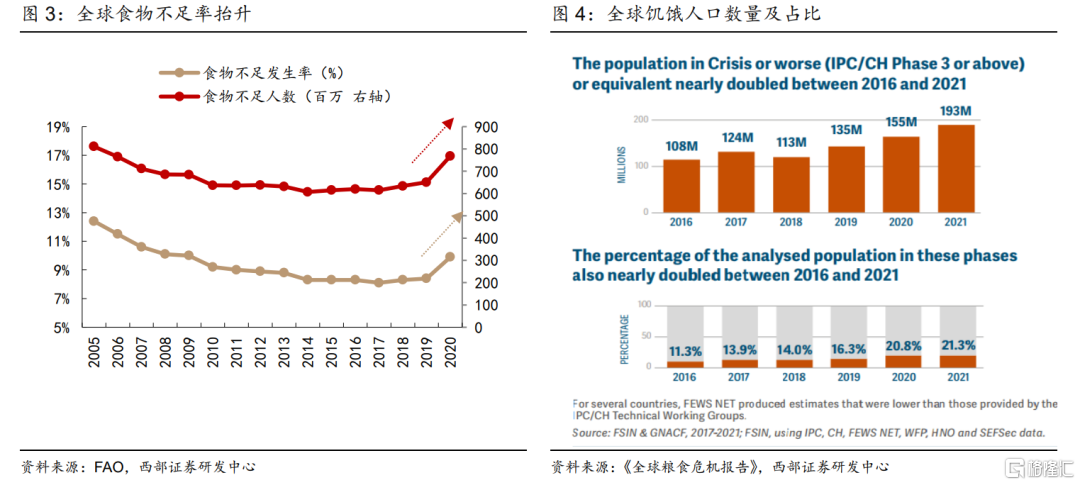

经济冲击、极端天气、地缘政治三大因素冲击,当前全球正在经历新一轮的粮食危机。当前全球粮食价格正在创20年以来的新高,主要粮食价格自2020年以来持续上涨。可以看到,联合国粮农组织的食品、谷物、油和油脂价格指数分别续创1990年以来新高。同时,大豆、小麦、玉米的期货价格分别自2020年5月至今上涨约94%、138%和153%,并在2022年加速上涨。5月13日主要小麦出产国印度宣布小麦出口禁令,更是将已经逼近历史高点的小麦期货价格进一步推升。

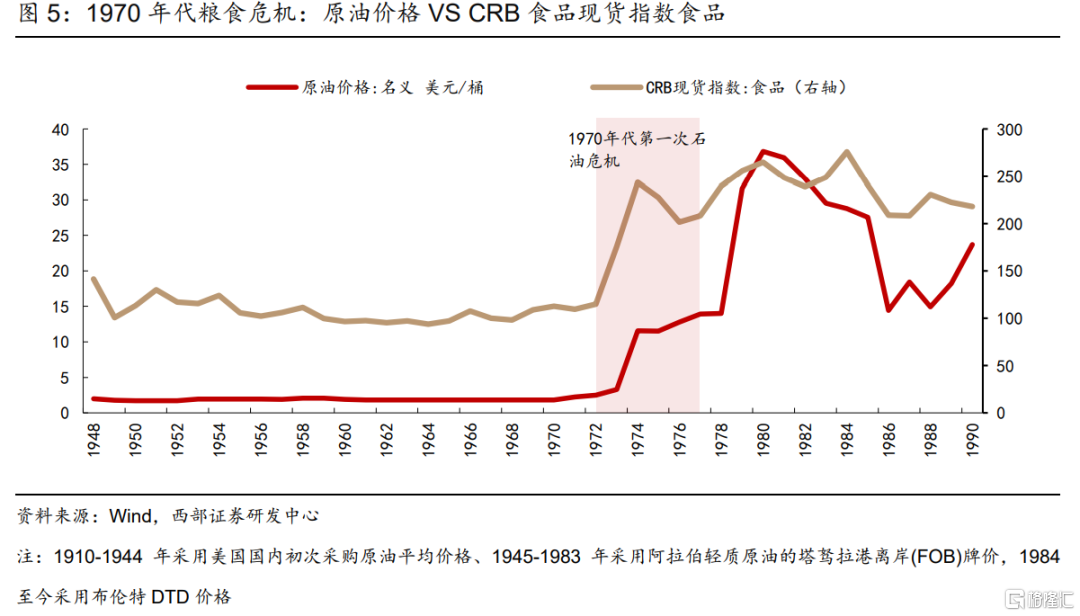

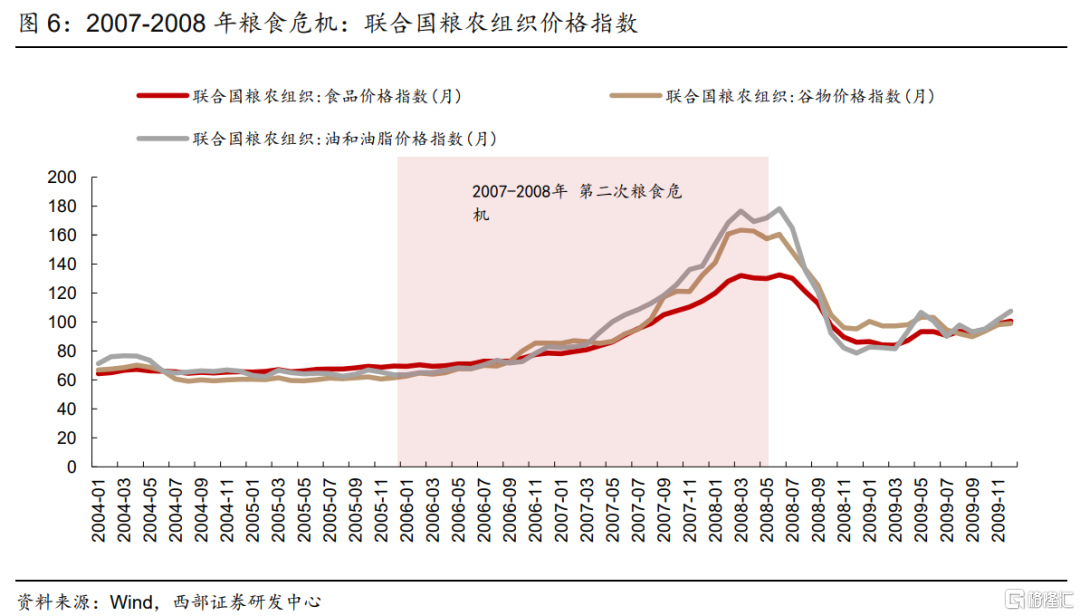

全球饥饿人口数量创新高,俄乌战争加剧粮食供应风险。根据联合国粮农组织数据显示,全球饥饿人口数量正自低点回升,2020年食物不足发生率9.9%,为近十年来最高。而根据2022年《全球粮食危机报告》显示, 2021年全球处于饥饿中的人数超过了之前的记录,有将近1.93亿人口处于Phase 3或以上的粮食危机中,较2016年几乎翻倍。其中,2021年最重要的驱动因素是以俄乌战争为代表的地区冲突,加剧粮食供应风险,因此受到粮食危机的人数较前一年增长50%。

02

复盘20世纪以来两次全球性粮食危机

20世纪以来全球共经历两次全球性的粮食危机,分别是:(1)上世纪70年代石油危机背景下的全球粮食危机,(2)2007-2008年贸易限制推动的全球性粮食危机。复盘两次粮食危机,背后的原因有哪些?又有哪些异同?

两次粮食危机发生的共性在于:一是供给层面,面临由于极端天气、贸易限制带来供需的不平衡;二是宏观层面,都伴随着经济衰退,随着货币宽松和利率下降,带动通胀抬升,强化粮食危机。

从影响机制来看,可以认为,伴随通胀抬头和经济下行→农产品价格抬升→再进一步叠加自然灾害、地区冲突和贸易制裁等因素的催化→进一步强化通胀,引发粮食危机的发生。

2.1

1970年代:石油危机背景下的全球粮食危机

1970年代的粮食危机,其发生背景是1970年代全球自然灾害导致的粮食欠收,以及1973年第一次石油危机的爆发。

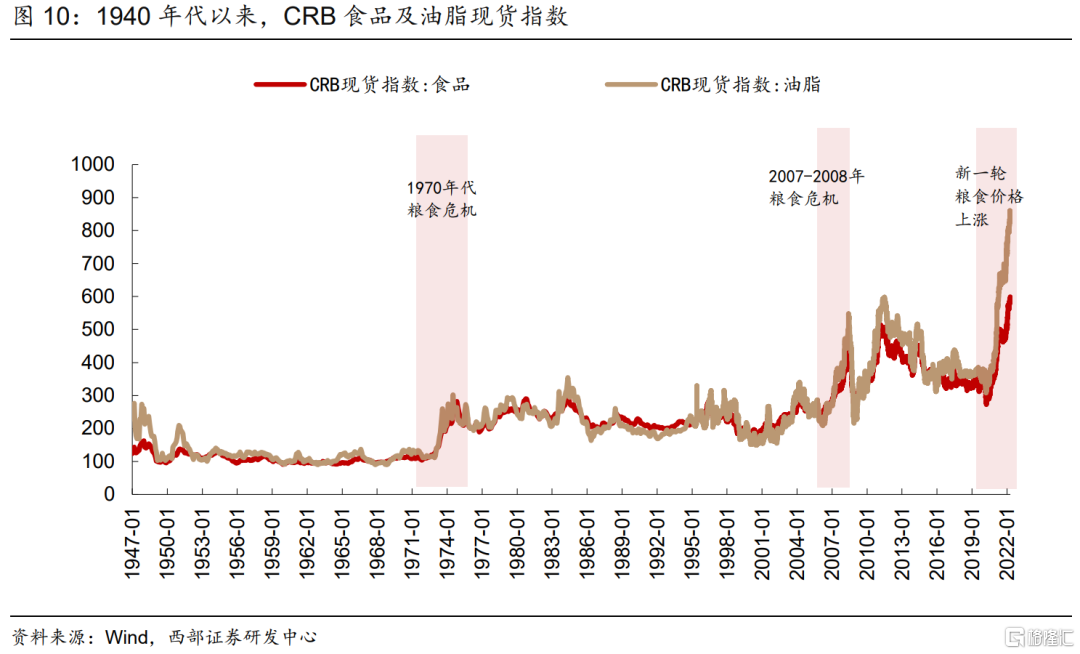

从引发因素来看,主要有三点:一是全球粮食因自然灾害产量下降,1972-1974年主要粮食生产国由于自然灾害天气,导致全球粮食欠收,加剧粮食供应危机;二是原油价格上涨带动粮食生产成本抬升,1973年爆发的第一次石油危机背景下,原油价格急剧上涨,价格上涨超过3.6倍;三是宏观层面经济滞胀引发购买力不足,全球粮食供应不足叠加原油价格抬升,共同推升了全球通胀,CRB食品指数从1972年的115指数点快速上涨到1974年的243指数点,涨幅超过100%,同时全球经济面临滞胀,购买力不足强化了粮食危机。

2.2

2007-2008年:全球粮食危机

2007-2008年的粮食危机,其发生背景是全球粮食的出口贸易限制,以及粮食能源化引发的粮食危机。上一轮2007-2008年粮食危机期间,联合国粮农组织的食品、谷物、油和油脂价格指数,自2006年到2008年6月分别上涨91%,156%和180%。

从引发因素来看,主要有三点:一是全球粮食出口贸易制裁,二是粮食能源化,三是全球性金融危机。而粮食供给并非本轮核心。具体来看:

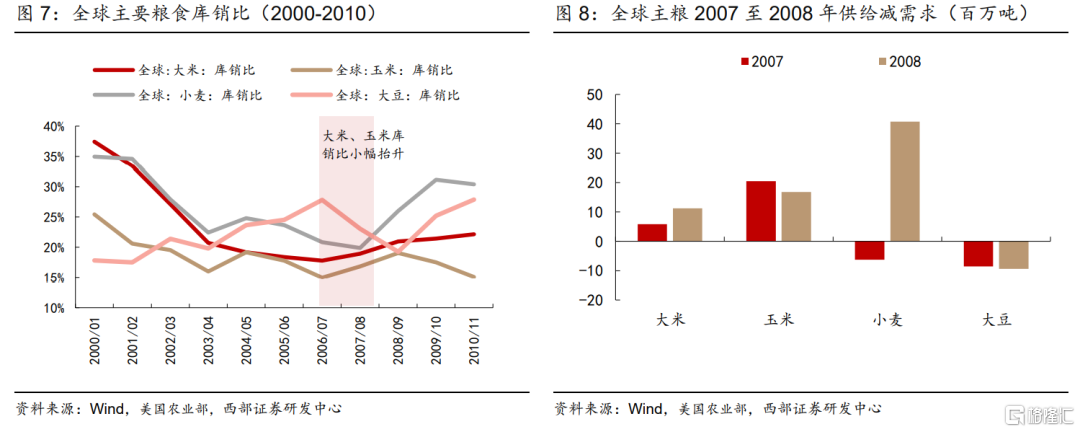

第一,全球粮食并无明显减产,并非导致危机的主要因素。从供需层面来看,2007-2008年全球粮食产量并未有明显减产,从当年四大主粮库销比来看,在2006/07至2007/08两年间,仅大豆库销比下降,但也超过17%的警戒线;同时大米、玉米的库销比则是稳定抬升。若进一步对比当年主粮的供给与需求,虽然小麦和大豆有一定缺口,但大米和玉米处于供大于求,显示并不处于绝对缺粮状态,全球粮食生产并非导致粮食危机的最主要因素。

第二,贸易限制引发连锁效应,催化粮食价格上涨。2007年以大米贸易出口限制作为开端,包括2007年9月越南暂停大米出口,2007年10月印度禁止出口大米,再到2008年的柬埔寨、巴基斯坦等国纷纷出台禁令,之后粮食出口贸易限制进一步蔓延至小麦和玉米,包括俄罗斯、阿根廷、哈萨克斯坦等也出台征收和提高出口税率、禁止出口等政策。主要粮食出口大国的粮食贸易限制,催化市场恐慌情绪,助长粮食价格的上涨。

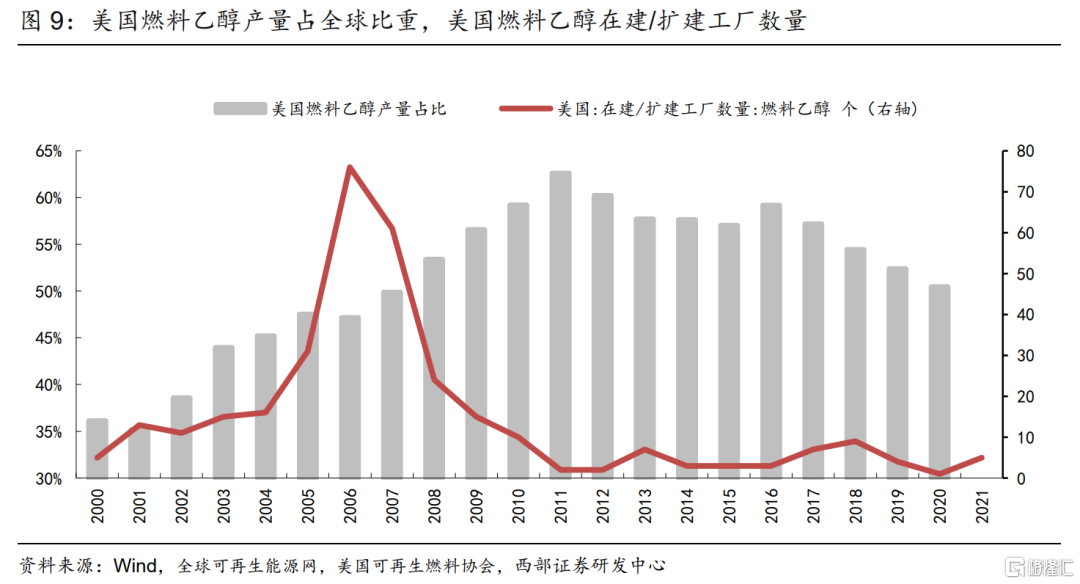

第三,粮食能源化,推动玉米价格上涨。2007年到2008年,全球原油价格持续走高,美国WTI原油价格从2007年1月50美元/桶上涨至2008年7月最高超过143美元/桶。能源价格的持续上涨,推动了生物燃料作为替代能源的扩张,导致玉米需求抬升,推动玉米价格的上涨。这一时期,美国的燃料乙醇产量占全球比例快速提升,从2002年的39%提升至2008年的53%,且美国燃料乙醇在建/扩建工厂数量也处于快速扩展期。

第四,2007-2008年全球危机,购买力不足及货币因素助推粮食危机。此外,宏观层面来看,2007至2008年正处于由美国次贷危机引发的全球金融危机阶段,这一时期全球经济增速的放缓,一方面引发购买力不足;另一方面全球量化宽松带来流动性抬升,也助推全球粮食价格的上涨。

03

五大驱动因素,推动本轮全球粮价上涨

本轮是继1970年代、2007-2008年两次粮食危机后的第三轮全球粮食价格快速上行。表面因素看,有疫情、地缘冲突、全球春播偏慢、化肥成本偏高,以及新一轮贸易限制等因素,但从深层次来看,粮食产业在过去几十年的全球化过程中深入合作,但随着疫情和贸易冲突的发生,导致全球价值链与供应链受到非经济因素的严重冲击,国际粮食的供应不确定性、不稳定性增加,进一步加剧了不平衡和粮食危机。

本轮粮食价格高企,我们认为有以下因素驱动:一是能源价格上涨带动成本抬升;二是俄乌战争地缘冲突引发的欧洲粮食减产;三是极端天气引发的北半球粮食播种进度偏缓;四是国家保护主义抬头引发新一轮粮食禁运;五是全球流动性宽松引发金融资本押注粮价上涨。

3.1

成本推升:能源价格驱动成本上涨

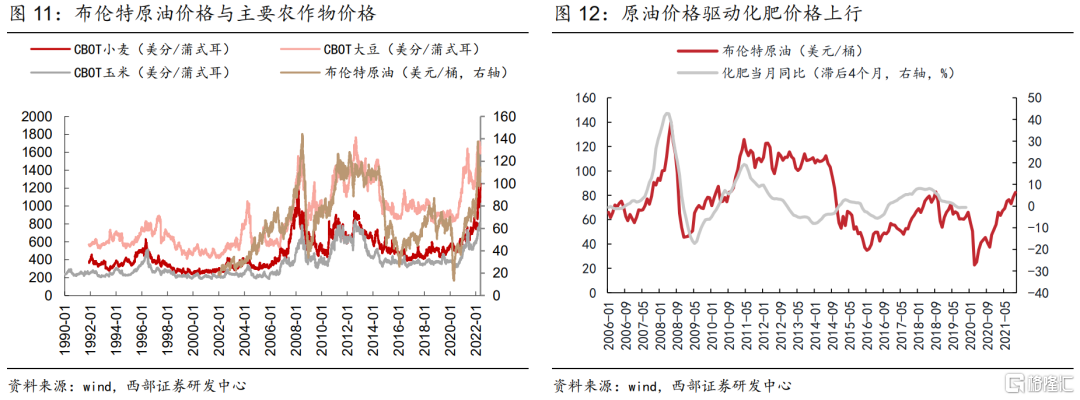

原油价格上涨对农产品价格有着较为显著的传导。从成本驱动角度来看,由于化肥生产依赖于煤、油、气等化石能源,化肥价格在原油价格上行阶段会出现较为明显的反应。从领先滞后关系来看,布伦特原油价格大致领先化肥价格3-4个月,2006年以来油价的历次快速上行均会驱动化肥价格出现一定程度的上涨。2004年以来布伦特原油价格在2007年、2010年、2016年和今年的快速上行均显著推高了南华农产品指数。本轮原油价格在2022年站上100美元/桶,成本端对化肥价格的驱动作用显著。

3.2

地缘冲突:俄乌战争引发粮食供应不足

以俄乌战争为代表的地缘冲突,通过粮食减产、限制出口、以及抬升成本三条路径引发粮食价格上涨。具体来看,一是地缘冲突直接导致粮食减产,除了乌克兰春播速度缓慢,播种面积下滑之外,种子、燃料、化肥农资获取和供应的渠道受到限制,军事活动对于农田和基础设施的破坏,给乌今年开展春播造成困难。根据乌克兰政府3月调查结果显示,只有五分之一的农业企业表示有足够的燃料开展春耕。乌克兰谷物贸易商UGA 5月3日报告援引官方的数据显示,乌克兰已播种31%的春季作物(去年同期为58%),播种面积或将减少350万-450万公顷。二是俄罗斯和乌克兰签署出口禁令,加剧粮食供应缺口。作为主要粮食出口大国,俄罗斯和乌克兰禁止小麦、燕麦等谷物出口。三是成本抬升逻辑。俄乌战争以来能源价格上涨以及化肥出口的受限,导致粮食生产成本抬升,进而引发粮食价格的上涨。

3.3

贸易制裁:新一轮贸易限制抬头

针对农产品的新一轮贸易制裁,是本轮粮食危机与2008年粮食危机的另一个相似点。在复盘2007-2008年粮食危机背后因素时,贸易限制所导致的农产品价格上涨,进而导致粮食危机是主要因素之一。当前来看,全球各国粮食保护主义抬头,据不完全统计,2022年3月至5月已经有14个国家出台了针对小麦、玉米、棕榈油、豆油、精制糖等农产品在内的出口禁令。

3.4

天气因素:北半球春播进度偏缓,玉米小麦供应偏紧

北美主要产区近期持续低温多雨,延缓春播进度。根据美国农业部发布的作物周报,截止5月2日,美国大豆播种完成度仅为8%,低于去年同期的24%及过去五年平均15.6%的水平;玉米播种完成度为14%,远低于去年同期的46%及过去五年平均34%的水平、其中,作为头号产区爱荷华州种植播种了仅为2%,明尼苏达州与北达科他州还尚未开始春播;春小麦播种完成度为19%,同样低于去年同期完成度49%及过去5年平均水平31%。由于播种窗口不理想,加之氮肥发货或将推迟,一定程度上削弱了丰产预期。此外,加拿大油菜播种面积预期下滑。根据加拿大统计局基于3月的调查预测2022年加拿大农户计划播种2090万英亩油菜籽,同比减少7%,较近五年均值低6%,主要原因是化肥等农资价格高涨,导致农户改种小麦等作物。

美国USDA 5月报告数据显示,2022/23年玉米和小麦供应偏紧。根据最新美国USDA报告首度预测的2022/23年全球粮食供需情况显示,玉米方面由于主产区春播进度缓慢,产量预计同比下降4.3%;小麦则受到春播偏慢和俄乌战争带来的供应紧张,小麦供给量将小于需求量,且不含中国的全球小麦库销比预计下降至历史第四低的14.9%。

3.5

交易层面:流动性宽松阶段,交易助推粮价上涨

交易层面,流动性宽松阶段,交易助推粮食价格上涨。除了上述所提的宏观、地区冲突、供需等基本面因素之外,粮食价格的上涨还有交易层面的助推。从2007-2008年粮食危机阶段来看,CBOT的玉米、大豆、小麦和大米非商业净多头寸都有明显增加;到本轮粮食价格上涨的过程中,各主粮的非商业净多头寸,也都有明显抬升,表明交易层面对粮价上涨的推动。

04

投资建议:布局种业及粮食安全,筛选五大农业ETF

4.1

产业链:布局种业及粮食安全

五大因素驱动下,全球粮价开启新一轮上行,农业产业链景气度抬升,重点看好两个方向:一是直接受益于粮食上涨的种业产业链;二是粮食安全下的种业“芯片”概念。具体板块包括种植、种子、饲料、农资化肥等。

种业景气度上行,直接受益于粮食上涨。全球疫情以及俄乌冲突加剧了粮食的供应短缺问题,叠加贸易出口限制,进一步催化产品大宗商品价格的上涨。随着农产品价格上涨,种植意愿回升,带动种业景气抬升;并进一步带动化肥在内的农资产业链景气度上行。

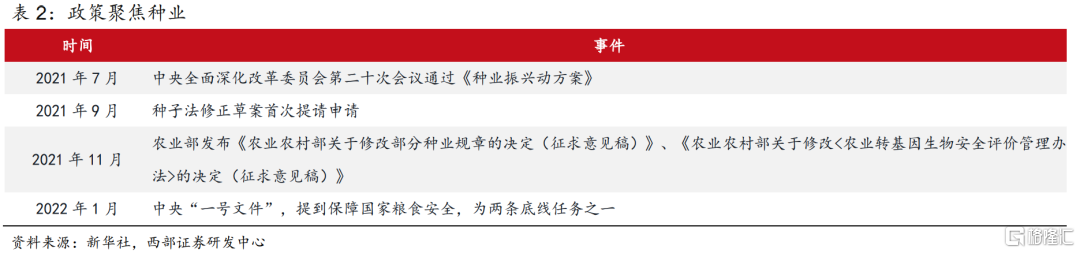

粮食安全凸显,政策聚焦种业“芯片”。面对全球粮食价格的持续上涨,以及供应风险,粮食安全的重要性进一步突出,政策不断聚焦种业“芯片”产业链级别的修订。文件包括《种业振兴行动方案》、《农业农村部关于修改部分种业规章的决定(征求意见稿)》、《农业农村部关于修改<农业转基因生物安全评价管理办法>的决定(征求意见稿)》等,生物育种商业化落地有望实现。

4.2

ETF维度:筛选五大农业主题ETF

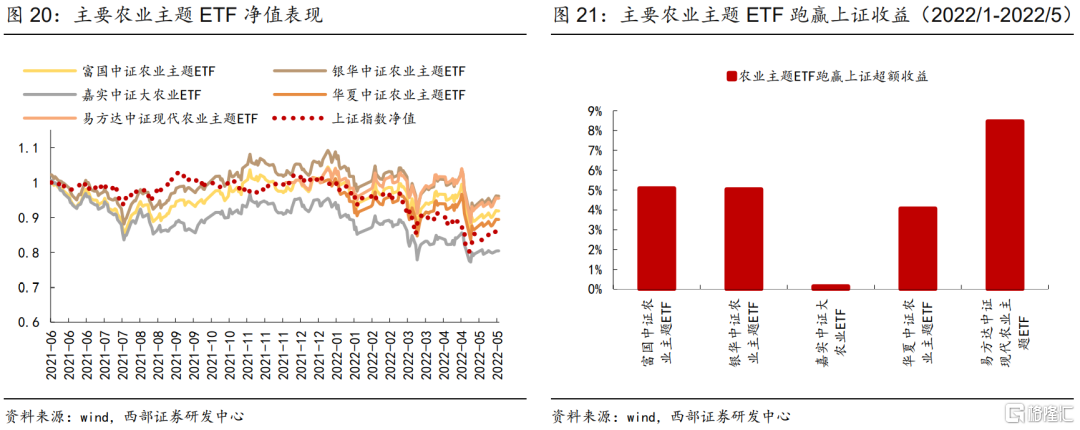

ETF维度,通过筛选找出五大农业主题ETF产品。分别是富国中证农业主题ETF,银华中证农业主题ETF、嘉实中证大农业ETF、华夏中证主题ETF、易方达中证现代农业主题ETF。其中,富国中证农业主题ETF的规模最大,超过29亿。

业绩角度看,在2022年以来市场接连调整的大环境中,农业主题ETF均表现出相对大盘的超额收益。自2022年1月至5月17日,相对上证的超额收益来看,富国中证农业主题ETF跑赢5.1%,银华中证农业主题ETF跑赢5.0%、嘉实中证大农业ETF跑赢0.1%、华夏中证主题ETF跑赢4.1%、易方达中证现代农业主题ETF跑赢8.5%。

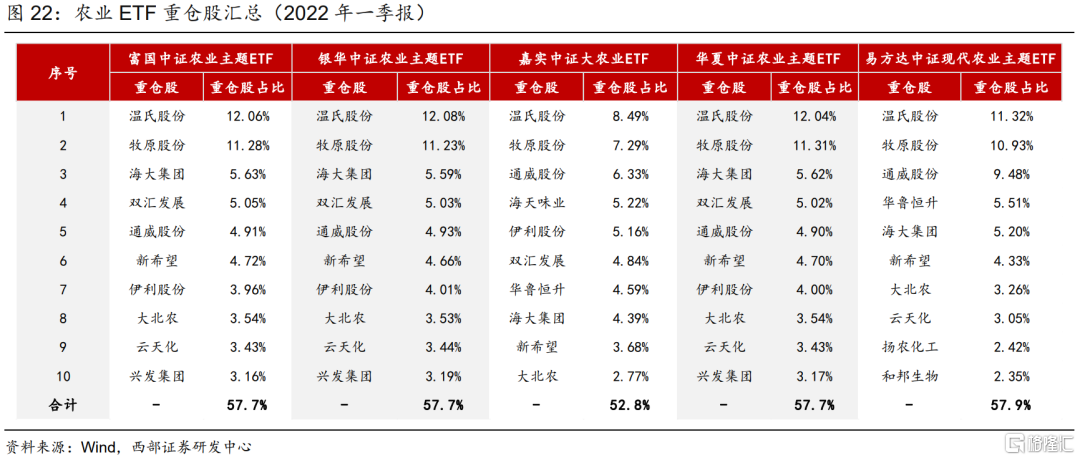

个股角度看,农业ETF重仓股分布高度重合,集中在饲料、养殖、农资板块,种植业持仓相对较少。通过汇总2022年一季报主要五个农业主题ETF的前十大重仓股,持仓个股共有14个,具体分布为:生猪养殖(温氏股份、牧原股份、新希望),饲料(海大集团、大北农),农资(云天化、兴发集团、扬农化工、和邦生物),以及其他(双汇发展、伊利股份、海天味业、通威股份)。

因此,当前农业赛道正处于景气度上行,且机构配置仍有空间的阶段,可以考虑重点配置相关农业ETF。

风险提示

全球疫情进展超出预期,地缘冲突进一步扩大,主要粮食出口国贸易政策变化,全球主要粮食主产区气候变化,能源价格变动等。