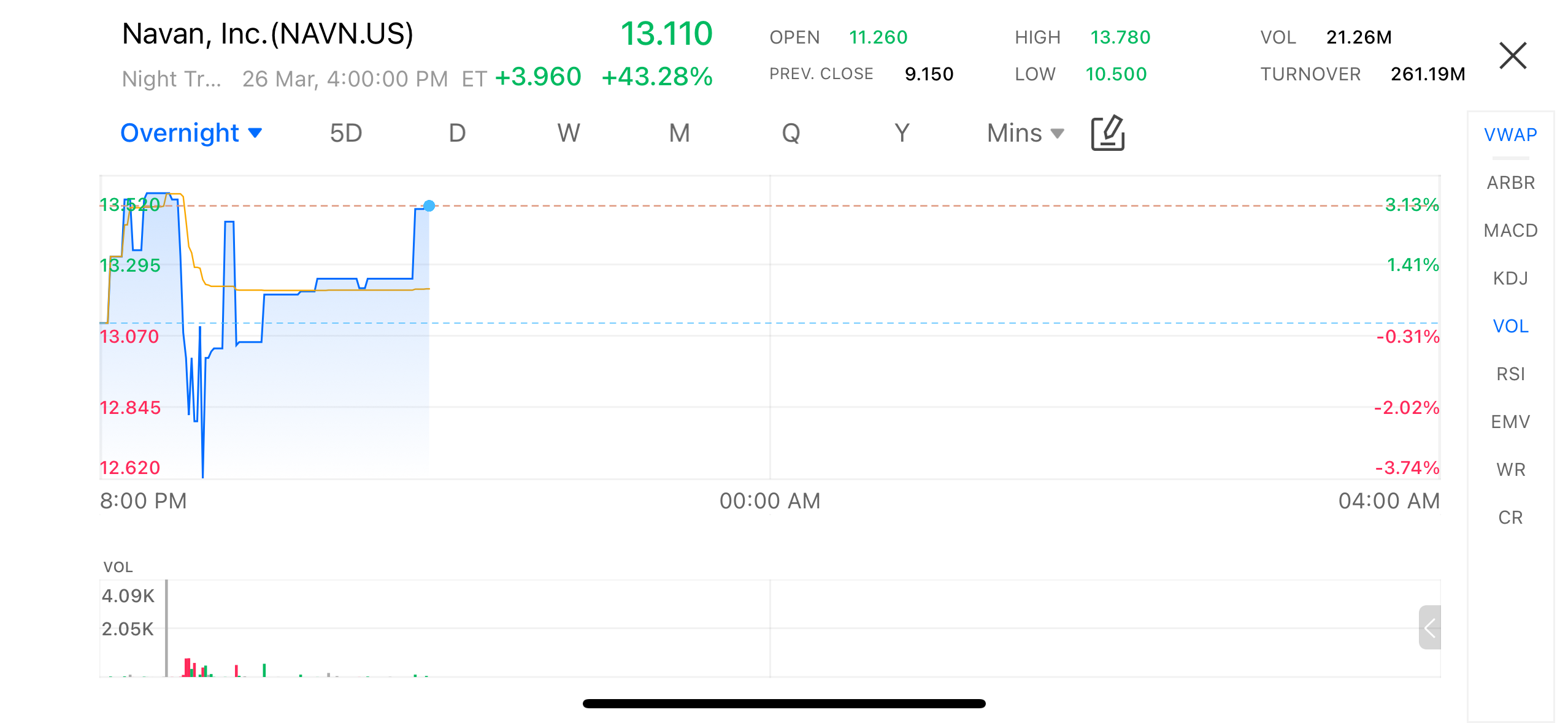

周四美股盘后,企业差旅管理平台Navan(NAVN.US)大幅拉升。根据最新盘后数据显示,该股一度上涨至13.11美元,涨幅达43.28%,显著高于日内涨幅,成交活跃度明显提升。

消息面上,公司于3月25日发布2026财年第四季度业绩,多项核心指标超出市场预期,叠加首次实现正向自由现金流,成为推动股价大幅上行的主要催化因素。

(图源:uSMART HK app)

业绩全面超预期,盈利拐点提前兑现

Navan第四季度收入达到1.78亿美元,同比增长35%,超出市场普遍预期。经调整后每股收益为0.02美元,而此前市场预期仍处于亏损区间。公司首次实现正向自由现金流,并比原计划提前一年达成,这标志着其商业模式正在稳步跑通。企业客户的快速导入与AI驱动平台的持续放量,为收入和盈利的双重改善提供支撑。

AI平台优势显现,业务模式稳步升级

公司管理层表示,AI-first差旅平台正替代传统碎片化系统,将高触达的服务转化为高规模、高毛利业务。第四季度订单规模同比增长42%,支付业务量同比增长19%,显示企业客户的使用频率和规模持续扩大。Navan通过平台化布局,不仅提升了客户黏性,也为未来盈利能力提供了保障。

股价异动反映逻辑升级

本轮股价拉升背后的核心逻辑,是盈利能力改善与成长预期同步兑现。自由现金流转正消除了市场对长期亏损的担忧,同时AI平台模式带来的客户增长和交易规模扩张,为估值提供了新的支撑。此外,在差旅成本上升的背景下,公司按交易额收费模式反而获得短期收益,进一步提升市场信心。

2027财年指引延续乐观趋势

展望未来,公司预计2027财年收入将在8.66亿至8.74亿美元之间,同比增长约24%,高于市场预期。同时非GAAP经营利润预计将在5800万至6200万美元之间,对应约7%的经营利润率。这表明Navan在保持高增长的同时,正在稳步改善盈利能力,为中长期估值提供基础。

小结:估值重塑刚刚开始

整体来看,Navan本轮大涨并非单纯的财报行情,而是盈利能力、现金流拐点与成长预期共振下的估值重塑。随着公司提前实现正向自由现金流、收入持续高增,市场对其从“高增长亏损公司”向“可盈利AI平台”的认知正在发生转变。短期来看,股价在大幅拉升后可能出现震荡和消化,但中长期而言,如果企业客户扩张和AI产品渗透持续兑现,Navan仍具备进一步打开估值空间的潜力。

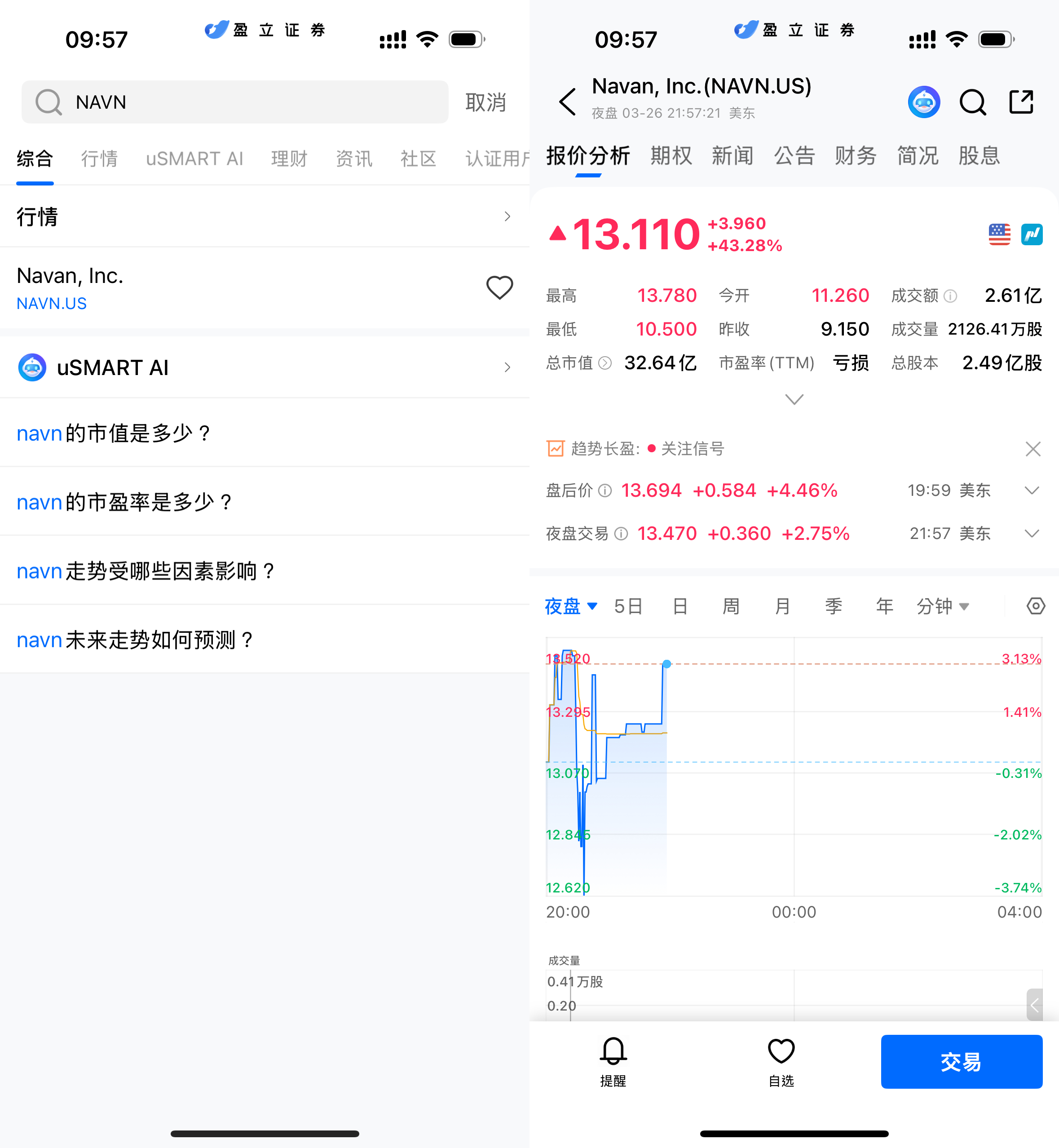

如何在 uSMART 上购买Navan

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(NAVN.US)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)