本文来自:宏观叶话 作者: 叶凡 王润梦

专题研究

自2018年起,城投非标事件频发,引起市场的广泛关注,目前城投债还未有公开违约案例,非标作为标准化债券的安全垫,分析城投非标违约案例对提示城投债风险具有重要意义。本文梳理了2018-2021年间城投非标违约情况,并基于城投平台分析模型对违约案例进行详细分析后,我们认为导致违约的原因主要有三方面:区域偿债能力不足,平台流动性压力大,对外担保规模大、非标融资占比高。同时,并未发现违约样本存在明显的平台与政府关联度不高或重要性不足的问题。城投非标违约对城投平台及其所在区域再融资均会产生负面影响,涉及城投非标违约的区域会采取成立风险缓释基金、举办债券市场投资者恳谈会、申请建制县隐性债务化解试点、加强区域内债务管理等措施防范进一步的风险。展望2022年,城投融资相关政策很大可能保持稳定、城投债偿还压力边际增加、区域间分化加剧,预计2022年城投非标违约频次或将小幅上升。

摘要

2018年以来城投非标违约事件频发。2018-2021年,根据公开资料梳理统计共计约167次城投非标违约事件,涉及88家城投平台。从违约区域来看,共有14个省份(自治区)涉及非标违约,累计发生频次和涉及城投主体个数最多的均为贵州省;从违约频次时间分布来看,2019年城投融资环境相对宽松,违约城投个数及频次均在这一年达到近年来的最高点,反映出城投内部信用资质分化,违约情况在2020年有所缓解,但2021年又再次加剧,或与融资环境边际收紧有关;从非标违约类型来看,以融资主体违约为主;从违约主体行政级别来看,以区县级平台为主,占比为60%,较整体城投中该比例(52%)高约8个百分点;从违约主体信用评级来看,主要为AA等级,占比67%。

债务负担重、流动性压力大等多因素导致非标违约。我们设定的模型包含:区域债务情况、城投平台在区域的重要性、城投平台与区域政府的关联度、管理因素、业务类型、负债及流动性情况六大维度。通过对相关指标的量化分析,我们认为违约的原因主要有三:一,区域偿债能力不足,发生过非标违约事件的地级市(州)债务率显著高于全国整体水平,非标违约事件发生最为频繁的贵州省和四川省内各区域调整后债务率显著高于全国整体水平;二,流动性压力较大且持续增加,流动性指标的恶化具有很强的指示性,2018年以来,各年首次违约城投,在违约前流动性压力均大幅增加,即:短期带息债务大幅增加;带息债务以大幅度高于全国整体水平的速率呈短期化态势,且短期带息债务占比高于全国整体水平,货币资金对短期带息债务覆盖率以大幅度高于整体水平的速率走弱,且货币资金对短期带息债务覆盖率大幅弱于全国整体水平;三,大规模对外担保、非标融资占比高,发生过非标违约城投平台整体非标占有息负债比例和对外担保率较高。此外,研究还显示城投平台重要性及与政府的高关联度或均与是否违约无关,并未发现违约样本存在明显的平台重要性不足或与政府关联度不高的问题,我们认为,偿债意愿不足并非是导致2018年以来城投非标违约事件频发的原因。

非标违约削弱再融资,2022违约频次或有小幅增加。城投非标违约对城投平台及其所在区域再融资均会产生负面影响,2018和2019年首次发生非标违约的主体,整体债券发行和筹资性现金净流量均在当年大幅下滑,但次年边际有所改善;2018-2021年发生过城投非标违约事件的区域整体净融资额呈走弱态势。涉及城投非标违约的区域采取各种措施防范风险,主要包括成立风险缓释基金、举办债券市场投资者恳谈会、申请建制县隐性债务化解试点、加强区域内债务管理等措施。其中,纳入建制县隐性债务化解试点是缓解区域内尾部平台风险的重要手段。展望2022年,城投融资相关政策很大可能保持稳定、城投债偿还压力边际增加、区域间分化加剧,预计2022年城投非标违约频次或将小幅增加。

风险提示:非标违约超预期、城投相关政策收紧超预期

1

2018年以来城投非标违约事件频发

城投非标违约事件频发,2018-2021年,根据公开资料,我们统计共计约167次城投非标违约事件,涉及88家城投平台。

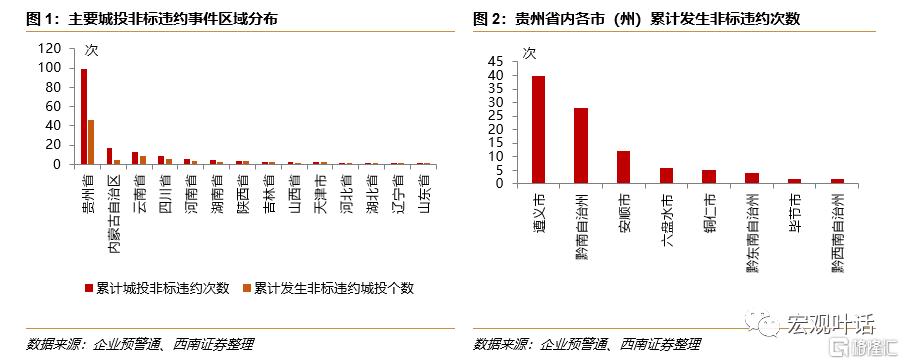

从违约区域来看,2018-2021年共有14个省份(自治区)涉及非标违约,累计非标违约频次和城投主体个数最多的均为贵州省,累计城投非标违约频次和涉及城投个数分别为99次和46个,占所有区域合计均超过一半;内蒙古自治区、云南省、四川省非标违约情况也较多;其余区域则相对较少。具体来看贵州省,除省会贵阳市外,其余地级市(州)均发生过城投非标违约事件,其中遵义市、黔南布依族苗族自治州、安顺市累计发生频次均超过10次。

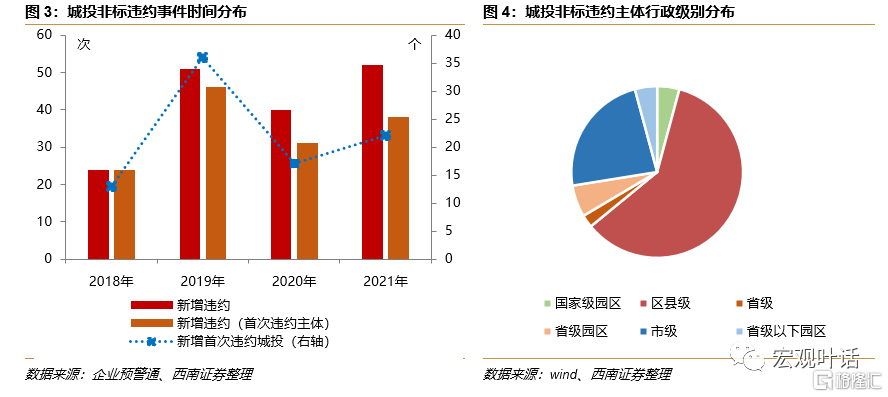

从违约频次时间分布来看,2018-2021年,分别有13家、36家、17家、22家城投平台首次非标违约,相应的涉及违约频次分别为24次、46次、31次、38次,其中,2019年城投融资环境相对宽松,但新增首次违约城投个数及频次均在这一年达到近年来的最高点,反映出城投内部信用资质分化;非标违约情况在2020年有所缓解后,2021年又有所加剧,新增首次违约城投个数及违约频次均较2020年有所增加,或与我国防疫得力,2020年末宽松政策退出,融资环境收紧有关。

从非标违约类型来看,以融资主体违约为主,融资主体违约和担保对象违约占比分别为89%和11%。

从违约主体行政级别来看,2018-2021年发生过非标违约的平台以区县级平台为主,占所有平台的比重为60%,该比例较所有城投平台中区县级平台占比(52%)高约8个百分点;其次为市级平台,占比为23%;省级平台、国家级园区平台、省级园区平台、省级以下园区平台占比均不超过5%。

从违约主体信用评级来看,共有46家平台有公开主体评级记录,截至目前,违约主体信用评级主要为AA等级,占比67%。

2

债务负担重、流动性压力大等多因素导致非标违约

为探析导致城投非标违约的原因,我们构建了城投平台分析模型,该模型涉及的维度有:区域债务情况、城投平台在区域的重要性、城投平台与区域政府的关联度、管理因素、业务类型、负债情况及流动性情况,并给各个维度设置了量化的衡量指标。我们基于该模型自上而下,即从区域到城投平台自身,对2018-2021年非标违约、信息可获得性较好的发债城投平台进行梳理并总结,探析造成城投违约的关键因素。受限于数据可得性,在对各维度进行分析时,我们选取相关数据可得性较好的城投作为样本。

量化指标中,调整后债务率=(地方政府债务余额+发债城投有息负债)/(一般公共预算收入+上级补助+政府性基金收入);根据平台业务类型、资产规模、股权结构等因素综合判断平台在区域中的重要性,主要平台、次要平台、一般平台重要性依次降低,其中主要平台一般为区域内资产规模靠前、业务类型主要为传统基建等公益性业务、股东为政府及相关机构的平台;核心资产主要为基建项目投入的成本、应收政府及区域内国有企业资产;如果股东为政府及相关部门,则为一级平台,否则为非一级平台。

2.1

违约原因之一:区域偿债能力不足

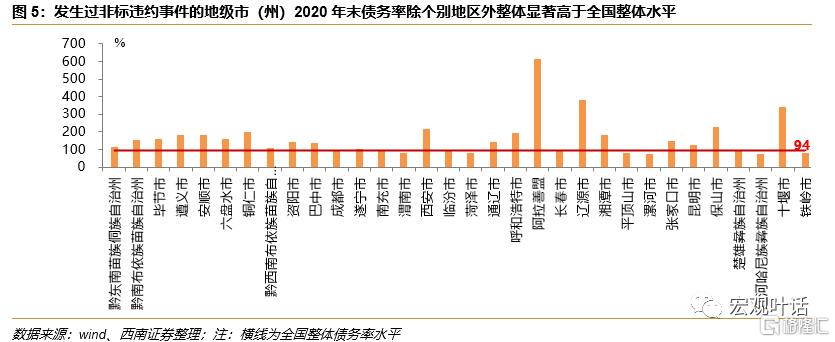

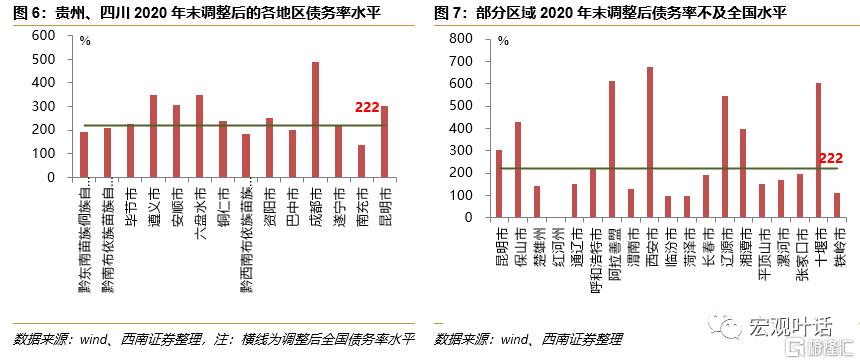

发生过非标违约事件的地级市(州)债务率显著高于全国整体水平,非标违约事件发生最为频繁的贵州省和四川省内各区域调整后债务率显著高于全国整体水平。选取地级行政单位债务率来反映非标违约城投所在区域债务负担情况,2018-2020年城投非标违约共涉及14个省(自治区)的32个地级市(州)。2020年末,32个地级市(州)整体债务率较高,平均债务率为138%,较大幅度高于同期末94%的全国整体债务率;除了成都市、渭南市、菏泽市、平顶山市等少数几个城市外,其余债务率均在全国平均债务率之上。调整后债务率方面,不同区域之间有一定差异,其中,2020年末,省内较多发生非标违约事件的贵州省和四川省省内区域调整后,除少数地区外,其余债务率均显著高于全国整体水平;非标违约事件发生相对较少的省份中,部分区域调整后债务率低于全国整体水平。反映出高债务率所代表的区域偿债能力不足是诱发区域内城投非标违约的重要因素之一。

2.2

违约原因之二:流动性压力过大

流动性方面,我们选取短期带息债务规模、短息带息债务规模占带息债务比例、货币资金对短期带息债务比率等指标来衡量城投平台流动性情况。我们从静态和动态两个维度来衡量涉及违约城投平台流动性情况,一方面,静态的与全国城投整体对比来衡量相关指标的高低;另一方面,通过观测非标违约城投平台首次违约前三年相关指标走势情况以判断其流动性变化情况,具体来讲,2018年、2019年、2020-2021年首次非标违约且相关数据可得性较高的城投数量分别为5家、17家、18家,我们分别观测2016-2018年、2017-2019年、2018-2020年相关指标走势以判断流动性变动情况。

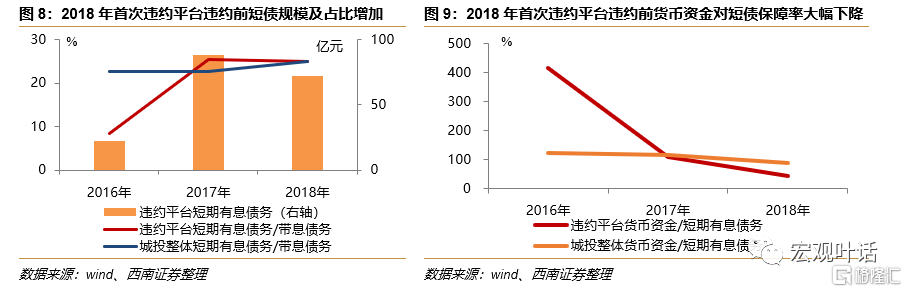

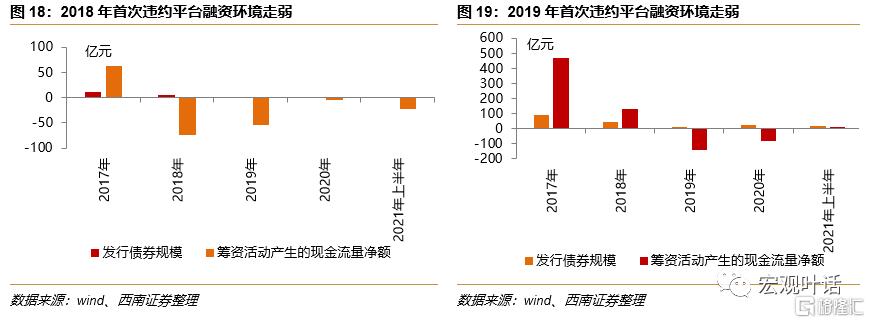

对于2018年首次非标违约的5家城投平台,2016-2018年,整体短期带息债务规模呈较大幅度增长趋势;2016年末短息债务占带息债务比率为8%,大幅低于全国整体水平,但至2018年末大幅增长至与全国整体持平,增幅大幅高于全国整体水平;2016年末整体货币资金对短期带息债务覆盖率为416%,大幅高于全国整体水平,但至2018年末则大幅降低至44%,远低于全国整体的90%,下降幅度亦大幅高于全国整体水平。

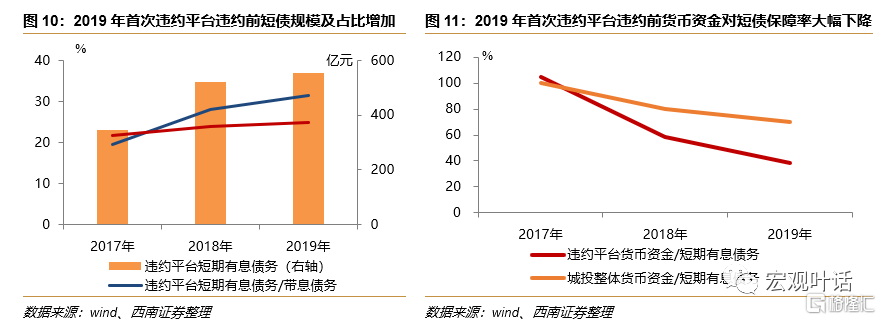

对于2019年首次非标违约的17家城投平台,2017-2019年,整体短期带息债务规模呈较大幅度增长趋势,由347亿元增长至554亿元;2017年末短息债务占带息债务比率为20%,低于全国整体水平,但至2019年末大幅增长至与高于全国整体的31%,增幅高于全国整体水平;2017年末整体货币资金对短期带息债务覆盖率为105%,尚高于全国整体水平,但至2019年末则大幅降低至38%,远低于全国整体的70%,下降幅度亦大幅高于全国整体水平。

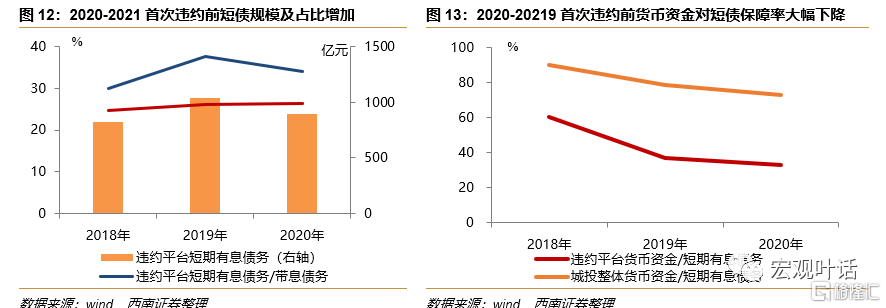

对于2020至2021年首次非标违约的18家城投平台,2018-2020年,整体短期带息债务规模呈增长趋势,由828亿元增长至900亿元;短息债务占带息债务比率由2018年的30%增长至2020年的34%,增幅高于全国整体水平;2018年末整体货币资金对短期带息债务覆盖率为60%,至2020末则大幅降低至33%,远低于全国整体的70%,且下降幅度亦大幅高于全国整体水平。

总体来看,2018-2021年各年首次违约城投,违约前流动性压力均大幅增加,即:短期带息债务大幅增加;带息债务以大幅度高于全国整体水平的速率呈短期化态势,且短期带息债务占比高于全国整体水平;货币资金对短期带息债务覆盖程度以大幅度高于整体水平的速率走弱,且货币资金对短期带息债务覆盖率大幅弱于全国整体水平。城投平台流动性压力的增加一般源自于项目建设支出规模过大、政府回款缓慢、融资环境走弱等原因,在面临区域财力下降、政策等因素导致融资环境走弱等情况时,容易直接导致风险事件,结合2018年以来城投平台非标违约前流动性指标变化情况,流动性压力相关指标对于城投平台风险事件具有很强的指示性。

发生过非标违约的城投平台整体非标占有息负债比例较高。非标占比方面,我们选取了21个城投平台进行分析统计,结果显示,涉及非标违约的城投平台整体有息负债中非标占比较高,平均值为29%,其中,有9家占比超过35%。城投平台非标占比高,一方面反映出其他融资渠道狭窄、融资环境较弱,另一方面,非标融资成本总体较高,平台大规模的使用非标融资将很大程度上侵蚀平台的现金流,非标融资占比过高或是导致平台非标违约的因素之一。

2.3

违约原因之三:大规模的对外担保

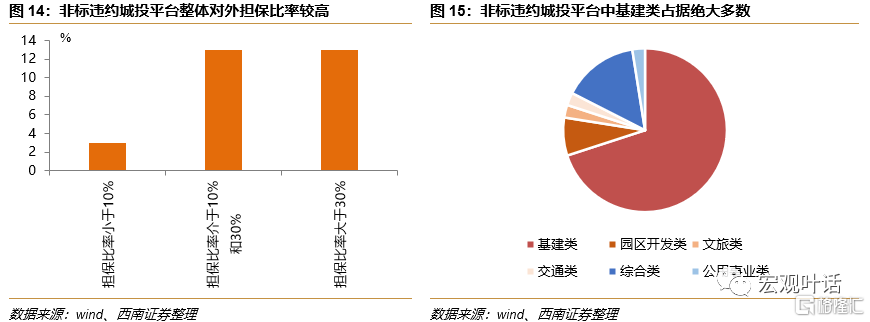

发生过非标违约的城投平台整体对外担保比率较高。平台对外担保方面,我们选取了29个城投平台进行分析统计,结果显示,涉及非标违约的城投平台整体对外担保率较高,担保率平均值为32%,其中,担保率大于30%的平台有13个、占比45%,有6家平台占比更是大于45%。对外担保作为企业的或有负债,一旦被担保人无力代偿,担保人就面临代偿风险,进而冲击企业的资金链,最终弱化担保方的短期偿债能力。涉及非标违约事件的城投平台整体较高的对外担保率,以及上文所述的约11%的城投违约类型为担保违约,反映出大规模的对外担保是导致城投非标违约的重要因素之一。

发生过非标违约的城投平台中基建类占据绝大多数。城投平台业务类型方面,我们选取了40个城投平台进行分析统计,结果显示,基建类占据绝大多数据,数量为28家、占比70%。基建类城投职责基本全部为区域内基础设施建设、土地整理、保障房建设等,一般认为,从事上述业务的定位于区域政府投融资平台角色的城投,与区域政府关系紧密、在区域内重要性高。

发生过非标违约的城投平台以一级平台为主。股东层级方面,若股东为区域政府及政府内机构则为一级平台,我们选取了40个城投平台进行分析统计,结果显示,一级平台有29家、占比73%,其余为非一级平台,反映出涉及非标违约的城投平台与区域政府整体关系较为紧密。

2.4

平台重要性及与政府的高关联度或均与是否违约无关

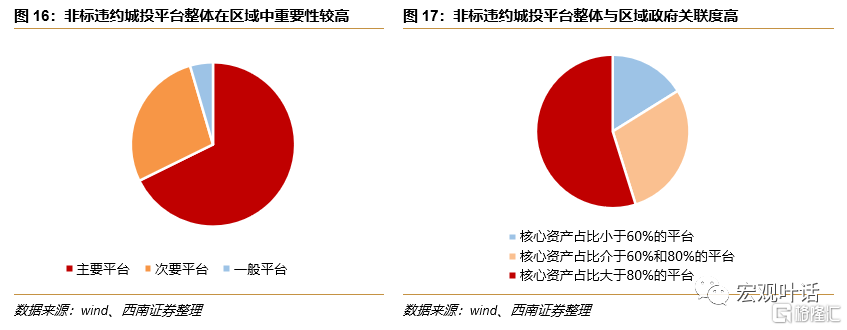

发生过非标违约城投平台整体在区域中重要性较高。平台重要性方面,我们选取了41个城投平台进行分析统计,结果显示,涉及非标违约的城投中地区内主要平台占据绝大多数,数量为30个、占比73%,一般平台只有2个、占比5%。

发生过非标违约的城投平台与地区政府的关联度高。平台与地区政府关联度方面,我们选取了31个平台进行分析统计,结果显示,涉及非标违约的城投平台整体核心资产占比较高,该指标平均值为79%,具体来看,核心资产占比大于80%、介于60%和80%之间和小于60%的城投平台占比分别为55%、29%和16%。

综合重要性和与地区政府的关联度来看,发生过非标违约事件的城投平台在地区内的重要性高,与地区政府关联较为紧密,反映出地区政府对于这些平台整体偿债意愿较强。考虑到这些主要平台目前对于地区融资仍有重要影响,或者可以认为偿债意愿不足并不是导致2018年以来的城投非标违约事件发生的原因。

3

非标违约削弱再融资,2022违约频次或有小幅增加

3.1

非标违约削弱平台和区域再融资环境

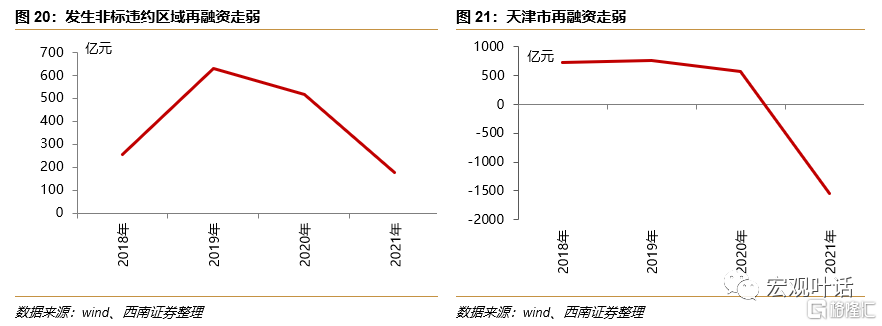

城投非标事件的发生,意味着风险的暴露,对城投平台及其所在区域再融资均会产生负面影响。从城投平台自身来看,非标违约发生的当年,平台再融资受到的冲击最大,次年或因市场情绪有所平复,平台再融资环境有所改善。具体来看,2018和2019年首次发生非标违约的主体,整体债券发行和筹资性现金净流量均在当年大幅下滑,但在次年边际有所改善。

从城投平台所在区域来看,除去近年来大规模进行债券融资的成都市外,2018-2021年其余发生过城投非标违约事件的区域整体净融资额呈走弱态势,尤其是在违约事件发生最频繁的2019年后,反映出城投非标违约对区域再融资环境的重大负面影响。

3.2

非标违约区域采取多种措施防范风险

非标违约后,区域政府一般会采取多种措施缓解区域内风险状况,以改善地区融资环境,所采取的措施主要包括成立风险缓释基金、举办债券市场投资者恳谈会、申请建制县隐性债务化解试点、加强区域内债务管理等措施。其中,纳入建制县隐性债务化解试点是缓解区域内尾部平台风险的重要手段,32个涉及城投非标违约的地级市中,区域内高风险县市被纳入过试点范围的有14个。

贵州省的债务化解态度和行动在全国范围内走在前列。2019年10月贵州省举办债券投资者恳谈会,贵州省副省长谭炯(前工行副行长)表态称“会进一步利用省级资本运营公司,助力化解政府隐性债务风险;省级债务风险化解周转资金将重点用于融资平台公司偿还到期债务,推动金融资产管理公司对融资平台到期债务进行收购重组、整体化解”;2019年末开始进行“茅台化债”,茅台集团无偿划转贵州茅台股权至贵州国资公司,后者合计套现约1608亿元;2020年6月,茅台集团财务公司获得投资有价证券资格,可以通过购买区域内城投债的方式以缓解当地城投债销售压力;2020年1月,贵州省人民政府办公厅《关于促进贵州资本市场健康发展的意见》下发,提出注资提振平台资质,强化增信体系。具体到地级市,黔东南苗族侗族自治州、黔南布依族苗族自治州和铜仁市内高风险区域进入建制县隐性债务化解试点范围。2021年末以来,遵义市持续推进区域内平台债务拉长期限并降低非标占比,同时建立了规模约5亿元的应急资金池以预防流动性风险。

其他发生非标违约事件较多的地区也采取多种措施以防范风险。1)内蒙古自治区,2019年,内蒙古自治区涉及非标违约的通辽市、呼和浩特市、阿拉善盟三个盟市,均有纳入建制县隐性债务化解试点范围的县市;2019年末,内蒙古自治区政府成立政府债务平滑基金,总规模20亿元,由自治区本级财政、各盟市财政及社会资本共同出资设立,撬动乌兰察布市23亿元政府隐性债务整体展期2年偿还,2020年7月,通过债务重组方式化解呼伦贝尔牙克石市1.6亿元隐性债务。2)湖南省,2021年初,新组建成立的湘潭城市综合运营有限公司与城发集团等5家企业合作成立湘潭市城市综合运营发展基金,经营范围为实业投资、投资管理、投资咨询、资产管理、项目投资等;2022年湘潭市政府工作报吿中提出,将尽最大可能加大政府性债务置换力度,实现债务成本高变低、期限短变长、非标产品标准化,主要为用贷款置换贷款、非标;市内部分高风险区域纳入建制县隐性债务化解试点范围。3)四川省,资阳市、巴中市、遂宁市等省内涉及非标违约地级市区域内2021年均有县市纳入建制县隐性债务化解试点范围。4)云南省,2019年,楚雄彝族自治州内部分县市纳入建制县隐性债务化解试点范围;2020年6月,省国资委《关于省属企业到期债务情况的报吿》中指出:所有高于6.50%的利率必须千方百计换掉,所有信托、资管及其他类的都要全部置换或还掉;。4)其他,2021年4月份,河南省 23家省属国企设立河南省企信保基金(有限合伙),注册资本41亿元;2021年9月,河北资管与中金公司联合推出债券风险缓释计划,产品主要投向河北省内承压债券,以维护区域债券市场稳定,此前,2020年8月,河北建投集团牵头发起设立首只省级国企信用保障基金,基金总规模300亿元;2021年11月,中信证券等机构与天津市属单位计划以市场化方式共同设立天津国企债券投资基金,总规模50亿元,主要投向估值承压的天津市主要国有企业债券,以维护天津区域债券市场稳定。

3.3

展望2022:城投非标违约频次或将小幅增加

2022年,城投融资相关政策很大可能保持稳定、城投债偿还压力边际增加、区域间分化加深,预计2022年城投非标违约频次将小幅增加。具体来看,政策方面,2021年防范化解隐性债务风险进入深水区,城投平台信贷、债券、非标三大融资渠道均被压缩,展望2022年,“严禁新增隐性债务,妥善化解存量隐性债务,不出现系统性金融风险”的基调不变,城投融资相关政策难言放松;但2021年中央经济工作会议指出,我国经济发展面临“需求收缩、供给冲击、预期转弱”三重压力,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,基建投资将是2022年“稳经济”的重要抓手,城投平台在其中仍将扮演不可或缺的角色。同时面临债务压力和“稳经济”要求,城投融资相关政策很大可能将保持稳定。偿债压力方面,受债券回售大幅度增加影响,2022年城投债偿还规模约为3.5万亿元,高于2021年的约3万亿元,城投平台整体仍将面临偿债高峰期。经济增长压力加大、城镇化率整体已达到较高水平的背景下,各地区间财政实力愈加分化,叠加投资者对于优质区域城投平台的偏好,城投平台的区域分化也将更明显。具体到非标违约事件本身,区域债务负担重、流动性压力大或流动性水平快速恶化的平台仍是最需警惕的,同时还需关注土拍走弱导致再融资恶化给区域内城投带来的风险。