本文來自:宏觀葉話 作者: 葉凡 王潤夢

專題研究

自2018年起,城投非標事件頻發,引起市場的廣泛關注,目前城投債還未有公開違約案例,非標作為標準化債券的安全墊,分析城投非標違約案例對提示城投債風險具有重要意義。本文梳理了2018-2021年間城投非標違約情況,並基於城投平台分析模型對違約案例進行詳細分析後,我們認為導致違約的原因主要有三方面:區域償債能力不足,平台流動性壓力大,對外擔保規模大、非標融資佔比高。同時,並未發現違約樣本存在明顯的平台與政府關聯度不高或重要性不足的問題。城投非標違約對城投平台及其所在區域再融資均會產生負面影響,涉及城投非標違約的區域會採取成立風險緩釋基金、舉辦債券市場投資者懇談會、申請建制縣隱性債務化解試點、加強區域內債務管理等措施防範進一步的風險。展望2022年,城投融資相關政策很大可能保持穩定、城投債償還壓力邊際增加、區域間分化加劇,預計2022年城投非標違約頻次或將小幅上升。

摘要

2018年以來城投非標違約事件頻發。2018-2021年,根據公開資料梳理統計共計約167次城投非標違約事件,涉及88家城投平台。從違約區域來看,共有14個省份(自治區)涉及非標違約,累計發生頻次和涉及城投主體個數最多的均為貴州省;從違約頻次時間分佈來看,2019年城投融資環境相對寬鬆,違約城投個數及頻次均在這一年達到近年來的最高點,反映出城投內部信用資質分化,違約情況在2020年有所緩解,但2021年又再次加劇,或與融資環境邊際收緊有關;從非標違約類型來看,以融資主體違約為主;從違約主體行政級別來看,以區縣級平台為主,佔比為60%,較整體城投中該比例(52%)高約8個百分點;從違約主體信用評級來看,主要為AA等級,佔比67%。

債務負擔重、流動性壓力大等多因素導致非標違約。我們設定的模型包含:區域債務情況、城投平台在區域的重要性、城投平台與區域政府的關聯度、管理因素、業務類型、負債及流動性情況六大維度。通過對相關指標的量化分析,我們認為違約的原因主要有三:一,區域償債能力不足,發生過非標違約事件的地級市(州)債務率顯著高於全國整體水平,非標違約事件發生最為頻繁的貴州省和四川省內各區域調整後債務率顯著高於全國整體水平;二,流動性壓力較大且持續增加,流動性指標的惡化具有很強的指示性,2018年以來,各年首次違約城投,在違約前流動性壓力均大幅增加,即:短期帶息債務大幅增加;帶息債務以大幅度高於全國整體水平的速率呈短期化態勢,且短期帶息債務佔比高於全國整體水平,貨幣資金對短期帶息債務覆蓋率以大幅度高於整體水平的速率走弱,且貨幣資金對短期帶息債務覆蓋率大幅弱於全國整體水平;三,大規模對外擔保、非標融資佔比高,發生過非標違約城投平台整體非標占有息負債比例和對外擔保率較高。此外,研究還顯示城投平台重要性及與政府的高關聯度或均與是否違約無關,並未發現違約樣本存在明顯的平台重要性不足或與政府關聯度不高的問題,我們認為,償債意願不足並非是導致2018年以來城投非標違約事件頻發的原因。

非標違約削弱再融資,2022違約頻次或有小幅增加。城投非標違約對城投平台及其所在區域再融資均會產生負面影響,2018和2019年首次發生非標違約的主體,整體債券發行和籌資性現金淨流量均在當年大幅下滑,但次年邊際有所改善;2018-2021年發生過城投非標違約事件的區域整體淨融資額呈走弱態勢。涉及城投非標違約的區域採取各種措施防範風險,主要包括成立風險緩釋基金、舉辦債券市場投資者懇談會、申請建制縣隱性債務化解試點、加強區域內債務管理等措施。其中,納入建制縣隱性債務化解試點是緩解區域內尾部平台風險的重要手段。展望2022年,城投融資相關政策很大可能保持穩定、城投債償還壓力邊際增加、區域間分化加劇,預計2022年城投非標違約頻次或將小幅增加。

風險提示:非標違約超預期、城投相關政策收緊超預期

1

2018年以來城投非標違約事件頻發

城投非標違約事件頻發,2018-2021年,根據公開資料,我們統計共計約167次城投非標違約事件,涉及88家城投平台。

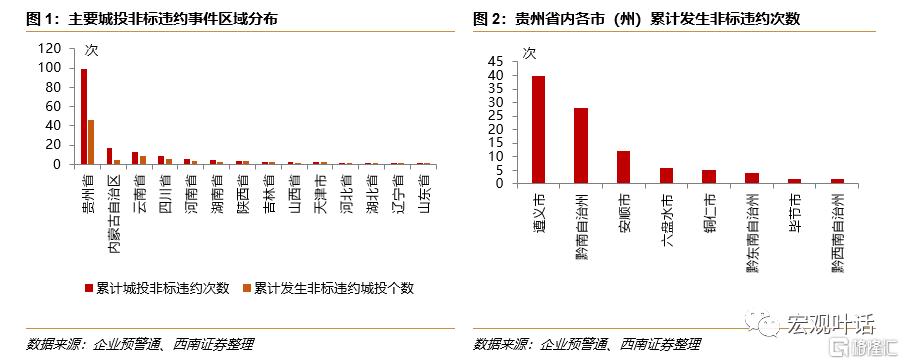

從違約區域來看,2018-2021年共有14個省份(自治區)涉及非標違約,累計非標違約頻次和城投主體個數最多的均為貴州省,累計城投非標違約頻次和涉及城投個數分別為99次和46個,佔所有區域合計均超過一半;內蒙古自治區、雲南省、四川省非標違約情況也較多;其餘區域則相對較少。具體來看貴州省,除省會貴陽市外,其餘地級市(州)均發生過城投非標違約事件,其中遵義市、黔南布依族苗族自治州、安順市累計發生頻次均超過10次。

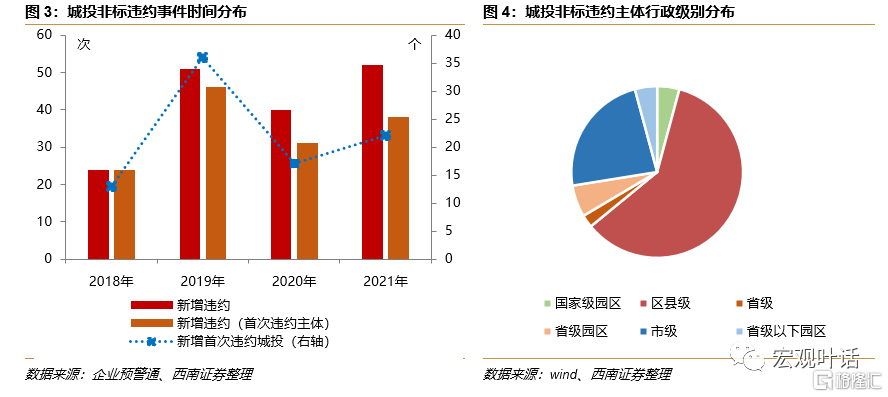

從違約頻次時間分佈來看,2018-2021年,分別有13家、36家、17家、22家城投平台首次非標違約,相應的涉及違約頻次分別為24次、46次、31次、38次,其中,2019年城投融資環境相對寬鬆,但新增首次違約城投個數及頻次均在這一年達到近年來的最高點,反映出城投內部信用資質分化;非標違約情況在2020年有所緩解後,2021年又有所加劇,新增首次違約城投個數及違約頻次均較2020年有所增加,或與我國防疫得力,2020年末寬鬆政策退出,融資環境收緊有關。

從非標違約類型來看,以融資主體違約為主,融資主體違約和擔保對象違約佔比分別為89%和11%。

從違約主體行政級別來看,2018-2021年發生過非標違約的平台以區縣級平台為主,佔所有平台的比重為60%,該比例較所有城投平台中區縣級平台佔比(52%)高約8個百分點;其次為市級平台,佔比為23%;省級平台、國家級園區平台、省級園區平台、省級以下園區平台佔比均不超過5%。

從違約主體信用評級來看,共有46家平台有公開主體評級記錄,截至目前,違約主體信用評級主要為AA等級,佔比67%。

2

債務負擔重、流動性壓力大等多因素導致非標違約

為探析導致城投非標違約的原因,我們構建了城投平台分析模型,該模型涉及的維度有:區域債務情況、城投平台在區域的重要性、城投平台與區域政府的關聯度、管理因素、業務類型、負債情況及流動性情況,並給各個維度設置了量化的衡量指標。我們基於該模型自上而下,即從區域到城投平台自身,對2018-2021年非標違約、信息可獲得性較好的發債城投平台進行梳理並總結,探析造成城投違約的關鍵因素。受限於數據可得性,在對各維度進行分析時,我們選取相關數據可得性較好的城投作為樣本。

量化指標中,調整後債務率=(地方政府債務餘額+發債城投有息負債)/(一般公共預算收入+上級補助+政府性基金收入);根據平台業務類型、資產規模、股權結構等因素綜合判斷平台在區域中的重要性,主要平台、次要平台、一般平台重要性依次降低,其中主要平台一般為區域內資產規模靠前、業務類型主要為傳統基建等公益性業務、股東為政府及相關機構的平台;核心資產主要為基建項目投入的成本、應收政府及區域內國有企業資產;如果股東為政府及相關部門,則為一級平台,否則為非一級平台。

2.1

違約原因之一:區域償債能力不足

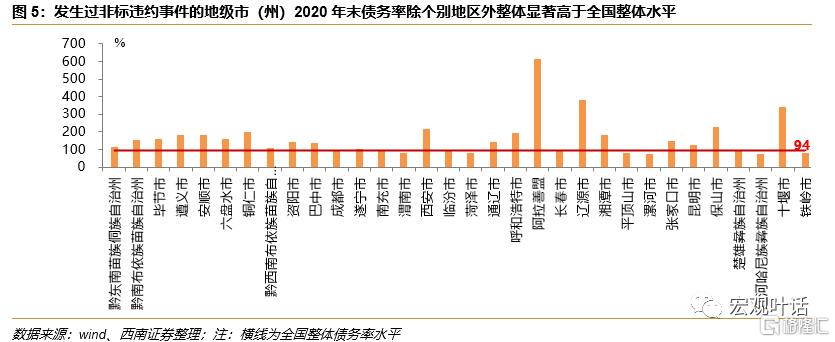

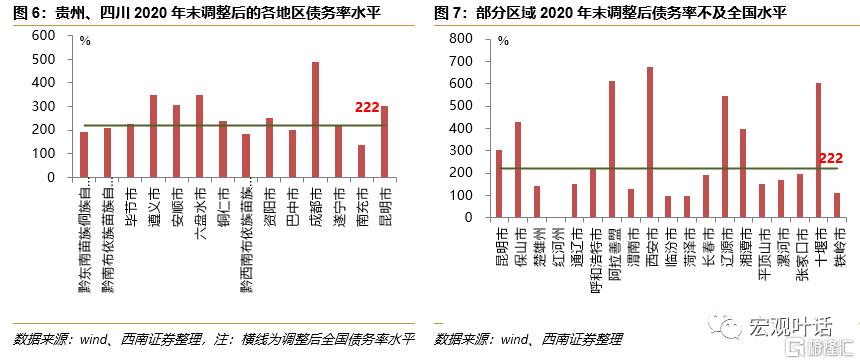

發生過非標違約事件的地級市(州)債務率顯著高於全國整體水平,非標違約事件發生最為頻繁的貴州省和四川省內各區域調整後債務率顯著高於全國整體水平。選取地級行政單位債務率來反映非標違約城投所在區域債務負擔情況,2018-2020年城投非標違約共涉及14個省(自治區)的32個地級市(州)。2020年末,32個地級市(州)整體債務率較高,平均債務率為138%,較大幅度高於同期末94%的全國整體債務率;除了成都市、渭南市、菏澤市、平頂山市等少數幾個城市外,其餘債務率均在全國平均債務率之上。調整後債務率方面,不同區域之間有一定差異,其中,2020年末,省內較多發生非標違約事件的貴州省和四川省省內區域調整後,除少數地區外,其餘債務率均顯著高於全國整體水平;非標違約事件發生相對較少的省份中,部分區域調整後債務率低於全國整體水平。反映出高債務率所代表的區域償債能力不足是誘發區域內城投非標違約的重要因素之一。

2.2

違約原因之二:流動性壓力過大

流動性方面,我們選取短期帶息債務規模、短息帶息債務規模佔帶息債務比例、貨幣資金對短期帶息債務比率等指標來衡量城投平台流動性情況。我們從靜態和動態兩個維度來衡量涉及違約城投平台流動性情況,一方面,靜態的與全國城投整體對比來衡量相關指標的高低;另一方面,通過觀測非標違約城投平台首次違約前三年相關指標走勢情況以判斷其流動性變化情況,具體來講,2018年、2019年、2020-2021年首次非標違約且相關數據可得性較高的城投數量分別為5家、17家、18家,我們分別觀測2016-2018年、2017-2019年、2018-2020年相關指標走勢以判斷流動性變動情況。

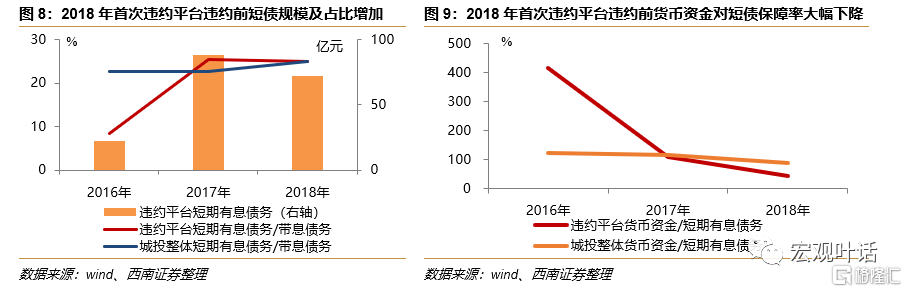

對於2018年首次非標違約的5家城投平台,2016-2018年,整體短期帶息債務規模呈較大幅度增長趨勢;2016年末短息債務佔帶息債務比率為8%,大幅低於全國整體水平,但至2018年末大幅增長至與全國整體持平,增幅大幅高於全國整體水平;2016年末整體貨幣資金對短期帶息債務覆蓋率為416%,大幅高於全國整體水平,但至2018年末則大幅降低至44%,遠低於全國整體的90%,下降幅度亦大幅高於全國整體水平。

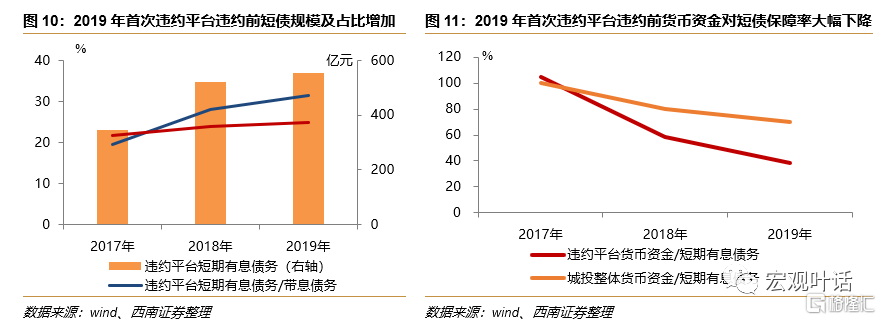

對於2019年首次非標違約的17家城投平台,2017-2019年,整體短期帶息債務規模呈較大幅度增長趨勢,由347億元增長至554億元;2017年末短息債務佔帶息債務比率為20%,低於全國整體水平,但至2019年末大幅增長至與高於全國整體的31%,增幅高於全國整體水平;2017年末整體貨幣資金對短期帶息債務覆蓋率為105%,尚高於全國整體水平,但至2019年末則大幅降低至38%,遠低於全國整體的70%,下降幅度亦大幅高於全國整體水平。

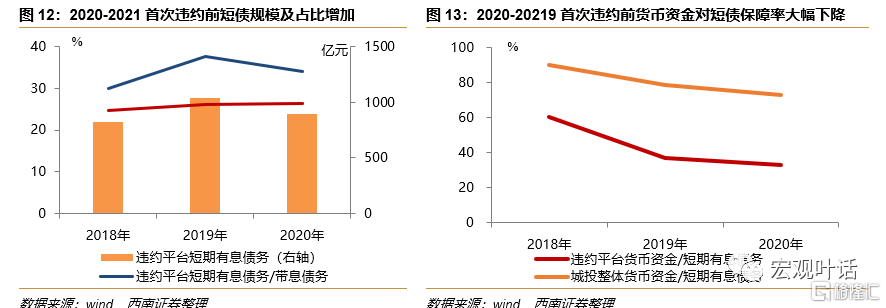

對於2020至2021年首次非標違約的18家城投平台,2018-2020年,整體短期帶息債務規模呈增長趨勢,由828億元增長至900億元;短息債務佔帶息債務比率由2018年的30%增長至2020年的34%,增幅高於全國整體水平;2018年末整體貨幣資金對短期帶息債務覆蓋率為60%,至2020末則大幅降低至33%,遠低於全國整體的70%,且下降幅度亦大幅高於全國整體水平。

總體來看,2018-2021年各年首次違約城投,違約前流動性壓力均大幅增加,即:短期帶息債務大幅增加;帶息債務以大幅度高於全國整體水平的速率呈短期化態勢,且短期帶息債務佔比高於全國整體水平;貨幣資金對短期帶息債務覆蓋程度以大幅度高於整體水平的速率走弱,且貨幣資金對短期帶息債務覆蓋率大幅弱於全國整體水平。城投平台流動性壓力的增加一般源自於項目建設支出規模過大、政府回款緩慢、融資環境走弱等原因,在面臨區域財力下降、政策等因素導致融資環境走弱等情況時,容易直接導致風險事件,結合2018年以來城投平台非標違約前流動性指標變化情況,流動性壓力相關指標對於城投平台風險事件具有很強的指示性。

發生過非標違約的城投平台整體非標占有息負債比例較高。非標占比方面,我們選取了21個城投平台進行分析統計,結果顯示,涉及非標違約的城投平台整體有息負債中非標占比較高,平均值為29%,其中,有9家佔比超過35%。城投平台非標占比高,一方面反映出其他融資渠道狹窄、融資環境較弱,另一方面,非標融資成本總體較高,平台大規模的使用非標融資將很大程度上侵蝕平台的現金流,非標融資佔比過高或是導致平台非標違約的因素之一。

2.3

違約原因之三:大規模的對外擔保

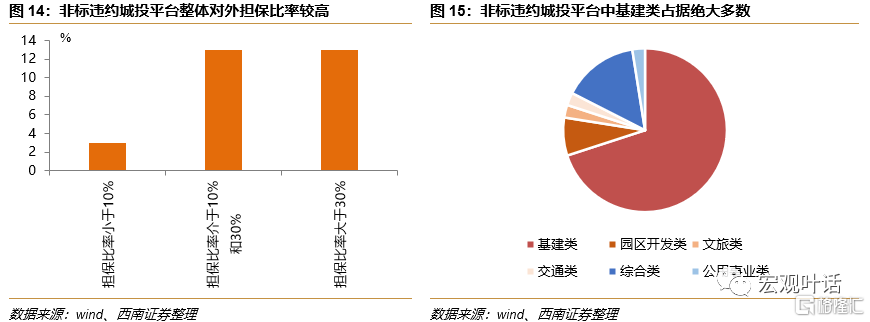

發生過非標違約的城投平台整體對外擔保比率較高。平台對外擔保方面,我們選取了29個城投平台進行分析統計,結果顯示,涉及非標違約的城投平台整體對外擔保率較高,擔保率平均值為32%,其中,擔保率大於30%的平台有13個、佔比45%,有6家平台佔比更是大於45%。對外擔保作為企業的或有負債,一旦被擔保人無力代償,擔保人就面臨代償風險,進而衝擊企業的資金鍊,最終弱化擔保方的短期償債能力。涉及非標違約事件的城投平台整體較高的對外擔保率,以及上文所述的約11%的城投違約類型為擔保違約,反映出大規模的對外擔保是導致城投非標違約的重要因素之一。

發生過非標違約的城投平台中基建類佔據絕大多數。城投平台業務類型方面,我們選取了40個城投平台進行分析統計,結果顯示,基建類佔據絕大多數據,數量為28家、佔比70%。基建類城投職責基本全部為區域內基礎設施建設、土地整理、保障房建設等,一般認為,從事上述業務的定位於區域政府投融資平台角色的城投,與區域政府關係緊密、在區域內重要性高。

發生過非標違約的城投平台以一級平台為主。股東層級方面,若股東為區域政府及政府內機構則為一級平台,我們選取了40個城投平台進行分析統計,結果顯示,一級平台有29家、佔比73%,其餘為非一級平台,反映出涉及非標違約的城投平台與區域政府整體關係較為緊密。

2.4

平台重要性及與政府的高關聯度或均與是否違約無關

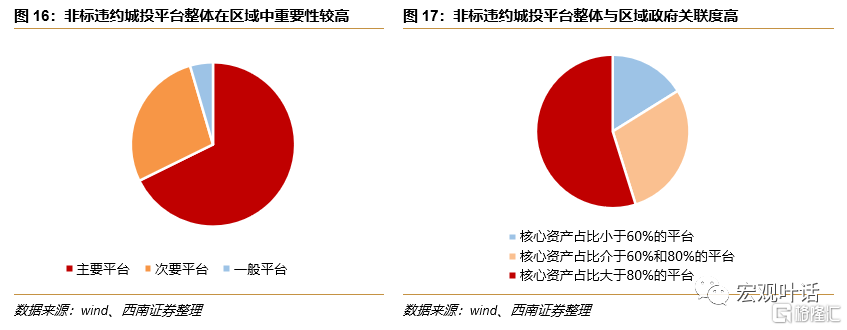

發生過非標違約城投平台整體在區域中重要性較高。平台重要性方面,我們選取了41個城投平台進行分析統計,結果顯示,涉及非標違約的城投中地區內主要平台佔據絕大多數,數量為30個、佔比73%,一般平台只有2個、佔比5%。

發生過非標違約的城投平台與地區政府的關聯度高。平台與地區政府關聯度方面,我們選取了31個平台進行分析統計,結果顯示,涉及非標違約的城投平台整體核心資產佔比較高,該指標平均值為79%,具體來看,核心資產佔比大於80%、介於60%和80%之間和小於60%的城投平台佔比分別為55%、29%和16%。

綜合重要性和與地區政府的關聯度來看,發生過非標違約事件的城投平台在地區內的重要性高,與地區政府關聯較為緊密,反映出地區政府對於這些平台整體償債意願較強。考慮到這些主要平台目前對於地區融資仍有重要影響,或者可以認為償債意願不足並不是導致2018年以來的城投非標違約事件發生的原因。

3

非標違約削弱再融資,2022違約頻次或有小幅增加

3.1

非標違約削弱平台和區域再融資環境

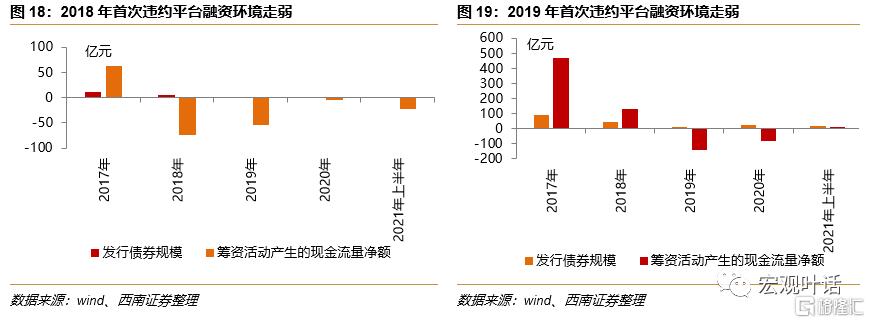

城投非標事件的發生,意味着風險的暴露,對城投平台及其所在區域再融資均會產生負面影響。從城投平台自身來看,非標違約發生的當年,平台再融資受到的衝擊最大,次年或因市場情緒有所平復,平台再融資環境有所改善。具體來看,2018和2019年首次發生非標違約的主體,整體債券發行和籌資性現金淨流量均在當年大幅下滑,但在次年邊際有所改善。

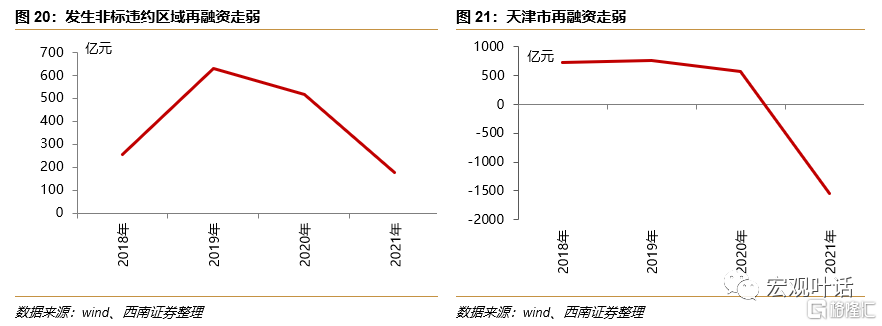

從城投平台所在區域來看,除去近年來大規模進行債券融資的成都市外,2018-2021年其餘發生過城投非標違約事件的區域整體淨融資額呈走弱態勢,尤其是在違約事件發生最頻繁的2019年後,反映出城投非標違約對區域再融資環境的重大負面影響。

3.2

非標違約區域採取多種措施防範風險

非標違約後,區域政府一般會採取多種措施緩解區域內風險狀況,以改善地區融資環境,所採取的措施主要包括成立風險緩釋基金、舉辦債券市場投資者懇談會、申請建制縣隱性債務化解試點、加強區域內債務管理等措施。其中,納入建制縣隱性債務化解試點是緩解區域內尾部平台風險的重要手段,32個涉及城投非標違約的地級市中,區域內高風險縣市被納入過試點範圍的有14個。

貴州省的債務化解態度和行動在全國範圍內走在前列。2019年10月貴州省舉辦債券投資者懇談會,貴州省副省長譚炯(前工行副行長)表態稱“會進一步利用省級資本運營公司,助力化解政府隱性債務風險;省級債務風險化解週轉資金將重點用於融資平台公司償還到期債務,推動金融資產管理公司對融資平台到期債務進行收購重組、整體化解”;2019年末開始進行“茅台化債”,茅台集團無償劃轉貴州茅台股權至貴州國資公司,後者合計套現約1608億元;2020年6月,茅台集團財務公司獲得投資有價證券資格,可以通過購買區域內城投債的方式以緩解當地城投債銷售壓力;2020年1月,貴州省人民政府辦公廳《關於促進貴州資本市場健康發展的意見》下發,提出注資提振平台資質,強化增信體系。具體到地級市,黔東南苗族侗族自治州、黔南布依族苗族自治州和銅仁市內高風險區域進入建制縣隱性債務化解試點範圍。2021年末以來,遵義市持續推進區域內平台債務拉長期限並降低非標占比,同時建立了規模約5億元的應急資金池以預防流動性風險。

其他發生非標違約事件較多的地區也採取多種措施以防範風險。1)內蒙古自治區,2019年,內蒙古自治區涉及非標違約的通遼市、呼和浩特市、阿拉善盟三個盟市,均有納入建制縣隱性債務化解試點範圍的縣市;2019年末,內蒙古自治區政府成立政府債務平滑基金,總規模20億元,由自治區本級財政、各盟市財政及社會資本共同出資設立,撬動烏蘭察布市23億元政府隱性債務整體展期2年償還,2020年7月,通過債務重組方式化解呼倫貝爾牙克石市1.6億元隱性債務。2)湖南省,2021年初,新組建成立的湘潭城市綜合運營有限公司與城發集團等5家企業合作成立湘潭市城市綜合運營發展基金,經營範圍為實業投資、投資管理、投資諮詢、資產管理、項目投資等;2022年湘潭市政府工作報吿中提出,將盡最大可能加大政府性債務置換力度,實現債務成本高變低、期限短變長、非標產品標準化,主要為用貸款置換貸款、非標;市內部分高風險區域納入建制縣隱性債務化解試點範圍。3)四川省,資陽市、巴中市、遂寧市等省內涉及非標違約地級市區域內2021年均有縣市納入建制縣隱性債務化解試點範圍。4)雲南省,2019年,楚雄彝族自治州內部分縣市納入建制縣隱性債務化解試點範圍;2020年6月,省國資委《關於省屬企業到期債務情況的報吿》中指出:所有高於6.50%的利率必須千方百計換掉,所有信託、資管及其他類的都要全部置換或還掉;。4)其他,2021年4月份,河南省 23家省屬國企設立河南省企信保基金(有限合夥),註冊資本41億元;2021年9月,河北資管與中金公司聯合推出債券風險緩釋計劃,產品主要投向河北省內承壓債券,以維護區域債券市場穩定,此前,2020年8月,河北建投集團牽頭髮起設立首隻省級國企信用保障基金,基金總規模300億元;2021年11月,中信證券等機構與天津市屬單位計劃以市場化方式共同設立天津國企債券投資基金,總規模50億元,主要投向估值承壓的天津市主要國有企業債券,以維護天津區域債券市場穩定。

3.3

展望2022:城投非標違約頻次或將小幅增加

2022年,城投融資相關政策很大可能保持穩定、城投債償還壓力邊際增加、區域間分化加深,預計2022年城投非標違約頻次將小幅增加。具體來看,政策方面,2021年防範化解隱性債務風險進入深水區,城投平台信貸、債券、非標三大融資渠道均被壓縮,展望2022年,“嚴禁新增隱性債務,妥善化解存量隱性債務,不出現系統性金融風險”的基調不變,城投融資相關政策難言放鬆;但2021年中央經濟工作會議指出,我國經濟發展面臨“需求收縮、供給衝擊、預期轉弱”三重壓力,各地區各部門要擔負起穩定宏觀經濟的責任,各方面要積極推出有利於經濟穩定的政策,基建投資將是2022年“穩經濟”的重要抓手,城投平台在其中仍將扮演不可或缺的角色。同時面臨債務壓力和“穩經濟”要求,城投融資相關政策很大可能將保持穩定。償債壓力方面,受債券回售大幅度增加影響,2022年城投債償還規模約為3.5萬億元,高於2021年的約3萬億元,城投平台整體仍將面臨償債高峯期。經濟增長壓力加大、城鎮化率整體已達到較高水平的背景下,各地區間財政實力愈加分化,疊加投資者對於優質區域城投平台的偏好,城投平台的區域分化也將更明顯。具體到非標違約事件本身,區域債務負擔重、流動性壓力大或流動性水平快速惡化的平台仍是最需警惕的,同時還需關注土拍走弱導致再融資惡化給區域內城投帶來的風險。

More Content