本文来自格隆汇专栏:兴业研究鲁政委,作者:郭于玮、鲁政委

“十四五”规划提出了2035年人均国内生产总值达到中等发达国家水平的目标。根据2020年习主席关于《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》的说明,文件起草组经过认真研究和测算,认为从经济发展能力和条件看,我国经济有希望、有潜力保持长期平稳发展,到“十四五”末达到现行的高收入国家标准、到2035年实现经济总量或人均收入翻一番,是完全有可能的。

根据罗斯托的经济发展理论,经济发展的不同阶段实际上就是不同主导行业拉动经济增长的过程。那么,从现在到2035年哪些行业的GDP能够实现翻番甚至更高的增长,成为拉动GDP翻番的引擎?又有哪些行业可能跑输GDP总量呢?本文将就此展开探讨。

一、农林牧渔业

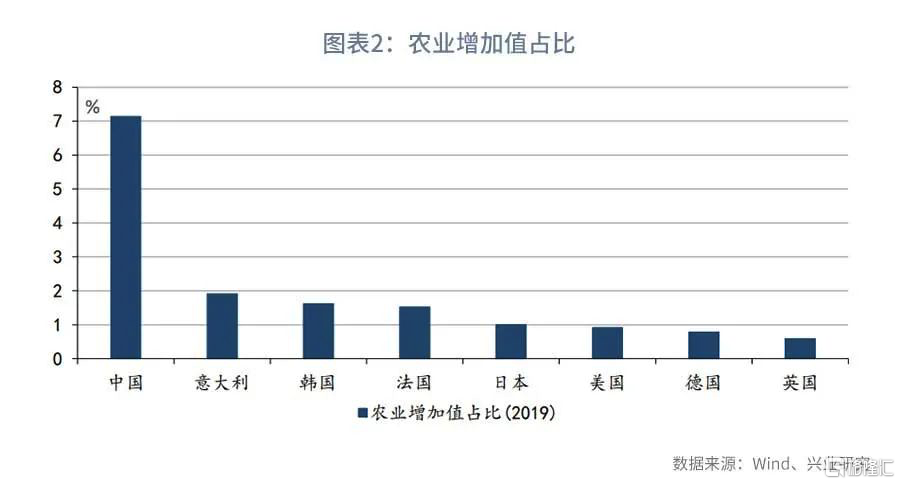

2000年以来,除受疫情影响较大的2020年外,第一产业GDP增速始终低于GDP总体增速。世界银行披露的数据显示,2019年中国农业增加值在GDP中的占比是7.1%,而同期主要发达经济体的农业增加值占比均低于2.0%。因此,我国第一产业GDP占比还有较大的下降空间,第一产业GDP增速还将继续低于GDP总体增速。

二、制造业

“十四五”规划要求保持制造业比重基本稳定。这意味着,到2035年,如果GDP翻番,制造业的GDP也要实现翻番。从美国的发展经验来看,在制造业行业中,有望实现翻番甚至更高增长的行业可以分为两类:第一类是高端制造业,包括半导体、制药、导航测量、电子医疗和控制仪器等;第二类是传统制造业中增长潜力较高的类别,包括铝合金、金属制品中的涂层、雕刻和热处理产品、机械中的商业、服务业和通用目的机械、轻型卡车和UV等。

1、初生金属与金属制品

长期来看,美国初生金属(primary metal)和金属制品行业产出均跑输制造业总体产出。其中,初生金属的表现最差。20世纪80年代以来多数时间内,美国初生金属的产量都是低于基期(1972年1月,下同)的,反映初生金属的总产出在长期内是收缩的。金属制品产出的表现好于初生金属。

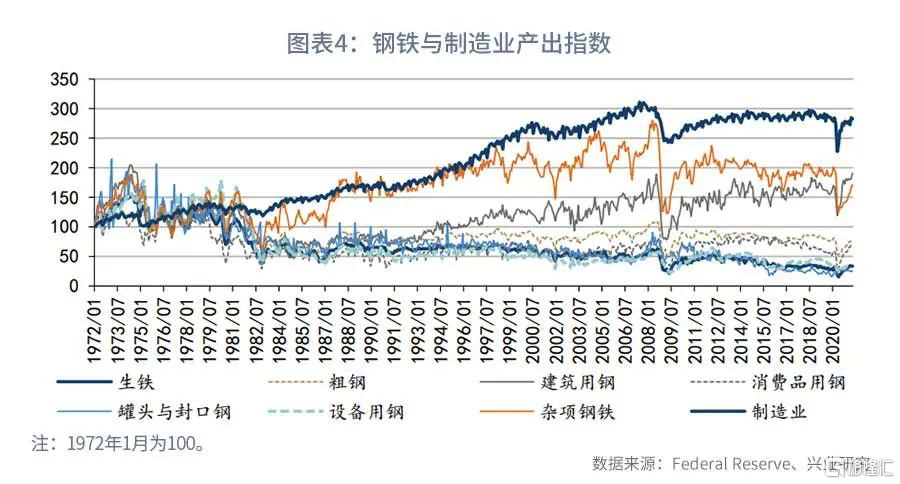

在初生金属中,钢铁的各个细分行业,包括生铁、粗钢、建筑用钢、设备用钢、消费品用钢和杂项钢铁的产出增长都低于制造业总体产出的增长。与基期相比,建筑用钢和杂项钢铁的产出在长期内实现了正增长,但粗钢、消费品用钢、设备用钢等的产出有不同程度的收缩。

铝的多数细分行业,如原铝、氧化铝等的产出在长期内都跑输了制造业的总体产出,尤其是原铝的产出在长期内是收缩的,但铝合金的产出增长能够和制造业总体产出比肩。这可能是由于铝合金的用途十分广泛,在建材、汽车、航空航天、包装材料和医疗器械等中均有使用。

在金属制品中,涂层、雕刻和热处理产品、机械车间(machine shop)和螺丝的产出增长快于制造业总体产出,锻压产品、建筑用金属、餐具和手工工具等产出的增长都慢于制造业总体产出。

2、石油煤炭与化工

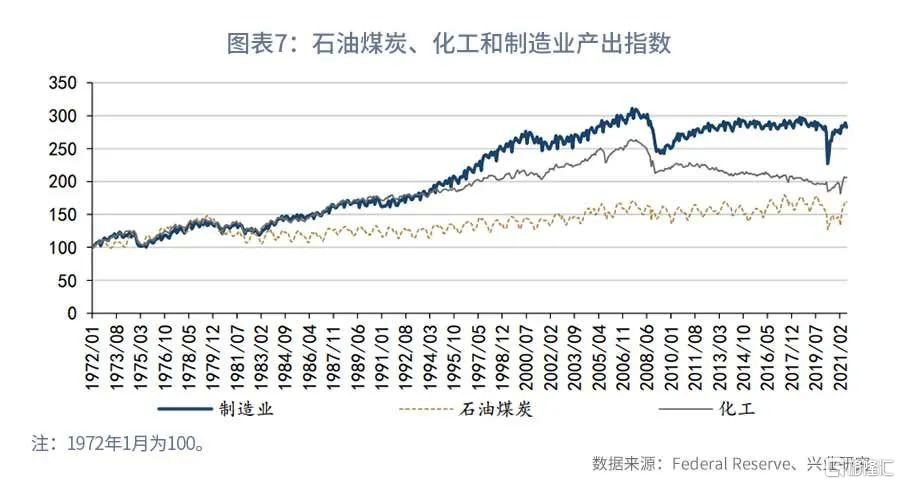

20世纪70年代以来,美国石油煤炭和化工行业的产出增速慢于制造业总体水平。

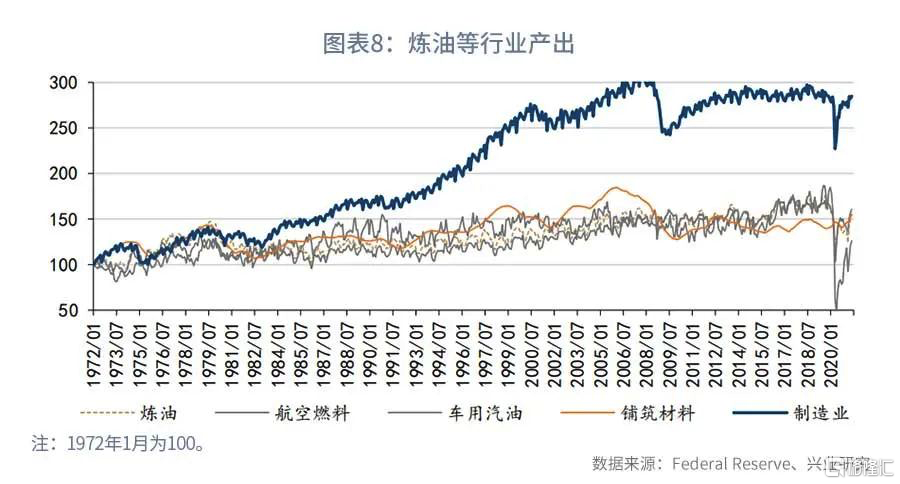

在石油煤炭行业中,无论是炼油、航空燃料、车用汽油还是铺筑材料的产出增长都慢于制造业总体水平。

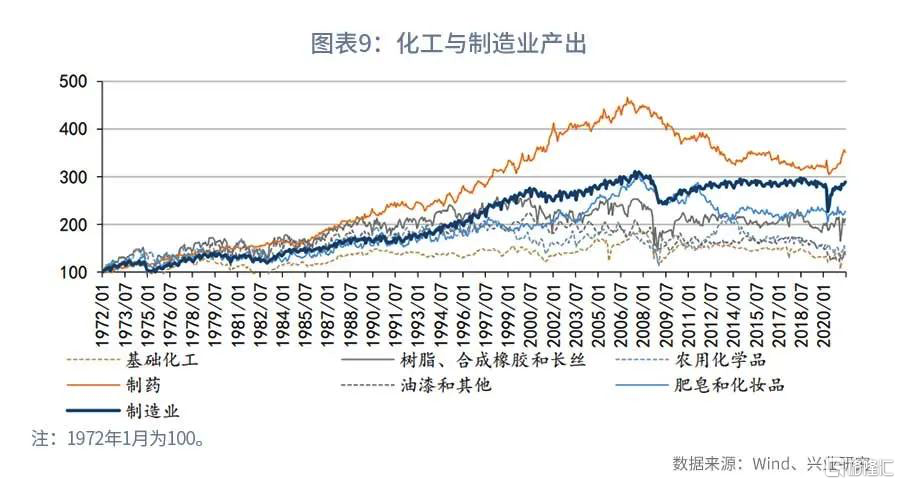

在化工行业中,医药的产出增长大幅跑赢制造业总体水平,其他细分行业增长均慢于制造业总体水平。不过,在其他细分行业中,树脂、合成橡胶和长丝、肥皂和化妆品的表现好于基础化工、油漆和农用化学品。

3、橡胶塑料和非金属矿物制品

美国经验显示,非金属矿物制品产出的增长低于制造业总体水平,但塑料橡胶行业的产出能够以高于或者接近制造业总体增速的速度增长。

在非金属矿制品中,无论是黏土和耐火材料、石灰石膏、玻璃还是水泥混凝土制品的产出均跑输制造业总产出。其中,黏土和耐火材料的表现最差。

在塑料橡胶行业中,塑料行业的产出增长速度显著高于制造业总体水平,但橡胶的产出增长慢于制造业。

4、机械和电气设备

长期来看,美国机械行业和电气设备行业产出增长慢于制造业。但在机械行业中,商业、服务业和通用目的机械的产出高于制造业总体水平。

在电气设备行业中,电池的长期表现好于家电和电气照明。

在电气设备行业中,电池的长期表现好于家电和电气照明。

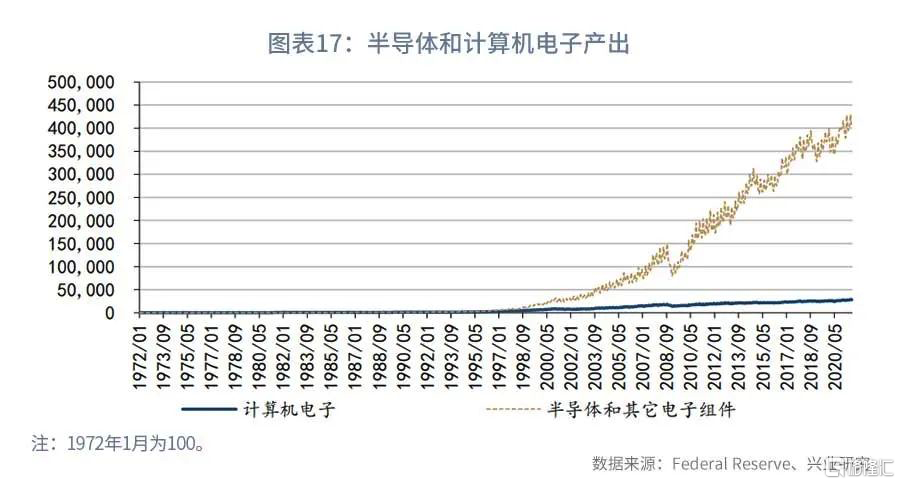

5、计算机电子

20世纪70年代以来,美国计算机电子行业的产出增长远远高于制造业总体水平,而在计算机电子行业中,半导体和其他电子组件产出增长又远远高于计算机电子行业的总体水平。

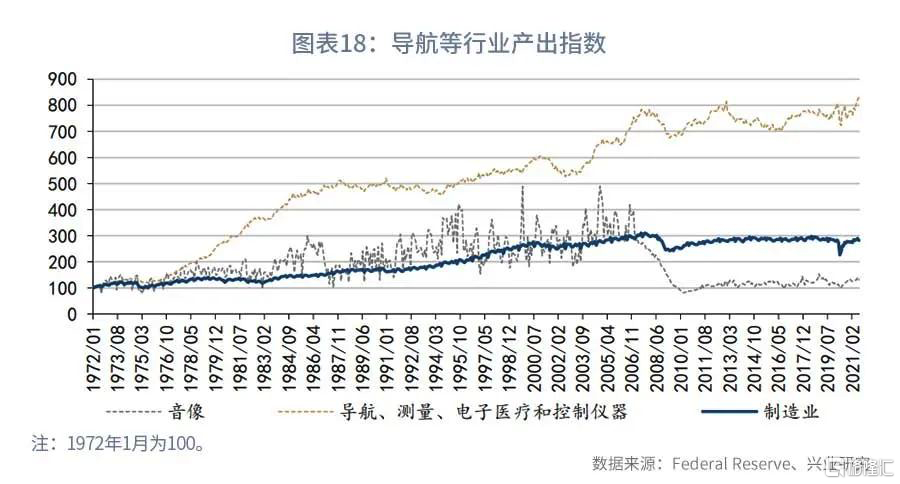

计算机电子行业中的导航、测量、电子医疗和控制仪器行业的产出增长也十分亮眼。音像产品产出在美国次贷危机前保持着与制造业总体水平接近的增速,但次贷危机后出现了断崖式的下跌。

6、交通运输

在美国,与交通运输相关的制造业领域中,机动车及零件行业的产出增长接近或略低于制造业总体水平,交通设备(主要指铁路船舶等)、航空与杂项运输的产出增长相对缓慢。

在机动车及零件中,轻型卡车和UV的产出增长远远高于制造业的总体水平,重卡大致保持了与制造业总体接近的增长,卡车拖车和汽车的增长则低于制造业的总体水平。

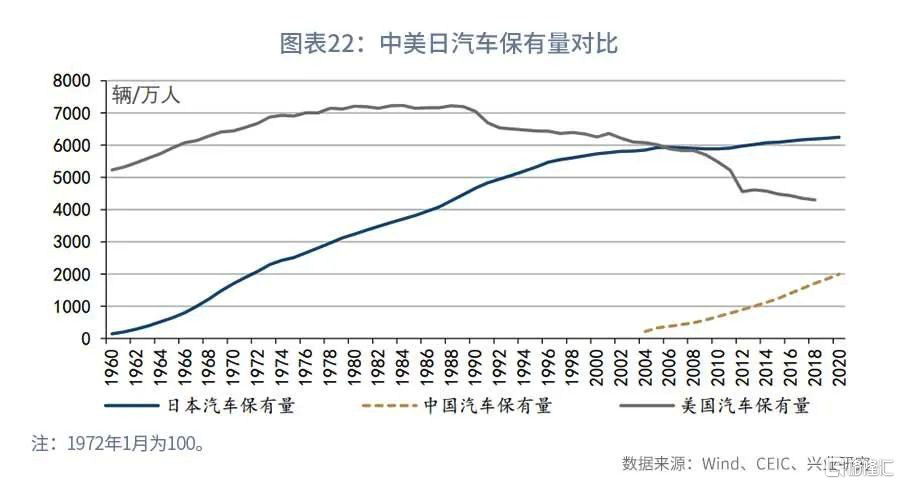

不过,由于我国人均汽车保有量依然较低,随着常住人口城镇化率的逐渐提高,我国机动车行业产出有潜力实现更快的增长。2020年中国汽车保有量接近每万人1990辆,不仅低于同期日本的每万人6242辆,也低于2018年美国的每万人4297辆。

7、基础消费品

长期来看,美国食品、饮料烟草、纺织、皮革制鞋等基础消费品的产出增长都慢于制造业总体水平。其中,食品产出保持着较为平稳的增长,纺织、纺织品和皮革制鞋行业的产出较基期均出现了收缩。

三、采矿业

自2013年有数据起至2020年,我国采矿业增加值同比持续低于工业增加值同比。在采矿业的营业收入中,2020年煤炭采选和油气开采行业的营业收入占比达到69%。根据中共中央国务院《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,到2025年,单位国内生产总值能耗比2020年下降13.5%,非化石能源消费比重达到20%左右;到2030年,单位国内生产总值能耗大幅下降,非化石能源消费比重达到25%左右。这意味着化石能源生产难以实现较快的增长,未来采矿业GDP翻番的难度较大。

四、电力、燃气等生产与供应业

自2002年有数据以来,我国单位GDP用电量稳中有降。2019年我国单位GDP用电量为0.5千瓦时/美元,美国和日本单位GDP用电量都是0.2千瓦时/美元。可见,我国单位GDP用电量还有继续下降的空间。相应地,电力行业增长的速度可能低于GDP总体增速。

五、建筑业

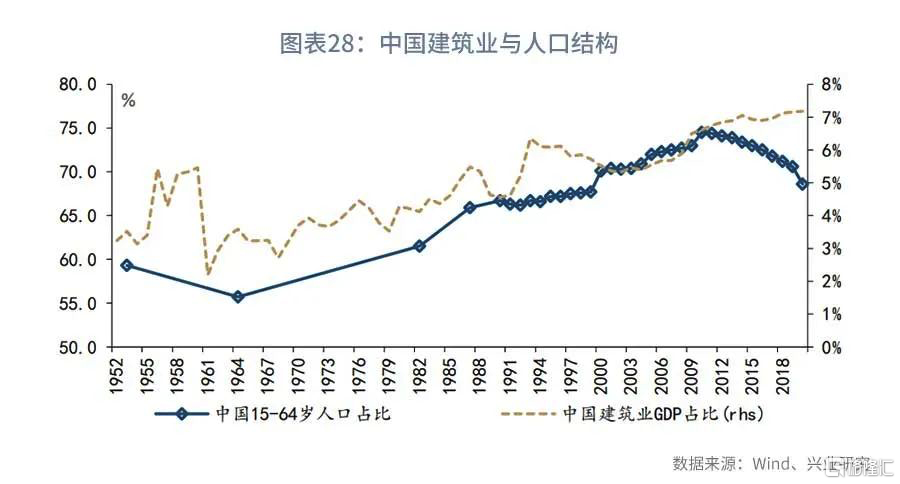

在建筑业方面,由于美国移民较多,人口结构有一定的特殊性,本文主要考察与我国文化背景更为相近的日本、韩国的建筑业发展情况。

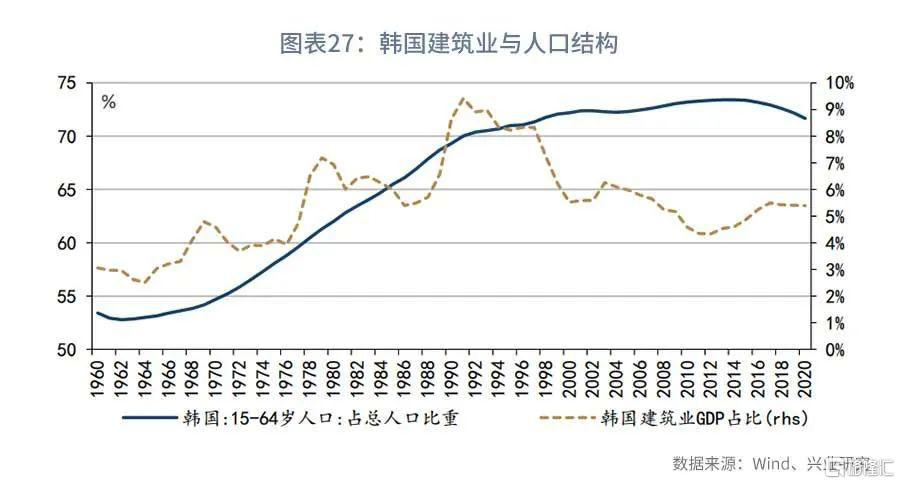

日本和韩国的经验显示,当劳动年龄人口占比上升时,建筑业占比容易出现提高。而当劳动年龄人口占比见顶或几乎不再上升时,建筑业占比会见顶回落。虽然我国劳动年龄人口占比已经见顶,但建筑业占比不降反升。由此来看,我国建筑业占比未来可能面临回落的压力。我们在2021年10月发布的报告《房地产周期:我国当前在何处》中指出,房地产行业存在着20年左右的周期性波动,而我国已经进入了房地产长周期的下行阶段。房地产长周期进入下行期也会带来建筑业占比的下降。因此,未来建筑业可能是GDP翻番的拖累项而非拉动项。

六、服务业

如果未来我国农林牧渔业、采矿业、电力和建筑业GDP占比下降,且制造业GDP占比基本稳定,则服务业GDP占比有望提升。这意味着,服务业需要以快于GDP的速度增长。结合国际经验与我国的国情来看,批发零售、医疗服务、通信服务和文化娱乐服务等有望以快于GDP的速度增长,成为拉动GDP翻番的重要力量。

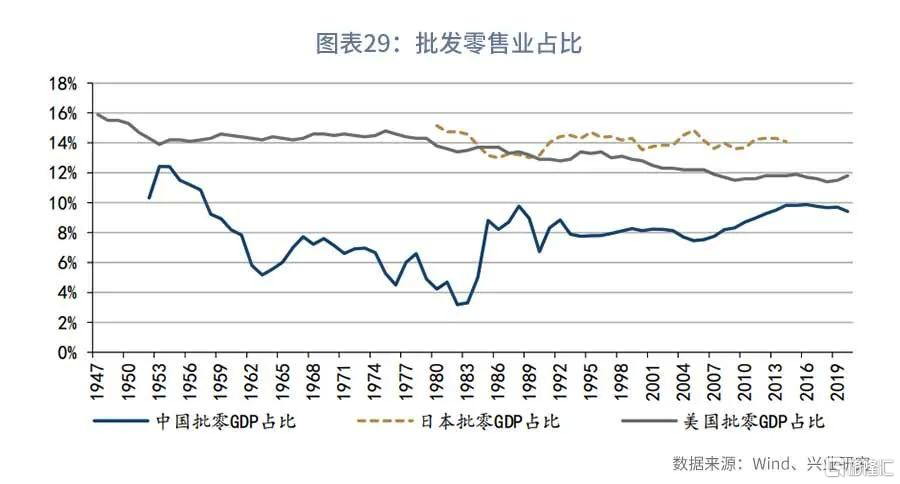

从批发零售业来看,20世纪60年代以来,我国批发零售业在GDP中的占比通常不超过10%。而日本和美国批发零售业在GDP中的占比都在10%以上。造成上述现象的原因在于,我国居民消费占GDP的比例偏低。2000年以来,我国居民消费在GDP中的占比低于50%,而同期日本居民消费在GDP中的占比在50%至60%之间,美国的这一比例则超过60%。随着我国经济进一步从投资驱动转为消费驱动,居民消费在GDP中的占比有望上升,带动批发零售业在GDP中的占比提升。

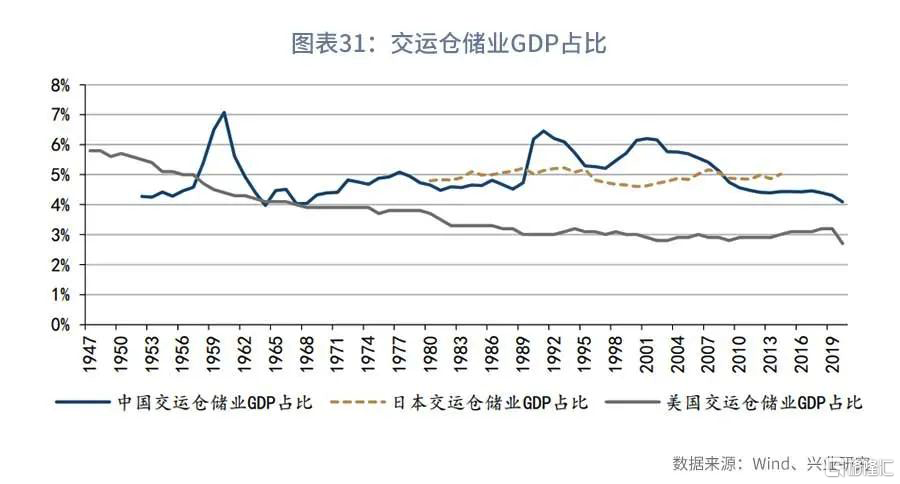

从交运仓储业来看,美国和日本的经验表明,交运仓储业GDP占比通常是稳定或者下降的。2001年以来我国交运仓储业GDP占比总体呈现下降趋势,难以成为拉动GDP翻番的主力。

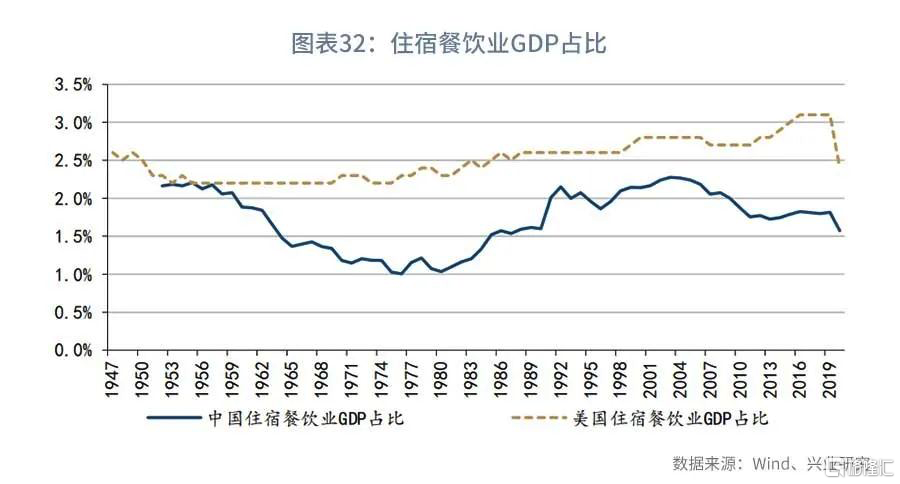

从住宿餐饮业来看,日本住宿餐饮业GDP占比数据不可得,但美国数据显示,美国住宿餐饮业GDP占比不高且波动有限。

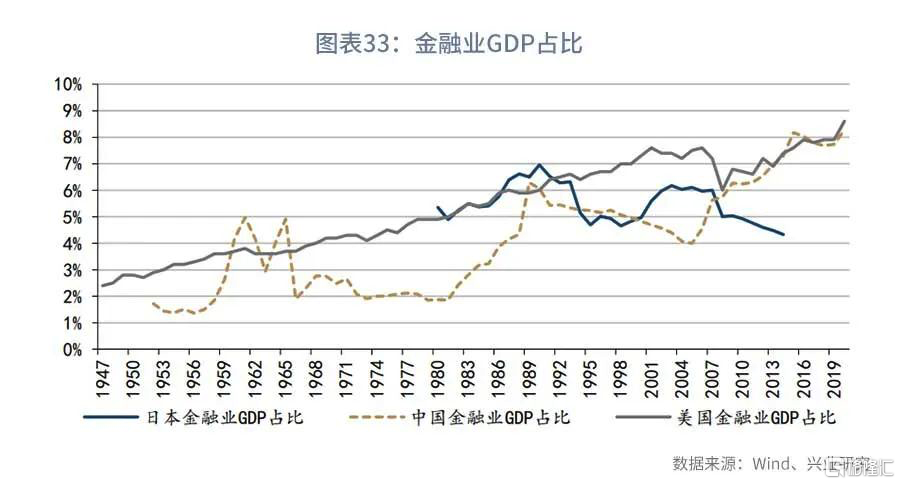

从金融业来看,美国金融业GDP占比波动上升,而日本金融业GDP占比波动较大。我国金融业GDP占比已经较高。2020年我国金融业GDP占比为8.3%,与美国同期的8.6%非常接近。而日本历史上金融业GDP占比最高时也仅为7.0%。因此,除非未来我国金融业国际化水平大幅提高、成长为真正服务于全球的金融体系,否则,金融业相当于我国GDP的比重提升的空间就很有限。

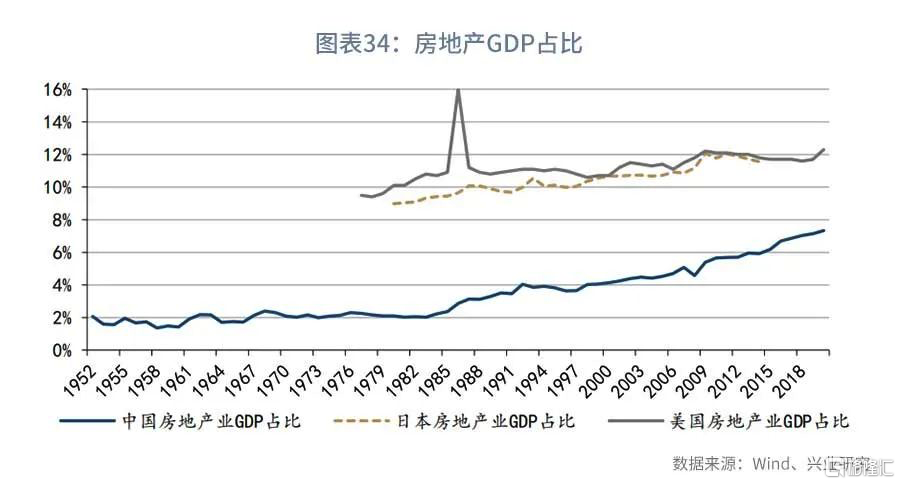

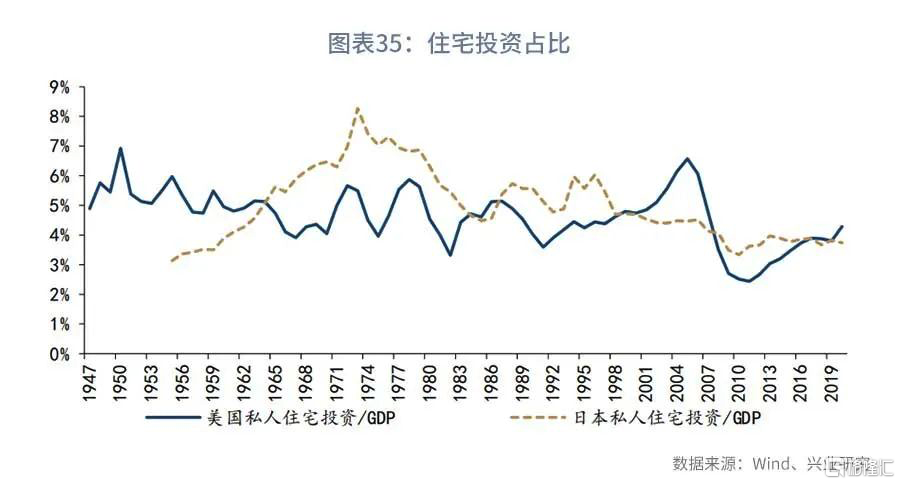

从房地产业来看,美国和日本的房地产业GDP占比都呈现波动上升的趋势,且都已经超过10%。2020年我国房地产业GDP的占比仅为7.3%,有进一步提升的空间。但需要注意的是,房地产业GDP占比提升并不意味着房地产投资的占比要继续增加。事实上,20世纪80年代以来美国和日本住宅投资在GDP中的占比都没有上升,甚至还有所下降,但房地产业GDP的占比依然在提高。这是因为房地产业并不仅仅包含房地产开发,还包括房地产的销售服务、物业管理服务、经纪服务和估价服务等。即使房地产投资的重要性下降,房地产销售和物业管理等服务依然能够创造较高的价值。

从其他服务业来看,教育、文化娱乐等细分行业的统计数据相对不完整,我们主要通过居民消费结构的变化来认识上述行业的发展前景。

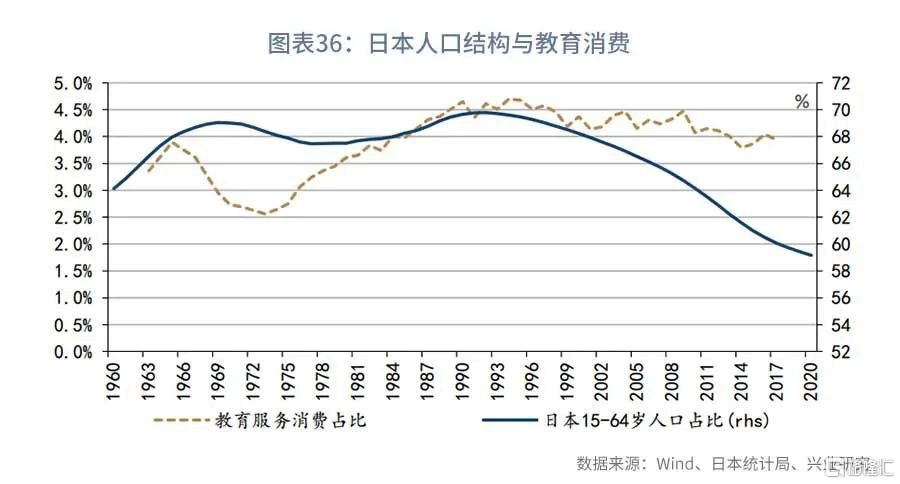

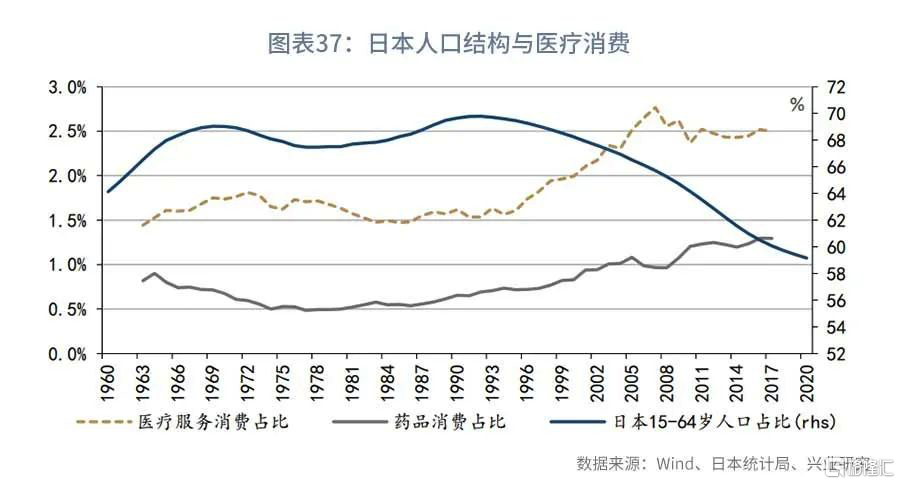

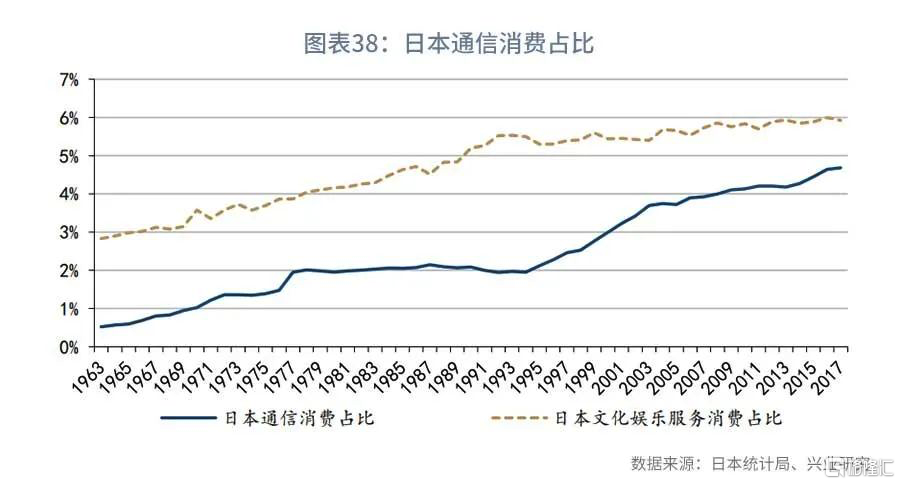

在与我国文化更加接近的日本,教育消费在消费支出中的占比与劳动年龄人口占比正相关。在劳动年龄人口见顶之后,教育消费的占比逐渐下降,但医疗服务和药品消费的占比都出现了明显的上升。与此同时,通信和文化娱乐消费在全部消费中的占比不断攀升。因此,医疗服务、通信和文化娱乐服务行业的产出都有望以高于GDP总体水平的速度增长。