本文来自格隆汇专栏:国君宏观董琦,作者:董琦 黄汝南

导读

保障性租赁住房是我国住房保障体系中最大短板,在一系列政策的催化下,2022年有望加速开工。综合考虑建安和土地投资、以及一些制约因素后,我们估算2022年保障性租赁住房的投资体量在3000亿-5000亿之间,拉动地产投资2-3个百分点。

摘要

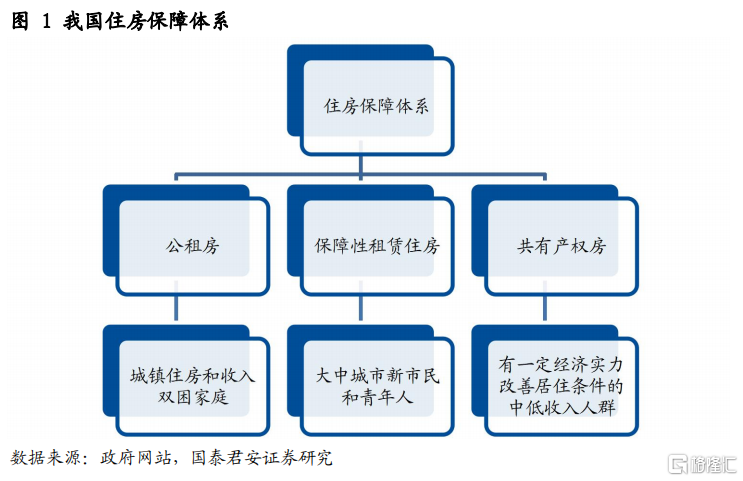

1.当前我国住房保障体系主要由公租房、保障性租赁住房和共有产权房三类构成,其中保障性租赁住房是最大短板。2021年中央和地方密集出台政策,意在理顺保障性租赁住房建设机制,预计2022年开工进度将有所加快。

2.保障性住房建设涉及实施主体是谁?土地从哪里来?钱从哪里来?

1)城投公司、房地产开发企业均可参与,部分采用PPP模式,使其具有“类基建”性质;

2)保障性租赁住房筹集来源丰富,25%为存量非住宅改建,40%为新增用地指标新建,其余则为利用存量土地(企事业单位自有土地、产业园区用地等)新建;

3)保障性租赁住房资金来源主要有财政和金融两个渠道,一般公共预算、专项债均可提供资金支持,PSL也是潜在可能。

3.我们统计了全国30多个城市“十四五”时期保障性租赁住房建设规划,按照建安和土地购置投资两部分计算,并考虑到一些制约因素,估算2022年保障性租赁住房的投资量级在3000亿-5000亿之间,拉动地产投资2-3个百分点;其中建安投资量级在2000-4000亿之间,拉动地产投资1.5-2.5个百分点。

4.当前保障性租赁住房建设还面临一些制约因素,如果部分制约因素在未来缓解,会进一步带来保障性租赁住房建设投资的提升:

1)从房企意愿来说,我国城市租金回报率长期处于世界较低水平,制约房企保障房投资积极性,为促使规划落地,可能需要更多激发国有房企和城投参与建设;

2)我们对套均面积和单位建安成本的假设处于上沿,可能高估了保障房的建安投资规模,保障房面积多在70平以下,且供应套数中包括了建安成本较低的宿舍、床位等;

3)房地产开发投资完成额仅统计房地产开发法人单位,可能使部分保障房投资无法计入地产投资之中。

1. 保障性租赁住房是什么?

当前我国住房保障体系主要由公租房、保障性租赁住房和共有产权房三类构成。根据2021年8月国新办“努力实现全体人民住有所居”新闻发布会,公租房的保障对象是城镇住房和收入双困家庭;保障性租赁住房主要解决人口净流入的重点城市、主要是大中城市的新市民和青年人的住房问题;而共有产权房则主要面向有一定经济实力改善居住条件的中低收入人群。

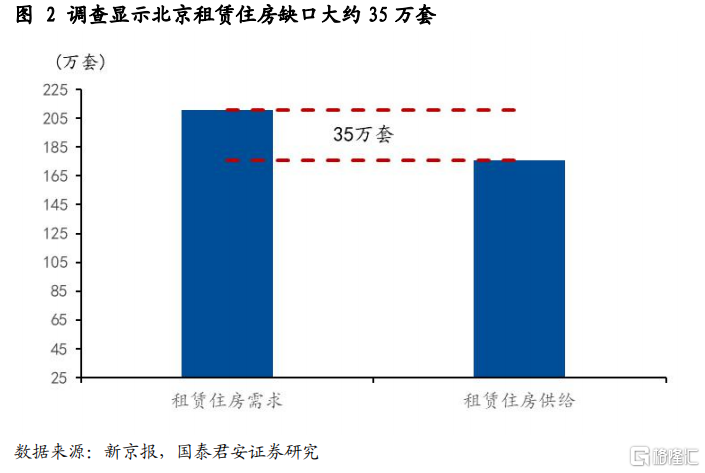

我国住房保障体系中,保障性租赁住房是最大短板。目前公租房对城镇户籍的低保、低收入住房困难家庭已经做到了应保尽保,共有产权房则是各城市政府因地制宜,没有统一政策;而保障性租赁住房的供需矛盾比较突出。住建部负责人在国新办新闻发布会上表示,大城市有70%的新市民和青年人租房,然而租金付得起的房子区位比较远,区位比较好的租金又比较贵,成为新市民、青年人买不起房和租不好房的一个现实困难。以北京市为例,有政协委员通过调查发现,目前北京市租赁住房需求约为211万套,租赁住房供给约为176万套,缺口约35万套。

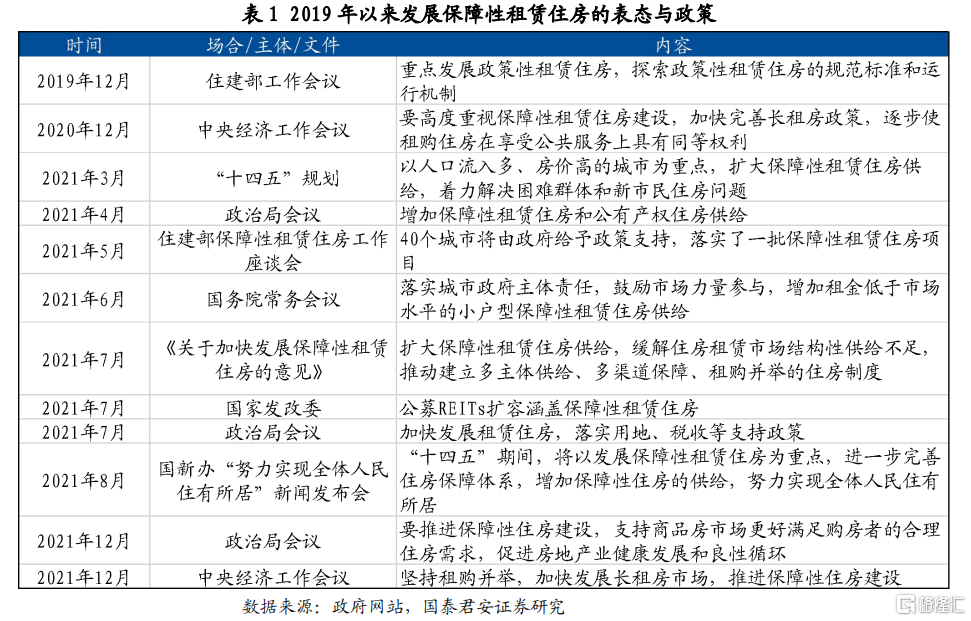

2021年中央和地方密集出台政策,意在理顺保障性租赁住房建设机制。2019年12月住建部工作会议首提“重点发展政策性租赁住房”,此后2020年中央经济工作会议和“十四五”规划均强调了加强保障性租赁住房建设;2021年6月国务院常务会议和7月国办发布的《关于加快发展保障性租赁住房的意见》中,在保障性租赁住房用地指标、“商改租”“工改租”以及参与企业税收优惠等方面都给予了明确的政策支持,意在理顺实施机制,提高企业积极性;2021年下半年,已有数十个城市出台了“十四五”时期保障房建设工作计划。可以说,2021年是保障性租赁住房政策真正落地的一年。

尽管政策支持力度加大,但2021年保障性租赁住房开工进度仍不理想,预计2022年开工进度将会有所加快。考虑到施工周期,我们认为若各市要完成2025年前的建设计划,需要在2023年以前全部密集开工,也就是每年大约新开工计划套数的1/3。然而从数据来看,多数城市新开工套数占“十四五”规划的比重不足20%。例如“十四五”时期武汉计划供应保障性租赁住房25万套,但2021计划建设仅2.16万套。我们认为,随着各项政策细则逐渐落地,租赁住房的经营机制进一步理顺,2022年将会是新开工加快的一年。

2. 保障性租赁住房如何建设?

保障性住房建设涉及实施主体是谁、土地从哪里来以及钱从哪里来三个问题。我们梳理各地相关规划和政策,总结了保障性租赁住房建设的几大特征。

2.1. 保障性租赁住房谁来建?

保障性租赁住房建设既可以由房地产开发企业来承担,也可以由地方城投公司来承担,其中约有3/4是新建住宅,1/4为存量房屋改建住宅。

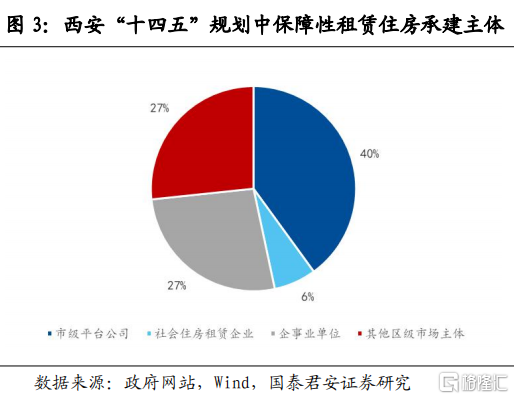

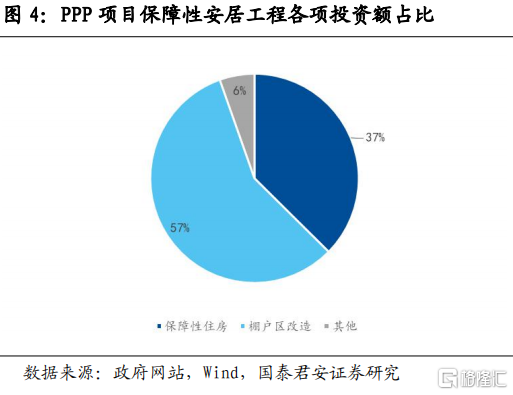

第一,城投公司、房地产开发企业均可参与,部分保障性租赁住房具有“类基建”性质。参与保障性租赁住房建设的市场主体不限于房地产开发企业,地方城投平台、专业化住房租赁企业均可参与。例如,济南保障性租赁住房规划即指出,“政府给予土地、财税、金融等政策支持,积极引导多主体参与保障性租赁住房,鼓励国有企业及各类社会主体参与保障性租赁住房建设和运营管理”。从西安的规划可以看到,市级和区级城投平台公司承担了67%的保障房建设任务,房地产和住房租赁企业则承担了33%。对于城投平台参与假设的保障性租赁住房,其运作模式类似于基建投资。正是由于保障性租赁住房具有“类基建”性质,目前较多采用PPP建设模式。截至2021年10月,PPP项目中保障性安居工程投资额为4206亿,其中棚改占比约57%,保障性住房占比约37%,体量在1600亿左右。

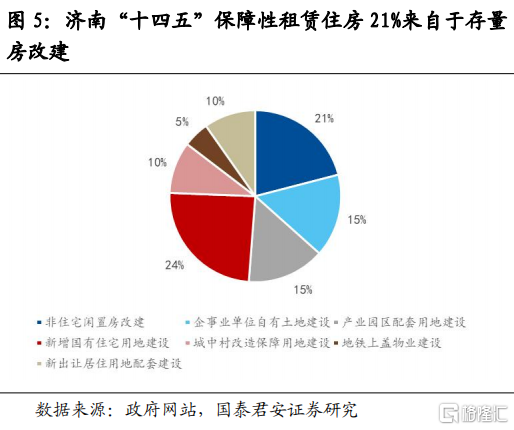

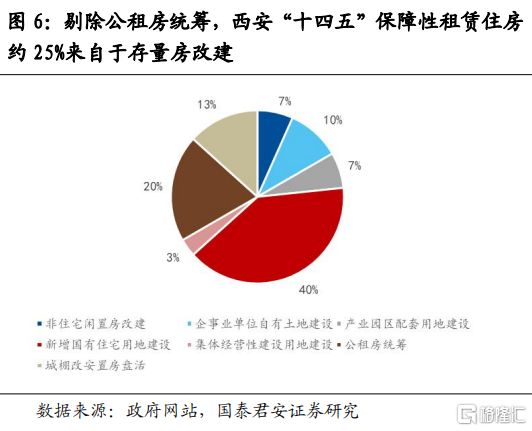

第二,保障性租赁住房筹集来源丰富,存量房屋改建比例在25%左右。保障性租赁住房的供给来源可分为新建和改建两种。改建就是将闲置的商业用房、厂房、仓储等非住宅改造为保障性租赁住房,在济南“十四五”保障性租赁住房规划中改建比例为21%,西安则为7%,但西安保障房来源中包括的棚改安置房盘活也应算作改建投资,去掉无需增加投资的由公租房统筹的20%,则西安保障房改建投资占新建+改建的比例为25%。新建保障房中,主要来自于新增国有住宅用地建设(也就是按照常规商品房流程建设的保障房)、企事业单位自有土地建设、产业园区配套用地建设(在产业园区内为解决职住平衡问题新建的职工公寓或宿舍)、以及城中村集体经营性建设用地建设的保障房。

2.2. 保障性租赁住房建设的钱从哪里来?

保障性租赁住房资金来源主要有财政和金融两个渠道。由于保障性租赁住房没有了正常房地产链条的销售环节,因此缺少定金及预付款、个人按揭贷款等购房款作为资金来源,因此会更加依赖于财政资金和银行贷款。总的来看,保障房建设资金对财政的依赖度更高,这一点也与基建投资类似。

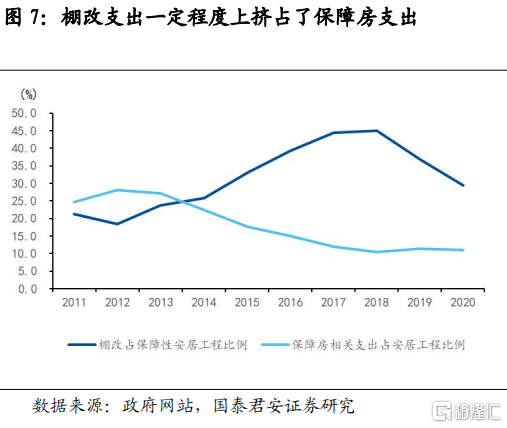

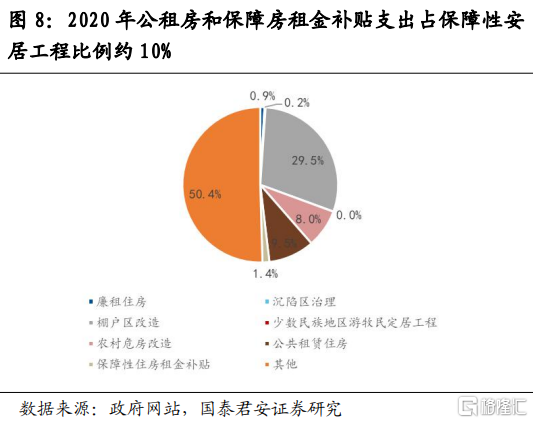

第一,一般公共预算支出中包含保障性安居工程支出,但公租房和保障性租赁住房相关支出仅占其10%左右,且以租金补贴为主。“保障性安居工程支出”是一级支出科目“住房保障支出”下的二级科目,近年来体量在3000亿左右,包括廉租房、棚改、农村危房改造、公租房、保障性住房租金补贴等。其中公租房和保障房租金补贴支出仅占10%左右,主要原因是资金更多用于棚户区改造(2020年占比约30%);2018年以后棚改资金占比下降,保障房相关支出占比有所上升。但我们认为,随着财政保民生压力不断增大,即使棚改支出减少,一般公共预算也不会大规模参与保障房建设,相关支出以租金补贴为主。

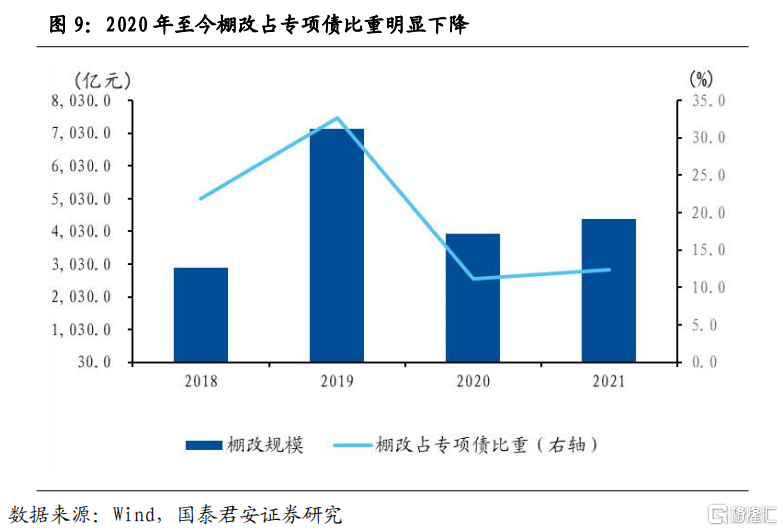

第二,专项债用于保障性安居工程的项目绝大多数投向了棚改,随着棚改退潮和政策倾斜,专项债有望成为保障性租赁住房建设重要的资金来源。由于专项债对项目收益有严格要求,因此一直以来用于保障性安居工程的项目95%以上投向了棚改,最高时棚改占专项债资金比例达到32.7%(2019年),随后棚改资金需求快速萎缩,2020年和2021年至今分别占专项债的11.2%和12.4%。棚改占比下降的同时,其他类别的保障性安居工程投资体量开始提高。2021年至今棚改占保障性安居工程比重下降至不足9成,但主要被老旧小区改造所补充,我们仅在深圳11月发行的几支专项债中明确看到了“保障性租赁住房”的身影,但体量仅有3亿。我们认为随着棚改退潮,政策向保障性租赁住房倾斜,专项债有望成为保障房建设重要的资金来源。

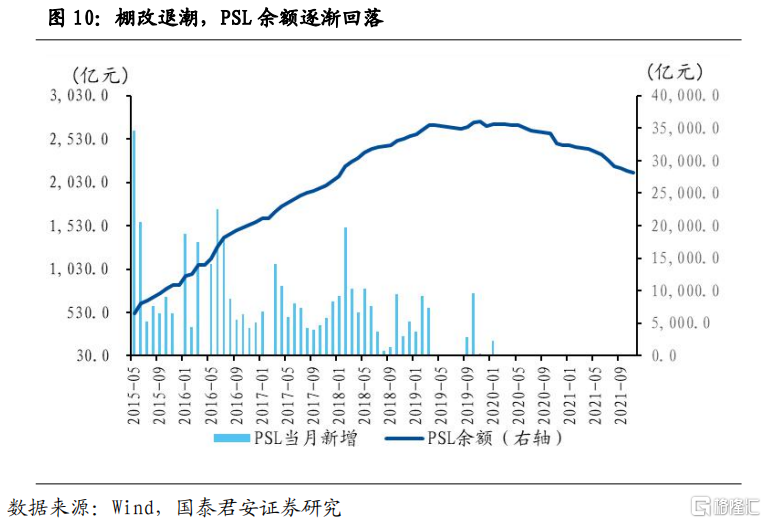

第三,央行重启PSL为商业银行补充流动性也是潜在的政策选项。补充抵押贷款规模随棚改的推进而迅速扩大,高峰时全年净新增接近万亿;但随着棚改退潮,2020年以来央行不再进行PSL操作,存量余额见顶回落。我们认为,保障性租赁住房有望接续棚改,央行重启PSL为商业银行的保障房贷款提供流动性,也是可能的政策选项。

3. 保障性租赁住房建设能拉动多少地产投资?

2022年保障性租赁住房体量有多大,能拉动多少地产投资?我们通过统计全国30多个城市“十四五”时期保障性租赁住房建设规划,按照建安和土地购置两部分进行了估算,并考虑了一些制约因素。综合来看,2022年保障性租赁住房的投资量级在3000亿-5000亿之间,拉动地产投资2-3个百分点。

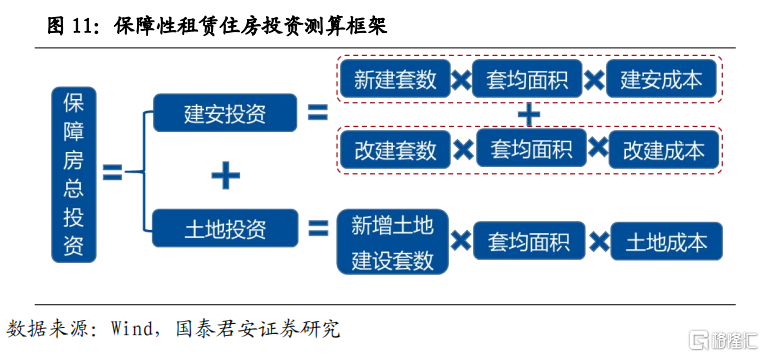

3.1. 保障性租赁住房的测算框架

第一步:估算“十四五”保障房供应总套数

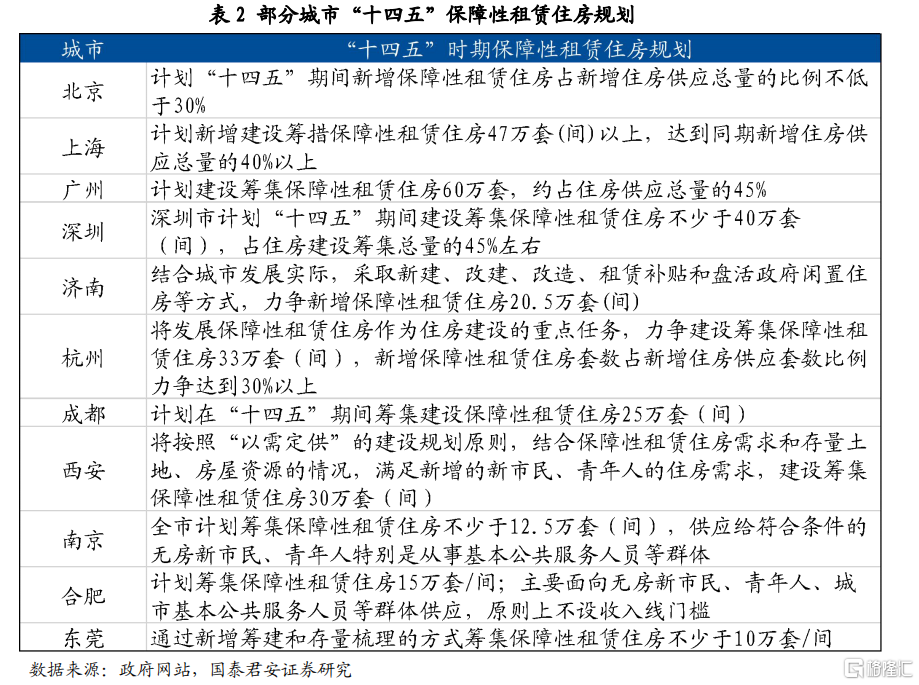

在我们统计的30多个城市“十四五”时期保障性租赁住房规划中,有约20个城市给出了明确的供应套数,加总大约是500万套,另外十几个城市我们采用对标的方法估算,例如若是热点二线城市/省会城市/普通城市等,我们就以给出明确套数的热点二线城市/省会城市/普通城市的供应数量对标,得出“十四五”保障房供应总套数在600万-700万套之间。

第二步:假设套均面积

根据政策文件,保障性租赁住房以70平以下小户型为主,但对于具体的面积分布我们可获得的信息有限,因此假设套均面积70平米,相当于可建设的最大面积。

第三步:假设2022年供应比例

从新闻报道来看,2021年各地保障房开工进度不佳,普遍在“十四五”整体规划的20%以下,我们认为在政策的催化下,保障房有望加速开工,叠加2021年开工建设在2022年完工的部分。我们设置了2022年供应600万-700万套总规划的1/3和1/4两种假设。

第四步:假设保障房新建和改建的比例

保障房不全都是新建成,其中有一部分是从存量非住宅(商业用房、厂房、仓储等)改建而来的,改建的建安成本远小于新建的建安成本。从规划比较详细的西安和济南的文件里可以看到,改建比例大约占1/4。因此我们给出新建和改建的比例为3:1。

第五步:假设新建和改建的单位建安成本

从商品房建安成本来推算,新建保障房的单位建安成本在3000-4000元/平方米,我们取中间值3500元;改建成本我们则参考老旧小区改造,各地老旧小区改造的单位成本在500-1000元,我们同样取中间值750元。

第六步:估算保障房的土地购置投资

新建的保障房来源主要包括企事业单位自有土地建设、产业园区配套用地建设、新增国有住宅用地建设等,其中企事业单位自由土地建设和产业园区配套用地建设都是利用存量土地,只有新增国有住宅用地建设涉及土地“招拍挂”等一系列类似于商品房建设的流程,新增土地建设比例大约为40%。参考商品房单位面积土地成本在4000元左右,从上海等城市的实践来看,纯租赁住宅的土地出让价格大约只有普通商品住宅的30%,即1200元/平米。

第七步:加总建安投资和土地购置投资

在上述假设下,2022年保障房建安投资规模在3000亿-4600亿之间,土地购置投资在500亿-780亿之间,加总两项总投资在3400亿到5300亿之间。

2021年房地产开发投资体量在15万亿左右,则保障房建设拉动2022年房地产投资2.3%-3.6%,其中建安投资拉动2.0%-3.1%。

3.2. 核心制约因素有哪些?

在基本测算框架之外,还有一些制约因素需要考虑,主要包括企业投资意愿、测算假设和统计口径等方面。

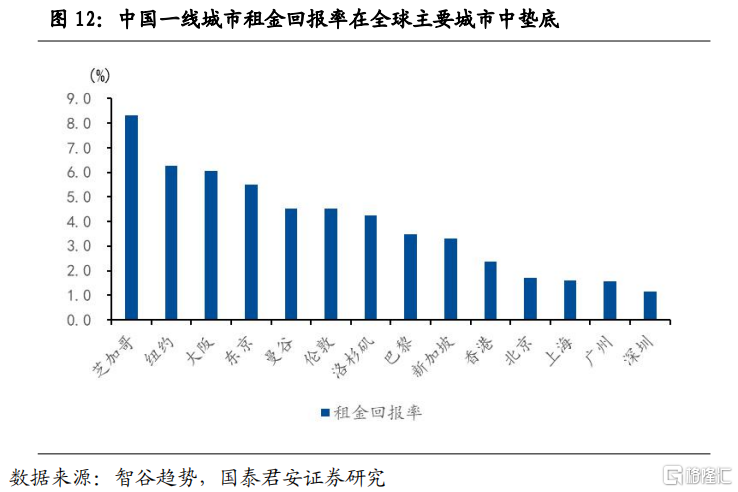

第一,从企业投资意愿来说,我国城市租金回报率长期处于世界较低水平,制约企业保障房投资积极性。保障性租赁住房兼具房地产、基建和公益三重属性。各地保障性租赁住房规划中对租金往往有明确规定,要求租金不高于同地段同品质市场化租金的90%,因此与市场化租赁的租金价差并没有很高,且这些差价基本通过政府在税收、贷款等方面的优惠即可对企业予以补偿。核心矛盾在于,我国大中城市即使是市场化的租金回报率在全世界范围内也处于较低水平。因此,我们认为若要顺利完成“十四五”目标,更多国有房企和城投企业的参与。

第二,对套均面积和单位建安成本的假设处于上沿,可能高估保障房的建安投资规模。一方面,70平米的套均面积是保障房的最大建设面积,一些单身公寓面积可能只有50平左右,因此建设面积存在高估的可能;另一方面,大部分城市给出的保障房供应计划,既有公寓,也有宿舍(比如产业园区内为解决职工职住平衡问题而建设的集体宿舍),更有床位(例如上海“十四五”规划的42万套/间/宿舍床位,包括宿舍床位20万张)。宿舍和床位的建设成本显然远低于公寓楼,因此实际加权平均建安成本可能小于3500元/平。

第三,房地产投资的统计口径问题,可能使部分保障房投资无法计入。按照现有的固定资产投资统计制度,房地产开发投资的统计对象是房地产开发法人单位,非房地产开发企业进行的房地产投资活动不计入到房地产开发投资口径当中。因此,若大量城投公司参与到保障房建设中,可能导致这些投资不能完全计入房地产投资之中,导致对地产投资的拉动偏低。

综合考虑上述制约因素,我们认为2022年保障性租赁住房投资量级在3000亿-5000亿之间,拉动地产投资2-3个百分点;其中建安投资量级在2000-4000亿之间,拉动地产投资1.5-2.5个百分点。