本文來自格隆匯專欄:國君宏觀董琦,作者:董琦 黃汝南

導讀

保障性租賃住房是我國住房保障體系中最大短板,在一系列政策的催化下,2022年有望加速開工。綜合考慮建安和土地投資、以及一些制約因素後,我們估算2022年保障性租賃住房的投資體量在3000億-5000億之間,拉動地產投資2-3個百分點。

摘要

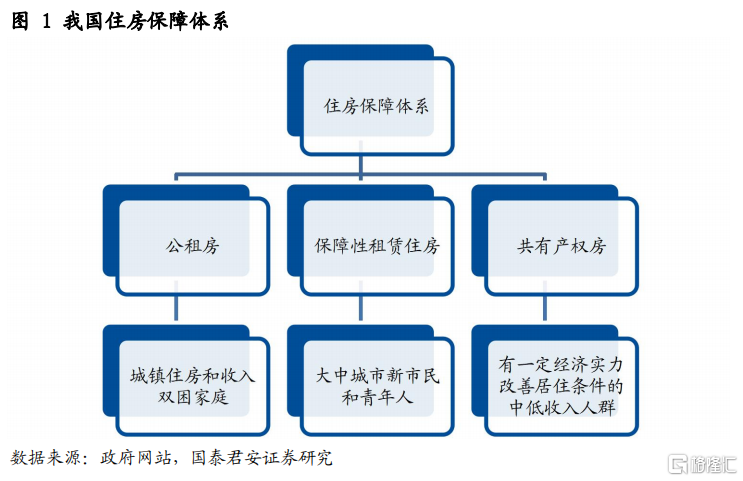

1.當前我國住房保障體系主要由公租房、保障性租賃住房和共有產權房三類構成,其中保障性租賃住房是最大短板。2021年中央和地方密集出台政策,意在理順保障性租賃住房建設機制,預計2022年開工進度將有所加快。

2.保障性住房建設涉及實施主體是誰?土地從哪裏來?錢從哪裏來?

1)城投公司、房地產開發企業均可參與,部分採用PPP模式,使其具有“類基建”性質;

2)保障性租賃住房籌集來源豐富,25%為存量非住宅改建,40%為新增用地指標新建,其餘則為利用存量土地(企事業單位自有土地、產業園區用地等)新建;

3)保障性租賃住房資金來源主要有財政和金融兩個渠道,一般公共預算、專項債均可提供資金支持,PSL也是潛在可能。

3.我們統計了全國30多個城市“十四五”時期保障性租賃住房建設規劃,按照建安和土地購置投資兩部分計算,並考慮到一些制約因素,估算2022年保障性租賃住房的投資量級在3000億-5000億之間,拉動地產投資2-3個百分點;其中建安投資量級在2000-4000億之間,拉動地產投資1.5-2.5個百分點。

4.當前保障性租賃住房建設還面臨一些制約因素,如果部分制約因素在未來緩解,會進一步帶來保障性租賃住房建設投資的提升:

1)從房企意願來説,我國城市租金回報率長期處於世界較低水平,制約房企保障房投資積極性,為促使規劃落地,可能需要更多激發國有房企和城投參與建設;

2)我們對套均面積和單位建安成本的假設處於上沿,可能高估了保障房的建安投資規模,保障房面積多在70平以下,且供應套數中包括了建安成本較低的宿舍、牀位等;

3)房地產開發投資完成額僅統計房地產開發法人單位,可能使部分保障房投資無法計入地產投資之中。

1. 保障性租賃住房是什麼?

當前我國住房保障體系主要由公租房、保障性租賃住房和共有產權房三類構成。根據2021年8月國新辦“努力實現全體人民住有所居”新聞發佈會,公租房的保障對象是城鎮住房和收入雙困家庭;保障性租賃住房主要解決人口淨流入的重點城市、主要是大中城市的新市民和青年人的住房問題;而共有產權房則主要面向有一定經濟實力改善居住條件的中低收入人羣。

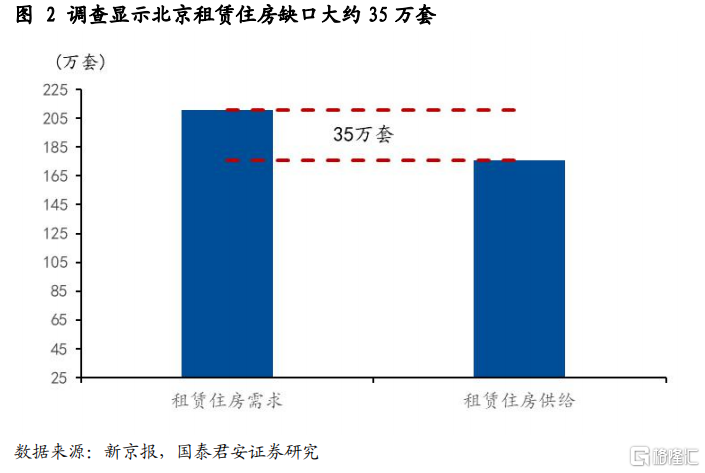

我國住房保障體系中,保障性租賃住房是最大短板。目前公租房對城鎮户籍的低保、低收入住房困難家庭已經做到了應保盡保,共有產權房則是各城市政府因地制宜,沒有統一政策;而保障性租賃住房的供需矛盾比較突出。住建部負責人在國新辦新聞發佈會上表示,大城市有70%的新市民和青年人租房,然而租金付得起的房子區位比較遠,區位比較好的租金又比較貴,成為新市民、青年人買不起房和租不好房的一個現實困難。以北京市為例,有政協委員通過調查發現,目前北京市租賃住房需求約為211萬套,租賃住房供給約為176萬套,缺口約35萬套。

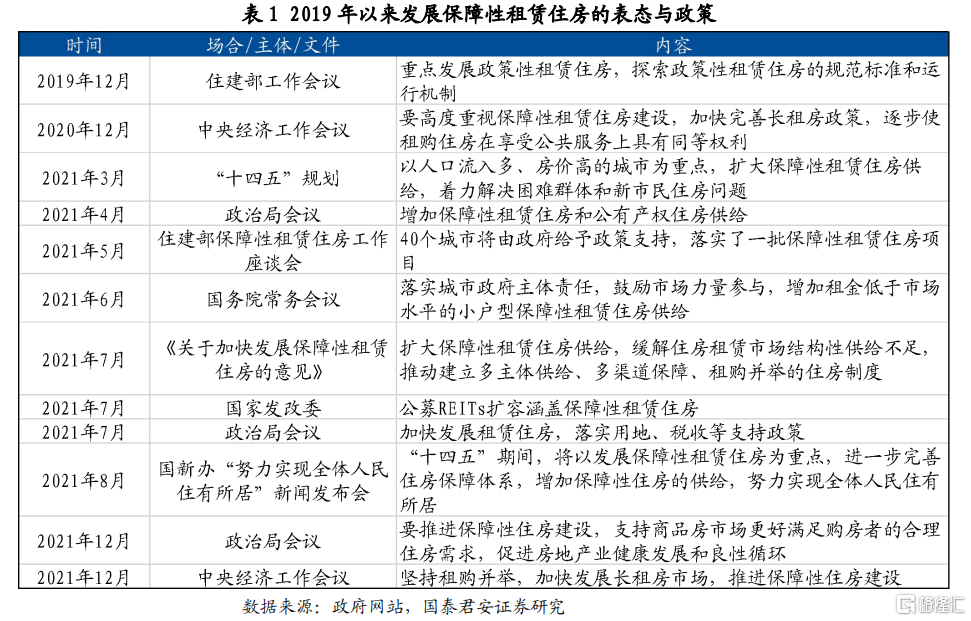

2021年中央和地方密集出台政策,意在理順保障性租賃住房建設機制。2019年12月住建部工作會議首提“重點發展政策性租賃住房”,此後2020年中央經濟工作會議和“十四五”規劃均強調了加強保障性租賃住房建設;2021年6月國務院常務會議和7月國辦發佈的《關於加快發展保障性租賃住房的意見》中,在保障性租賃住房用地指標、“商改租”“工改租”以及參與企業税收優惠等方面都給予了明確的政策支持,意在理順實施機制,提高企業積極性;2021年下半年,已有數十個城市出台了“十四五”時期保障房建設工作計劃。可以説,2021年是保障性租賃住房政策真正落地的一年。

儘管政策支持力度加大,但2021年保障性租賃住房開工進度仍不理想,預計2022年開工進度將會有所加快。考慮到施工週期,我們認為若各市要完成2025年前的建設計劃,需要在2023年以前全部密集開工,也就是每年大約新開工計劃套數的1/3。然而從數據來看,多數城市新開工套數佔“十四五”規劃的比重不足20%。例如“十四五”時期武漢計劃供應保障性租賃住房25萬套,但2021計劃建設僅2.16萬套。我們認為,隨着各項政策細則逐漸落地,租賃住房的經營機制進一步理順,2022年將會是新開工加快的一年。

2. 保障性租賃住房如何建設?

保障性住房建設涉及實施主體是誰、土地從哪裏來以及錢從哪裏來三個問題。我們梳理各地相關規劃和政策,總結了保障性租賃住房建設的幾大特徵。

2.1. 保障性租賃住房誰來建?

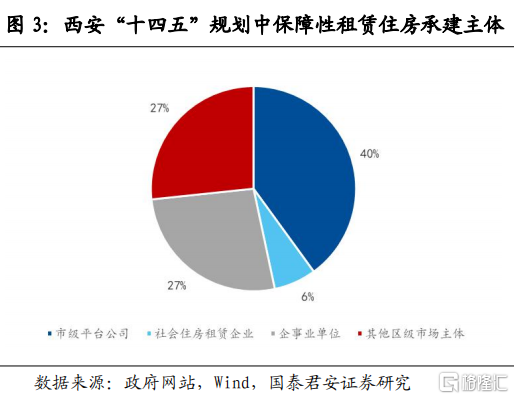

保障性租賃住房建設既可以由房地產開發企業來承擔,也可以由地方城投公司來承擔,其中約有3/4是新建住宅,1/4為存量房屋改建住宅。

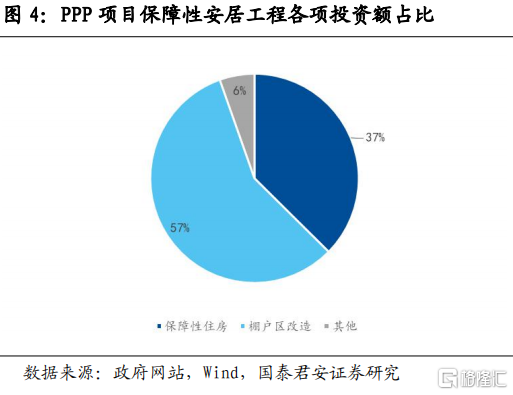

第一,城投公司、房地產開發企業均可參與,部分保障性租賃住房具有“類基建”性質。參與保障性租賃住房建設的市場主體不限於房地產開發企業,地方城投平台、專業化住房租賃企業均可參與。例如,濟南保障性租賃住房規劃即指出,“政府給予土地、財税、金融等政策支持,積極引導多主體參與保障性租賃住房,鼓勵國有企業及各類社會主體參與保障性租賃住房建設和運營管理”。從西安的規劃可以看到,市級和區級城投平台公司承擔了67%的保障房建設任務,房地產和住房租賃企業則承擔了33%。對於城投平台參與假設的保障性租賃住房,其運作模式類似於基建投資。正是由於保障性租賃住房具有“類基建”性質,目前較多采用PPP建設模式。截至2021年10月,PPP項目中保障性安居工程投資額為4206億,其中棚改佔比約57%,保障性住房佔比約37%,體量在1600億左右。

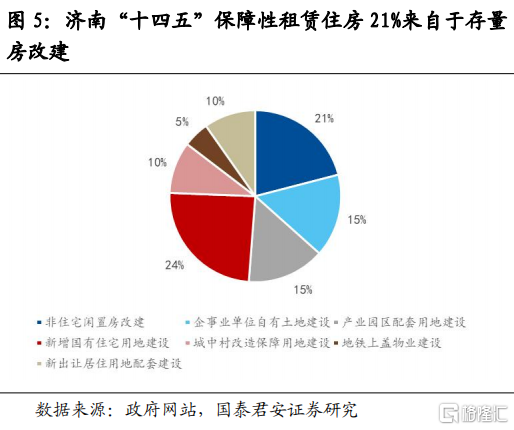

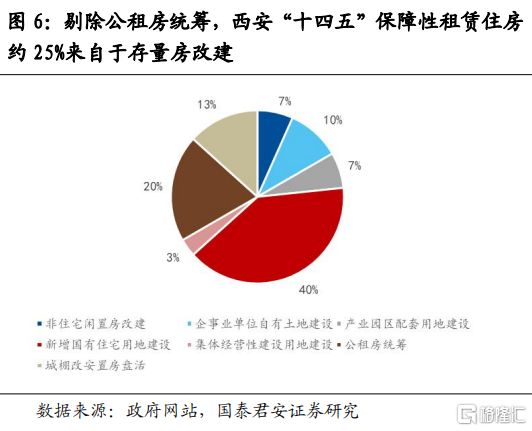

第二,保障性租賃住房籌集來源豐富,存量房屋改建比例在25%左右。保障性租賃住房的供給來源可分為新建和改建兩種。改建就是將閒置的商業用房、廠房、倉儲等非住宅改造為保障性租賃住房,在濟南“十四五”保障性租賃住房規劃中改建比例為21%,西安則為7%,但西安保障房來源中包括的棚改安置房盤活也應算作改建投資,去掉無需增加投資的由公租房統籌的20%,則西安保障房改建投資佔新建+改建的比例為25%。新建保障房中,主要來自於新增國有住宅用地建設(也就是按照常規商品房流程建設的保障房)、企事業單位自有土地建設、產業園區配套用地建設(在產業園區內為解決職住平衡問題新建的職工公寓或宿舍)、以及城中村集體經營性建設用地建設的保障房。

2.2. 保障性租賃住房建設的錢從哪裏來?

保障性租賃住房資金來源主要有財政和金融兩個渠道。由於保障性租賃住房沒有了正常房地產鏈條的銷售環節,因此缺少定金及預付款、個人按揭貸款等購房款作為資金來源,因此會更加依賴於財政資金和銀行貸款。總的來看,保障房建設資金對財政的依賴度更高,這一點也與基建投資類似。

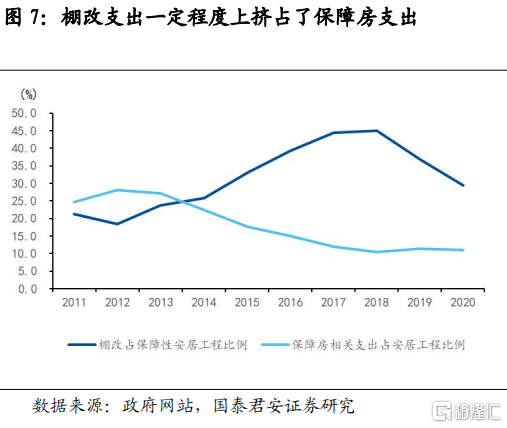

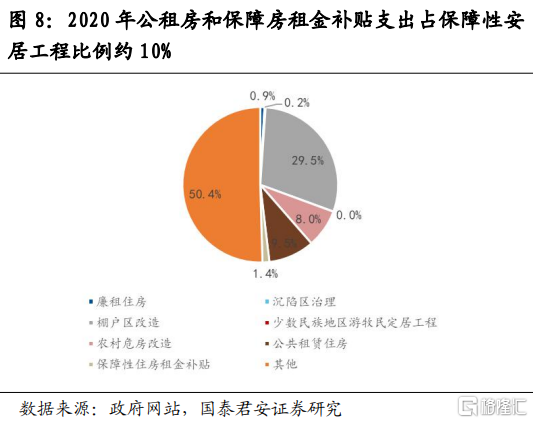

第一,一般公共預算支出中包含保障性安居工程支出,但公租房和保障性租賃住房相關支出僅佔其10%左右,且以租金補貼為主。“保障性安居工程支出”是一級支出科目“住房保障支出”下的二級科目,近年來體量在3000億左右,包括廉租房、棚改、農村危房改造、公租房、保障性住房租金補貼等。其中公租房和保障房租金補貼支出僅佔10%左右,主要原因是資金更多用於棚户區改造(2020年佔比約30%);2018年以後棚改資金佔比下降,保障房相關支出佔比有所上升。但我們認為,隨着財政保民生壓力不斷增大,即使棚改支出減少,一般公共預算也不會大規模參與保障房建設,相關支出以租金補貼為主。

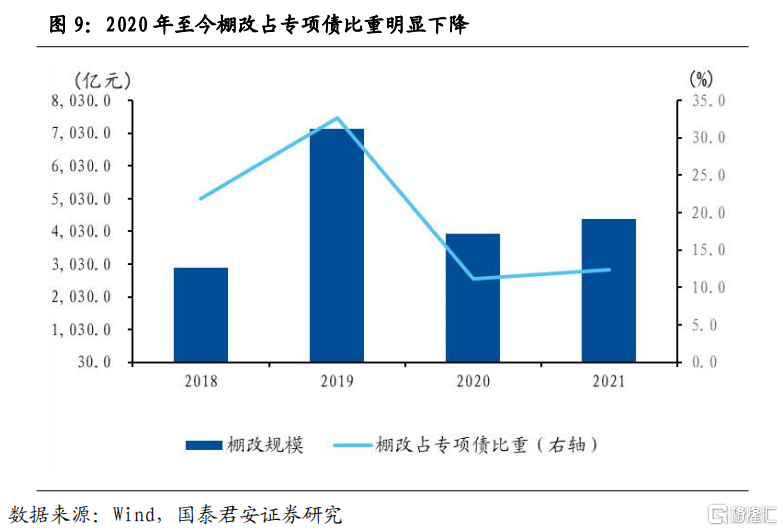

第二,專項債用於保障性安居工程的項目絕大多數投向了棚改,隨着棚改退潮和政策傾斜,專項債有望成為保障性租賃住房建設重要的資金來源。由於專項債對項目收益有嚴格要求,因此一直以來用於保障性安居工程的項目95%以上投向了棚改,最高時棚改佔專項債資金比例達到32.7%(2019年),隨後棚改資金需求快速萎縮,2020年和2021年至今分別佔專項債的11.2%和12.4%。棚改佔比下降的同時,其他類別的保障性安居工程投資體量開始提高。2021年至今棚改佔保障性安居工程比重下降至不足9成,但主要被老舊小區改造所補充,我們僅在深圳11月發行的幾支專項債中明確看到了“保障性租賃住房”的身影,但體量僅有3億。我們認為隨着棚改退潮,政策向保障性租賃住房傾斜,專項債有望成為保障房建設重要的資金來源。

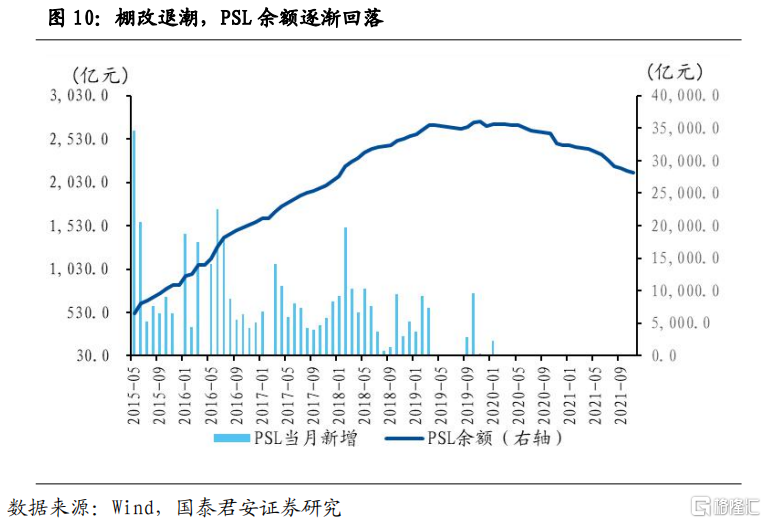

第三,央行重啟PSL為商業銀行補充流動性也是潛在的政策選項。補充抵押貸款規模隨棚改的推進而迅速擴大,高峯時全年淨新增接近萬億;但隨着棚改退潮,2020年以來央行不再進行PSL操作,存量餘額見頂回落。我們認為,保障性租賃住房有望接續棚改,央行重啟PSL為商業銀行的保障房貸款提供流動性,也是可能的政策選項。

3. 保障性租賃住房建設能拉動多少地產投資?

2022年保障性租賃住房體量有多大,能拉動多少地產投資?我們通過統計全國30多個城市“十四五”時期保障性租賃住房建設規劃,按照建安和土地購置兩部分進行了估算,並考慮了一些制約因素。綜合來看,2022年保障性租賃住房的投資量級在3000億-5000億之間,拉動地產投資2-3個百分點。

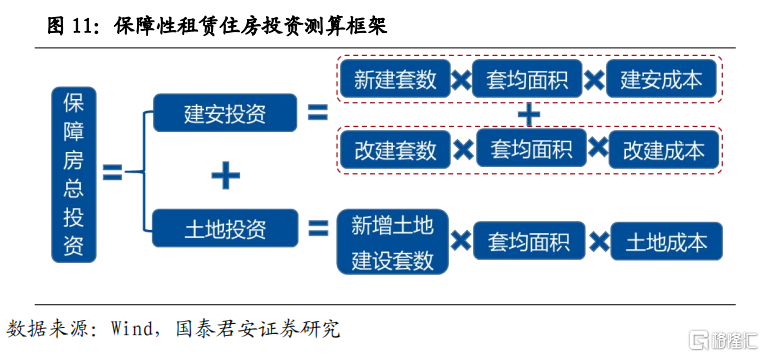

3.1. 保障性租賃住房的測算框架

第一步:估算“十四五”保障房供應總套數

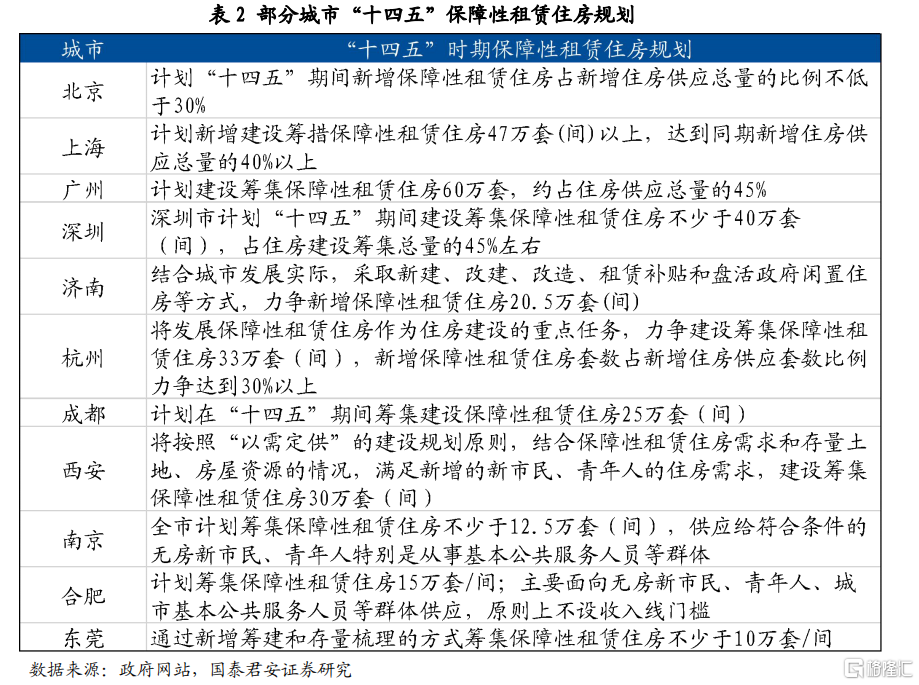

在我們統計的30多個城市“十四五”時期保障性租賃住房規劃中,有約20個城市給出了明確的供應套數,加總大約是500萬套,另外十幾個城市我們採用對標的方法估算,例如若是熱點二線城市/省會城市/普通城市等,我們就以給出明確套數的熱點二線城市/省會城市/普通城市的供應數量對標,得出“十四五”保障房供應總套數在600萬-700萬套之間。

第二步:假設套均面積

根據政策文件,保障性租賃住房以70平以下小户型為主,但對於具體的面積分布我們可獲得的信息有限,因此假設套均面積70平米,相當於可建設的最大面積。

第三步:假設2022年供應比例

從新聞報道來看,2021年各地保障房開工進度不佳,普遍在“十四五”整體規劃的20%以下,我們認為在政策的催化下,保障房有望加速開工,疊加2021年開工建設在2022年完工的部分。我們設置了2022年供應600萬-700萬套總規劃的1/3和1/4兩種假設。

第四步:假設保障房新建和改建的比例

保障房不全都是新建成,其中有一部分是從存量非住宅(商業用房、廠房、倉儲等)改建而來的,改建的建安成本遠小於新建的建安成本。從規劃比較詳細的西安和濟南的文件裏可以看到,改建比例大約佔1/4。因此我們給出新建和改建的比例為3:1。

第五步:假設新建和改建的單位建安成本

從商品房建安成本來推算,新建保障房的單位建安成本在3000-4000元/平方米,我們取中間值3500元;改建成本我們則參考老舊小區改造,各地老舊小區改造的單位成本在500-1000元,我們同樣取中間值750元。

第六步:估算保障房的土地購置投資

新建的保障房來源主要包括企事業單位自有土地建設、產業園區配套用地建設、新增國有住宅用地建設等,其中企事業單位自由土地建設和產業園區配套用地建設都是利用存量土地,只有新增國有住宅用地建設涉及土地“招拍掛”等一系列類似於商品房建設的流程,新增土地建設比例大約為40%。參考商品房單位面積土地成本在4000元左右,從上海等城市的實踐來看,純租賃住宅的土地出讓價格大約只有普通商品住宅的30%,即1200元/平米。

第七步:加總建安投資和土地購置投資

在上述假設下,2022年保障房建安投資規模在3000億-4600億之間,土地購置投資在500億-780億之間,加總兩項總投資在3400億到5300億之間。

2021年房地產開發投資體量在15萬億左右,則保障房建設拉動2022年房地產投資2.3%-3.6%,其中建安投資拉動2.0%-3.1%。

3.2. 核心制約因素有哪些?

在基本測算框架之外,還有一些制約因素需要考慮,主要包括企業投資意願、測算假設和統計口徑等方面。

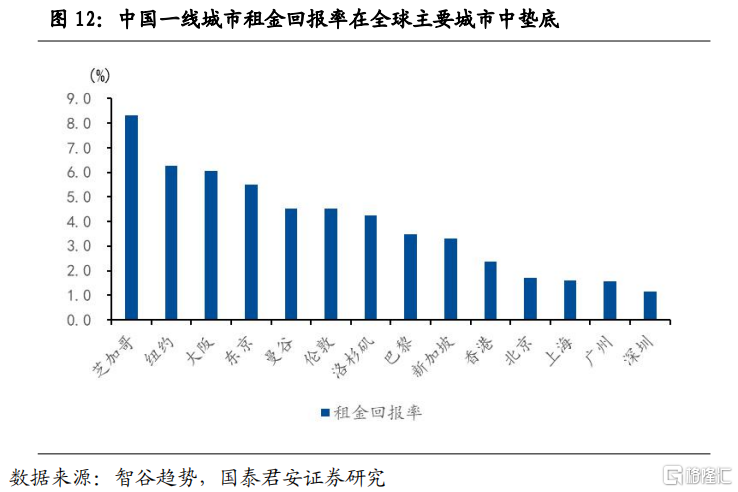

第一,從企業投資意願來説,我國城市租金回報率長期處於世界較低水平,制約企業保障房投資積極性。保障性租賃住房兼具房地產、基建和公益三重屬性。各地保障性租賃住房規劃中對租金往往有明確規定,要求租金不高於同地段同品質市場化租金的90%,因此與市場化租賃的租金價差並沒有很高,且這些差價基本通過政府在税收、貸款等方面的優惠即可對企業予以補償。核心矛盾在於,我國大中城市即使是市場化的租金回報率在全世界範圍內也處於較低水平。因此,我們認為若要順利完成“十四五”目標,更多國有房企和城投企業的參與。

第二,對套均面積和單位建安成本的假設處於上沿,可能高估保障房的建安投資規模。一方面,70平米的套均面積是保障房的最大建設面積,一些單身公寓面積可能只有50平左右,因此建設面積存在高估的可能;另一方面,大部分城市給出的保障房供應計劃,既有公寓,也有宿舍(比如產業園區內為解決職工職住平衡問題而建設的集體宿舍),更有牀位(例如上海“十四五”規劃的42萬套/間/宿舍牀位,包括宿舍牀位20萬張)。宿舍和牀位的建設成本顯然遠低於公寓樓,因此實際加權平均建安成本可能小於3500元/平。

第三,房地產投資的統計口徑問題,可能使部分保障房投資無法計入。按照現有的固定資產投資統計制度,房地產開發投資的統計對象是房地產開發法人單位,非房地產開發企業進行的房地產投資活動不計入到房地產開發投資口徑當中。因此,若大量城投公司參與到保障房建設中,可能導致這些投資不能完全計入房地產投資之中,導致對地產投資的拉動偏低。

綜合考慮上述制約因素,我們認為2022年保障性租賃住房投資量級在3000億-5000億之間,拉動地產投資2-3個百分點;其中建安投資量級在2000-4000億之間,拉動地產投資1.5-2.5個百分點。

More Content