港股点评

中金升腾盛博药-B目标价30%至52元 评级“跑赢行业”

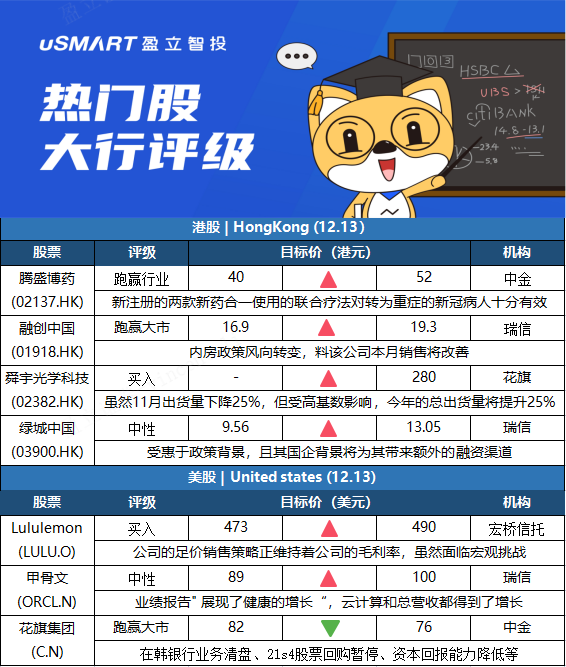

中金发表报告指,腾盛博药-B(02137.HK)上周四(9日)发布公告,旗下新冠病毒中和抗体联合疗法的两款药物注册申请获得国家药监局批准,该联合疗法可用于治疗轻型和普通型且伴有进展为重型(包括住院或死亡)高风险因素的成人和青少年新冠病毒感染患者。由于两款药物获批上市,报告上调其成功率至100%以及上调了销售价格,维持公司今年每股亏损预测90分人民币不变,并将明年每股盈测上调37%至1.85元人民币。报告採用现金流贴现(DCF)估值法,假设加权平均资金成本(WACC)为8.7%,永续增长率为2%;并将估值切换至2022年底,上调目标价30%至52港元,维持“跑赢行业”评级。

瑞信一举升融创评级至“跑赢大市” 目标价上调至19.3元

瑞信发表报告,预期融创中国(01918.HK)股价将出现反弹,主因内地房地产政策或会转为对需求提供更多支持,且主要开发商有序去槓杆将成为监管机构的优先事项。该行预期,在更多新项目推出下,融创本月的销售料能改善至约500亿元人民币,而利好的按揭政策亦有望令现金收款率维持超过90%。虽然内房发展商需时改善营运及财务,但相信政策展望好转能推动对融创的市场情绪及其股价有更强反弹。瑞信将融创股份评级由“跑输大市”升至“跑赢大市”,目标价由16.9元上调至19.3元。至于今明两年盈利预测分别下调0.4%及1.4%,2023年则升2.4%。

花旗:维持舜宇光学科技买入评级,目标价280港元花旗发表研究报告指,相信舜宇光学科技(02382.HK)的毛利率将可受惠于自动化进程及更好营运效率,又相信与苹果(AAPL.O)的合作已很稳定;维持其买入评级,目标价280港元。该行指,手机镜头模块今年累计出货量按年升14%至6.22亿件,低于其全年20-25%的增长目标,认为主要是由于中国客户表现较差。车载镜头方面,11月出货量按年跌25%,主要受高基数影响,今年累计出货量按年升25%至6300万件,对比全年目标为30-35%增长。该行相信,汽车零部件短缺仍然是影响车载镜头订单的主要原因。

瑞士信贷:上调绿城中国评级至中性 目标价上调至13.05港元瑞信发表研究报告指,预期绿城中国(03900.HK)可受惠于政策环境,同时其国企背景亦将为融资渠道提供支持。绿城截至11月底已实现全年销售目标,虽第三季销售放缓,但首11月土地收购占销售额比例为约56%,相信有充足可售资源来推动明年销售额持续增长,即使基数高于同业,估计明年合约销售额增幅将达8%。由于销售好过预期,将绿城21至23财年的盈利预测上调1%至6%,并因现金回笼周期加快,将资产净值预测上调9%,政策前景改善下资产净值折让由60%收窄至50%,目标价由9.56港元上调至13.05港元,评级由跑输大市上调至中性。

美股点评

美国宏桥信托投资集团:将Lululemon目标价从473美元上调至490美元 维持买入评级美国宏桥信托投资集团分析师Camilo Lyon将Lululemon(LULU.O)的目标价从473美元上调至490美元,并保持对该股的买入评级。分析师在一份研究报告中告诉投资者,尽管整个供应链面临着宏观挑战,但Lululemon公布的第三季度业绩“令人印象深刻”,在商店销售和DTC(直接面对消费者)营销都取得了平衡。Lyon补充到,Lululemon的足价销售策略正维持着其总毛利率水平,因为相对于2019财年的水平,减价率有所下降

花旗:将甲骨文目标价从89美元上调至100美元 维持中性评级花旗银行分析师Tyler Radke将甲骨文(ORCL.N)的目标价从89美元上调至100美元,并保持对该股的中性评级。Radke在一份研究报告中告诉投资者,该公司昨晚的业绩报告“展现了健康的增长”,云计算和总营收都有适度的重新加速。该分析师表示,现在营收增长正在加快,未来会有更激烈的竞争,而且甲骨文的估值与同行相比是有溢价的。

瑞士信贷:将花旗集团目标价从82美元下调至76美元 维持跑赢大市评级

瑞士信贷分析师Susan Roth Katzke将花旗集团(C.N)目标价从82美元下调至76美元,但保持对该股的跑赢大市评级,以反映花旗受以下因素的影响:在韩国的消费银行业务清盘、21年第四季度暂停股票回购、资本回报能力降低,以及对拨备前净收入(PPNR)增长前景的评估更加保守。