大行每日評級 | 多支美股被機構評超配評級

港股點評

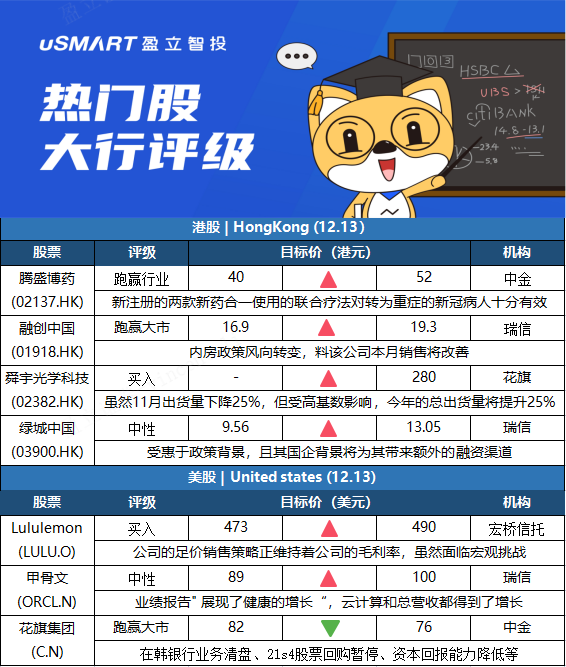

中金升騰盛博藥-B目標價30%至52元 評級“跑贏行業”

中金髮表報告指,騰盛博藥-B(02137.HK)上週四(9日)發佈公告,旗下新冠病毒中和抗體聯合療法的兩款藥物註冊申請獲得國家藥監局批準,該聯合療法可用於治療輕型和普通型且伴有進展爲重型(包括住院或死亡)高風險因素的成人和青少年新冠病毒感染患者。由於兩款藥物獲批上市,報告上調其成功率至100%以及上調了銷售價格,維持公司今年每股虧損預測90分人民幣不變,並將明年每股盈測上調37%至1.85元人民幣。報告採用現金流貼現(DCF)估值法,假設加權平均資金成本(WACC)爲8.7%,永續增長率爲2%;並將估值切換至2022年底,上調目標價30%至52港元,維持“跑贏行業”評級。

瑞信一舉升融創評級至“跑贏大市” 目標價上調至19.3元

瑞信發表報告,預期融創中國(01918.HK)股價將出現反彈,主因內地房地產政策或會轉爲對需求提供更多支持,且主要開發商有序去槓桿將成爲監管機構的優先事項。該行預期,在更多新項目推出下,融創本月的銷售料能改善至約500億元人民幣,而利好的按揭政策亦有望令現金收款率維持超過90%。雖然內房發展商需時改善營運及財務,但相信政策展望好轉能推動對融創的市場情緒及其股價有更強反彈。瑞信將融創股份評級由“跑輸大市”升至“跑贏大市”,目標價由16.9元上調至19.3元。至於今明兩年盈利預測分別下調0.4%及1.4%,2023年則升2.4%。

花旗:維持舜宇光學科技買入評級,目標價280港元花旗發表研究報告指,相信舜宇光學科技(02382.HK)的毛利率將可受惠於自動化進程及更好營運效率,又相信與蘋果(AAPL.O)的合作已很穩定;維持其買入評級,目標價280港元。該行指,手機鏡頭模塊今年累計出貨量按年升14%至6.22億件,低於其全年20-25%的增長目標,認爲主要是由於中國客戶表現較差。車載鏡頭方面,11月出貨量按年跌25%,主要受高基數影響,今年累計出貨量按年升25%至6300萬件,對比全年目標爲30-35%增長。該行相信,汽車零部件短缺仍然是影響車載鏡頭訂單的主要原因。

瑞士信貸:上調綠城中國評級至中性 目標價上調至13.05港元瑞信發表研究報告指,預期綠城中國(03900.HK)可受惠於政策環境,同時其國企背景亦將爲融資渠道提供支持。綠城截至11月底已實現全年銷售目標,雖第三季銷售放緩,但首11月土地收購佔銷售額比例爲約56%,相信有充足可售資源來推動明年銷售額持續增長,即使基數高於同業,估計明年合約銷售額增幅將達8%。由於銷售好過預期,將綠城21至23財年的盈利預測上調1%至6%,並因現金回籠週期加快,將資產淨值預測上調9%,政策前景改善下資產淨值折讓由60%收窄至50%,目標價由9.56港元上調至13.05港元,評級由跑輸大市上調至中性。

美股點評

美國宏橋信託投資集團:將Lululemon目標價從473美元上調至490美元 維持買入評級美國宏橋信託投資集團分析師Camilo Lyon將Lululemon(LULU.O)的目標價從473美元上調至490美元,並保持對該股的買入評級。分析師在一份研究報告中告訴投資者,儘管整個供應鏈面臨着宏觀挑戰,但Lululemon公佈的第三季度業績“令人印象深刻”,在商店銷售和DTC(直接面對消費者)營銷都取得了平衡。Lyon補充到,Lululemon的足價銷售策略正維持着其總毛利率水平,因爲相對於2019財年的水平,減價率有所下降

花旗:將甲骨文目標價從89美元上調至100美元 維持中性評級花旗銀行分析師Tyler Radke將甲骨文(ORCL.N)的目標價從89美元上調至100美元,並保持對該股的中性評級。Radke在一份研究報告中告訴投資者,該公司昨晚的業績報告“展現了健康的增長”,雲計算和總營收都有適度的重新加速。該分析師表示,現在營收增長正在加快,未來會有更激烈的競爭,而且甲骨文的估值與同行相比是有溢價的。

瑞士信貸:將花旗集團目標價從82美元下調至76美元 維持跑贏大市評級

瑞士信貸分析師Susan Roth Katzke將花旗集團(C.N)目標價從82美元下調至76美元,但保持對該股的跑贏大市評級,以反映花旗受以下因素的影響:在韓國的消費銀行業務清盤、21年第四季度暫停股票回購、資本回報能力降低,以及對撥備前淨收入(PPNR)增長前景的評估更加保守。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.