本文来自格隆汇专栏:广发宏观郭磊,作者:王丹

“新经济”相关概念的厘清

“新技术、新产业、新业态”是“新经济”的内涵和主要表现形态。

“新经济”一词最早出现在美国1996年12月30日《商业周刊》的一组文章中。其起源是对20世纪90年代,以美国为代表的发达经济体,在科技进步和全球化的基础上,实现“低失业、低通胀、长期高增长、高劳动生产率”的经济现象的刻画。

2014年,美国麻省理工学院埃里克·布莱恩约弗森教授指出,新经济就是第二次机器革命。由数字技术(其核心是硬件、软件和网络)等所产生的巨大技术进步带来的机器革命,其基本特征是,这场革命克服了人类大脑智慧的局限。

由于“新经济对不同群体、不同机构、不同国家都具有不同含义。因此,现阶段不太可能定义一个国际通用、统一的新经济概念”。

2016年政府工作报吿首次出现了“新经济”一词,紧随其后相关表述为“推动新技术、新产业、新业态加快发展,以体制机制创新促进分享经济发展,建设共享平台,做大高技术产业、现代服务业等新兴产业集群”,可知我们将“新经济”的形态表述为“新技术、新产业和新业态”。

战略性新兴产业的确定基于“重大技术突破”和“重大发展需求”,“十四五规划”新增了“航空航天、海洋装备”,而没有提及“十三五规划”中的“数字创意产业”及“相关服务业”。

2010年《国务院关于加快培育和发展战略性新兴产业的决定》将战略性新兴产业定义为:“以重大技术突破和重大发展需求为基础,对经济社会全局和长远发展具有重大引领带动作用,知识技术密集、物质资源消耗少、成长潜力大、综合效益好的产业”。

2010年《国务院关于加快培育和发展战略性新兴产业的决定》在提出战略性新兴产业的时候,其表述中提到“根据战略性新兴产业的特征,立足我国国情和科技、产业基础,现阶段重点培育和发展……”,“现阶段”的表述意味着,随着技术进步、产业发展,战略性新兴产业是不断调整和变化的。

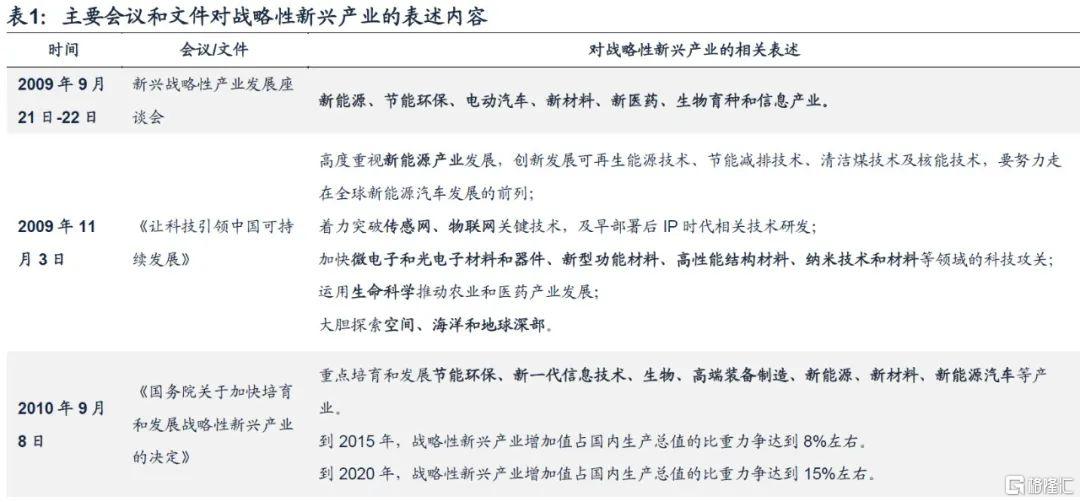

我们在下表中,整理了自2009年以来,战略性新兴产业的定义范畴变化过程:

1.2009年,在新兴战略性产业发展座谈会上,所涉及行业主要包括“新能源、节能环保、电动汽车、新材料、新医药、生物育种和信息产业”;

2.2010年,在国务院的正式文件中,将“电动汽车”表述调整为“新能源汽车”,将“新医药”和“生物育种”合并为“生物”,新增“高端装备制造”,明确了当前阶段的战略性新兴产业为“节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车”;

3.“十二五”延续了上述七大产业的定义;

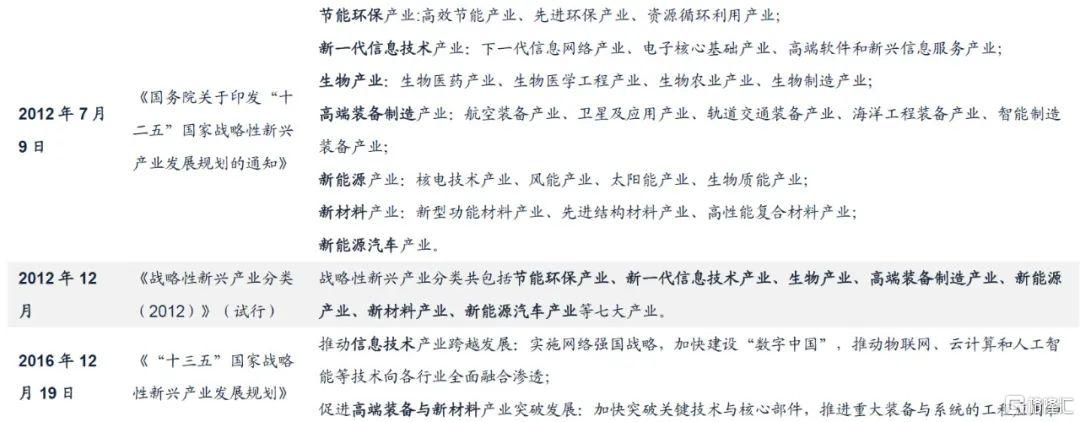

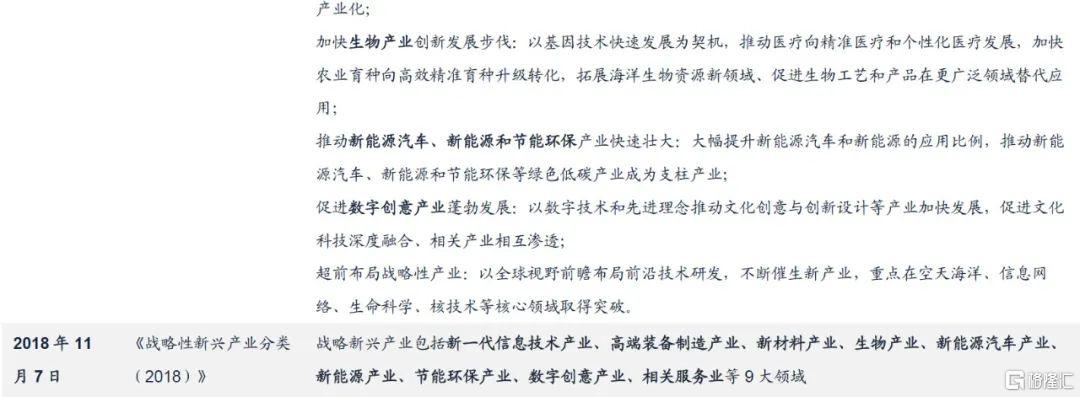

4.“十三五”新增了“数字创意产业”和“相关服务业”,将战略性新兴产业的范畴扩展为“新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业、相关服务业等9大领域”;

5.“十四五”将“节能环保”的表述调整为“绿色环保”,没有提及“数字创意产业”及“相关服务业”,新增“航空航天、海洋装备”,将战略性新兴产业的范畴更新为“新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等”。

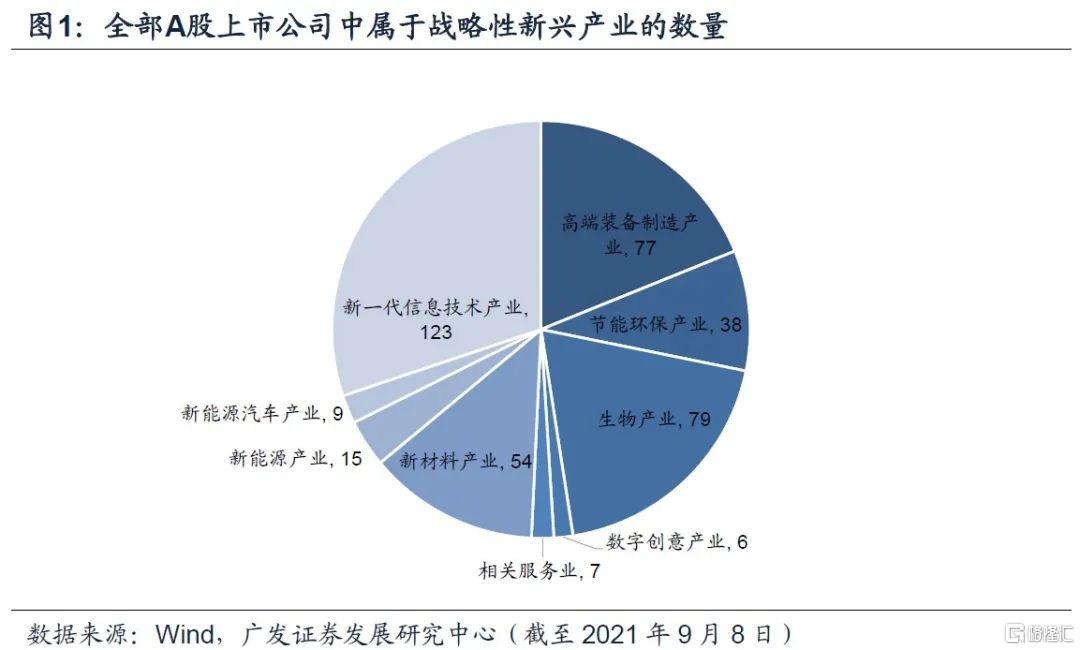

全部A股上市公司中,属于战略性新兴产业共408家,主要集中在新一代信息技术、生物产业、高端装备制造和新材料产业,涉及上市公司数量分别为123家、79家、77家和54家。

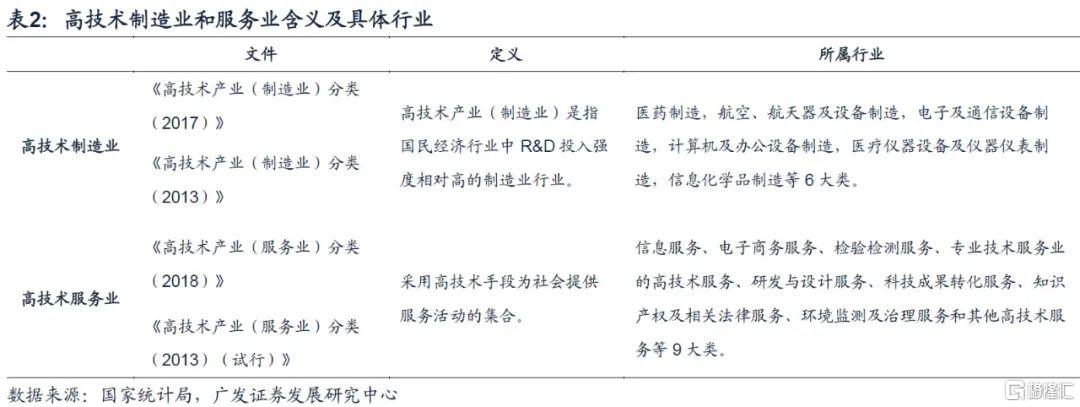

高技术产业的确定主要强调研发投入强度。

中国高技术产业从20世纪80年代起步,国家高技术研究发展计划(“863计划”)确定了7个对我国今后发展有重大影响的高技术领域,即生物技术、航天技术、信息技术、激光技术、自动化技术、能源技术和新材料领域作为我国高技术研究与开发的重点,后又于1996年增加了海洋技术领域。1991年,邓小平同志为“863计划”亲笔题词“发展高科技,实现产业化”,开启了高技术产业化发展方向。

根据我们当前(见表2)对高技术制造业的定义,确定的标准是“R&D投入强度相对高”的制造业行业,主要为医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造,信息化学品制造等6大类;高技术服务业的含义是采用了高技术手段的服务业,以信息、研发设计等服务为主。

高技术产业与战略性新兴产业的区别在于,高技术产业仅强调行业的研发投入强度,而战略性新兴产业要强调是该产业是重点技术突破,且要根据未来经济社会发展趋势和需要来予以确定。

从具体行业来看,高技术产业的行业范畴与战略性新兴产业在医药、航空航天设备制造、电子通信计算机设备领域是存在一定重合的。二者重合的原因在于,战略性新兴产业因为涉及“重大技术突破”,其研发投入强度必然较大。

我国新经济产业的区域地图

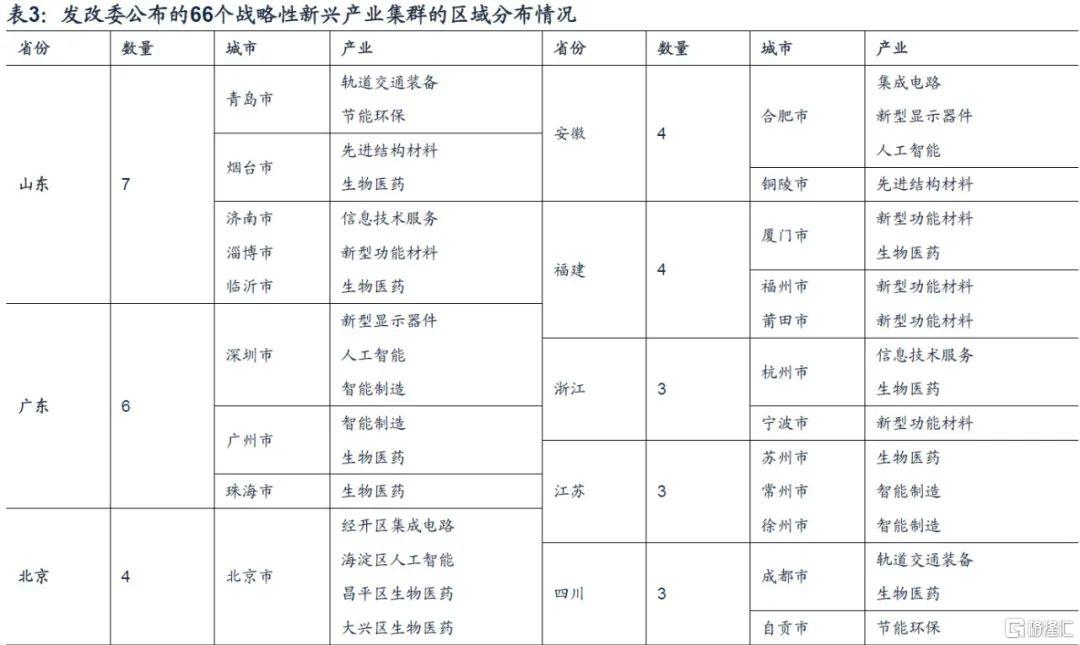

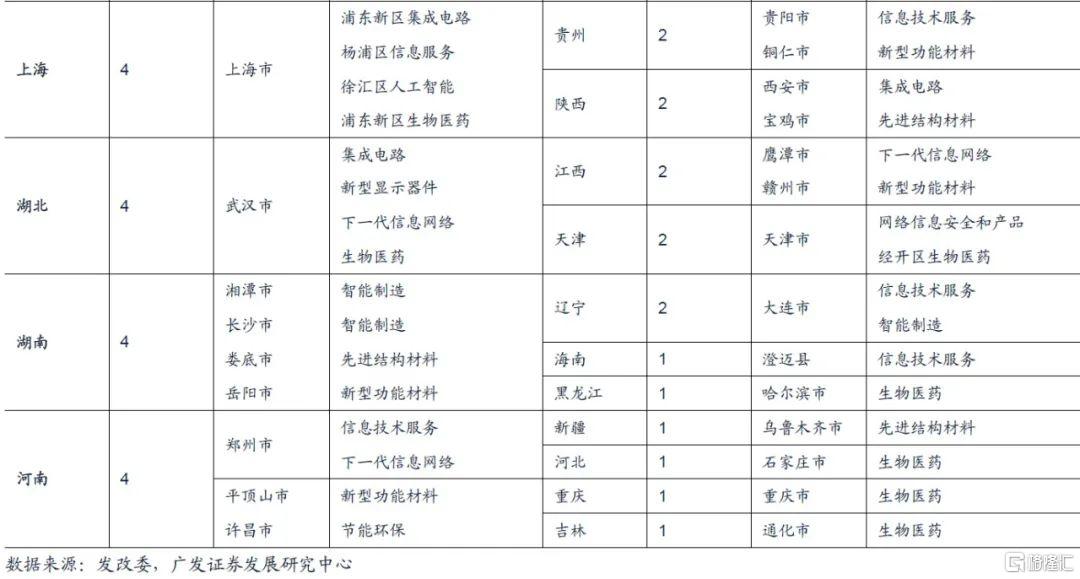

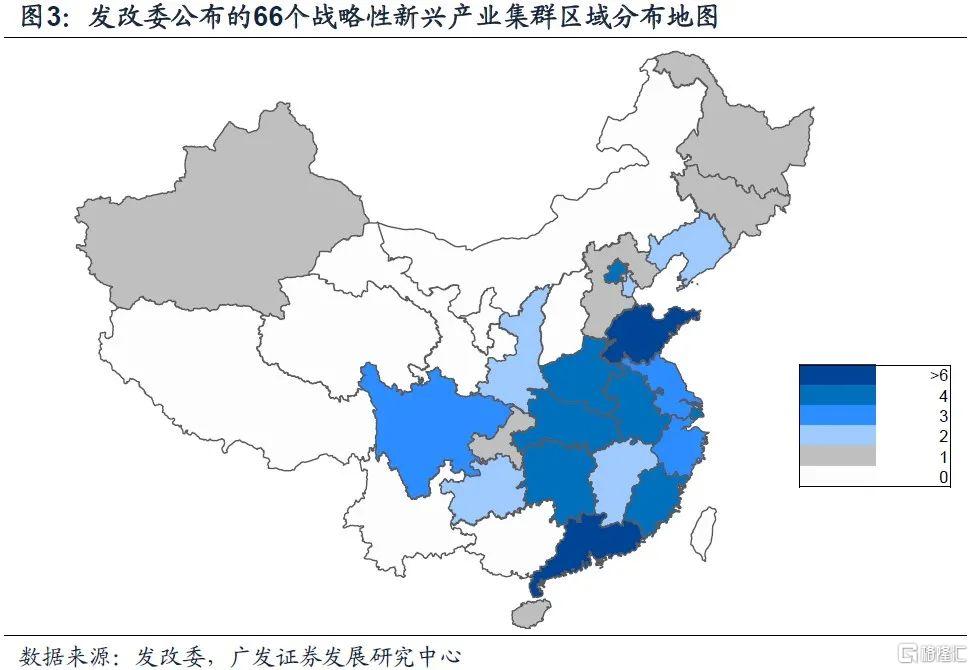

战略性新兴产业集群的区域分布主要集中在山东、广东、北京、上海以及武汉和合肥,与我国区域经济和高校分布较为一致。

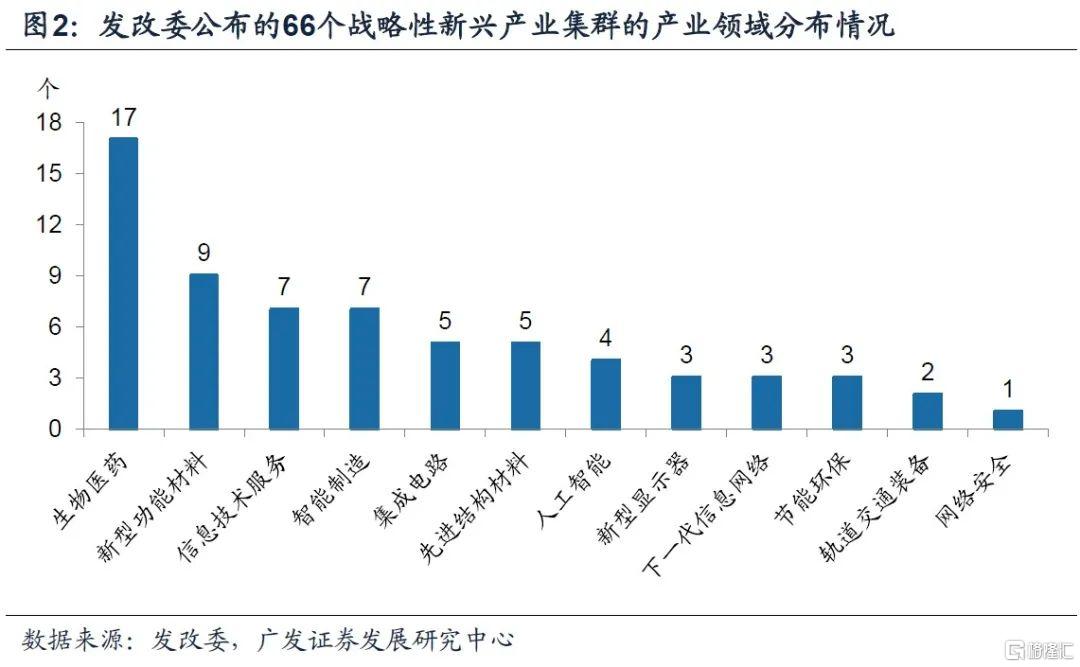

2019年12月末,国家发改委公布了我国第一批66个国家级战略性新兴产业集群名单,其目的在于通过建设战略性新兴产业集群,通过政策支持重大项目建设,能够强化相关产业链,实现产业链上下游的协同和集聚。

66个产业集群涉及的产业领域分布如下图,生物医药最多,达到17个,占比超过1/4;其次是新型功能材料、信息技术服务和智能制造。

区域分布上,首先,按照省级行政单位来看,战略性新兴产业集群最多的集中山东,涉及7个产业集群,涉及到青岛的轨道交通装备产业集群和以高效节能电器产业为主的节能环保产业集群,烟台的工程塑料及合成树脂产业以及生物医药产业集群等。其次是广东、北京、上海、湖北、湖南、河南、安徽、福建。

从城市来看,66个产业集群分布在44个城市,北京、上海、武汉均有4个产业进入名单,集中在集成电路、人工智能、生物医药领域;其次,深圳和合肥也各有3个产业集群,集中在新型显示器件、人工智能、集成电路和智能制造。

从地图上来看,战略性新兴产业集群集中在东部沿海地区和中部地区,与我国区域经济发展集中程度较为一致;而一线城市北上广深,以及武汉、合肥、郑州、厦门等城市产业集群较为集中,也与我国高等学校分布情况较为吻合。

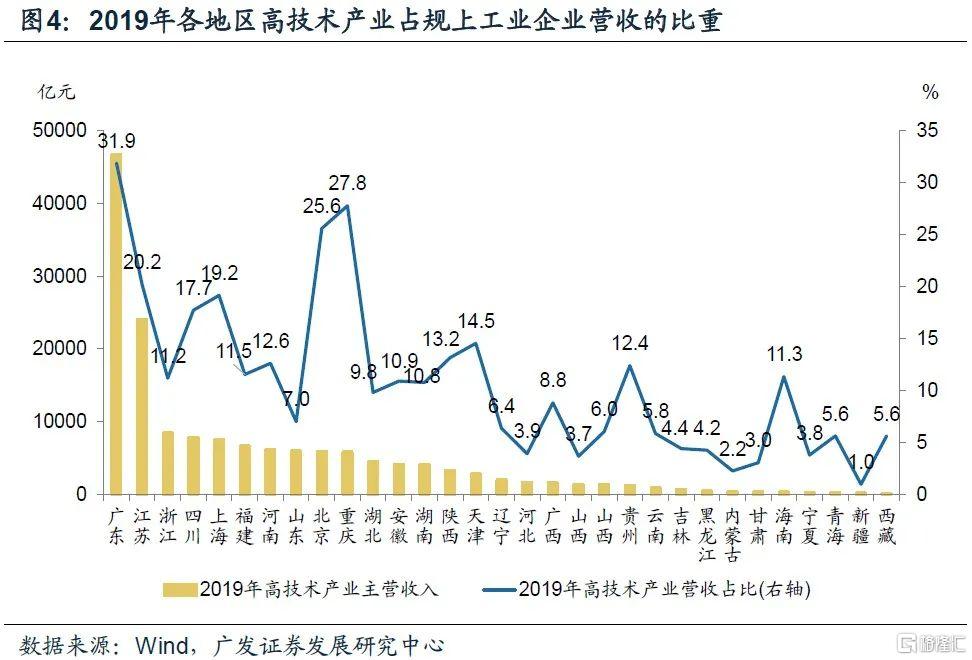

以高技术产业营收占比来看,广东、重庆、北京、江苏和上海显著领先于其他地区。

2020年全年,规模以上工业企业中,高技术制造业增加值同比增长7.1%,占规模以上工业增加值的比重为15.1%。

高技术产业主营业务收入规模与地区经济规模比较一致,广东和江苏高技术产业主营业务收入达到万亿元以上。

高技术产业营收占比方面,广东、重庆、北京、江苏高技术产业营收占比超过20%;上海、四川、天津、陕西、贵州、河南、海南高技术产业营收占比也较高。

主要新兴产业链上下游关系

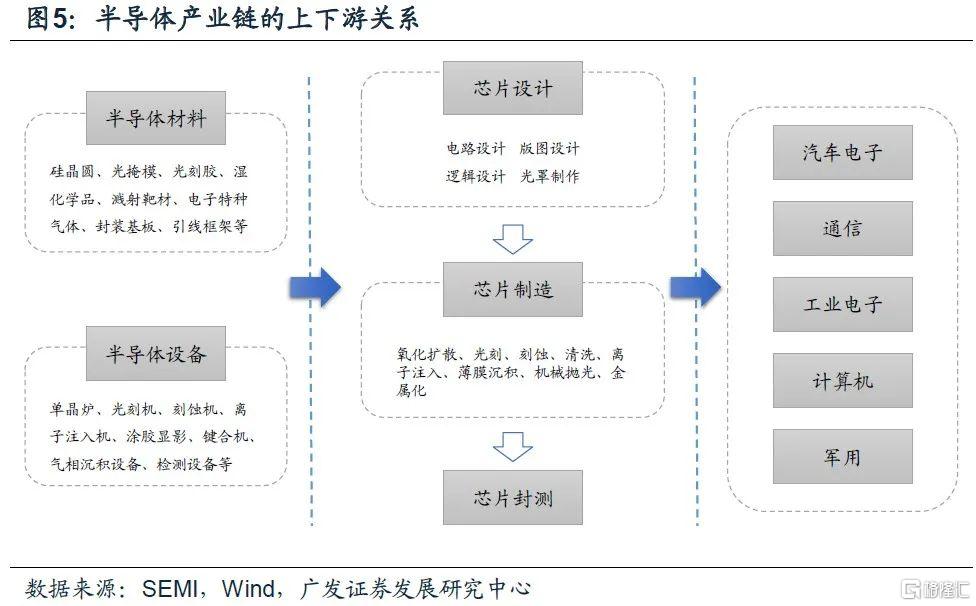

半导体产业链主要包括芯片设计、芯片制造和封装测试三个环节,而在这三个主环节生产工艺中,主要涉及上游半导体材料和半导体设备,主要半导体材料包括硅片、光掩模、光刻胶、溅射靶材、特种气体以及封装基板、引线框架等封装材料;而半导体设备主要包括单晶炉、光刻机、刻蚀机、离子注入机、涂胶显影等等。下游产品广泛应用于包括通信产品、汽车电子、个人电脑、军事、工业电子、家电等领域。

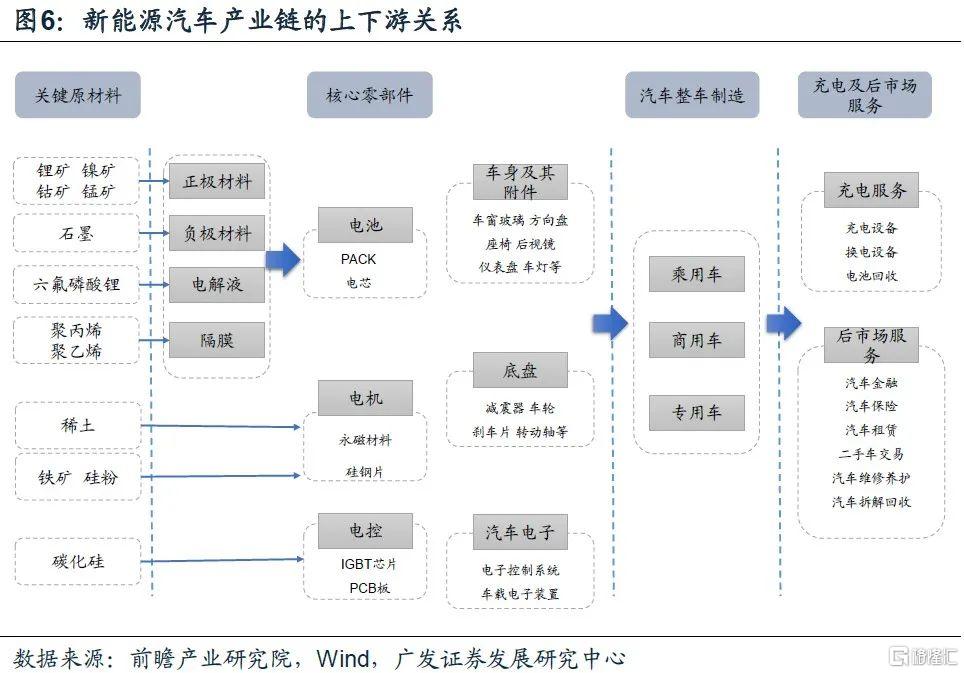

新能源汽车产业产业链上游主要是关键原材料和核心零部件,中游是汽车整车制造,下游主要是汽车充电服务以及其他服务。原材料包括锂、钴等矿产资源;动力电池、电机、电控三大系统是构成整车的核心部件,与传统的汽油和柴油汽车不同的地方,主要在由正极材料、负极材料、电解液、隔膜等共同构成电池部分;在下游服务环节中,相较于传统汽车产业链,新能源汽车涉及充电设备、换电设备及电池回收的充电服务。

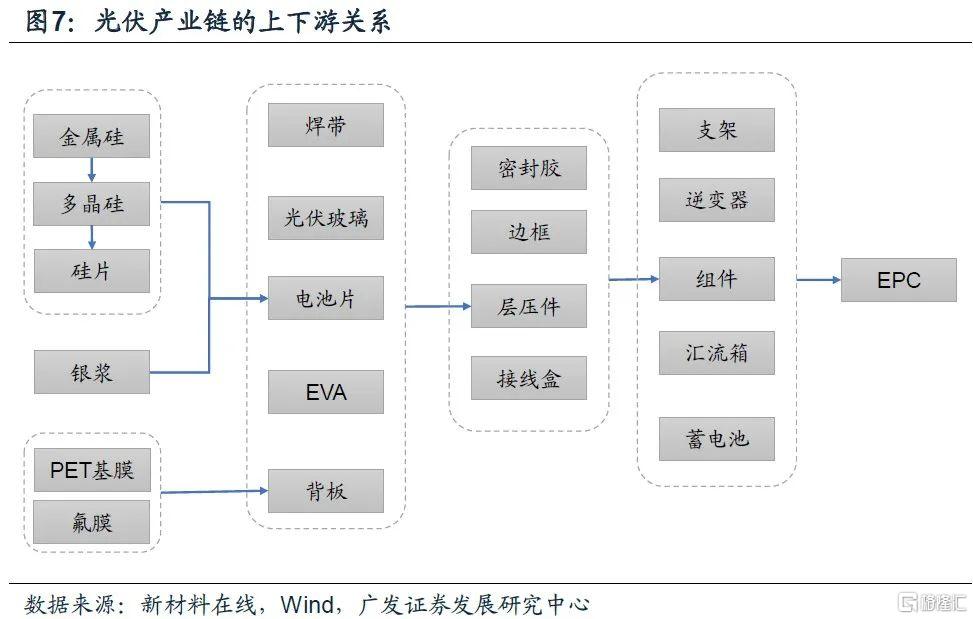

光伏行业产业链上游主要涉及光伏原材料的加工,包括金属硅、多晶硅、硅片等;中游主要是电池片、组件、逆变器、汇流箱、光伏支架、线缆、辅材等光伏系统零部件;下游主要是太阳能光伏电站建设和维护等。

“十四五”期间战略性新兴产业增速测算

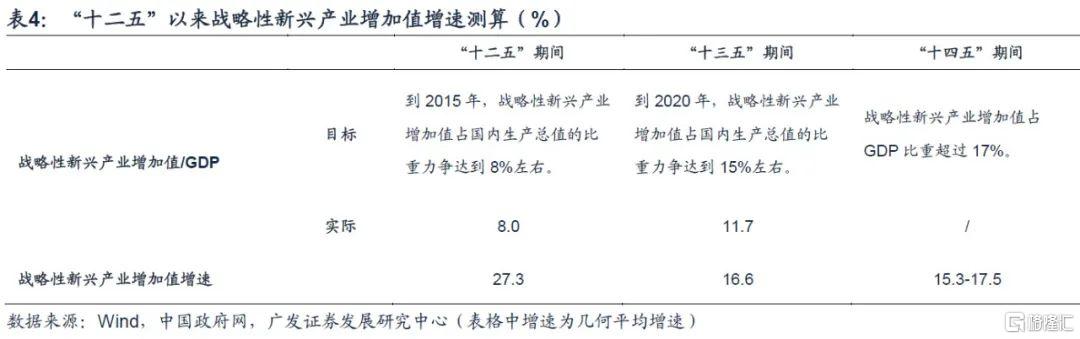

假设到2025年,战略性新兴产业增加值占GDP比重17%的目标实现,“十四五”期间战略性新兴产业增加值年复合增速15.3%-17.5%。

我们在前面第一部分提到,2010年国务院提出“到2015年,战略性新兴产业增加值占国内生产总值的比重力争达到8%左右;到2020年,战略性新兴产业增加值占国内生产总值的比重力争达到15%左右”的增长目标。今年,“十四五规划”提出“战略性新兴产业增加值占GDP比重超过17%”的增长目标。

2010年战略性新兴产业占GDP的比重约为4%[11];《“十三五”国家战略性新兴产业发展规划》中提到,“2015年,战略性新兴产业增加值占国内生产总值比重达到8%左右”;根据国家统计局公布的数据,2020年我国战略性新兴产业增加值占GDP比重为11.7%[12],对应十二五”和十三五”期间分别为27.3%和16.6%。

“十四五”期间,以7%-9%的名义GDP增速粗略估计,对应战略性新兴产业的年复合增速在15.3%-17.5%之间,中位数16.4%。

但需要注意的是,由于战略性新兴产业的范畴和统计行业在“十三五”和“十四五”期间都有做调整,所以可能会导致估算的增速水平不适宜直接进行比较。

主要新兴产业的国际比较

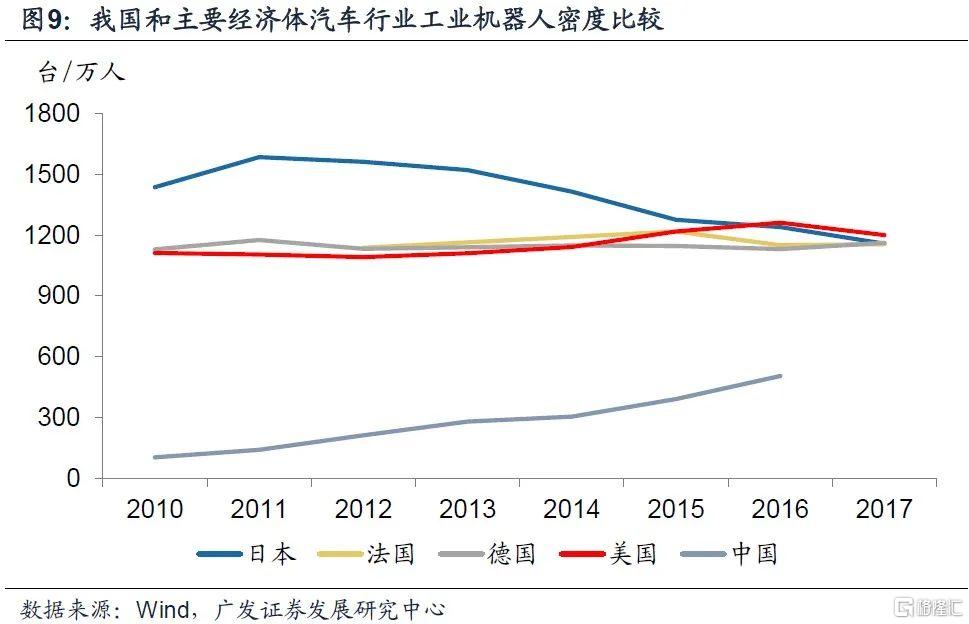

2019年中国工业机器人使用密度187台/万人,略超全球平均水平,低于韩、日、德、美的工业机器人密度分别为855、364、346和228台/万人。

以工业机器人来观察高端装备制造业与主要经济体的差距情况。

根据IFR数据,尽管过去10年间中国工业机器人密度实现了显著的提高,自2010年的15台/万人,提高到2019年的187台/万人,已经略高于全球平均113台/万人的使用密度;但国际横向比较来看,与其他主要经济体相比仍有较大的追赶的空间,2019年,韩、日、德、美的工业机器人密度分别为855、364、346和228台/万人。

在工业机器人使用密度较高的汽车行业,中国与其他经济体的差距要比整体更大一些,2016年中国汽车行业工业机器人密度505台/万人,低于美、日、德的1261、1240和1131台/万人。

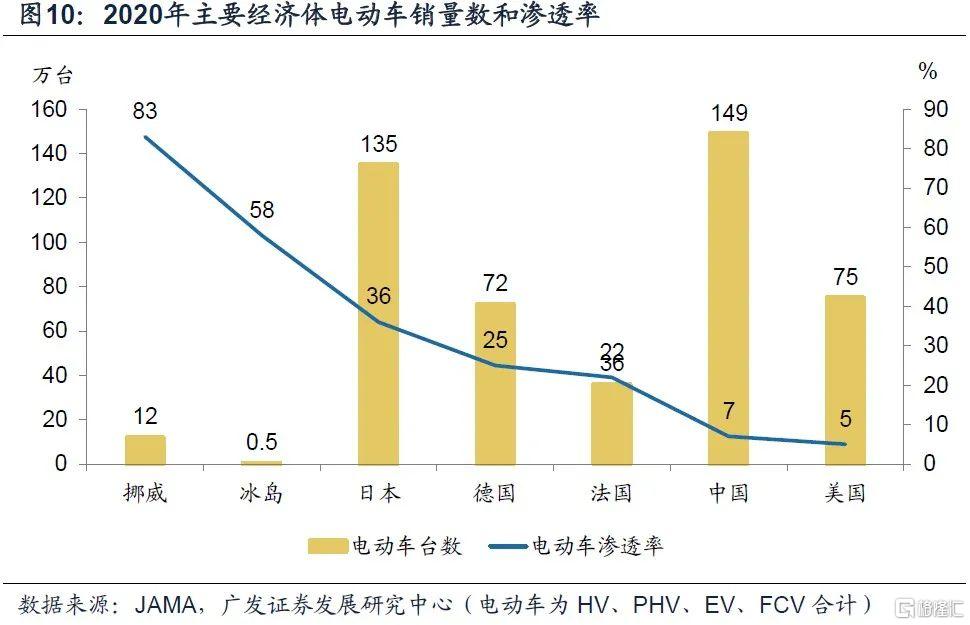

今年上半年,中国新能源汽车(以EV+PHV的口径)渗透率达到9.4%,低于欧日,但高于美国。尽管我国新能源汽车渗透率与发达国家相比差距并不算大,但按照2025年20%的渗透率目标来测算,年复合增长率必须达到30%以上,“十三五”期间这一增速水平为32.8%。

新能源汽车方面,按照JAMA公布的大口径(HV、PHV、EV、FCV)的电动汽车渗透率来看,中国电动车渗透率达到7%左右,低于欧洲主要经济体和日本,但高于美国的5%。

以EV+ PHV的口径来看,今年上半年中国电动车渗透率进一步提升到9.4%,低于欧盟的15%,高于美国的3.2%。

从新能源汽车的渗透率来看,我国要低于欧盟和日本的水平,但比美国要高,相较于前面提到的工业机器人而言,中国新能源汽车发展进程与主要发达经济体的差距要小一些。但根据“2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右”的目标,年复合增长率必须达到30%以上。

2019年中国风电和光伏发电量占全社会用电量的比例为8.6%,低于欧盟17.6%的水平,也略低于美国的9.7%;根据国家能源局规划,到2025年这一水平要提高到16.5%。

清洁能源方面,以风电和光伏发电量占全社会用电量的比例来看,2019年中国风电和太阳能发电量占用电量比重为8.6%,略高于全球平均的8.15%,显著低于欧盟的17.6%和美国的9.7%。

国家能源局预计2021年全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,要求到2025年达到16.5%左右。

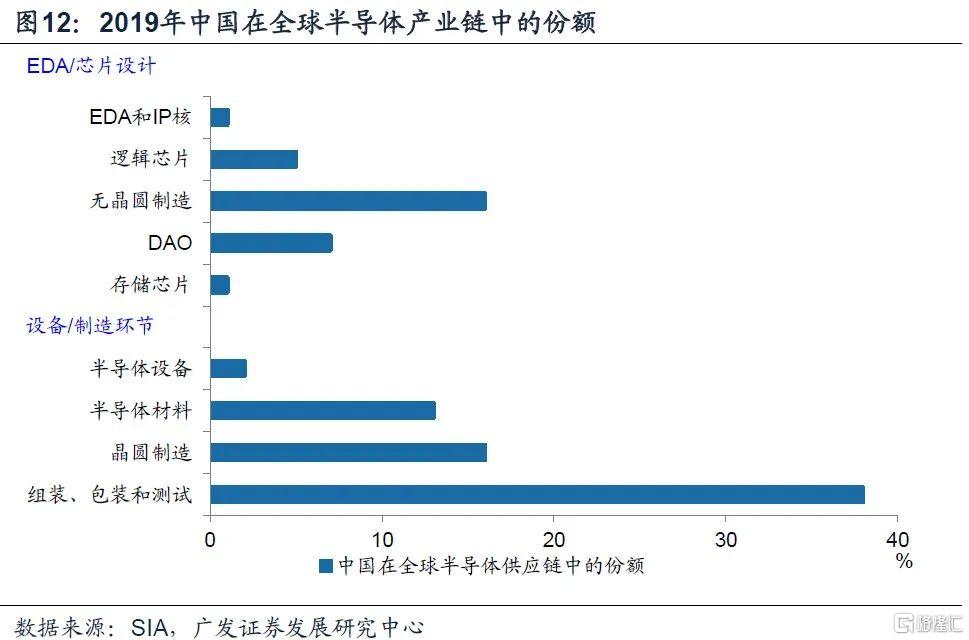

2019年在全球半导体供应链中市场份额为7.6%,但不同产业链环节差异比较显著,在产业链分工中主要停留在组装、包装和测试环节。

根据SIA统计,2019年中国占全球芯片销售市场的7.6%[16],但是在产业链中的份额差距大,在组装、包装和测试领域市场份额达到38%,但在EDA工具、芯片设计、半导体设备和半导体材料等产业链环节的市场份额较低。

新经济景气度与资产价格

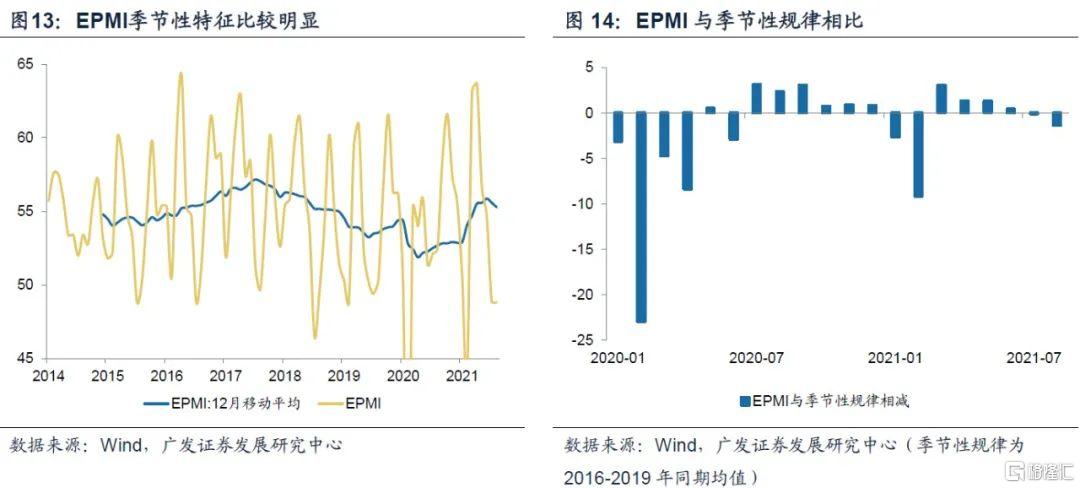

战略性新兴产业采购经理指数(EPMI)与整体制造业PMI一样,是衡量并跟踪战略性新兴产业景气度的指标,其在过去周期波动的拐点中,同步或略领先于整体经济周期。

EPMI与整体制造业PMI一样,是我国唯一一个衡量和跟踪战略性新兴产业整体景气度特征和趋势的经济“软指标”。从数据本身来看,其季节性特征比制造业PMI要强很多,因此,在观察单月变化的过程中要注意季节性扰动。

8月份EPMI48.8,连续两个月降至收缩区间,比季节性均值低1.4个百分点左右。反映新兴产业景气度回落,这一回落背后既有区域疫情的扰动,也有内生性放缓趋势。

EPMI和PMI作为环比扩散指标,要想使得其与经济“硬数据”指标具有可比性,需要作12个月移动平均处理。

从周期性来看,EPMI的周期性特征与整体制造业PMI是基本一致的,也就是说新兴产业景气度的周期波动与短期经济周期一致;但是从周期的拐点来看,EPMI的拐点略领先于整体经济周期。

12月移动平均处理后的EPMI与新兴产业的资产价格方向一致,表明:一是新兴行业价格方向由景气度方向驱动,二是EPMI能够较好地作为新兴产业整体景气度的跟踪指标。

我们以中证新兴产业指数[17]和新兴综指来看,12月移动平均处理后的EPMI与中证新兴产业指数和新兴综指的绝对价格表现在趋势上较为一致,也就意味着新兴产业的景气度决定了其资产价格的方向。

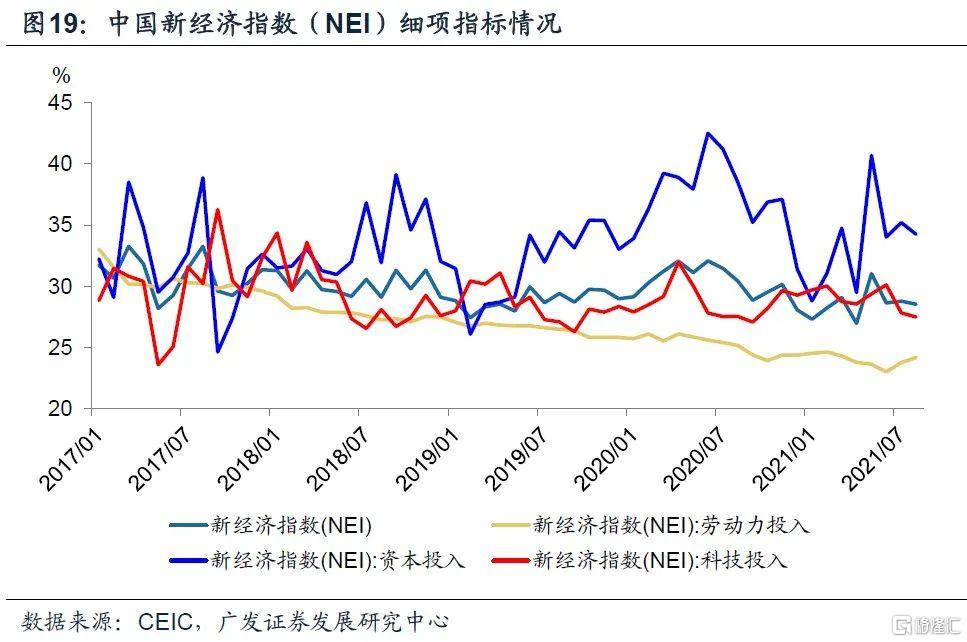

中国新经济指数(NEI)是利用大数据挖掘,量化反映新经济相对于传统经济而言的活跃程度,这与EPMI形成区别,EPMI反映新经济绝对景气度趋势,NEI反映相对景气度趋势。

2016年,北京大学、财新智库莫尼塔和大数据公司BBD联合发布的中国新经济指数,是利用大数据挖掘和处理,量化中国新经济活动现状,NEI的变化趋势反映了新经济相对于传统经济的活跃程度,即当中国经济每发生一块钱的产出时,有多少来自新经济。

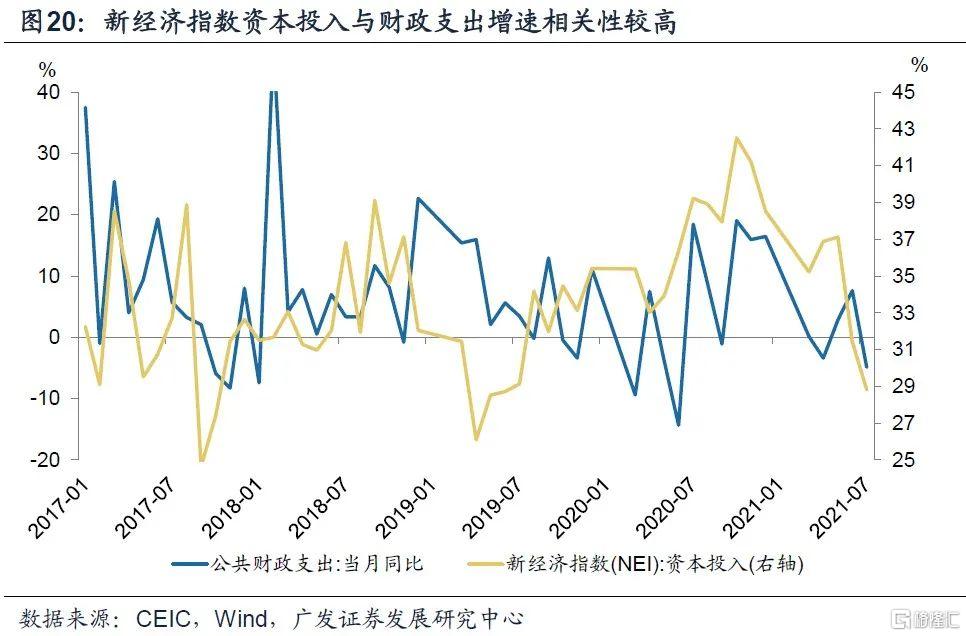

数据显示,NEI指数的变动方向和幅度基本上是由资本投入决定的,而资本投入与公共财政支出增速具有较强的相关性,意味着我国新兴产业的相对景气度波动在很大程度上由财政支出力度驱动。

从NEI的细项指标来看,劳动力投入持续下降,科技投入和资本投入出现周期波动,尤其是资本投入波动较大,基本上决定了整体NEI指数的变动方向和幅度。

根据历史数据来看,NEI的资本投入与公共财政支出增速高度一致,这意味着新兴产业活动景气度在很大程度上依赖于政策扶持,因此财政支出的扩张通过资本投入,影响新兴产业的相对景气度。

NEI指数与新兴产业的相对表现具有一定相关性,但去年下半年以来,二者趋势明显背离。

2017年-2020年年中,NEI与新兴产业的相对表现存在较强的相关度;但去年下半年以来二者出现明年背离,NEI指数高位下降,但新兴产业相较于整体A股而言,实现了显著的超额收益。

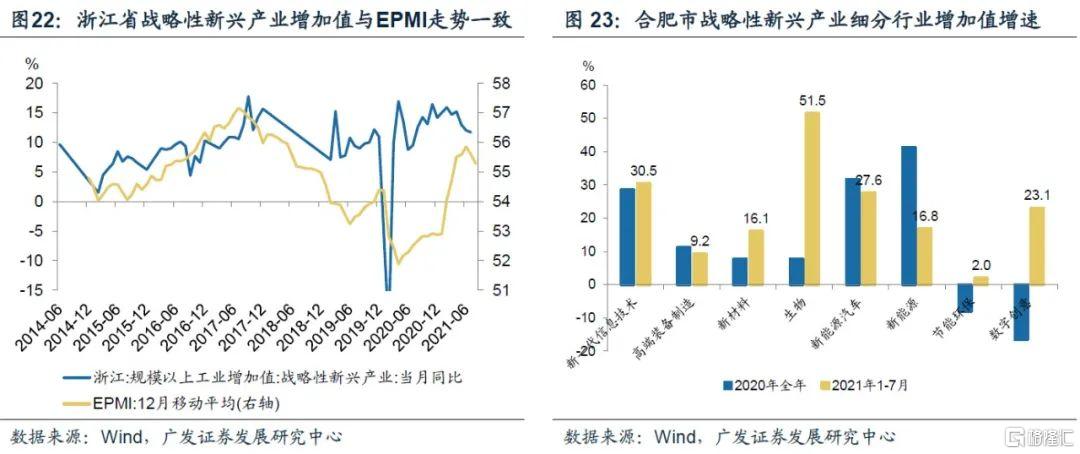

月度更新的浙江省战略性新兴产业增加值同比增速与EPMI趋势一致,二者可以作为新兴产业景气度跟踪指标相互印证。

战略性新兴产业增加值增速也是衡量新兴产业“量”的景气度的重要指标。目前浙江省,以及宁波、杭州、北京、合肥的会公布月度战略性新兴产业增加值同比增速。以浙江省数据为例,其同比增速与EPMI反映的新兴产业景气度趋势基本一致,说明该指标也可以作为跟踪新兴产业景气度的月度指标,与EPMI之间相互印证。

合肥公布战略性新兴产业细分行业的增加值月度同比增速,今年前7个月,合肥市生物、新一代信息技术、新能源汽车、数字创意产业、新能源、新材料增加值增速较高,两年复合增速分别为51.5%、30.5%、27.6%、23.1%、16.8%、16.1%,而高端装备制造和节能环保增速相对偏低,两年复合增速分别为9.2%和2.0%。

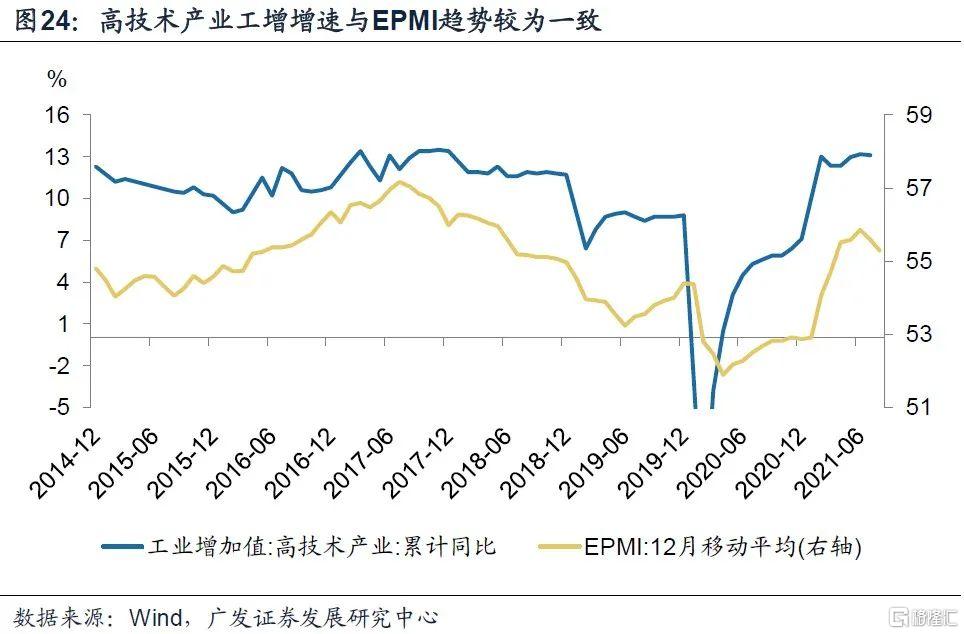

国家统计局月度更新的高技术产业工增增速同样可以作为新兴产业景气度的跟踪指标,但效果不如EPMI和浙江省战略性新兴产业增速好。

国家统计局公布月度高技术产业增加值同比增速,因为我们在前面提到,高技术产业与战略性新兴产业在部分行业上存在重回,因此,高技术产业增加值增速与EPMI趋势也较为一致。

主要新兴产业景气度与资产价格

细分新兴产业核心产品的产销数据可以作为行业景气度的跟踪指标,且行业景气度都与相关行业的绝对表现保持了高度一致性。具体而言,新能源汽车行业跟踪新能源汽车产销增速,工业机器人产量作为高端装备制造行业景气度的跟踪指标,集成电路产量增速比半导体销售额对于国内半导体行业景气度的衡量更准确,移动通信基站设备产量增速与5G产业指数趋势一致,光伏产业链方面,光伏经理人指数和太阳能电池产量都是景气度跟踪的重要指标,光伏经理人指数更新频次更高。

新能源汽车方面,中汽车新能源汽车产量增速与行业指数表现趋势一致。

高端制造方面,国家统计局月度工业机器人产量增速与中证高端制造指数趋势吻合。

半导体产业链方面,半导体销售金额同比增速和集成电路产量增速,两个指标从销售、产出两个维度衡量景气度趋势,二者均与行业表现的趋势较为一致。但由于产量比半导体销售额更能够反映国内半导体企业的增加值创造活动,因此集成电路产量在跟踪国内半导体行业景气度更为有效和准确。

5G产业链方面,移动通信基站设备产量增速可以行业景气度跟踪指标,但需要注意的是,根据国家统计局解释,该指标在2019年7月份出现显著变化,主要是“因部分产量较大的通信设备厂家在7月变更了计量单位”[19],导致该指标前后不可比。以2019年7月份指标变更以来的情况来看,移动通信基站设备产量增速与5G指数的表现也较为一致。

光伏产业链方面,光伏经理人指数和太阳能电池产量都可以作为行业景气度跟踪的重要指标,光伏经理人指数的优势在于其更新频次更高,可以达到周度。

新兴产业定价与宏观经济政策

与新兴产业发展所对应的宏观经济政策特征也有不同。首先,相较于基建地产产业链的强周期性特征来说,新兴产业对“跨周期调节”较“逆周期政策”更匹配;其次,产业政策将承担更重要的角色,结构性财政货币政策配合产业政策会是政策主特征;再次,对于融资体系来说,新兴产业更适合于直接融资为主导的体系,从这个角度我们不难理解提高直接融资比重,大力发展资本市场等政策目标。

EPMI衡量的新兴产业景气度周期同步甚至小幅领先经济短周期,基建地产产业链的高债务驱动特征使得其周期波动呈现典型的“逆经济周期”特征。因此,新兴产业对应着“跨周期调节”较“逆周期政策”更匹配。

在“跨周期调节”更加关注解决长期问题的思路下,相较于传统的财政、货币政策,产业政策要放在更加显要的位置。

相较于传统的基建地产托底经济,新兴产业更适合于直接融资为主导的体系,从这个角度我们不难理解提高直接融资比重,大力发展资本市场等政策目标。

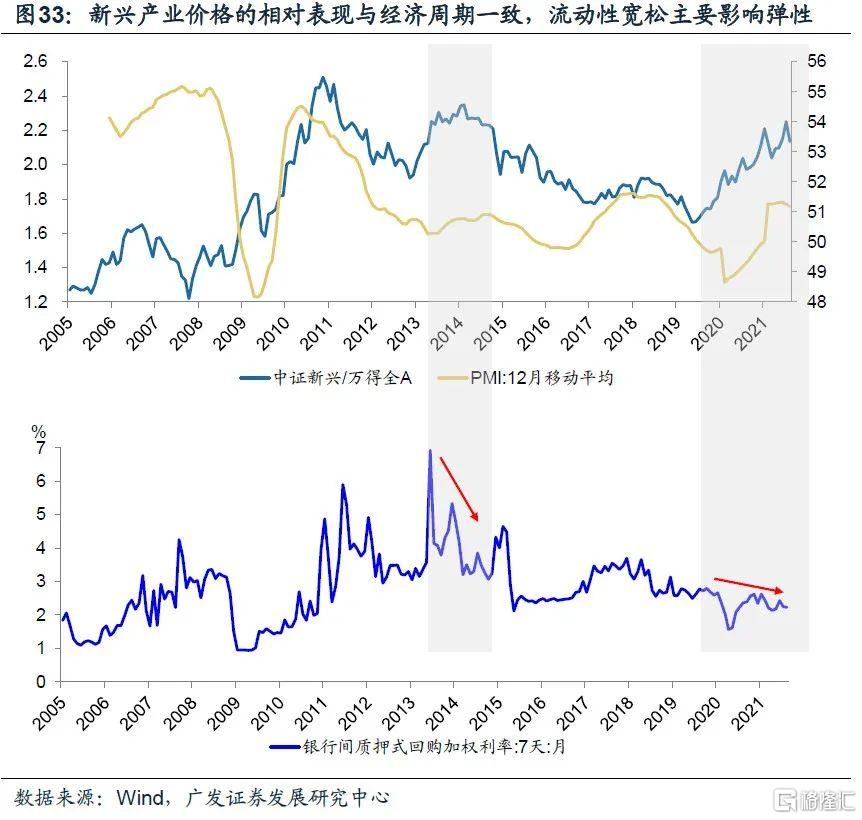

新兴产业相对整体A股的表现在周期波动上与整体经济周期在方向上基本吻合,也就意味着景气度或者说“分子”因素,既决定了新兴产业的绝对价格的定价方向,也决定了其相对价格的定价方向。流动性环境对新兴产业定价的影响主要体现在弹性上,例如2013年年中至2014年四季度初、2019年四季度至今。

我们从前面部分可以看到,新兴行业整体景气度和细分行业产品供需指标决定了新兴行业绝对价格的定价方向,而NEI指标对新兴行业的相对定价并不总是有效,至少对于去年下半年至今的新兴产业超额收益的解释不足。

从下图可以看出,新兴产业相对整体A股的表现在周波动上与整体经济周期是大致同步的,至少在方向上基本吻合,也就意味着景气度或者说“分子”因素,既决定了新兴产业的绝对价格的定价方向,也决定了其相对价格的定价方向。

流动性环境对新兴产业定价的影响主要体现在弹性上,例如2013年年中至2014年四季度初、2019年四季度至今,流动性宽松环境都使得新兴产业超额收益显著强于其基本面动能。

尽管新兴产业的高景气度方向是基础,但“跨周期调节”下货币政策的预调微调也放大了今年以来新兴产业资产表现的弹性。

核心假设风险:国内外疫情演化超预期、新兴产业相关数据期限太短使得经验规律稳定性不够、政策变化超预期。