本文來自格隆匯專欄:廣發宏觀郭磊,作者:王丹

“新經濟”相關概念的釐清

“新技術、新產業、新業態”是“新經濟”的內涵和主要表現形態。

“新經濟”一詞最早出現在美國1996年12月30日《商業週刊》的一組文章中。其起源是對20世紀90年代,以美國為代表的發達經濟體,在科技進步和全球化的基礎上,實現“低失業、低通脹、長期高增長、高勞動生產率”的經濟現象的刻畫。

2014年,美國麻省理工學院埃裏克·布萊恩約弗森教授指出,新經濟就是第二次機器革命。由數字技術(其核心是硬件、軟件和網絡)等所產生的巨大技術進步帶來的機器革命,其基本特徵是,這場革命克服了人類大腦智慧的侷限。

由於“新經濟對不同羣體、不同機構、不同國家都具有不同含義。因此,現階段不太可能定義一個國際通用、統一的新經濟概念”。

2016年政府工作報吿首次出現了“新經濟”一詞,緊隨其後相關表述為“推動新技術、新產業、新業態加快發展,以體制機制創新促進分享經濟發展,建設共享平台,做大高技術產業、現代服務業等新興產業集羣”,可知我們將“新經濟”的形態表述為“新技術、新產業和新業態”。

戰略性新興產業的確定基於“重大技術突破”和“重大發展需求”,“十四五規劃”新增了“航空航天、海洋裝備”,而沒有提及“十三五規劃”中的“數字創意產業”及“相關服務業”。

2010年《國務院關於加快培育和發展戰略性新興產業的決定》將戰略性新興產業定義為:“以重大技術突破和重大發展需求為基礎,對經濟社會全局和長遠發展具有重大引領帶動作用,知識技術密集、物質資源消耗少、成長潛力大、綜合效益好的產業”。

2010年《國務院關於加快培育和發展戰略性新興產業的決定》在提出戰略性新興產業的時候,其表述中提到“根據戰略性新興產業的特徵,立足我國國情和科技、產業基礎,現階段重點培育和發展……”,“現階段”的表述意味着,隨着技術進步、產業發展,戰略性新興產業是不斷調整和變化的。

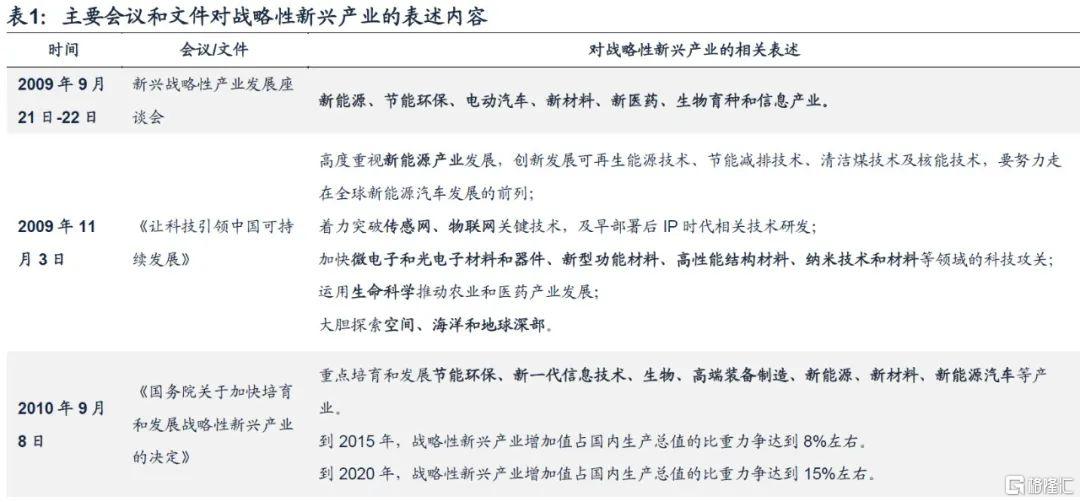

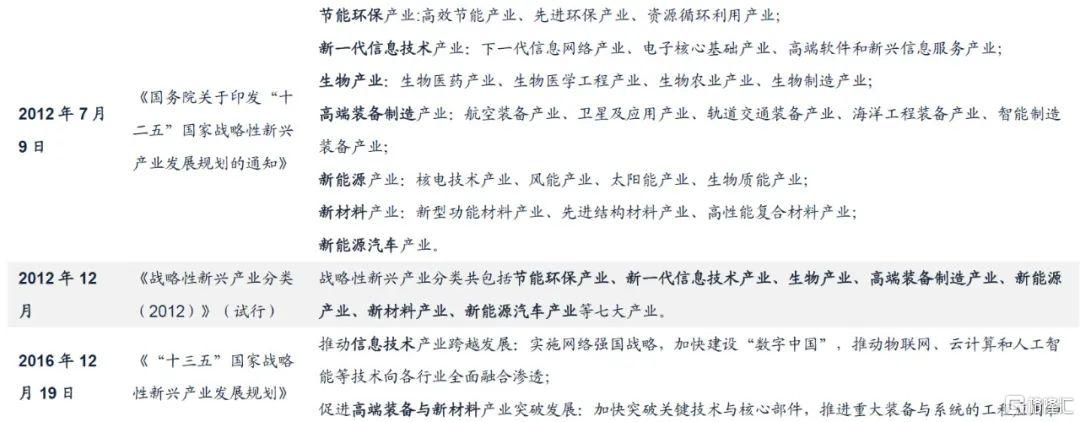

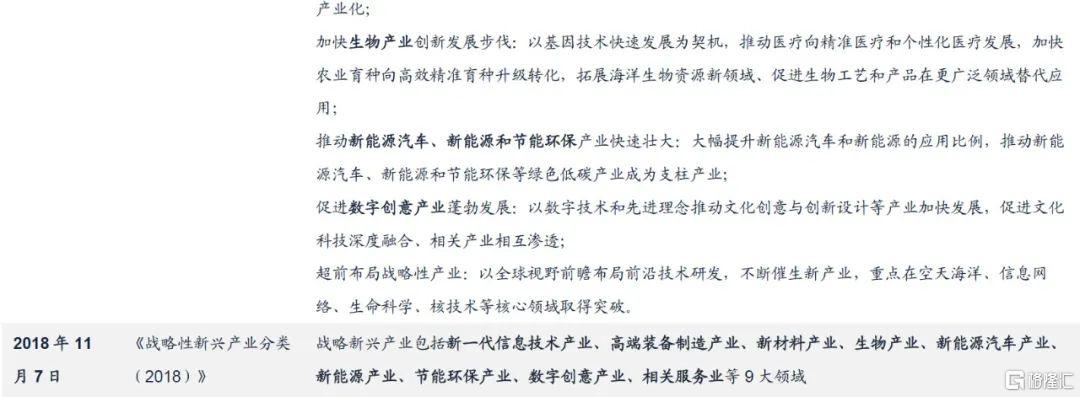

我們在下表中,整理了自2009年以來,戰略性新興產業的定義範疇變化過程:

1.2009年,在新興戰略性產業發展座談會上,所涉及行業主要包括“新能源、節能環保、電動汽車、新材料、新醫藥、生物育種和信息產業”;

2.2010年,在國務院的正式文件中,將“電動汽車”表述調整為“新能源汽車”,將“新醫藥”和“生物育種”合併為“生物”,新增“高端裝備製造”,明確了當前階段的戰略性新興產業為“節能環保、新一代信息技術、生物、高端裝備製造、新能源、新材料、新能源汽車”;

3.“十二五”延續了上述七大產業的定義;

4.“十三五”新增了“數字創意產業”和“相關服務業”,將戰略性新興產業的範疇擴展為“新一代信息技術產業、高端裝備製造產業、新材料產業、生物產業、新能源汽車產業、新能源產業、節能環保產業、數字創意產業、相關服務業等9大領域”;

5.“十四五”將“節能環保”的表述調整為“綠色環保”,沒有提及“數字創意產業”及“相關服務業”,新增“航空航天、海洋裝備”,將戰略性新興產業的範疇更新為“新一代信息技術、生物技術、新能源、新材料、高端裝備、新能源汽車、綠色環保以及航空航天、海洋裝備等”。

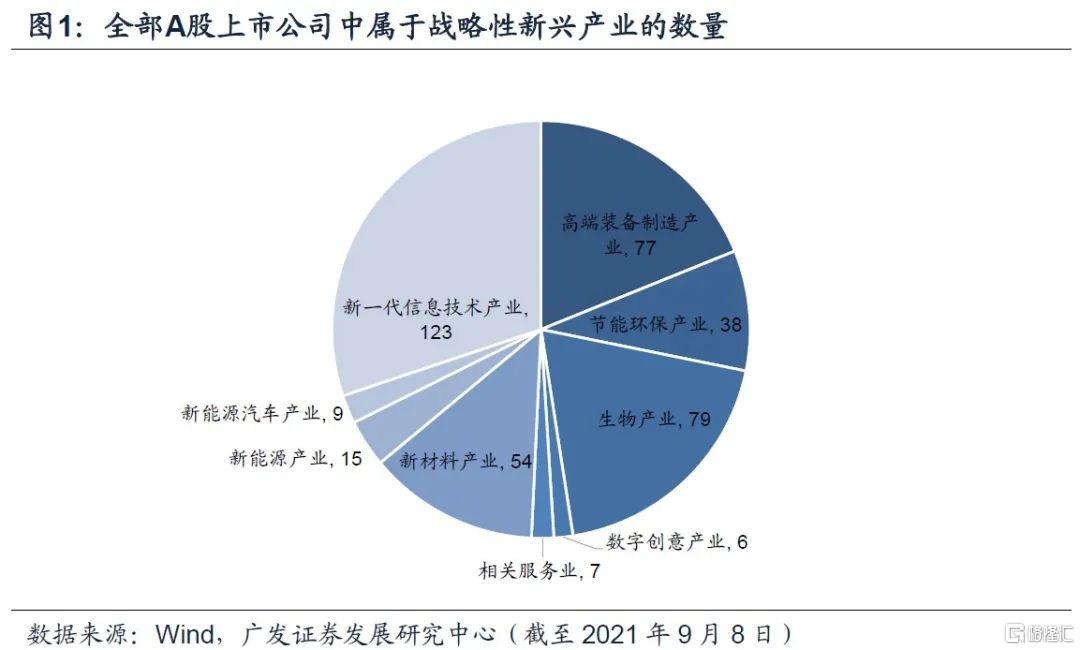

全部A股上市公司中,屬於戰略性新興產業共408家,主要集中在新一代信息技術、生物產業、高端裝備製造和新材料產業,涉及上市公司數量分別為123家、79家、77家和54家。

高技術產業的確定主要強調研發投入強度。

中國高技術產業從20世紀80年代起步,國家高技術研究發展計劃(“863計劃”)確定了7個對我國今後發展有重大影響的高技術領域,即生物技術、航天技術、信息技術、激光技術、自動化技術、能源技術和新材料領域作為我國高技術研究與開發的重點,後又於1996年增加了海洋技術領域。1991年,鄧小平同志為“863計劃”親筆題詞“發展高科技,實現產業化”,開啟了高技術產業化發展方向。

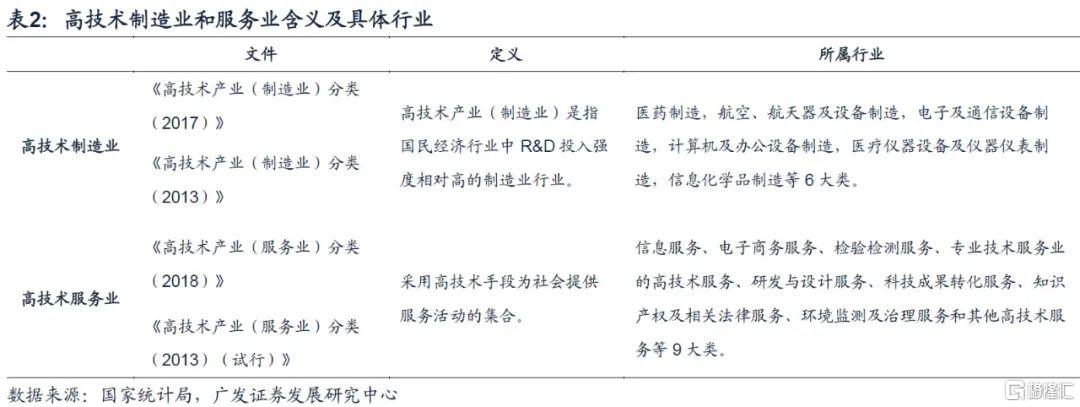

根據我們當前(見表2)對高技術製造業的定義,確定的標準是“R&D投入強度相對高”的製造業行業,主要為醫藥製造,航空、航天器及設備製造,電子及通信設備製造,計算機及辦公設備製造,醫療儀器設備及儀器儀表製造,信息化學品製造等6大類;高技術服務業的含義是採用了高技術手段的服務業,以信息、研發設計等服務為主。

高技術產業與戰略性新興產業的區別在於,高技術產業僅強調行業的研發投入強度,而戰略性新興產業要強調是該產業是重點技術突破,且要根據未來經濟社會發展趨勢和需要來予以確定。

從具體行業來看,高技術產業的行業範疇與戰略性新興產業在醫藥、航空航天設備製造、電子通信計算機設備領域是存在一定重合的。二者重合的原因在於,戰略性新興產業因為涉及“重大技術突破”,其研發投入強度必然較大。

我國新經濟產業的區域地圖

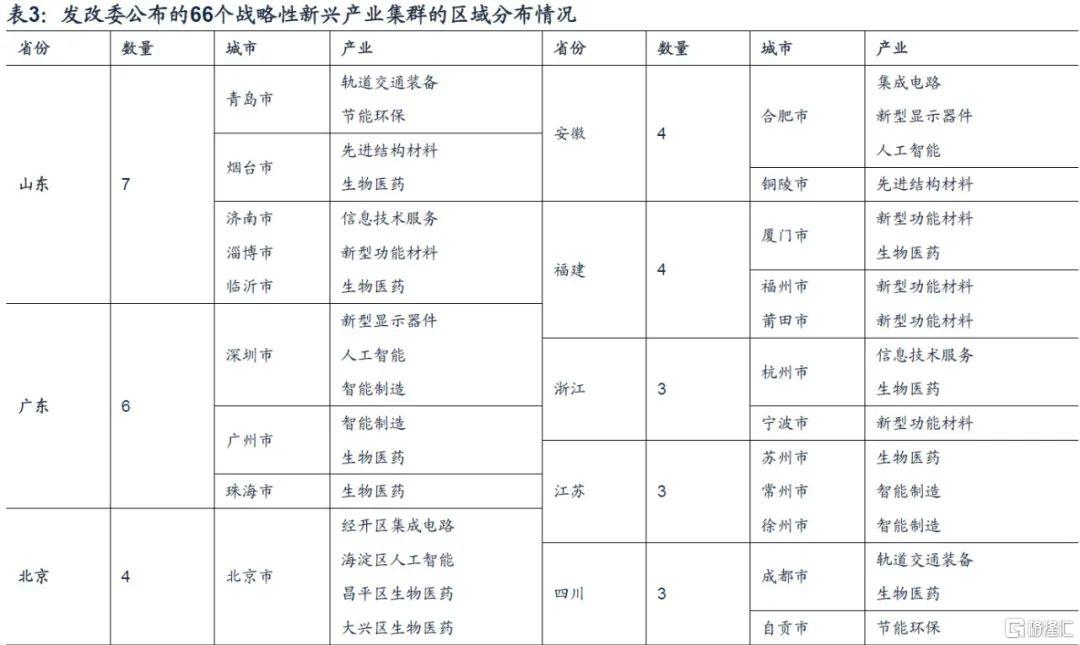

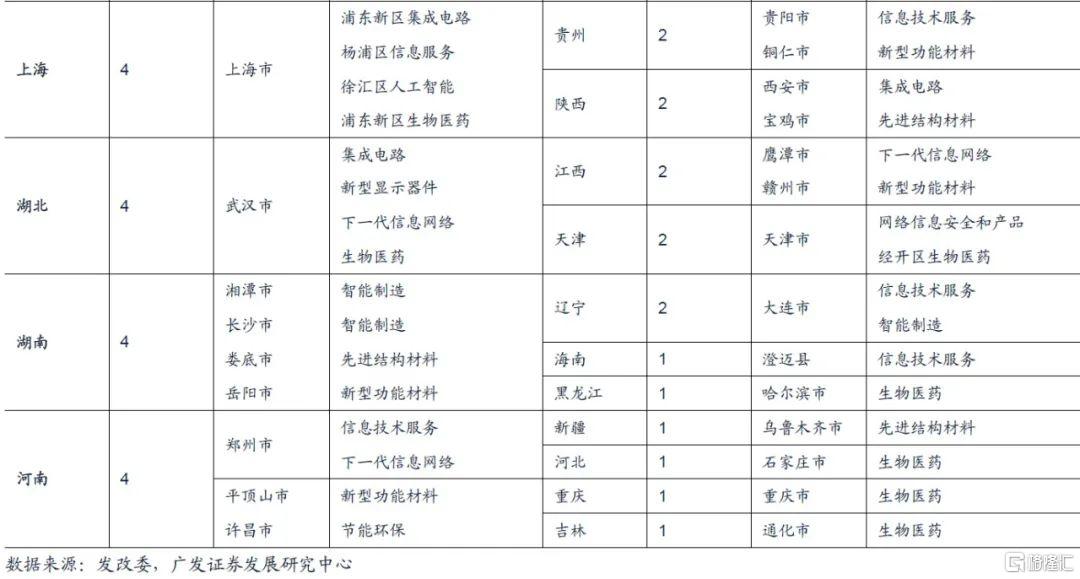

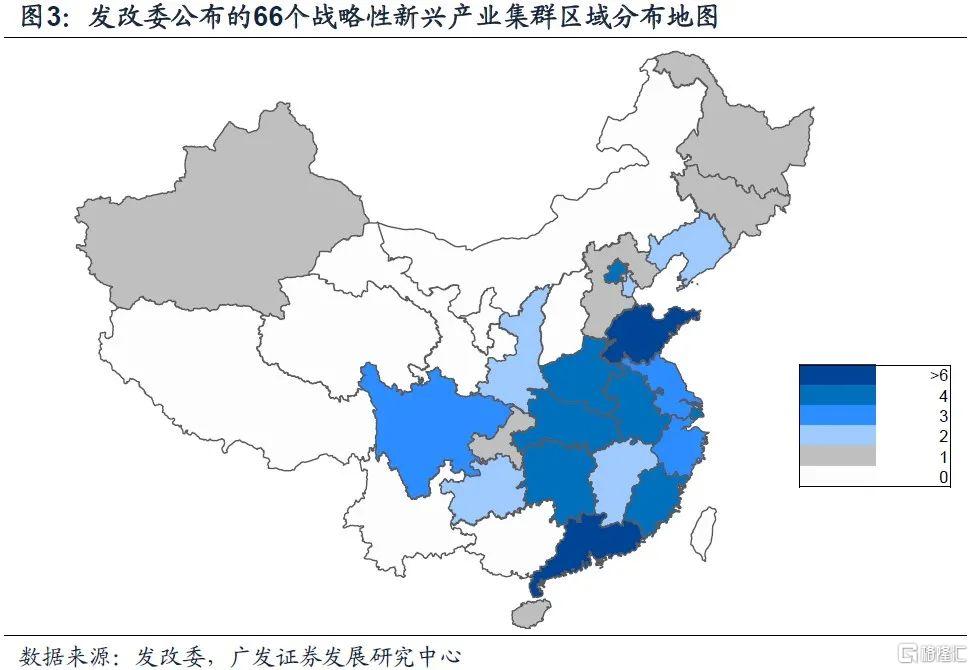

戰略性新興產業集羣的區域分佈主要集中在山東、廣東、北京、上海以及武漢和合肥,與我國區域經濟和高校分佈較為一致。

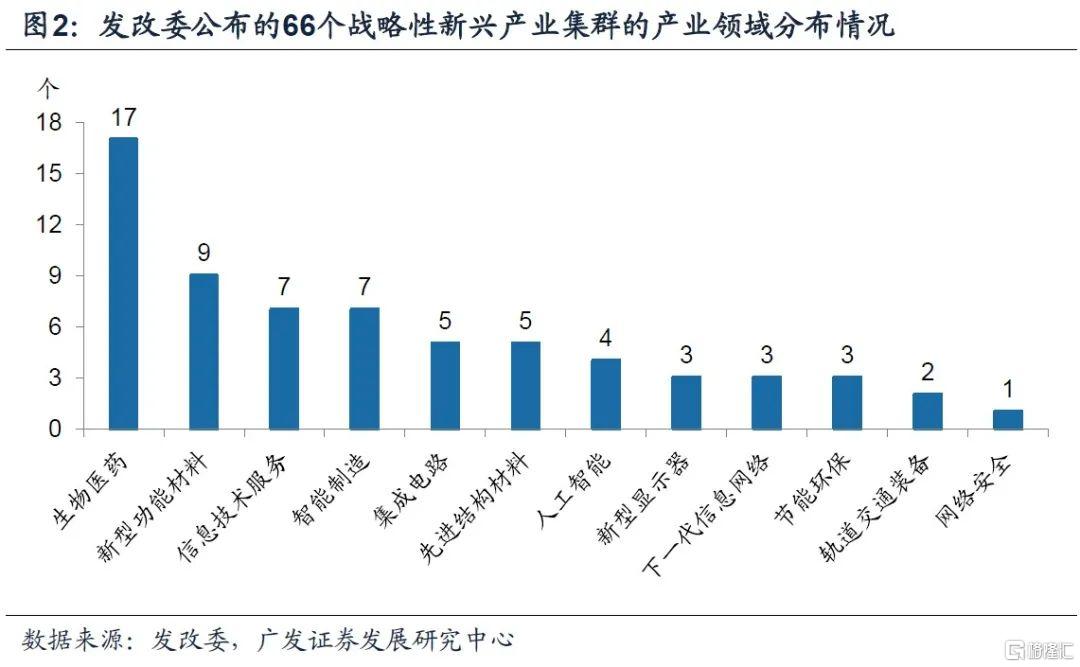

2019年12月末,國家發改委公佈了我國第一批66個國家級戰略性新興產業集羣名單,其目的在於通過建設戰略性新興產業集羣,通過政策支持重大項目建設,能夠強化相關產業鏈,實現產業鏈上下游的協同和集聚。

66個產業集羣涉及的產業領域分佈如下圖,生物醫藥最多,達到17個,佔比超過1/4;其次是新型功能材料、信息技術服務和智能製造。

區域分佈上,首先,按照省級行政單位來看,戰略性新興產業集羣最多的集中山東,涉及7個產業集羣,涉及到青島的軌道交通裝備產業集羣和以高效節能電器產業為主的節能環保產業集羣,煙台的工程塑料及合成樹脂產業以及生物醫藥產業集羣等。其次是廣東、北京、上海、湖北、湖南、河南、安徽、福建。

從城市來看,66個產業集羣分佈在44個城市,北京、上海、武漢均有4個產業進入名單,集中在集成電路、人工智能、生物醫藥領域;其次,深圳和合肥也各有3個產業集羣,集中在新型顯示器件、人工智能、集成電路和智能製造。

從地圖上來看,戰略性新興產業集羣集中在東部沿海地區和中部地區,與我國區域經濟發展集中程度較為一致;而一線城市北上廣深,以及武漢、合肥、鄭州、廈門等城市產業集羣較為集中,也與我國高等學校分佈情況較為吻合。

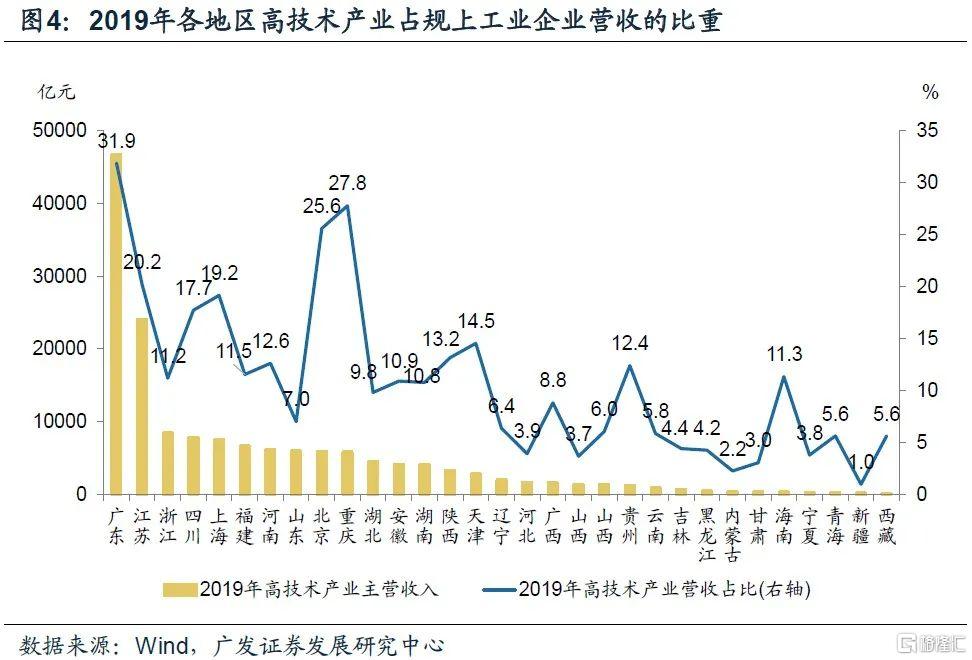

以高技術產業營收佔比來看,廣東、重慶、北京、江蘇和上海顯著領先於其他地區。

2020年全年,規模以上工業企業中,高技術製造業增加值同比增長7.1%,佔規模以上工業增加值的比重為15.1%。

高技術產業主營業務收入規模與地區經濟規模比較一致,廣東和江蘇高技術產業主營業務收入達到萬億元以上。

高技術產業營收佔比方面,廣東、重慶、北京、江蘇高技術產業營收佔比超過20%;上海、四川、天津、陝西、貴州、河南、海南高技術產業營收佔比也較高。

主要新興產業鏈上下游關係

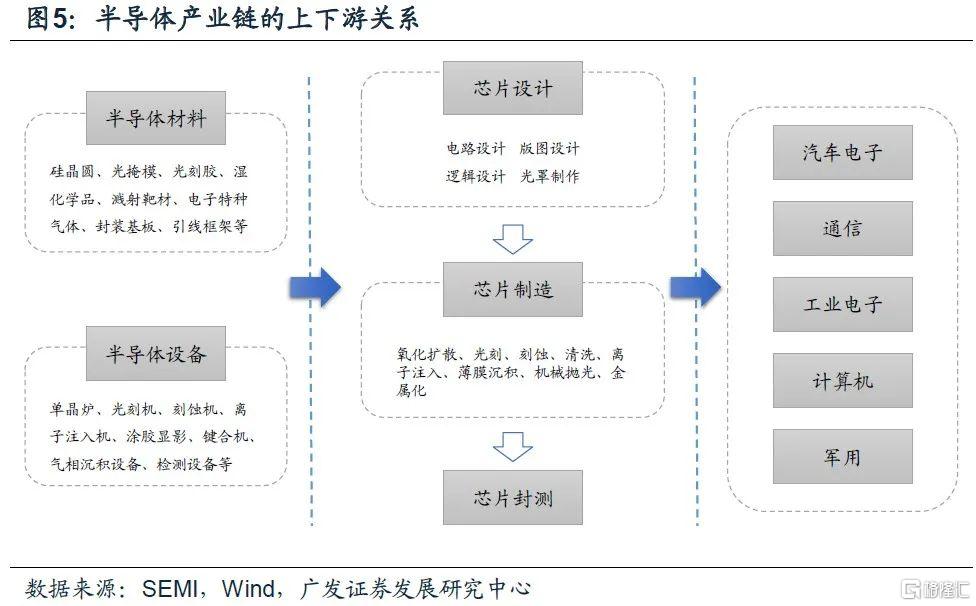

半導體產業鏈主要包括芯片設計、芯片製造和封裝測試三個環節,而在這三個主環節生產工藝中,主要涉及上游半導體材料和半導體設備,主要半導體材料包括硅片、光掩模、光刻膠、濺射靶材、特種氣體以及封裝基板、引線框架等封裝材料;而半導體設備主要包括單晶爐、光刻機、刻蝕機、離子注入機、塗膠顯影等等。下游產品廣泛應用於包括通信產品、汽車電子、個人電腦、軍事、工業電子、家電等領域。

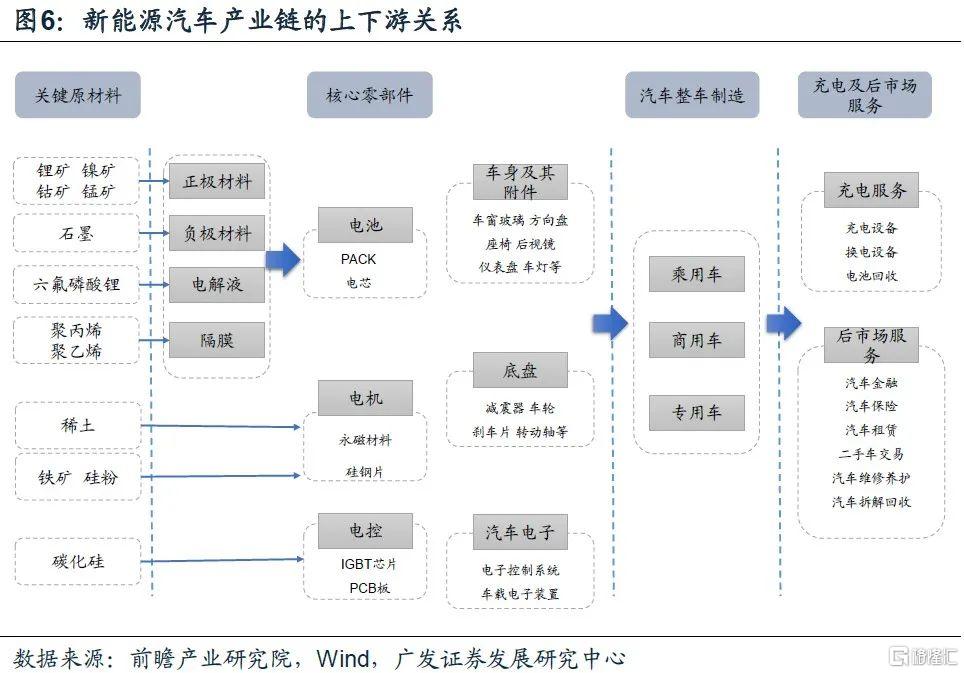

新能源汽車產業產業鏈上游主要是關鍵原材料和核心零部件,中游是汽車整車製造,下游主要是汽車充電服務以及其他服務。原材料包括鋰、鈷等礦產資源;動力電池、電機、電控三大系統是構成整車的核心部件,與傳統的汽油和柴油汽車不同的地方,主要在由正極材料、負極材料、電解液、隔膜等共同構成電池部分;在下游服務環節中,相較於傳統汽車產業鏈,新能源汽車涉及充電設備、換電設備及電池回收的充電服務。

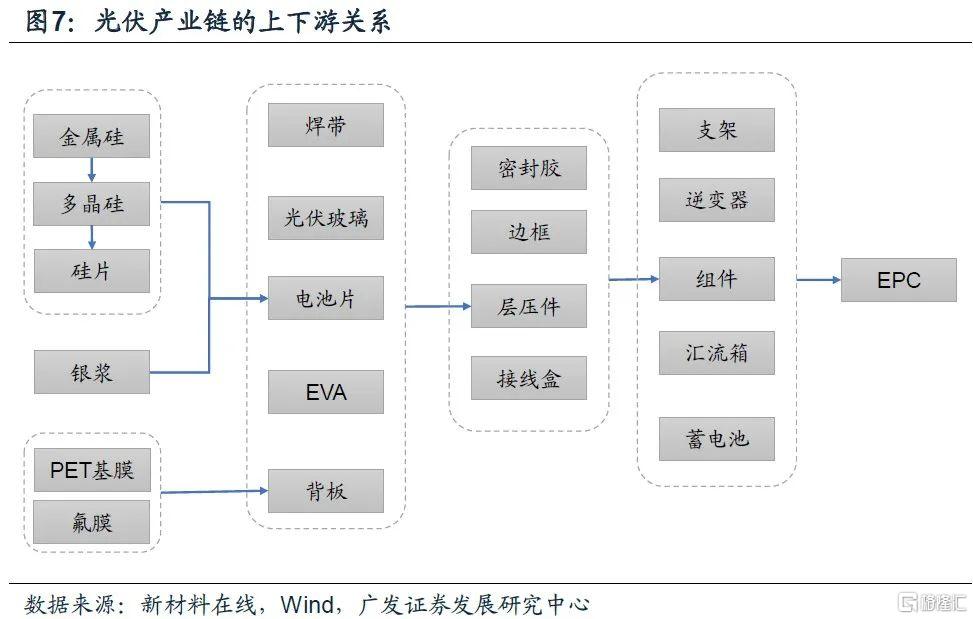

光伏行業產業鏈上游主要涉及光伏原材料的加工,包括金屬硅、多晶硅、硅片等;中游主要是電池片、組件、逆變器、匯流箱、光伏支架、線纜、輔材等光伏系統零部件;下游主要是太陽能光伏電站建設和維護等。

“十四五”期間戰略性新興產業增速測算

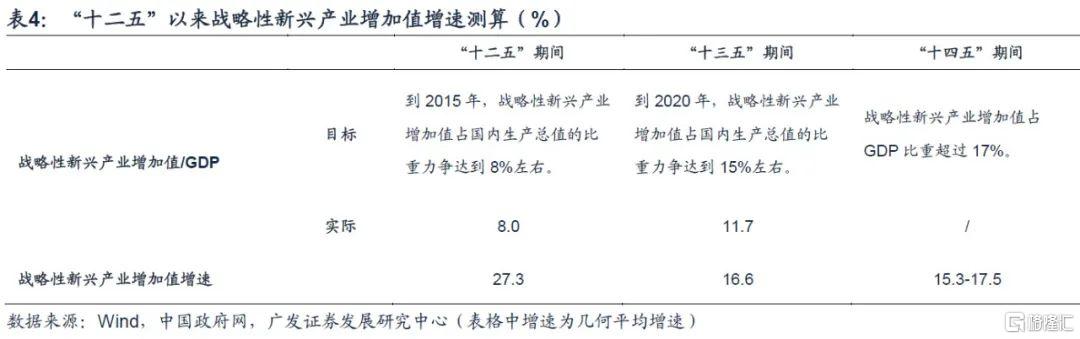

假設到2025年,戰略性新興產業增加值佔GDP比重17%的目標實現,“十四五”期間戰略性新興產業增加值年複合增速15.3%-17.5%。

我們在前面第一部分提到,2010年國務院提出“到2015年,戰略性新興產業增加值佔國內生產總值的比重力爭達到8%左右;到2020年,戰略性新興產業增加值佔國內生產總值的比重力爭達到15%左右”的增長目標。今年,“十四五規劃”提出“戰略性新興產業增加值佔GDP比重超過17%”的增長目標。

2010年戰略性新興產業佔GDP的比重約為4%[11];《“十三五”國家戰略性新興產業發展規劃》中提到,“2015年,戰略性新興產業增加值佔國內生產總值比重達到8%左右”;根據國家統計局公佈的數據,2020年我國戰略性新興產業增加值佔GDP比重為11.7%[12],對應十二五”和十三五”期間分別為27.3%和16.6%。

“十四五”期間,以7%-9%的名義GDP增速粗略估計,對應戰略性新興產業的年複合增速在15.3%-17.5%之間,中位數16.4%。

但需要注意的是,由於戰略性新興產業的範疇和統計行業在“十三五”和“十四五”期間都有做調整,所以可能會導致估算的增速水平不適宜直接進行比較。

主要新興產業的國際比較

2019年中國工業機器人使用密度187台/萬人,略超全球平均水平,低於韓、日、德、美的工業機器人密度分別為855、364、346和228台/萬人。

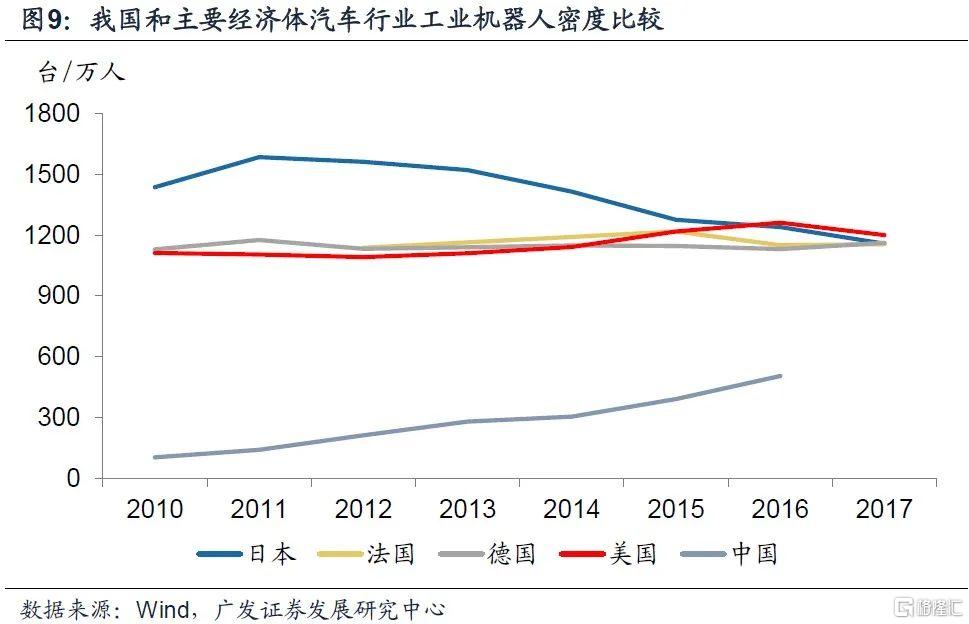

以工業機器人來觀察高端裝備製造業與主要經濟體的差距情況。

根據IFR數據,儘管過去10年間中國工業機器人密度實現了顯著的提高,自2010年的15台/萬人,提高到2019年的187台/萬人,已經略高於全球平均113台/萬人的使用密度;但國際橫向比較來看,與其他主要經濟體相比仍有較大的追趕的空間,2019年,韓、日、德、美的工業機器人密度分別為855、364、346和228台/萬人。

在工業機器人使用密度較高的汽車行業,中國與其他經濟體的差距要比整體更大一些,2016年中國汽車行業工業機器人密度505台/萬人,低於美、日、德的1261、1240和1131台/萬人。

今年上半年,中國新能源汽車(以EV+PHV的口徑)滲透率達到9.4%,低於歐日,但高於美國。儘管我國新能源汽車滲透率與發達國家相比差距並不算大,但按照2025年20%的滲透率目標來測算,年複合增長率必須達到30%以上,“十三五”期間這一增速水平為32.8%。

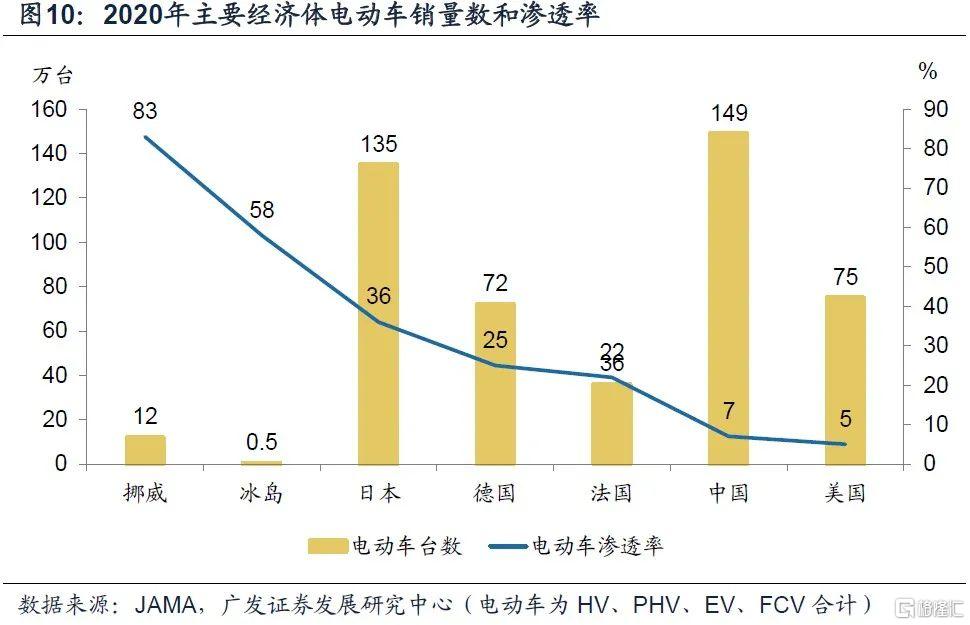

新能源汽車方面,按照JAMA公佈的大口徑(HV、PHV、EV、FCV)的電動汽車滲透率來看,中國電動車滲透率達到7%左右,低於歐洲主要經濟體和日本,但高於美國的5%。

以EV+ PHV的口徑來看,今年上半年中國電動車滲透率進一步提升到9.4%,低於歐盟的15%,高於美國的3.2%。

從新能源汽車的滲透率來看,我國要低於歐盟和日本的水平,但比美國要高,相較於前面提到的工業機器人而言,中國新能源汽車發展進程與主要發達經濟體的差距要小一些。但根據“2025年新能源汽車新車銷售量達到汽車新車銷售總量的20%左右”的目標,年複合增長率必須達到30%以上。

2019年中國風電和光伏發電量佔全社會用電量的比例為8.6%,低於歐盟17.6%的水平,也略低於美國的9.7%;根據國家能源局規劃,到2025年這一水平要提高到16.5%。

清潔能源方面,以風電和光伏發電量佔全社會用電量的比例來看,2019年中國風電和太陽能發電量佔用電量比重為8.6%,略高於全球平均的8.15%,顯著低於歐盟的17.6%和美國的9.7%。

國家能源局預計2021年全國風電、光伏發電發電量佔全社會用電量的比重達到11%左右,要求到2025年達到16.5%左右。

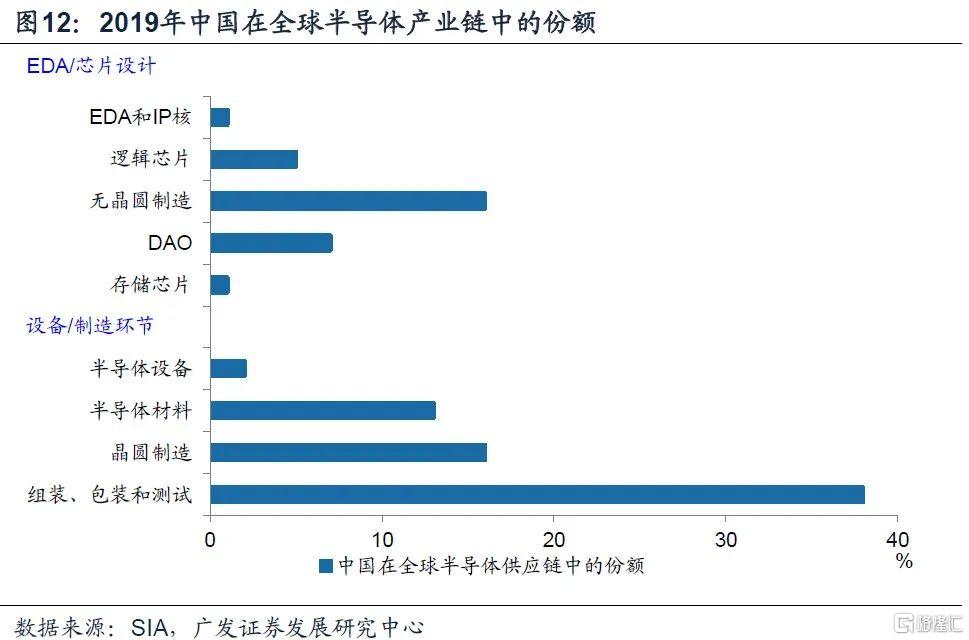

2019年在全球半導體供應鏈中市場份額為7.6%,但不同產業鏈環節差異比較顯著,在產業鏈分工中主要停留在組裝、包裝和測試環節。

根據SIA統計,2019年中國佔全球芯片銷售市場的7.6%[16],但是在產業鏈中的份額差距大,在組裝、包裝和測試領域市場份額達到38%,但在EDA工具、芯片設計、半導體設備和半導體材料等產業鏈環節的市場份額較低。

新經濟景氣度與資產價格

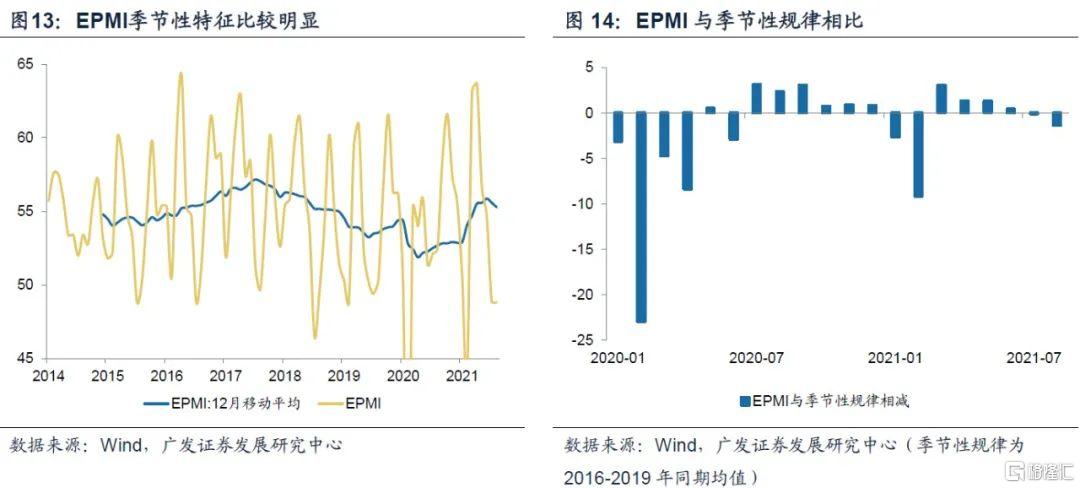

戰略性新興產業採購經理指數(EPMI)與整體制造業PMI一樣,是衡量並跟蹤戰略性新興產業景氣度的指標,其在過去週期波動的拐點中,同步或略領先於整體經濟週期。

EPMI與整體制造業PMI一樣,是我國唯一一個衡量和跟蹤戰略性新興產業整體景氣度特徵和趨勢的經濟“軟指標”。從數據本身來看,其季節性特徵比製造業PMI要強很多,因此,在觀察單月變化的過程中要注意季節性擾動。

8月份EPMI48.8,連續兩個月降至收縮區間,比季節性均值低1.4個百分點左右。反映新興產業景氣度回落,這一回落背後既有區域疫情的擾動,也有內生性放緩趨勢。

EPMI和PMI作為環比擴散指標,要想使得其與經濟“硬數據”指標具有可比性,需要作12個月移動平均處理。

從週期性來看,EPMI的週期性特徵與整體制造業PMI是基本一致的,也就是説新興產業景氣度的週期波動與短期經濟週期一致;但是從週期的拐點來看,EPMI的拐點略領先於整體經濟週期。

12月移動平均處理後的EPMI與新興產業的資產價格方向一致,表明:一是新興行業價格方向由景氣度方向驅動,二是EPMI能夠較好地作為新興產業整體景氣度的跟蹤指標。

我們以中證新興產業指數[17]和新興綜指來看,12月移動平均處理後的EPMI與中證新興產業指數和新興綜指的絕對價格表現在趨勢上較為一致,也就意味着新興產業的景氣度決定了其資產價格的方向。

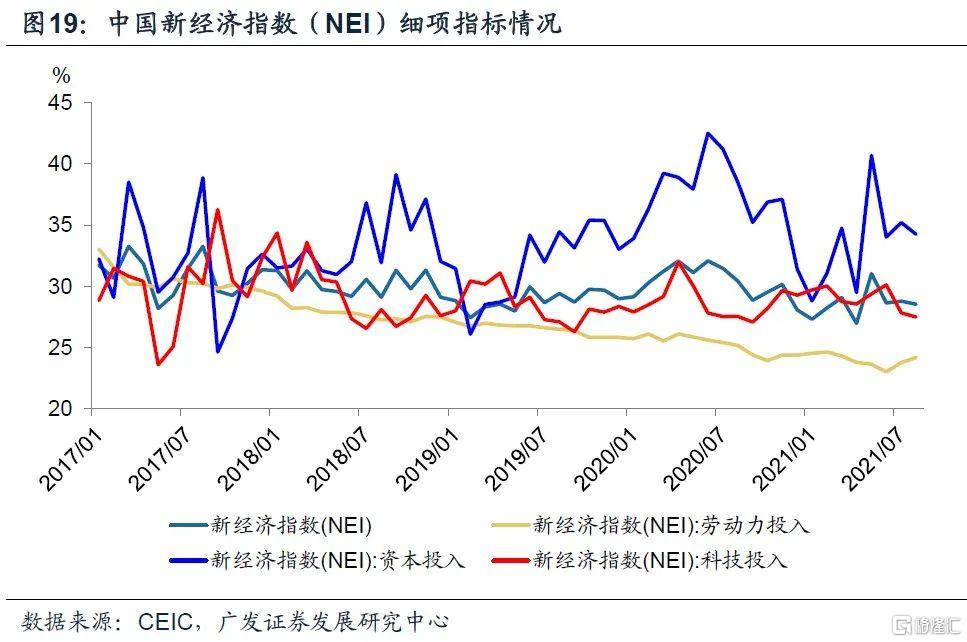

中國新經濟指數(NEI)是利用大數據挖掘,量化反映新經濟相對於傳統經濟而言的活躍程度,這與EPMI形成區別,EPMI反映新經濟絕對景氣度趨勢,NEI反映相對景氣度趨勢。

2016年,北京大學、財新智庫莫尼塔和大數據公司BBD聯合發佈的中國新經濟指數,是利用大數據挖掘和處理,量化中國新經濟活動現狀,NEI的變化趨勢反映了新經濟相對於傳統經濟的活躍程度,即當中國經濟每發生一塊錢的產出時,有多少來自新經濟。

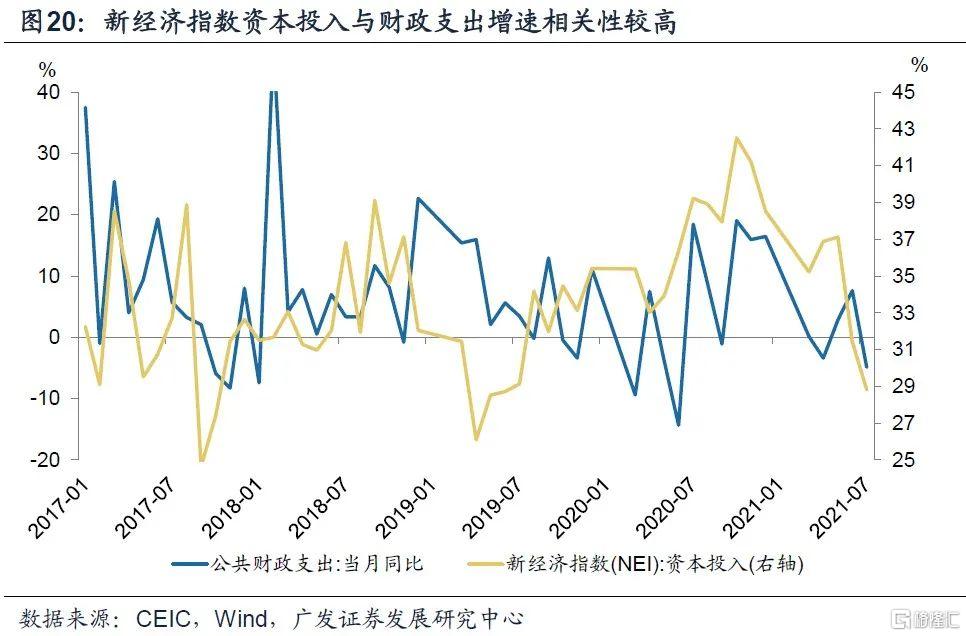

數據顯示,NEI指數的變動方向和幅度基本上是由資本投入決定的,而資本投入與公共財政支出增速具有較強的相關性,意味着我國新興產業的相對景氣度波動在很大程度上由財政支出力度驅動。

從NEI的細項指標來看,勞動力投入持續下降,科技投入和資本投入出現週期波動,尤其是資本投入波動較大,基本上決定了整體NEI指數的變動方向和幅度。

根據歷史數據來看,NEI的資本投入與公共財政支出增速高度一致,這意味着新興產業活動景氣度在很大程度上依賴於政策扶持,因此財政支出的擴張通過資本投入,影響新興產業的相對景氣度。

NEI指數與新興產業的相對錶現具有一定相關性,但去年下半年以來,二者趨勢明顯背離。

2017年-2020年年中,NEI與新興產業的相對錶現存在較強的相關度;但去年下半年以來二者出現明年背離,NEI指數高位下降,但新興產業相較於整體A股而言,實現了顯著的超額收益。

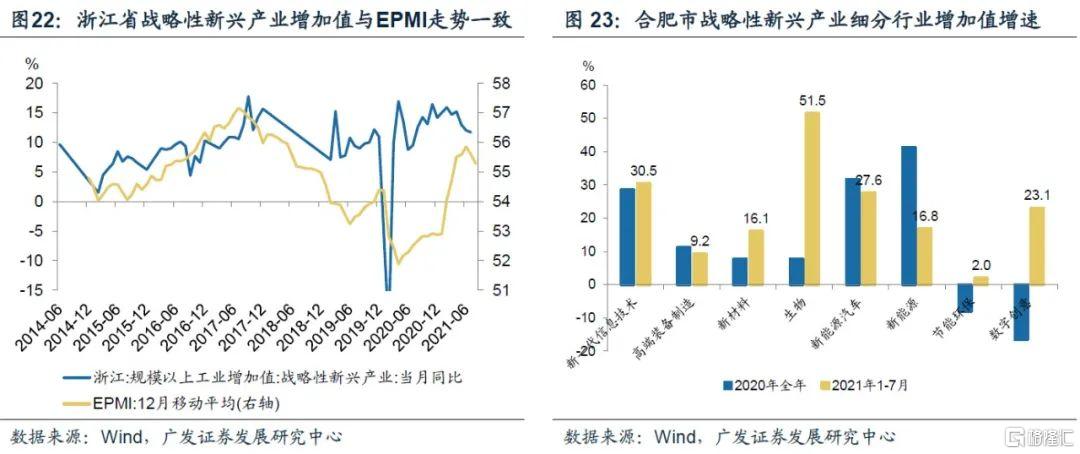

月度更新的浙江省戰略性新興產業增加值同比增速與EPMI趨勢一致,二者可以作為新興產業景氣度跟蹤指標相互印證。

戰略性新興產業增加值增速也是衡量新興產業“量”的景氣度的重要指標。目前浙江省,以及寧波、杭州、北京、合肥的會公佈月度戰略性新興產業增加值同比增速。以浙江省數據為例,其同比增速與EPMI反映的新興產業景氣度趨勢基本一致,説明該指標也可以作為跟蹤新興產業景氣度的月度指標,與EPMI之間相互印證。

合肥公佈戰略性新興產業細分行業的增加值月度同比增速,今年前7個月,合肥市生物、新一代信息技術、新能源汽車、數字創意產業、新能源、新材料增加值增速較高,兩年複合增速分別為51.5%、30.5%、27.6%、23.1%、16.8%、16.1%,而高端裝備製造和節能環保增速相對偏低,兩年複合增速分別為9.2%和2.0%。

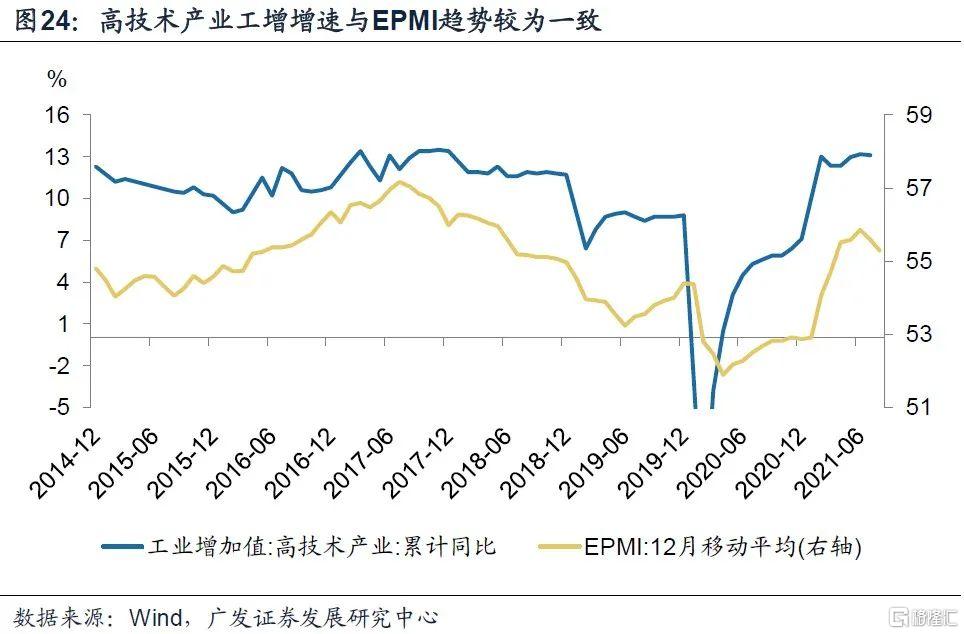

國家統計局月度更新的高技術產業工增增速同樣可以作為新興產業景氣度的跟蹤指標,但效果不如EPMI和浙江省戰略性新興產業增速好。

國家統計局公佈月度高技術產業增加值同比增速,因為我們在前面提到,高技術產業與戰略性新興產業在部分行業上存在重回,因此,高技術產業增加值增速與EPMI趨勢也較為一致。

主要新興產業景氣度與資產價格

細分新興產業核心產品的產銷數據可以作為行業景氣度的跟蹤指標,且行業景氣度都與相關行業的絕對錶現保持了高度一致性。具體而言,新能源汽車行業跟蹤新能源汽車產銷增速,工業機器人產量作為高端裝備製造行業景氣度的跟蹤指標,集成電路產量增速比半導體銷售額對於國內半導體行業景氣度的衡量更準確,移動通信基站設備產量增速與5G產業指數趨勢一致,光伏產業鏈方面,光伏經理人指數和太陽能電池產量都是景氣度跟蹤的重要指標,光伏經理人指數更新頻次更高。

新能源汽車方面,中汽車新能源汽車產量增速與行業指數表現趨勢一致。

高端製造方面,國家統計局月度工業機器人產量增速與中證高端製造指數趨勢吻合。

半導體產業鏈方面,半導體銷售金額同比增速和集成電路產量增速,兩個指標從銷售、產出兩個維度衡量景氣度趨勢,二者均與行業表現的趨勢較為一致。但由於產量比半導體銷售額更能夠反映國內半導體企業的增加值創造活動,因此集成電路產量在跟蹤國內半導體行業景氣度更為有效和準確。

5G產業鏈方面,移動通信基站設備產量增速可以行業景氣度跟蹤指標,但需要注意的是,根據國家統計局解釋,該指標在2019年7月份出現顯著變化,主要是“因部分產量較大的通信設備廠家在7月變更了計量單位”[19],導致該指標前後不可比。以2019年7月份指標變更以來的情況來看,移動通信基站設備產量增速與5G指數的表現也較為一致。

光伏產業鏈方面,光伏經理人指數和太陽能電池產量都可以作為行業景氣度跟蹤的重要指標,光伏經理人指數的優勢在於其更新頻次更高,可以達到周度。

新興產業定價與宏觀經濟政策

與新興產業發展所對應的宏觀經濟政策特徵也有不同。首先,相較於基建地產產業鏈的強週期性特徵來説,新興產業對“跨週期調節”較“逆週期政策”更匹配;其次,產業政策將承擔更重要的角色,結構性財政貨幣政策配合產業政策會是政策主特徵;再次,對於融資體系來説,新興產業更適合於直接融資為主導的體系,從這個角度我們不難理解提高直接融資比重,大力發展資本市場等政策目標。

EPMI衡量的新興產業景氣度週期同步甚至小幅領先經濟短週期,基建地產產業鏈的高債務驅動特徵使得其週期波動呈現典型的“逆經濟週期”特徵。因此,新興產業對應着“跨週期調節”較“逆週期政策”更匹配。

在“跨週期調節”更加關注解決長期問題的思路下,相較於傳統的財政、貨幣政策,產業政策要放在更加顯要的位置。

相較於傳統的基建地產託底經濟,新興產業更適合於直接融資為主導的體系,從這個角度我們不難理解提高直接融資比重,大力發展資本市場等政策目標。

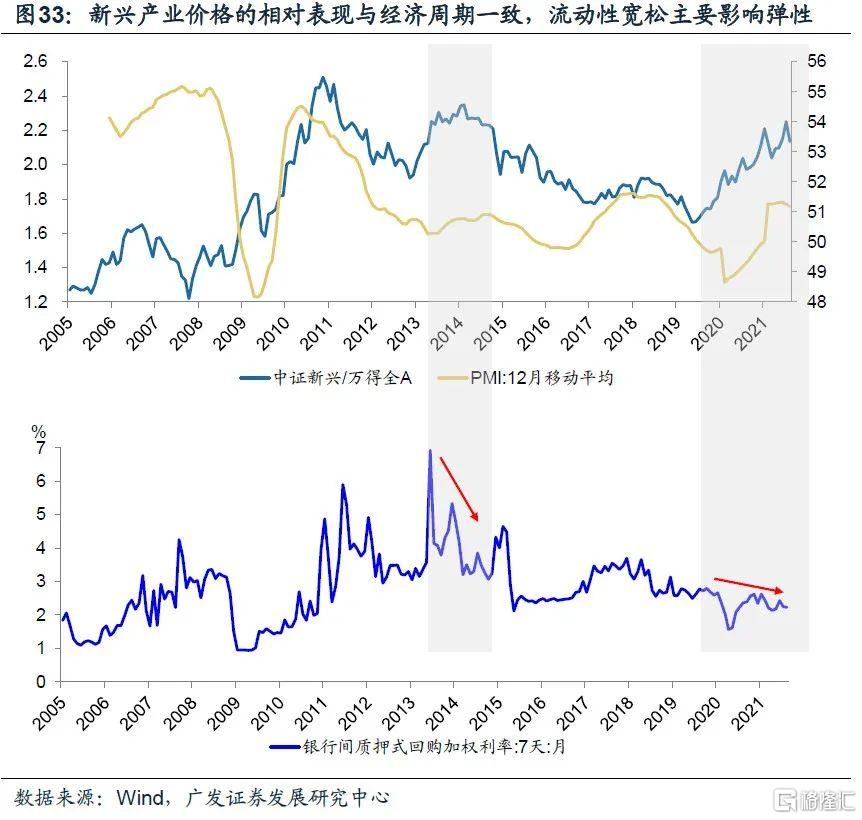

新興產業相對整體A股的表現在週期波動上與整體經濟週期在方向上基本吻合,也就意味着景氣度或者説“分子”因素,既決定了新興產業的絕對價格的定價方向,也決定了其相對價格的定價方向。流動性環境對新興產業定價的影響主要體現在彈性上,例如2013年年中至2014年四季度初、2019年四季度至今。

我們從前面部分可以看到,新興行業整體景氣度和細分行業產品供需指標決定了新興行業絕對價格的定價方向,而NEI指標對新興行業的相對定價並不總是有效,至少對於去年下半年至今的新興產業超額收益的解釋不足。

從下圖可以看出,新興產業相對整體A股的表現在周波動上與整體經濟週期是大致同步的,至少在方向上基本吻合,也就意味着景氣度或者説“分子”因素,既決定了新興產業的絕對價格的定價方向,也決定了其相對價格的定價方向。

流動性環境對新興產業定價的影響主要體現在彈性上,例如2013年年中至2014年四季度初、2019年四季度至今,流動性寬鬆環境都使得新興產業超額收益顯著強於其基本面動能。

儘管新興產業的高景氣度方向是基礎,但“跨週期調節”下貨幣政策的預調微調也放大了今年以來新興產業資產表現的彈性。

核心假設風險:國內外疫情演化超預期、新興產業相關數據期限太短使得經驗規律穩定性不夠、政策變化超預期。

More Content