在投资中,企业的风险点往往是压制估值的一个重要因素,但同时随着风险的释放短期估值也会出现较大波动,不过倘若从长期来看,如果是真正优质的企业,这种风险的释放恰恰是有利于其在此之后抬升其整体估值水平的。正所谓利空出尽是利好,当市场的分歧消失,企业的估值修复也将在路上。

著名经济学家宋清辉曾有过这么一个提醒,如果企业太依赖某类产品或者某一客户,在进入资本市场后,其业绩“变脸”的概率很高。对于上市不到两年的人瑞人才而言,最近不少投资者肯定会觉得这句话“一语成谶”。这家企业最近因公吿了一项主要客户终止用工服务的事项,股价遭遇上市以来最大的“滑铁卢”,大幅下跌40%多。

尽管此事一出后,人瑞人才的大动作也是接连不断,既推出了OC SaaS服务新的业务模块,同时又发布半年度盈喜公吿以及人才激励计划,但各种利好信息并未对之前股价大跌有所挽救。那么市场缘何情绪如此悲观,这一大客户的终止合作动作真会让人瑞人才业绩“变脸”吗?这背后是否有可能产生某种纠错行情的机会,不妨就此具体来探讨。

1、大客户终止用工服务,影响几何?

当下市场最为关心的莫过于大客户终止用工服务这一事件了,具体来看这则对股价产生毁灭性打击的公吿。其显示,人瑞人才接获一名主要客户通知,计划于2022年1月终止由人瑞人才提供信息审核及客户服务代表的灵活用工服务。

从该客户对公司的营收贡献来看,占比确实不低。数据显示,2020财年,主要客户就有关信息审核及客户服务代表的灵活用工服务所产生的收入达约10.64亿元,占人瑞人才来自提供灵活用工服务所产生的收入约41.3%以及整个公司该年度总收入的37.6%。

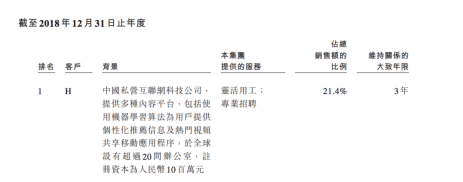

由于人瑞人才上市不算太久,从招股书中可窥见这一主要客户大致的情况,以2018财年数据来看,招股书中这位排名第一的H客户,人瑞人才主要为其提供灵活用工、专业招聘,其占到公司总销售额比例的21.4%。而在2019年上半年,该占比达到34.1%。

不过把时间再往前拉长,2017财年H客户排名第五占公司总销售额仅为3.5%,彼时共享单车公司F客户占到了总销售额的17.9%。而在2016年,公司第一大客户则是一家提供视频流、云服务及其他服务的国内科技公司,其占公司总销售额的比例达到15.2%,但在次年该客户就已经不在前五大客户列表之上。

从上面这些客户的变化再结合公司近年来整体业绩情况可以发现,人瑞人才尽管面临一定的大客户风险,但是在整体经营上还是保持了很强的机动灵活性,能够及时应对客户流失,并实现快速“补位”,保证持续稳健的发展。

在这之前公司的灵活用工客户主要表现为新经济企业特征,一方面在于灵活用工需求大,特别是企业快速发展过程中,面临需求激增,并最终带动了灵活用工企业业务高速发展。而另一方面,这些新经济客户自身发展也面临着较大的变化,存在需求的巨大弹性和不确定性,就诸如此次宣吿终止用工服务的H公司,其原因也是在于自身有意雇用及管理目前由公司配置的灵活用工雇员,以作为其自有的雇员。由于人瑞人才的服务客户存在这些既有特征,因此在长期的行业深耕中,其也探索出了灵活的应对机制,所以对于此次大客户终止用工服务实际上不应该过度解读。

另一方面,人瑞人才之所以能够保持机动灵活的经营优势,在于其实现了全国化的布局。对于很多有灵活用工需求的新经济客户而言,其业务发展是全国性的,但他们往往不会去不同城市选择人力资源供应商,而是找一个统一的供应商来为其提供人力资源服务,人瑞人才能够快速响应满足客户的不同需求。

与此同时,公司也会定期预期人员配置需求并对当前人员配置需求的变化向客户寻求确认,以便对派出灵活用工员工数量作出相应的调整。此外,人瑞人才也有一定的分包机制,以填补客户要求的特定职位,维持增长步伐的灵活性。

由于属于灵活用工机制,公司作为平台方主要赚取的是服务费,一般不会为任何分派的外包员工派发工资,即使合作终止,公司也可将外包员工及时派至其他类似技能的项目中,避免因外包员工闲置造成工资上的财务风险。

由上综合来看,虽然此次人瑞人才遭遇主要客户终止用工服务,但从具体情况而言,仅仅只是终止由人瑞人才提供信息审核及客户服务代表的灵活用工服务,在提供的灵活用工服务(信息审核及客户服务代表除外)、专业招聘及业务流程外包服务将仍然继续,不受终止所影响。且公司整体的经营模式也将继续保持良好运转。另外公司与其他十大客户的业务关系仍然稳定,由于此次终止合作将在2022年1月,仍然有一定的过渡期,人瑞人才也会及时调配资源,调整策略,保障经营有序进行。

不过考虑到该大客户的业务占比并不低,公司还是相应的调低了盈利预期。人瑞人才公吿表示,截至2021年12月31日止年度的经调整纯利预计将较截至2020年12月31日止年度减少约10%至20%。

资本市场是一个很讲求预期管理的地方,上市时间较短的人瑞人才的管理层在这方面做的其实有点不尽如人意。比如过去出现过管理层将公司的发展目标放到资本市场来承诺业绩,结果出炉的财报未能达到预期,最后令投资人大失所望的问题。我们认为,为了改观这一局面,公司此次在一定程度上对该主要客户终止服务对公司盈利的影响预期估计较为保守。特别是,其他毛利率更高的业务板块如BPO等强劲发展姿态下,人瑞人才整体的业绩仍然具备支撑,后面我们具体再来探讨。

从长远的发展视角来看,此次该大客户终止服务对人瑞人才的发展其实也将起到正面刺激作用,一方面公司将更加注重灵活用工业务的机动灵活性,另一方面公司也会进一步加强多元化的布局和风险防控、强化客户跟踪管理等,继续筑高在行业中的竞争壁垒。

2、一体化人力资源生态平台打开多维向上空间

作为国内领先的综合人力资源解决方案提供商,人瑞人才打造了多元化的业务布局,涵盖灵活用工、专业招聘、业务流程外包(BPO)、IT人才外包(ITO)、人力资源服务外包(HRO)、招聘流程外包(RPO)、海外人力资源服务、专业咨询与职业培训等。

在一体化人力资源生态布局下,其充分受益行业高速发展的契机,同时实现了业务边界的不断扩宽,享受高成长红利。

结合2020年财报数据具体拉来看几大重要的业务板块的表现:

公司灵活用工业务占整体营收91.00%,实现收入25.76亿元,同比增长19.76%。该业务板块毛利率不高,约为7.4%。近年疫情之下对公司业务有一定的冲击,但从行业层面来看加速了灵活用工对各行各业的渗透,后续还将继续保持基本盘的稳定,实现快速增长。

非灵工业务方面,各大板块业绩增速和盈利质量均有不俗表现。其中,专业招聘业务,占整体营收2.5%,实现收入0.69亿元,同比增长9.1%,毛利率为39.6%。

业务流程外包,占整体营收5.3%,实现收入1.51亿元,同比增长190.7%,该业务板块毛利率达16.0%。值得注意的是,业务流程外包上,公司灵活用工板块与之产生了较大的协同,其外包业务中灵活用工服务老客户占比达到64.6%。考虑到该板块整体毛利率比灵活用工毛利率更高,随着其高速增长下营收规模占比扩大,将对公司整体毛利率的提升带来积极的助推作用。

同时注意到,公司在业务流程外包上还特别创新拓展合资模式,开展外延式合伙人创业计划,这一模式下将有效帮助公司快速拓展BPO业务,后续该业务板块的增长还将具备较大的期待。

可见,人瑞人才透过多元业务板块,实现协同发展,不仅构建了较高的行业壁垒,同时也实现了产业的深度布局。考虑到公司现金流强劲,资金储备实力雄厚,后续还计划在收购兼并和合资合作上发力,其在行业的成长能力还将得到全面巩固和提升。

3、BPO业务发展潜力加速释放,业绩支撑可期

结合此次大客户终止合作事件的影响,在此也大致对公司今明年的利润情况进行简要测算。

由于今年合作仍然存在,但根据公吿提到“主要客户应付人瑞人才每月每名灵活用工雇员的灵活用工服务溢价将减少,直至待定终止为止”,意味着公司的服务费在下半年将受到一定的影响,在此按照管理层所预期经调整净利润将下降10%-20%,推测预计影响将在2000万左右。

但考虑到目前公司BPO业务快速发展,该业务板块将有望成为新的净利润贡献来源,预计其所贡献的净利润足够覆盖上述主要大客户对净利润的影响。

就在近期,人瑞人才刚刚发布了半年度业绩预吿,数据显示,前6个月公司收益整体预计增长约75%至85%,经调整净溢利整体增长约45%至55%。基于上半年优异的业绩增速,大概率也可以预期今年整体业绩仍然能够保持平稳过度,避免此次大客户事件的冲击。

进一步展望后续,随着整体盈利能力更强的BPO、ITO等业务规模的提升,对公司的净利润贡献也将加大。结合BPO当前的业务体量以及增速和毛利率情况,预期该板块业务在明年贡献的净利润将达到五千万,公司2020财年净利润为1.8亿左右,倘若粗略刨除大客户约1个亿的影响,公司整体的净利润在2022年度也将在1.3亿左右。

另外注意到,近期人瑞人才近期宣布推出OC SaaS服务——瑞享云,这是国内首个定位组织能力数字化管理的云平台。预计后续该新生业务后续也将实现较高的增长,并为业绩带来新的成长动能。因此可见,人瑞人才后续仍有看点,此次在二级市场上的大幅下杀,或有错判的嫌疑。

4、结语

正如,价投人常说的那句:打雷的时候你一定要在场,否则下雨的时候你也一定不在。投资一定是跟对大时代大潮流。从人力资源行业这个赛道来看,其有着清晰的增长逻辑,传统产业的转型,新经济的蓬勃发展、数字化应用趋势,政策扶持等正推动整个产业进入蓬勃发展期,而依托行业的快速发展,人瑞人才的竞争壁垒在不断拓宽的业务板块以及持续夯实的业绩增长中得到亦充分的体现。

近期公司公布了对员工的股权激励计划,从这份激励公布的时点来看,实质上也是公司面对此番市场大幅错杀下安抚军心的有力行动,充分的激励方案之下有助于稳定核心管理层,并对内对外释放了发展信心。

值得一提的是继去年与天津滨海迅腾科技集团达成战略合作在人才上游强化招聘交付能力后,在7月30日人瑞人才还宣布与国内泛AI领域的在线教育先驱贪心科技签署战略合作协议,双方将在AI人才教育、就业以及AI赋能人力资源服务等多方面展开系列深度合作,通过产教融合共同打造AI人才供应链。

透过种种合作不难发现,人瑞人才正积极对人才生态链进行深度布局,并从聚焦为企业提供人力资源综合服务向两端延伸,从前端以校企合作为基础的人才培养和实习机制,致力于提升人岗匹配效率;到后端为人才打造完整的职业生态链,帮助个人职业生涯持续发展,帮助企业获得所需人才,让社会劳动力资源得以高效配置。这一系列举措无疑也将有助于为其进一步构建在行业竞争中的护城河。

可以预见的是在确定性的成长速度和坚实的商业壁垒下,公司后续价值也将值得期待。而此次黑天鹅导致的股价暴跌,或给了市场一个不错的入场时机。