在投資中,企業的風險點往往是壓制估值的一個重要因素,但同時隨着風險的釋放短期估值也會出現較大波動,不過倘若從長期來看,如果是真正優質的企業,這種風險的釋放恰恰是有利於其在此之後抬升其整體估值水平的。正所謂利空出盡是利好,當市場的分歧消失,企業的估值修復也將在路上。

著名經濟學家宋清輝曾有過這麼一個提醒,如果企業太依賴某類產品或者某一客户,在進入資本市場後,其業績“變臉”的概率很高。對於上市不到兩年的人瑞人才而言,最近不少投資者肯定會覺得這句話“一語成讖”。這家企業最近因公吿了一項主要客户終止用工服務的事項,股價遭遇上市以來最大的“滑鐵盧”,大幅下跌40%多。

儘管此事一出後,人瑞人才的大動作也是接連不斷,既推出了OC SaaS服務新的業務模塊,同時又發佈半年度盈喜公吿以及人才激勵計劃,但各種利好信息並未對之前股價大跌有所挽救。那麼市場緣何情緒如此悲觀,這一大客户的終止合作動作真會讓人瑞人才業績“變臉”嗎?這背後是否有可能產生某種糾錯行情的機會,不妨就此具體來探討。

1、大客户終止用工服務,影響幾何?

當下市場最為關心的莫過於大客户終止用工服務這一事件了,具體來看這則對股價產生毀滅性打擊的公吿。其顯示,人瑞人才接獲一名主要客户通知,計劃於2022年1月終止由人瑞人才提供信息審核及客户服務代表的靈活用工服務。

從該客户對公司的營收貢獻來看,佔比確實不低。數據顯示,2020財年,主要客户就有關信息審核及客户服務代表的靈活用工服務所產生的收入達約10.64億元,占人瑞人才來自提供靈活用工服務所產生的收入約41.3%以及整個公司該年度總收入的37.6%。

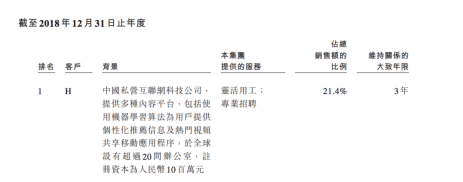

由於人瑞人才上市不算太久,從招股書中可窺見這一主要客户大致的情況,以2018財年數據來看,招股書中這位排名第一的H客户,人瑞人才主要為其提供靈活用工、專業招聘,其佔到公司總銷售額比例的21.4%。而在2019年上半年,該佔比達到34.1%。

不過把時間再往前拉長,2017財年H客户排名第五佔公司總銷售額僅為3.5%,彼時共享單車公司F客户佔到了總銷售額的17.9%。而在2016年,公司第一大客户則是一家提供視頻流、雲服務及其他服務的國內科技公司,其佔公司總銷售額的比例達到15.2%,但在次年該客户就已經不在前五大客户列表之上。

從上面這些客户的變化再結合公司近年來整體業績情況可以發現,人瑞人才儘管面臨一定的大客户風險,但是在整體經營上還是保持了很強的機動靈活性,能夠及時應對客户流失,並實現快速“補位”,保證持續穩健的發展。

在這之前公司的靈活用工客户主要表現為新經濟企業特徵,一方面在於靈活用工需求大,特別是企業快速發展過程中,面臨需求激增,並最終帶動了靈活用工企業業務高速發展。而另一方面,這些新經濟客户自身發展也面臨着較大的變化,存在需求的巨大彈性和不確定性,就諸如此次宣吿終止用工服務的H公司,其原因也是在於自身有意僱用及管理目前由公司配置的靈活用工僱員,以作為其自有的僱員。由於人瑞人才的服務客户存在這些既有特徵,因此在長期的行業深耕中,其也探索出了靈活的應對機制,所以對於此次大客户終止用工服務實際上不應該過度解讀。

另一方面,人瑞人才之所以能夠保持機動靈活的經營優勢,在於其實現了全國化的佈局。對於很多有靈活用工需求的新經濟客户而言,其業務發展是全國性的,但他們往往不會去不同城市選擇人力資源供應商,而是找一個統一的供應商來為其提供人力資源服務,人瑞人才能夠快速響應滿足客户的不同需求。

與此同時,公司也會定期預期人員配置需求並對當前人員配置需求的變化向客户尋求確認,以便對派出靈活用工員工數量作出相應的調整。此外,人瑞人才也有一定的分包機制,以填補客户要求的特定職位,維持增長步伐的靈活性。

由於屬於靈活用工機制,公司作為平台方主要賺取的是服務費,一般不會為任何分派的外包員工派發工資,即使合作終止,公司也可將外包員工及時派至其他類似技能的項目中,避免因外包員工閒置造成工資上的財務風險。

由上綜合來看,雖然此次人瑞人才遭遇主要客户終止用工服務,但從具體情況而言,僅僅只是終止由人瑞人才提供信息審核及客户服務代表的靈活用工服務,在提供的靈活用工服務(信息審核及客户服務代表除外)、專業招聘及業務流程外包服務將仍然繼續,不受終止所影響。且公司整體的經營模式也將繼續保持良好運轉。另外公司與其他十大客户的業務關係仍然穩定,由於此次終止合作將在2022年1月,仍然有一定的過渡期,人瑞人才也會及時調配資源,調整策略,保障經營有序進行。

不過考慮到該大客户的業務佔比並不低,公司還是相應的調低了盈利預期。人瑞人才公吿表示,截至2021年12月31日止年度的經調整純利預計將較截至2020年12月31日止年度減少約10%至20%。

資本市場是一個很講求預期管理的地方,上市時間較短的人瑞人才的管理層在這方面做的其實有點不盡如人意。比如過去出現過管理層將公司的發展目標放到資本市場來承諾業績,結果出爐的財報未能達到預期,最後令投資人大失所望的問題。我們認為,為了改觀這一局面,公司此次在一定程度上對該主要客户終止服務對公司盈利的影響預期估計較為保守。特別是,其他毛利率更高的業務板塊如BPO等強勁發展姿態下,人瑞人才整體的業績仍然具備支撐,後面我們具體再來探討。

從長遠的發展視角來看,此次該大客户終止服務對人瑞人才的發展其實也將起到正面刺激作用,一方面公司將更加註重靈活用工業務的機動靈活性,另一方面公司也會進一步加強多元化的佈局和風險防控、強化客户跟蹤管理等,繼續築高在行業中的競爭壁壘。

2、一體化人力資源生態平台打開多維向上空間

作為國內領先的綜合人力資源解決方案提供商,人瑞人才打造了多元化的業務佈局,涵蓋靈活用工、專業招聘、業務流程外包(BPO)、IT人才外包(ITO)、人力資源服務外包(HRO)、招聘流程外包(RPO)、海外人力資源服務、專業諮詢與職業培訓等。

在一體化人力資源生態佈局下,其充分受益行業高速發展的契機,同時實現了業務邊界的不斷擴寬,享受高成長紅利。

結合2020年財報數據具體拉來看幾大重要的業務板塊的表現:

公司靈活用工業務佔整體營收91.00%,實現收入25.76億元,同比增長19.76%。該業務板塊毛利率不高,約為7.4%。近年疫情之下對公司業務有一定的衝擊,但從行業層面來看加速了靈活用工對各行各業的滲透,後續還將繼續保持基本盤的穩定,實現快速增長。

非靈工業務方面,各大板塊業績增速和盈利質量均有不俗表現。其中,專業招聘業務,佔整體營收2.5%,實現收入0.69億元,同比增長9.1%,毛利率為39.6%。

業務流程外包,佔整體營收5.3%,實現收入1.51億元,同比增長190.7%,該業務板塊毛利率達16.0%。值得注意的是,業務流程外包上,公司靈活用工板塊與之產生了較大的協同,其外包業務中靈活用工服務老客户佔比達到64.6%。考慮到該板塊整體毛利率比靈活用工毛利率更高,隨着其高速增長下營收規模佔比擴大,將對公司整體毛利率的提升帶來積極的助推作用。

同時注意到,公司在業務流程外包上還特別創新拓展合資模式,開展外延式合夥人創業計劃,這一模式下將有效幫助公司快速拓展BPO業務,後續該業務板塊的增長還將具備較大的期待。

可見,人瑞人才透過多元業務板塊,實現協同發展,不僅構建了較高的行業壁壘,同時也實現了產業的深度佈局。考慮到公司現金流強勁,資金儲備實力雄厚,後續還計劃在收購兼併和合資合作上發力,其在行業的成長能力還將得到全面鞏固和提升。

3、BPO業務發展潛力加速釋放,業績支撐可期

結合此次大客户終止合作事件的影響,在此也大致對公司今明年的利潤情況進行簡要測算。

由於今年合作仍然存在,但根據公吿提到“主要客户應付人瑞人才每月每名靈活用工僱員的靈活用工服務溢價將減少,直至待定終止為止”,意味着公司的服務費在下半年將受到一定的影響,在此按照管理層所預期經調整淨利潤將下降10%-20%,推測預計影響將在2000萬左右。

但考慮到目前公司BPO業務快速發展,該業務板塊將有望成為新的淨利潤貢獻來源,預計其所貢獻的淨利潤足夠覆蓋上述主要大客户對淨利潤的影響。

就在近期,人瑞人才剛剛發佈了半年度業績預吿,數據顯示,前6個月公司收益整體預計增長約75%至85%,經調整淨溢利整體增長約45%至55%。基於上半年優異的業績增速,大概率也可以預期今年整體業績仍然能夠保持平穩過度,避免此次大客户事件的衝擊。

進一步展望後續,隨着整體盈利能力更強的BPO、ITO等業務規模的提升,對公司的淨利潤貢獻也將加大。結合BPO當前的業務體量以及增速和毛利率情況,預期該板塊業務在明年貢獻的淨利潤將達到五千萬,公司2020財年淨利潤為1.8億左右,倘若粗略刨除大客户約1個億的影響,公司整體的淨利潤在2022年度也將在1.3億左右。

另外注意到,近期人瑞人才近期宣佈推出OC SaaS服務——瑞享雲,這是國內首個定位組織能力數字化管理的雲平台。預計後續該新生業務後續也將實現較高的增長,併為業績帶來新的成長動能。因此可見,人瑞人才後續仍有看點,此次在二級市場上的大幅下殺,或有錯判的嫌疑。

4、結語

正如,價投人常説的那句:打雷的時候你一定要在場,否則下雨的時候你也一定不在。投資一定是跟對大時代大潮流。從人力資源行業這個賽道來看,其有着清晰的增長邏輯,傳統產業的轉型,新經濟的蓬勃發展、數字化應用趨勢,政策扶持等正推動整個產業進入蓬勃發展期,而依託行業的快速發展,人瑞人才的競爭壁壘在不斷拓寬的業務板塊以及持續夯實的業績增長中得到亦充分的體現。

近期公司公佈了對員工的股權激勵計劃,從這份激勵公佈的時點來看,實質上也是公司面對此番市場大幅錯殺下安撫軍心的有力行動,充分的激勵方案之下有助於穩定核心管理層,並對內對外釋放了發展信心。

值得一提的是繼去年與天津濱海迅騰科技集團達成戰略合作在人才上游強化招聘交付能力後,在7月30日人瑞人才還宣佈與國內泛AI領域的在線教育先驅貪心科技簽署戰略合作協議,雙方將在AI人才教育、就業以及AI賦能人力資源服務等多方面展開系列深度合作,通過產教融合共同打造AI人才供應鏈。

透過種種合作不難發現,人瑞人才正積極對人才生態鏈進行深度佈局,並從聚焦為企業提供人力資源綜合服務向兩端延伸,從前端以校企合作為基礎的人才培養和實習機制,致力於提升人崗匹配效率;到後端為人才打造完整的職業生態鏈,幫助個人職業生涯持續發展,幫助企業獲得所需人才,讓社會勞動力資源得以高效配置。這一系列舉措無疑也將有助於為其進一步構建在行業競爭中的護城河。

可以預見的是在確定性的成長速度和堅實的商業壁壘下,公司後續價值也將值得期待。而此次黑天鵝導致的股價暴跌,或給了市場一個不錯的入場時機。

More Content