作為最後一家發佈Q1財報的電商公司,今天美團亮出了成績單。

總營收達到370.16億,同比大增120.9%,市場預估356.7億元,餐飲外賣以及到店、酒店及旅遊分部一季度實現總經營溢利39億元,去年同期為6億元;新業務及其他分部經營虧損,是因為加大投資力度以提供更廣泛的服務而擴大。

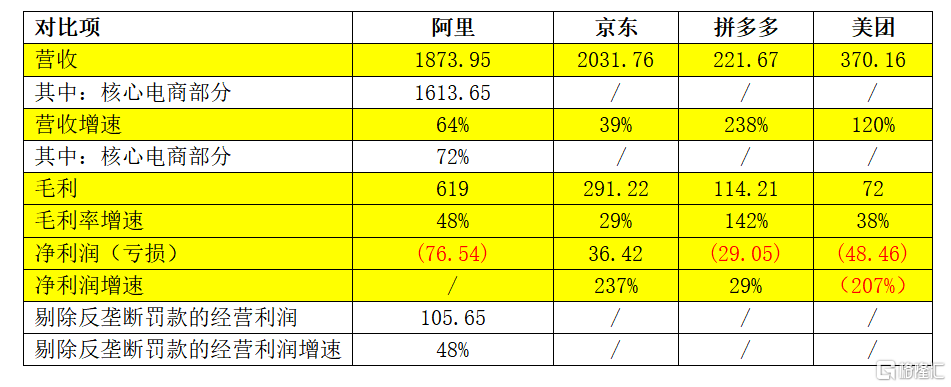

至此,所有上市的電商公司都交出了本年度的一季度的經營答卷,我們對各家的核心財務數據進行了對比。

從中可以看出兩點:

首先,相比去年一季度,不管是實體電商的阿里、京東、拼多多,還是服務電商的美團,業績的增速都非常高,也大幅高於2019年同期的增速,這是中國經濟復甦、消費回暖的又一個例證,是整個電商行業的大利好。

第二,阿里的經營利潤(剔除反壟斷罰款後)超過百億,每天都淨賺一個“小目標”;京東的淨利潤為36億,拼多多的雖然仍然處於虧損,但相比去年已經大幅收窄,毛利則高達114億,毛利率達到52%。

相比之下,美團還處於虧損狀態,比不上像阿里京東這些已經十分成熟,並擁有強大盈利能力的實體電商平台,即使對比同在虧損狀態的拼多多,美團的毛利率也只有對方的1/3。

同是互聯網公司,同為電商平台,利潤水平卻有如此大的差異,我們不禁要問,究竟誰在躺着賺大錢?誰又在堅持長期價值和社會價值?

1

收入結構對比:誰在躺着賺大錢?

差異的產生,得先從實體電商和服務電商收入結構差異説起。

實體電商和服務電商,收入結構都有廣吿費和佣金,但不同的是,實體電商主要是以廣吿費為主,這種模式雖然在初創階段也要通過大規模燒錢去培育流量,但好處在於一旦IT基礎設施建成,聚集的商家和用户都足夠多,流量規模就有了,這個時候實體電商就可以收入大量的廣吿費。

舉個簡單的例子,手機的屏幕小,一次能夠展示的商品數量和展示效果都有限,用户在瀏覽或者搜索商品的時候,注意力基本都集中“首頁”、“首行”、“首位”位置,可能會往下再翻一翻,但肯定是越往後的頁面,也少人瀏覽,一來浪費時間,而來商品同質化,沒有必要每個都瀏覽。

基於這種消費者習慣,商家如果想多賣貨,就必須佔據最有利的展示位,這就使得像“首頁”這樣的展示位變得稀缺,商家想佔據這些位置,就需要為此支付廣吿費,俗稱“買流量”。

實體電商的商家、商品數量浩如煙海,彼此的差異也不會太大,競爭越來越白熱化,所以商家對這些展示位的需求非常大,但位置供給卻很稀缺,甚至可以説是嚴重的供不應求。最重要的是,這些位置都被實體電商所控制。

於是,就會出現一種景象:商家賺不賺錢,賺多賺少,那是商家的事,實體電商的廣吿費可是旱澇保收,妥妥的躺贏,而且電商的議價能力強,廣吿費還可以不斷上漲。

淘寶平台的流量成本,由2013年的18元/人,漲到2019年的704元/人;同期京東的流量成本由88元/人漲到392元/人。

而美團的營收結構正好和實體電商相反,它是以交易產生的收入為主。

2015年美團外賣起步階段,外賣收入全部依靠佣金,後面隨着商家營銷投放的增加,佣金收入在外賣總收入中的佔比呈逐年下降趨勢,但直到2019年這一佔比仍保持九成以上的高位,外賣靠佣金收入,這話並不假。

在佣金模式下,美團外賣的變現率,即平台從單位交易額中獲取的收入主要依靠交易額抽成,從2015年的1.1%升至2019年的14%,從近三年的漲幅與外界商户的反應看,這個比例可能正接近天花板(在佣金模式不變的前提下)。和國外動則30%、40%的佣金率對比,這更是小巫見大巫。

至於美團外賣抽成是高是低,從商業角度講,這是所有交易撮合型平台業態的共性,這是其生存之本。由於疫情幾乎砍斷了餐飲業的線下流水,商家對外賣依賴更強,使得佣金話題性更大。

雖然美團也可以收取商家的廣吿費,但正如前文所述,配送半徑範圍內的商家數量有限,商家本身也可能有堂食,所以對於廣吿位置的需求,並沒有實體電商那樣強烈,美團的廣吿費也很難叫出大價錢。

所以,實體電商通過廣吿費可以躺贏的模式,通過不斷提升廣吿費輕鬆做大營收的模式,在本地生活服務電商裏,很難複製,美團還是老老實實走依靠交易創收的路徑。

2

成本結構對比:誰在堅守長期價值?

我們再對比一下成本結構。

一般來講,實物電商只做交易撮合,不用參與商品的流通環節,也無需承擔流通環節的成本(京東的自營業務除外),但是服務電商卻不一樣。

還是以美團外賣為例,用户在平台點了一份外賣,交易完之後,美團得通過騎手去送貨。換言之,美團是參與了整個外賣的流通環節,並且承擔了這個環節的成本,也就是業界常説的“履約成本”。

兩者一對比,差異就出來了,實體電商的成本大頭是IT基礎設施折舊和後台運維成本,這就有點類似商業地產,而美團的成本除了有IT基礎設施折舊,有後台的運維成本,還需要承擔騎手的工資和其他費用,而騎手費用佔佣金的比例高達83.1%。

毫無疑問,美團的成本遠大於實體電商。

營收結構不及實體電商好,成本結構又比實體電商重,這就導致美團的利潤率水平要低於實體電商。

綜上可見,服務電商不如實體電商賺錢,實體電商裏面,仍在成長的拼多多又不如老大哥的阿里、京東賺錢。從一季度的業績來看,剔除阿里受反壟斷罰款的一次性影響之外,京東賺的最多,虧的最多其實是美團。但值得一提的是,雖然美團賺的最少,但季度新增用户數確是最多的。

那美團價值何在呢,尤其是在流量見頂,傳統互聯網紅利一步步消退,加上監管趨嚴的大環境下?

這個問題,相信美團比我們思考得多,也思考得深,現在它給出了答案,那就是長期價值。

這種長期價值,正是美團作為本地生活服務電商的價值。從大的邏輯來講,是實現對高效率、低成本的終極追求,從小的邏輯上講,是使得人們的本地生活更加便利,更加高效。

作為本地生活服務電商,美團已經不僅僅是一個互聯網平台,它連接的是老百姓吃喝玩樂,是無數的本地商家、本地百姓,還有無數的基層從業者,如騎手、跑腿、送貨等。

美團對老百姓日常生活的貼得更近,所承擔的社會責任,自然也更重。

實體電商為了自身的利潤增長,可以提高廣吿費,擠壓商家的利潤,但美團不能隨意提高佣金,否則成本不僅是商家承擔,還可能增加了全社會的成本;實體電商可以不用顧及商品流通環節人羣的生計,但美團不能不顧及騎手們的生計。

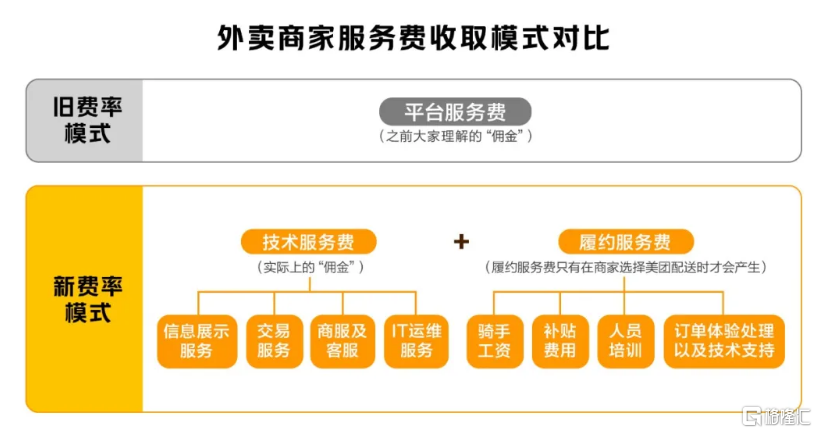

商家吐槽美團平台收費不合理,美團就要響應訴求,對費率進行改革。

在經過過去一年和商户超過200場的溝通會後,美團決定從今年5月起,推出新的費率透明化試點。

新模式下,商家服務費被拆分為技術服務費和履約服務費,其中履約服務費只在商家選擇美團配送時才會產生履約服務費。新模式對配送距離和訂單結構等關係到商家成本的關鍵部分也進行了相應改革,目的就是最大限度地優化商家的成本,最終實現商家、用户、騎手的三贏。

3

結語

每一個互聯網平台,都有着自己的價值,但這些價值又各有不同。

淘寶網的價值,在於零售平台;拼多多的價值,在於便宜;京東的價值,有自營也有平台;而美團的價值,則在於數字化賦能本地生活服務。

大家都在為商家,為用户創造價值,但相對於實體電商,美團選擇了一條困難但正確,而且社會價值更大的道路,這條路沒有躺贏模式,有的是苦活累活,乾的是在沙漠中挖掘水源的工作。

一家企業,經營理念可以是通過壟斷資源,提高議價權去創造利潤,實現最大程度的變現;也可以是通過堅守客户價值、用户價值、社會價值,做長期價值的創造者和輸出者。

不同的經營理念決定不同的企業價值,而美團,屬於後者。