机构:国元证券

评级:买入

目标价:37.0港元

投资要点

行业仍有增长空间,竞争态势有望维持,集中度缓慢提升: 我国乳制品的人均消费量仅为日韩的 1/3 至1/2,估算未来 5 年我国乳制 品市场规模将维持5%左右的复合增速。产品方面,高端化趋势将进一步 驱动行业增长,产品升级仍是主基调。成本方面,预计未来两年原奶价 格温和上涨,乳企龙头竞争态势保持稳定,行业集中度持续、缓慢提升。

高端奶源保障产品结构升级,渠道下沉助力基础白奶增长:

原奶方面,蒙牛对高端原奶资源的掌控力在业内领先,高质量原奶资源可覆 盖超过 20%的产能。产品方面,受益于高端奶源的布局,公司高端产品特仑 苏和纯甄的收入增速达 20%以上,大幅高于行业平均。产品结构的高端化有 助于提升企业的盈利能力,2016 年以来公司毛利率持续提升。渠道方面, 经过改革后,管理红利逐步释放,渠道下沉战略也取得一定成效,对渠道依 赖性较强的蒙牛基础白奶收入在 2019H1 同比增长 19%。

国际化收购步伐加快,加强高端化布局,完善供应链体系:

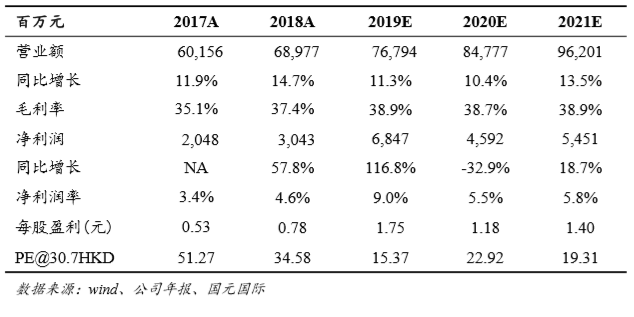

2019 年中,公司宣布收购澳大利亚奶粉品牌贝拉米(收入规模约 16 亿人民 币)进一步布局高端奶粉;11 月,公司宣布收购澳大利亚著名乳企 Lion Dairy &Drinks(税后利润超 2 亿人民币)。如上述收购顺利完成,公司有 望在澳洲建立起一个具备优质奶源、乳品加工、冷链物流、多元化品牌的完 整产业链,有助于公司继续发展高端产品、降低高端奶源成本和供给压力、 为公司提供国内、澳洲以及东南亚地区市场的拓展机遇,完善供应链体系。 首次覆盖给予买入评级,目标价 37.0 港元: 我们预计公司2019-2021 年 EPS 将分别为1.75/1.18/1.40 元人民币,给予 目标价 37.0港元,对应 2020年28 倍 PE,较现价有23.5%的涨幅空间, 首次覆盖给予“买入”评级。