机构:国泰君安

本报告导读:

消费进入下半场,2020年市场热点可能会从大龙头走向小龙头,重点关注行业需求红利仍在、竞争格局逐渐清晰的小龙头企业。

摘要:

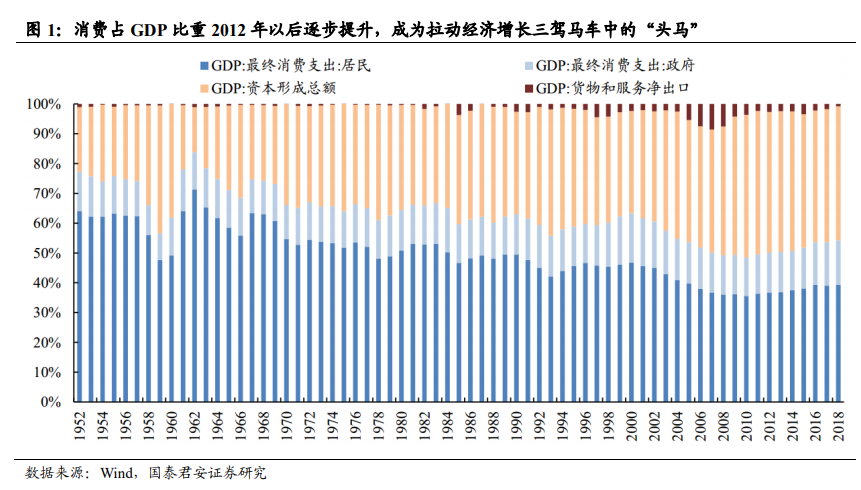

投资建议:①从宏观层面看,消费已全面上升至国家战略高度,成为经济增长核心驱动力;②经济下行压力下,预计未来整个消费增速会变得更加平稳,增长的核心驱动力逐渐从投资驱动,变为多因素共同驱动(人均可支配收入、财富分化效应、低线城市消费升级等);③2020年大消费行业的投资主线可概括为:供给看效率、需求看红利,市场热点可能会从大龙头逐步走向小龙头。我们协同九大消费行业(食品饮料、商贸零售、家电、农业、轻工、社服、汽车、纺服、传媒)分析师,精选出28只消费品小龙头企业。

目前大消费行业主要存在三大市场分歧。消费白马是否估值偏高、机构“抱团取暖”是否会瓦解、科技股崛起是否会导致消费股崩盘,目前市场担忧主要集中于这三点。我们认为,大消费行业进入下半场后,估值体系会从PE向DDM切换,以前是给“增长”估值,未来是给“竞争优势”估值,竞争优势稳固、业绩稳健增长的消费龙头估值水平是有支撑的。消费属于长周期的产业投资逻辑,如果不出现持续的业绩低于预期或者极端的外部事件,“抱团”现象很难打破,科技股的崛起并不会导致消费股崩盘,但可能会影响超额收益。

从资产配置的角度解读大消费行业。我们回顾了美国、英国、日本股市,发现大消费行业是盛产长牛股的“摇篮”,这些消费品公司不仅成功穿越了多个经济周期波动,还为投资者带来了惊人的超额回报。从资产配置角度而言,消费行业β系数更低,更受大资金青睐,无风险利率缓慢下行的大背景下更是如此。同时,MSCI第三次提升A股纳入比例,反映出海外资金“长期做多中国、加仓大消费”的信心。

九大消费行业2020年展望。A.供给看效率:伴随中国经济进入挤压式竞争时代,经营效率高、竞争优势强的龙头企业,可以挤压中小企业市场份额来获得成长;B.需求看红利:三四线城市的人口红利还在继续,这些城市人口基数大、收入增长快、边际消费倾向高,为美妆、免税、体育、休闲娱乐、户外运动、白酒、零食等细分领域带来巨大的发展机遇。在投资标的方面,我们更看好消费小龙头企业:①从增长价值角度,随着中国步入第三消费社会,个性化、品质化、多样化消费成为主旋律,众多细分领域的小龙头迎来增长提速期,而超级龙头(如白酒、家电等)市占率已经历一轮快速上行且市场预期充分;②相较于超级龙头,小龙头盈利增速更快,充分享受行业高增长红利及竞争优势加强带来的市场份额快速提升,估值性价比明显更高。

风险因素:经济增速放缓,中美经贸摩擦,行业竞争加剧的风险。