新濠博亚 (MLCO.US) :EBITDA利润率持续增加,“收集“评级

格隆汇 08-30 08:40

机构:国泰君安

评级:收集

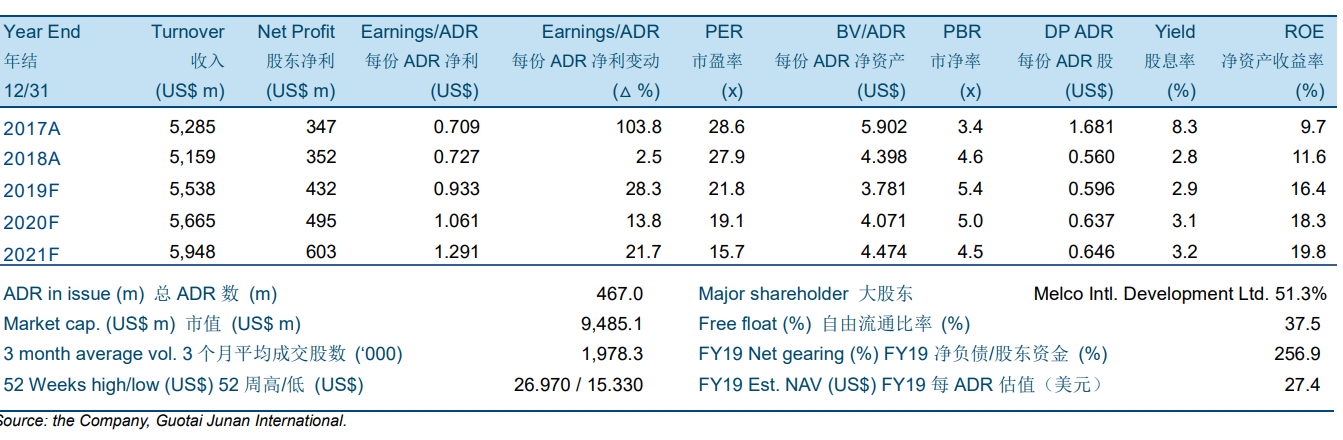

2019年第2季度公司标准化赢率下经调整EBITDA同比增长8.0%至3.982亿美元,高于我们的预期8.0%。总净收入同比增长17.4%至14亿美元,高于我们的预期9.3%,主要由于贵宾分部、中场赌台分部表现的改善以及2018年6月投入运营的摩柏斯酒店带来的更高的非博彩收入。公司旗下所有澳门物业均录得强劲的中场赌台收入增长。随着摩柏斯酒店的逐渐步入正轨以及新贵宾区域的投入使用,新濠天地在贵宾转码数、中场赌台收入以及物业EBITDA上都实现了优异的数据。

我们分别调整2019至2021年经调整物业EBITDA预测5.8%、-3.4%和-4.4%。2019年第2季度,新濠博亚的赌场支出显著低于我们的预期,赌场支出占赌场净收入比例从2018年的66.9%和2019年第1季度的65.5%下降至本季度的63.8%,主要由于更高利润率的中场及高端中场分部收入占比提升。我们上调了2019年经调整物业EBITDA预测,但轻微下调2020年与2021年的预测,主要由于更高的利润率被我们新的较低收入预测所抵消。

2019年至2021年,我们预测经调整物业EBITDA分别为16.4亿美元、16.7亿美元和17.4亿美元,相当于5.6%的复合年增长率,而每股ADS的摊薄收益分别为0.927美元、1.055美元和1.284美元,相当于21.2%的复合年增长率。

我们将目标价由23.70美元下调至22.00美元,投资评级下调至“收集”。我们的目标价相当于8.3倍/7.6倍2019/2020年经调整EV/EBITDA,并且对我们运用折现现金流方法得出的每股估值27.41美元有19.7%的折让。

MI能源(01555.HK):持续经营业务中期净亏扩至3.61亿元

格隆汇 08-31 00:03中金:宏观不确定性仍在 降新濠国际(0200.HK)目标价至25港元

格隆汇 09-04 12:00

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641