本文來自格隆匯專欄:申萬宏源宏觀;作者:王茂宇 王勝

主要內容

周觀點:10Y美債利率回升可持續嗎?

美聯儲放鷹、經濟數據超預期推動10Y美債利率上行。本週四10Y美債利率一度上升至3.85%,週五小幅回落至3.81%,但依舊較上週五提升7BP,其中TIPS利率貢獻6BP,凸顯本週美債利率上行主要是鮑威爾放鷹以及經濟數據超預期的影響。將視野稍稍放遠,本輪10Y美債利率自5月起已累計回升超過30BP,已經逐步接近3月SVB事件之前4%左右的高位,這一趨勢可持續嗎?

就業、耐用品新訂單、Q1 GDP數據指向美經濟強韌超預期。本週公佈的初申領失業金人數(23.9萬人)、美國一季度GDP終值(年化環比2.0%)、耐用品新訂單(同比5.4%)均大超市場預期,指向美國今年經濟可能是較強的,其背後離不開至今規模仍巨大的美國居民超額儲蓄,對消費、就業形成了支持,進而生產在需求較強引導下也或不會大幅走弱。與此同時,本週五亦公佈了5月美國居民收支數據,但由於美國零售以及美國CPI數據於每月中旬更早公佈,所以PCE消費、PCE通脹更多為滯後指標,因而對市場影響並不大。換句話説,更需要關注美國居民收入5月的超預期,同比4.0%,其中僱員報酬貢獻提升顯著,可能使得美國居民消費過熱更為持久。

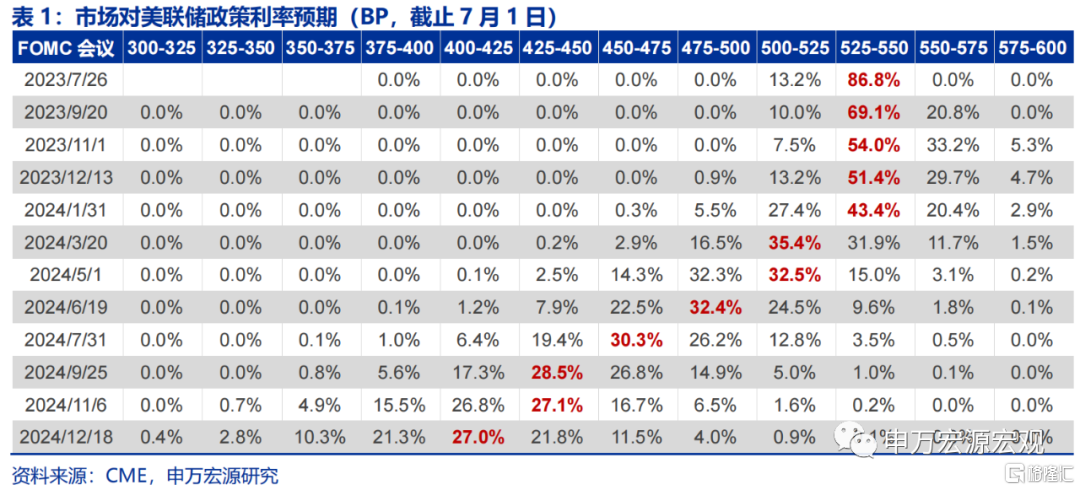

三季度10Y美債利率強勢或可持續。在經濟數據超預期的同時,本週恰逢年度歐央行舉行的中央銀行論壇,美歐日英四大央行行長分別對未來各國貨幣政策進行了展望,鮑威爾強調美聯儲7月可能繼續加息,維持6月FOMC會議的論調,助力長端美債利率上升之勢,但目前最新市場預期仍不認為美聯儲將兑現6月會議的預測——將利率峯值調升至5.50-5.75%。我們在前期報吿《泰勒規則指向美聯儲還有幾次加息?-23H2&2024美聯儲貨幣政策展望》(2023.06.16)中就已詳細論述了美聯儲加息至5.50-5.75%空間極為充足,在經濟強韌、通脹緩下行,以及市場預期調整仍有空間的背景下,預計三季度10Y美債利率或仍維持強勢,短期或有小幅上升空間,但至年末可能回落至3.2-3.5%左右。

歐英服務通脹壓力大於美國,或觸發更嚴厲貨幣緊縮,但美強歐弱的經濟格局仍可以支撐美元指數。值得注意的是,從核心服務通脹的韌性來看,其實英國、歐元區名義薪資增速走高的壓力要比美國更大,這可能觸發下半年較美聯儲更為嚴厲的貨幣緊縮,但由於美國相較於歐英經濟仍明顯更強,在下半年美聯儲加息結束之後美元指數或也不會大幅回落。

發達經濟跟蹤:5月美國PCE同比3.8%;新興市場跟蹤:5月泰國貿易逆差擴大;海外央行表態:美歐英央行行長放鷹;海外央行動向:美聯儲總資產規模下降。

全球宏觀日曆:關注美國非農就業。

風險提示:美聯儲緊縮超預期

以下為正文

10Y美債利率回升可持續嗎?

1.美聯儲放鷹、經濟數據超預期推動10Y美債利率上行

本週四10Y美債利率一度上升至3.85%,週五小幅回落至3.81%,但依舊較上週五提升7BP,其中TIPS利率貢獻6BP,凸顯本週美債利率上行主要是鮑威爾放鷹以及經濟數據超預期的影響。將視野稍稍放遠,本輪10Y美債利率自5月起已累計回升超過30BP,已經逐步接近3月SVB事件之前4%左右的高位,這一趨勢可持續嗎?

2.就業、耐用品新訂單、Q1 GDP數據指向美經濟強韌超預期

本週公佈的失業金申領人數、美國一季度GDP終值、耐用品新訂單均大超市場預期,指向美國今年經濟可能是較強的,其背後離不開至今規模仍巨大的美國居民超額儲蓄,對消費、就業形成了支持,進而生產在需求較強引導下也或不會大幅走弱。

1)美國一季度GDP數據上修,凸顯消費過熱持續。一季度美國實際GDP終值年化環比2%,較此前上修0.7個百分點,其中居民消費上修突顯超額儲蓄支撐消費;

2)失業金申領重回低點,市場對就業市場走弱擔憂緩解。截止6月24日,當週初申領失業金人數僅23.9萬人,重回5月低位;

3)強耐用品訂單指向美國製造業韌性較強。5月美國耐用品新訂單同比5.4%,環比1.7%,大超市場預期,指向美國工業生產一端具備較強韌性。

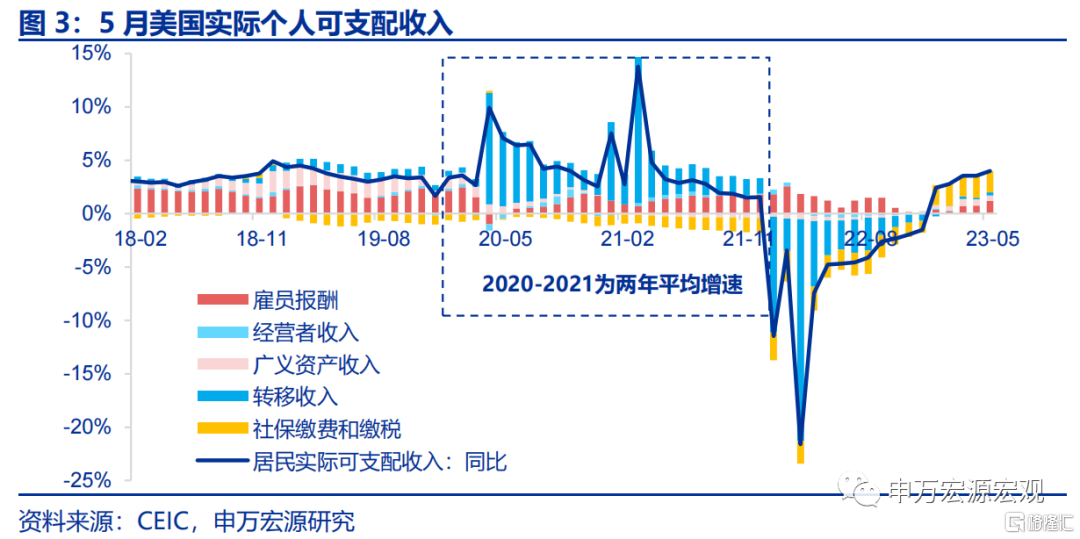

與此同時,本週五亦公佈了5月美國居民收支數據,但由於美國零售以及美國CPI數據於每月中旬更早公佈,所以PCE消費、PCE通脹更多為滯後指標,因而對市場影響並不大。換句話説,更需要關注美國居民收入5月的超預期,其中僱員報酬貢獻提升顯著,可能使得美國居民消費過熱更為持久。

1)5月美國居民實際可支配收入同比4.0%,較上月提升0.5個百分點,其中僱員報酬貢獻較上月提升0.5個百分點至1.2%,由於僱員報酬對於美國消費的推動關係在長期內極為顯著,這可能意味着美國消費在超額儲蓄還未耗盡之前(四季度)持續過熱。

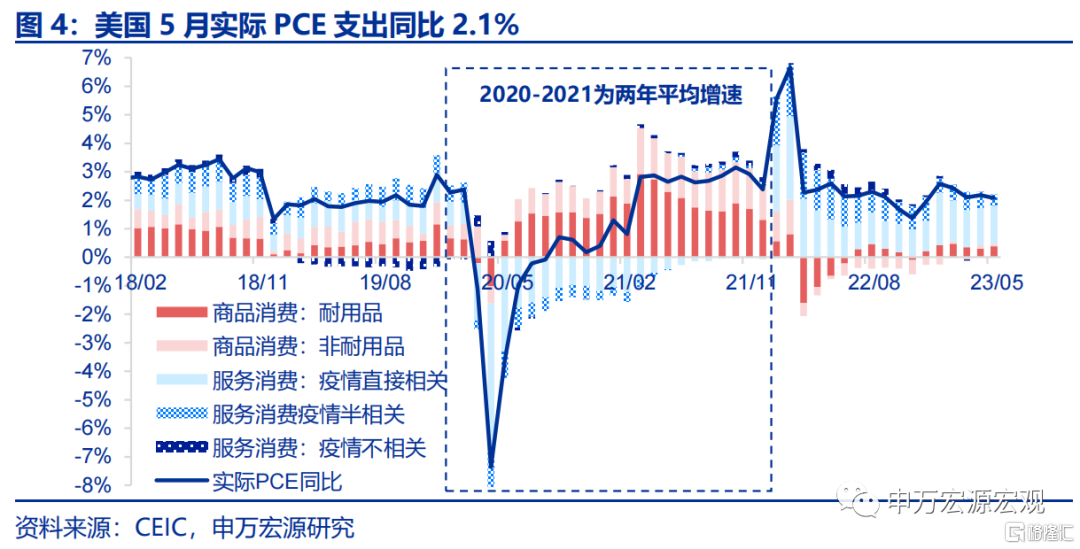

2)5月美國實際PCE消費支出同比2.1%,略低於市場預期,主要由於部分服務消費拖累,但耐用品消費貢獻較4月是提升0.1個百分點至0.4%的。

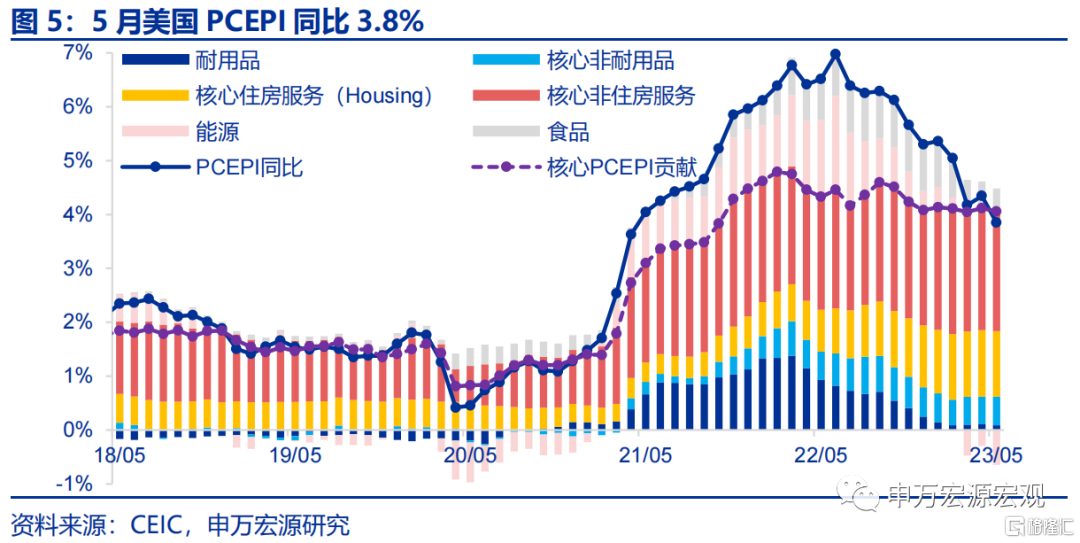

3)5月美國PCEPI同比3.8%,核心PCEPI同比4.6%,符合市場預期,其中結構變化和5月CPI數據較為一致,核心商品、核心住房服務通脹韌性,而能源通脹降温反映油價下行。

3.三季度10Y美債利率強勢或能持續

三季度10Y美債利率強勢或能持續,預計四季度回落至3.2-3.5%左右。在經濟數據超預期的同時,本週恰逢年度歐央行舉行的中央銀行論壇,美歐日英四大央行行長分別對未來各國貨幣政策進行了展望,鮑威爾強調美聯儲7月可能繼續加息,維持6月FOMC會議的論調,助力長端美債利率上升之勢,但目前最新市場預期仍不認為美聯儲將兑現6月會議的預測——將利率峯值調升至5.50-5.75%。我們在前期報吿《泰勒規則指向美聯儲還有幾次加息?-23H2&2024美聯儲貨幣政策展望》(2023.06.16)中就已詳細論述了美聯儲加息至5.50-5.75%空間極為充足,在經濟強韌、通脹緩下行,以及市場預期調整仍有空間的背景下,預計三季度10Y美債利率或仍維持強勢,短期或有小幅上升空間,但至年末可能回落至3.2-3.5%左右。

歐英服務通脹壓力大於美國,或觸發更嚴厲貨幣緊縮,但美強歐弱的經濟格局仍可以支撐美元指數。值得注意的是,從核心服務通脹的韌性來看,其實英國、歐元區名義薪資增速走高的壓力要比美國更大,這可能觸發下半年較美聯儲更為嚴厲的貨幣緊縮,但由於美國相較於歐英經濟仍明顯更強,在下半年美聯儲加息結束之後美元指數或也不會大幅回落。

注:內容節選自申萬宏源2023.07.01研報《10Y美債利率回升可持續嗎?——全球宏觀週報·第117期》,證券分析師:王茂宇A0230521120001、王勝A0230511060001

More Content