作者:謝澤鋒

咖啡江湖的價格戰愈演愈烈。

2022年8月創立的庫迪咖啡,打出了“全場9.9元”的低價模式在全國瘋狂擴張。庫迪的攪局,讓原本趨於平靜的咖啡市場,再度躁動起來。

但隨着門店數量快速提升,這種燒錢補貼的模式難以爲繼。4月以來,庫迪全面提價,目前的價格基本在10-17元之間。

就在此時,瑞幸以“店慶”促銷形式再推“9.9元”咖啡,據稱該店慶活動至少會持續到明年底,讓價格戰大有升級之勢。瑞幸是否要全面剿殺庫迪,不得而知。但9.9元的咖啡,恐怕不是誰都能玩得起的。

咖啡賽道的下沉之戰已經打響。

隨着一二線市場日趨飽和,而咖啡在低線城市滲透率較低,下沉市場的空間更加廣闊。拼多多、華萊士的成功都證實了下沉的力量。

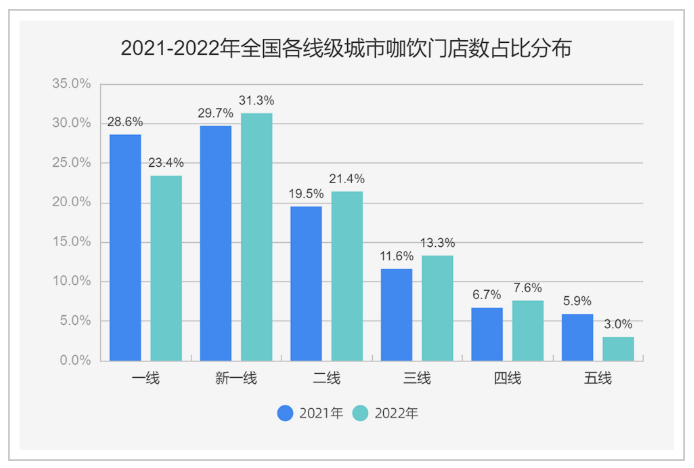

紅餐大數據顯示,截至2022年底,一二線城市咖啡門店數量佔比高達76%,而三四五線城市總計僅24%。

亦有數據顯示,一二線城市養成喝咖啡飲習慣的消費者每年消費的杯數分別爲326杯和261杯,但全國平均僅9杯/年。可以看出,低線城市的增長紅利十分明顯。

1991年,星巴克在北京國貿開設了國內第一家咖啡店,自那時起,咖啡這一舶來品始終定位於高端商務客戶,主打“第三空間感”,獲取產品之外的溢價。

但隨着瑞幸的崛起,自提外賣的“快咖啡”模式日漸流行,咖啡褪去高端外衣,更加大衆化。在新一輪的下沉之戰中,爲爭奪三四線市場,新晉品牌開始短兵相接,甚至將產品定價打到5元以下。

可以說,無論任何商品,只要價格夠低,就能降低消費者的決策門檻。

此外,以價格細分來看,30元區間有星巴克,20元區間有瑞幸,10元以下價格帶相對空白。因此,資本和創業者瞄準了這塊格局尚未確定的細分市場。不少新品牌獲得融資,已經擼開袖子準備大幹一場。

而且,經過星巴克和瑞幸的市場教育,無論是趕時髦還是嚐鮮,小鎮青年對咖啡的接納程度,都有了極大提升。

但受制於消費習慣和收入水平的影響,低線城市消費者對價格更加敏感,低價策略屢試不爽,價格戰因此經久不息。

各行各業中,價格戰似乎已成爲常態。但打得起價格戰,能夠在價格戰中保持盈利,才能行穩致遠。否則自己掀起的價格戰,最終會反噬自身,落得個“搬起石頭砸自己腳”的結果。

如今,我們要思考的是,當資本退潮,市場迴歸理性,誰又能成爲勝出者呢?

10元以下的平價咖啡賽道戰火重燃。

但低價背後,實則是暗懷心思,打法和商業邏輯各有不同。

比如庫迪咖啡,其依賴加盟商輸血,以“低價+0加盟費”在全國跑馬圈地,並聲稱門店數量已突破1000家。

但成立半年時間以來,庫迪目前已出現諸多問題。比如有加盟商抱怨9.9元不賺錢,以促銷引流的方式難以盈利,淪爲尷尬的“陪跑者”。

事實證明,極限補貼難以爲繼,庫迪本輪促銷活動不足兩月就悄然結束。重壓之下,庫迪自4月起全面提價,目前的價格基本在10-17元之間。

而在此時,瑞幸打了一個時間差,推出了“9.9元店慶促銷”。有消息稱,該店慶活動至少會持續到明年底,勢必將9.9元的價格戰堅持到底。一升一降,恢復標準價的庫迪又損失了大量客流,盈利依然艱難。

其實,咖啡作爲一種飲品,其商業競爭的底層邏輯沒有改變,那就是品牌、品質、規模、供應鏈、經營效能(盈利)等形成的綜合性競爭力纔是制勝根本。

只有內功深厚,實現持續盈利的商業閉環後,再逐步下探到低價市場,才能真正獲得消費者認可。

所以,同樣是“玩9.9”,背後的意義實則不同。實現路徑和商業邏輯也是大不相同。

庫迪爲代表的玩法,實質是以低價爲營銷噱頭,以燒錢補貼爲初創期賺取流量,這種“賠本賺吆喝”的做法註定難以持久;

根本上來說,咖啡促銷是一門“以價換量”的生意,具有龐大規模才能降低邊際成本,瑞幸也好庫迪也罷,在這場價格戰中,具備完整供應鏈、已經實現盈利的企業,推出低價產品才更有底氣。

這有點類似馬斯克爲特斯拉制定的“三步走戰略”:先打造一臺昂貴、小衆的跑車,切入高端市場得以立足;再打造更便宜的中等車;最後,推出更加經濟的暢銷車型(Model 3/ Y)。

這樣一來,既能在消費者心智中錨定高端高品質的品牌形象,又能實現持續正向的商業循環,進入“投資-盈利-現金流正循環-提升產品品質”的優質成長階段。

因此,諸如已建立品牌認知和產品信賴的瑞幸咖啡,以其內在的規模優勢,在薄利多銷的基礎上實現持久盈利,也就不足爲奇了。

咖啡江湖之爭自有其背後的邏輯。

一是,中國咖啡市場仍有巨大的待開發空間。有機構預測,2025年中國咖啡行業有望達到萬億規模,未來五年的複合增速高達27.22%。

二是,咖啡依然具有高毛利,通過規模降低成本,通過運營提升效率,理論上,咖啡市場依然有利可圖。

一些平價咖啡創始人曾對外表示,低價咖啡的毛利仍能維持在50%~65%。挑戰在於如何通過提升出杯量,彌補租金、人工、折舊、設備折舊等等帶來的成本。

另一方面,我國咖啡產業鏈日臻完善,雲南省的咖啡種植業發展迅速,乳品、小料、包裝等供應鏈一應俱全。低線城市的即時配送網絡等基礎設施基本搭建完備。在這樣的大背景之下,咖飲賽道機遇頻現。

但機遇與挑戰面前,咖啡品牌如何找準自己的定位,並最終盈利纔是“活下去”乃至“活得好”的關鍵。

借用一位快消人士的觀點來說,目前咖啡行業進入紅海,整個咖啡行業呈現高開店率與高閉店率的“雙高”現象。庫迪咖啡雖然發展很快,但在議價能力和供應鏈成本上存在不小的差距。

一個奇特的景象正在咖啡市場上演。一廂,嗜血的資本里挾熱血的創業者,瘋狂涌入;另一廂,由於經營不善,缺乏造血能力,關店倒閉的不在少數。競爭如此激烈的咖啡市場,商業模式沒有跑通的新品牌,難以避免“速生速死”的結局。

對加盟商而言,盈利能力正是考量品牌的重要砝碼。在門店的“量”與“質”面前,“質”的作用顯得尤爲突出。所謂的“高質量”門店,本質上就是高流量、高營收的門店,這都仰仗品牌在門店遴選時的高精準篩選,這是對加盟商負責,更是對自身品牌負責。

如何裁定加盟品牌?加盟商們可能需要多做些調研工作了。瑞幸對聯營合作夥伴不僅“扶上馬,更送一程”的方式或許值得參考。與傳統的加盟模式不同,瑞幸從前期的選址、宣發拉新、經營測算,到中期數字化運維、品質標準、生產流程,再到後期的庫存管理、數據分析,都可以做到全鏈路賦能。

而當前許多新咖啡品牌烈火烹油式的“加盟創業潮”背後,暗藏着巨大的風險。加盟商更需要警惕,避免淪爲炮灰。

加盟行業專家龍真做過一次調研,他發現,一家開在高線城市寫字樓的庫迪店緊挨瑞幸,但單量連瑞幸的三分之一都不到;另一家庫迪大學店開張後單量超越幸運咖,但瑞幸“進場”後,銷量迅速被搶走三分之二,目前仍在虧損;第三家庫迪縣城店雖然並無知名品牌競爭,但由於當地消費能力有限,生意也很慘淡。

真實的案例告誡加盟商,選擇靠譜的、具備綜合優勢的品牌,是走向成功的第一步。

商海競爭,尤其是消費品領域,定價至關重要。定價是企業的權利,如何能在可控範圍內做可賺錢的定價,考驗的是企業的綜合實力。

擁有價格主導權,又能科學賦能聯營方,市場需要這種多贏的品牌合作,構建一套良性發展的格局。市場不需要以低價爲噱頭,獲取短期利益的短視者。

咖啡賽道不排斥新品牌的加入,然而大浪淘沙,市場的天平終將會傾向穩進者。

More Content