本文來自格隆匯專欄:中金研究;作者:李昭 楊曉卿

摘要

新型流動性衝擊引發歐美銀行危機

歐美銀行3月份遭遇“信任危機”,多家機構倒閉或陷入困境。我們認為銀行資產損失並非危機爆發的充分條件,期限錯配理論只能提供有限解釋,本次危機的根本原因或是社交網絡驅動的新型流動性衝擊超出銀行業與監管的事前準備。硅谷銀行倒閉前在Twitter、Reddit等社交網絡平台上引發熱烈討論,少數網絡意見領袖引導大眾觀點,放大儲户恐慌情緒,加劇銀行擠兑壓力。智能手機和網上銀行興起,削弱銀行對擠兑事件的控制能力,則為銀行危機提供了技術條件。美國參議院情報委員會主席Mark Warner稱“硅谷銀行倒閉可能是美國曆史上第一個社交媒體驅動的銀行擠兑事件”[1]。

我們發現相關金融機構的網上討論熱度在機構“暴雷”之前呈指數式上升,社交網絡數據可能影響金融風險事件演進。

圖表:社交網絡討論熱度在本次銀行危機前指數式上升

資料來源:Lunarcrush,中金公司研究部

在社交網絡以外,金融市場流動性也起到推波助瀾的作用。以德銀在3月份的經歷為例,由於市場流動性差,幾百萬資金就導致德銀CDS利差急劇走闊。投資者根據CDS市場信號誤判形勢,拋售銀行股票,加劇恐慌情緒,造成數百億市值縮水。其他金融市場(尤其是債券市場)同樣存在流動性問題。如果關鍵資產定價在低流動性背景下出現超預期調整,或再次誤導經濟主體決策,造成金融體系震動。

現有制度安排對新型流動性衝擊準備不足

根據巴塞爾協定III的規定,歐美銀行使用流動性覆蓋率(Liquidity Leverage Ratio,LCR)衡量銀行流動性風險。LCR是高質量流動性資產與未來30天資金流出量的比值,比值大於100%則説明銀行流動性較為健康。根據巴塞爾協定III與銀行自身披露文件,所有銀行公佈的LCR都超過100%,似乎説明流動性風險可控。

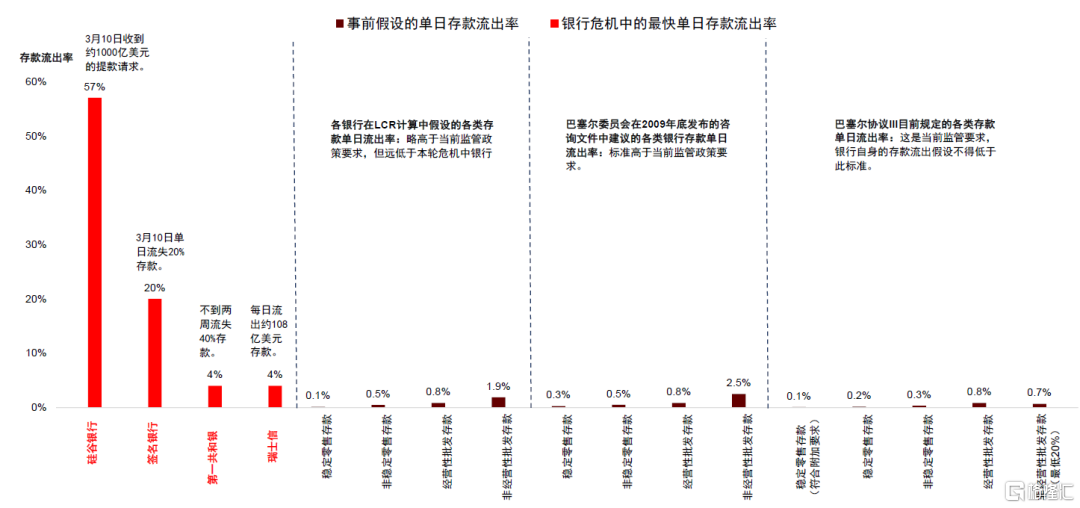

但計算LCR需要假設壓力情景下的存款流出速度,即每日存款流失金額佔存款總額的比值。各銀行目前假設的單日存款流出速度一般低於1%,但在新型流動性衝擊下,3月份“暴雷”銀行的存款流失速度明顯超過銀行事前假設:硅谷銀行3月10日一天就收到1000億美元左右的提款申請,相當於單日存款流出速度為57%;簽名銀行最快單日存款流出速度高達20%,瑞士信貸與第一共和銀行的最快單日存款流出速度也能達到4%。我們使用3月份“暴雷”銀行的真實存款流出速度重新計算LCR,發現多家歐美大型銀行的LCR將會降到100%以下,面對流動性衝擊相對更脆弱。此外,當前的巴塞爾協議III監管政策並不要求中小型銀行追蹤與管理LCR。我們估算硅谷銀行、簽名銀行等多家中小型銀行的LCR均遠低於100%,因此這些中小銀行流動性風險更高。

圖表:本次銀行危機中的存款流失速度遠遠超過巴塞爾協議III和各家銀行的事前假設

資料來源:BIS,FDIC,紐約時報,華爾街日報,瑞士資訊,中金公司研究部 注:存款流出率為一天中存款流出金額與相應存款總存量的比值。

金融風險導火索:地產、衍生品、債券與宏觀事件

在新型流動性衝擊下,歐美銀行體現系統脆弱性,但機構“暴雷”還需要導火索觸發。除資產損失以外,我們建議重點關注以下幾個潛在觸發因素:

1)地產:疫情後歐美商業地產空置率高,利率上升抬高融資成本,商業地產面臨困境。中小銀行地產敞口偏高,銀行和地產風險可能出現聯動。

2)衍生品:衍生品交易不透明,資產價格大幅調整後可能積累風險。部分大型銀行深度涉足衍生品,風險敞口尚待觀察。

3)債券定價:雖然美國經濟衰退漸行漸近,企業違約率開始上升,但美國信用債利差仍然偏窄,存在超調風險。

4)宏觀事件:美國債務上限擔憂正在加深,疊加美債市場流動性較差,美債利率存在超調可能;日本央行YCC政策調整不確定性高,或引發國際債券市場波動。銀行持有大量債券資產,可能受到波及。

政策啟示:提供緊急救助,加強金融監管,調整貨幣政策

美國政府果斷救助出險銀行,並推出新型流動性支持工具BTFP,對化解美國金融風險效果顯著。但歐洲、日本與其他地區尚未出台針對整個行業的流動性支持工具,非美地區的銀行風險可能更高。對於金融監管,我們建議關注以下4個潛在調整方向:

1)把部分針對大銀行的監管標準“下沉”到中小銀行;

2)調整LCR的計算假設,提高各風險指標要求;

3)改進AFS/HTM與資本損失的會計處理方法;

4)加強貨幣市場基金以及其他非銀機構的監管標準,收緊貨基參與美聯儲逆回購操作的准入條件。

最後,我們認為歐美銀行危機可能加速推動歐美貨幣政策由緊轉松。金融風險發酵,疊加美國通脹改善(《新視角看通脹變數與資產變局》)、信用開始收縮、衰退漸行漸近,我們建議勿低估美聯儲降息的時點與幅度。

資產啟示:黃金美債仍然佔優,中國股票跑贏海外

當前宏觀環境支持海外寬鬆交易重回主線,避險資產既受益於降息預期升温,又能對沖金融與衰退風險,配置價值優於風險資產。我們自去年4季度以來一直建議超配黃金與美債,維持觀點不變(《大類資產2023年展望:勢極生變》)。我們繼續預測十年期美債利率在2季度或降至3%左右,黃金可能創出歷史新高。

中國處於復甦初期,經濟週期與海外錯位運行,但股票計入較多悲觀預期。在鉅額貨幣信貸擴張驅動下,中國經濟可能持續修復,提振風險偏好和股市表現。我們認為中國資產優於海外資產,中國股票優於中國債券,建議維持超配A股與港股。

正文

歐美銀行危機——癥結並非資產損失

2023年3月,美國硅谷銀行與簽名銀行遭遇存款擠兑後迅速倒閉,瑞士信貸被瑞銀折價收購,第一共和銀行岌岌可危,歐美銀行體系遭受“信任危機”。一系列政府救助措施出台後,市場對銀行體系的擔憂似乎基本平息。但金融風險真的已經排除了嗎?是否會有新的機構“暴雷”?這幾個問題的答案對未來政策抉擇與資產定價至關重要。

預測未來首先要了解現狀,主流觀點把本次銀行危機定性為銀行資產鉅虧引發的流動性危機:美聯儲自去年開始激進加息,利率上行導致債券資產大幅貶值。銀行持有較多債券類資產,因此資產端出現鉅額浮虧。銀行儲户擔心銀行資不抵債,於是競相提取存款,最終引發存款擠兑。我們完全認同資產虧損是銀行危機的重要觸發因素之一。以硅谷銀行為例,資產浮虧金額超過所有者權益,儲户確實有充分理由擔心存款安全。

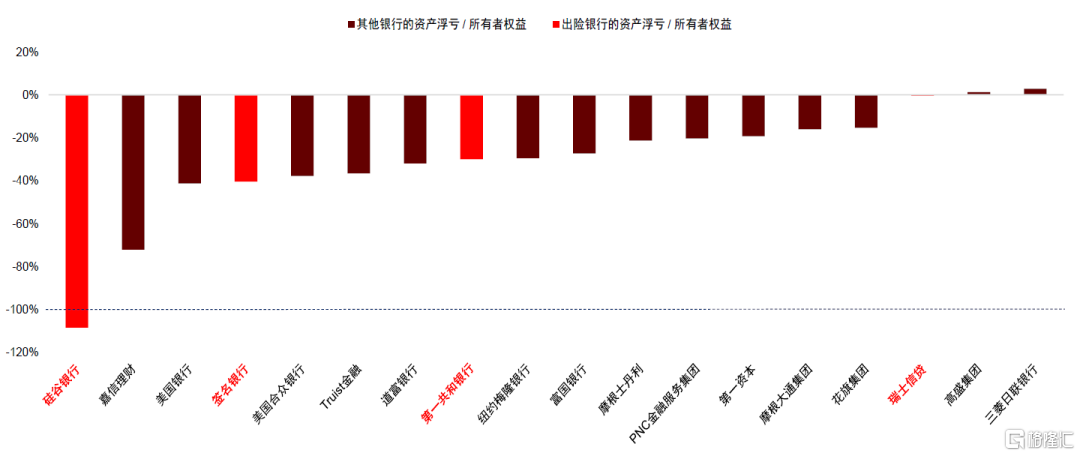

但資產損失無法較好解釋其他銀行的出險狀況:NBER在2023年3月的一篇工作論文調查了近5000家美國銀行的資產負債表,發現竟有500多家銀行的資產損失幅度超過硅谷銀行,目前卻並未倒閉。美國銀行與美國合眾銀行的資產浮虧佔所有者權益比例也在40%左右,也得以幸。而簽名銀行與第一共和銀行的資產浮虧佔所有者權益比重只有30%-40%,遠低於硅谷銀行,反而遭遇了擠兑危機。瑞士信貸則是一個更為極端的例子,它的資產浮虧佔所有者權益比重不足1%,卻暴露了嚴重問題。

圖表:銀行資產損失與“暴雷”與否的關係並不明確:硅谷銀行資產浮虧超過所有者權益,而瑞士信貸浮虧非常少,簽名銀行與第一共和銀行損失居中,但是這4家銀行都已經倒閉或處在危機之中

資料來源:公司財報,中金公司研究部;數據截至2022年12月31日

我們認為鉅額資產損失只是銀行暴雷的觸發因素之一。除此以外,未保險存款佔比、客户特徵、重大經營失誤、財報缺陷、潛在風險敞口等因素同樣可能觸發銀行危機。

圖表:幾家出險銀行的未保險存款佔比均處於中高水平

資料來源:公司財報,標普全球市場情報,中金公司研究部;數據截至2022年12月31日

總結來看,我們認為這些銀行“暴雷”的根本原因在於本次流動性衝擊具有特殊性,衝擊強度超出銀行與監管的事前準備。

社交網絡驅動新型流動性衝擊

社交網絡興起,加劇系統脆弱性

過去幾十年社交媒體蓬勃發展,客觀上加速了負面消息傳播速度,容易放大儲户恐慌情緒,加劇銀行擠兑,形成惡性循環。大量行為經濟學理論[2]和實證研究[3]表明,少數意見領袖可能驅動大量羣體的集體行為。硅谷銀行暴雷後,美國多位科技和金融領域極具影響力的意見領袖在Twitter上公開發言,推動事態迅速升級,銀行擠兑話題同時也在WhatsApp、Slack等社交媒體蔓延發酵:PayPal聯合創始人Peter Thiel發推表示已將旗下創始人基金(Founder’s fund)存放於硅谷銀行的全部資金撤出[4]。對沖經理Bill Ackman在Twitter上發文敦促政府和其它大銀行立即施以救助措施[5]。Coatue Management、Founder Collective和Union Square Ventures也建議旗下創投公司撤出資金[6]。

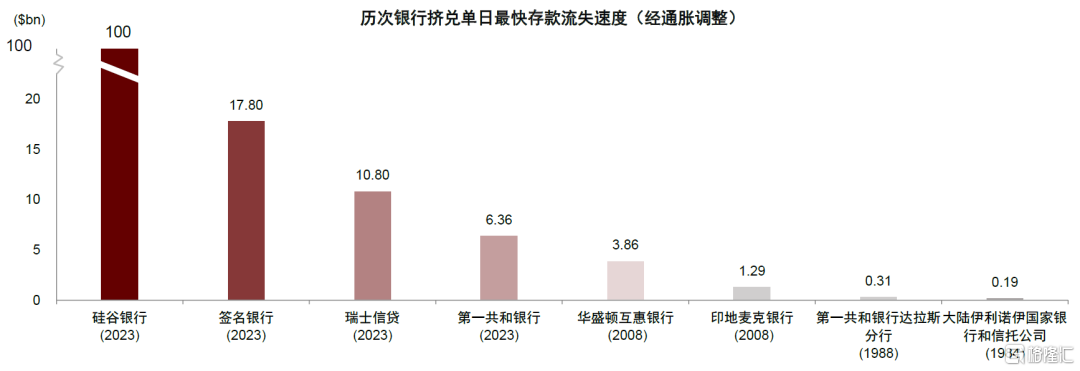

在社交媒體驅動下,硅谷銀行3/9單日存款流出達到420億美元,約佔存款總額的四分之一,是2008年IndyMac銀行和First Republic Bank of Dallas遭遇擠兑時存款流出峯值的45倍與350倍。次日,硅谷銀行宣佈被FDIC正式接管。美聯儲副主席Michael Barr事後表示硅谷銀行被接管當日的提款請求峯值達到1000億美元,大幅超過了硅谷銀行能夠提供的抵押品金額,因此只能被迫關閉。根據美國參議員Warner表述,硅谷銀行事件可能是第一次社交媒體驅動的銀行擠兑,也是美國史上速度最快的一次銀行擠兑。

圖表:本次銀行危機存款流失速度明顯快於歷次危機

資料來源:FDIC,Reuters, 中金公司研究部 注:存款流失金額已經按照CPI換算成2023年美元價值。

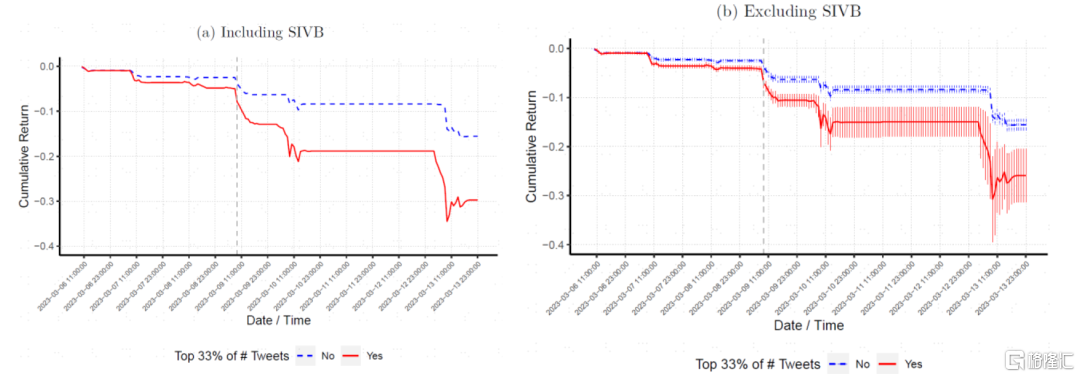

Cookson等人在2023年4月的一篇學術論文研究了社交媒體在銀行擠兑中起到的助推放大作用。通過將硅谷銀行股票(“SIVB”)與硅谷銀行(“SVB”)本身相關的推特內容分離,可以觀察到社交網絡討論一開始聚焦於硅谷銀行股票,即股票投資者對銀行風險的關注度提升。隨後大量網絡討論轉移到針對硅谷銀行存款,意味着儲户對銀行風險的關注度隨之顯著提升,這反映投資者對討論硅谷銀行風險對銀行儲户情緒存在溢出效應。

研究同時發現,Twitter討論度較高的銀行在硅谷銀行擠兑過程中平均會受到15%的額外負面衝擊。在銀行擠兑集中爆發的時段,即便是中性言論也可能對股價形成負面衝擊。這意味着社交輿論衝擊可以進一步從硅谷銀行外溢到其他社交媒體關注的銀行。

圖表:本次銀行危機期間,428家樣本銀行中Twitter討論度更高的銀行股票平均下跌幅度更大

資料來源:Social Media as a Bank Run Catalyst (Cookson et al., 2023)

社交媒體在本次銀行擠兑中的作用也引發了美國監管層面關注。美聯儲主席Powell在新聞發佈會[7]上表示,監管政策需要因時而變,以應對數字信息化為銀行帶來的新風險。

銀行數字化轉型,為新型流動性衝擊創造條件

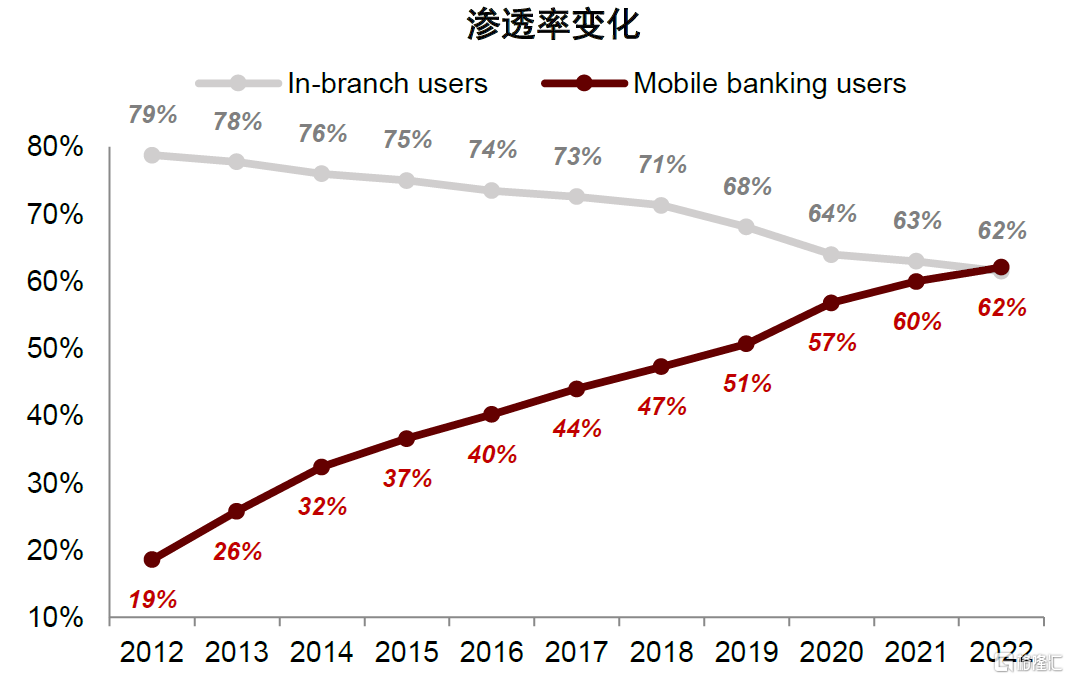

在智能手機和網上銀行興起之前,儲户只能在銀行的營業時段前往銀行營業點排隊等待取款,天然地對銀行擠兑起到了緩衝效果。但移動互聯網的發展打破了時間和地域的限制,大幅削弱了擠兑發生後銀行對存款的控制能力,加快存款流失速度。研究表明,2020年爆發的新冠疫情加速了中小企業的數字化轉型 (Akpan et al., 2020)[8]。截至2022年,美國手機銀行滲透率已經超過線下渠道,其中25-44歲的人羣使用手機銀行的比例已經超過60%。此外,許多銀行app還使得儲户可以線上購買股票、共同基金、ETF等,更方便儲户將資金轉移至高息的貨幣基金市場,加大了銀行面對風險事件的脆弱性。

圖表:美國銀行業手機渠道滲透率已經超過線下渠道

資料來源:Insider Intelligence, 中金公司研究部

社交網絡可能影響金融風險事件演進

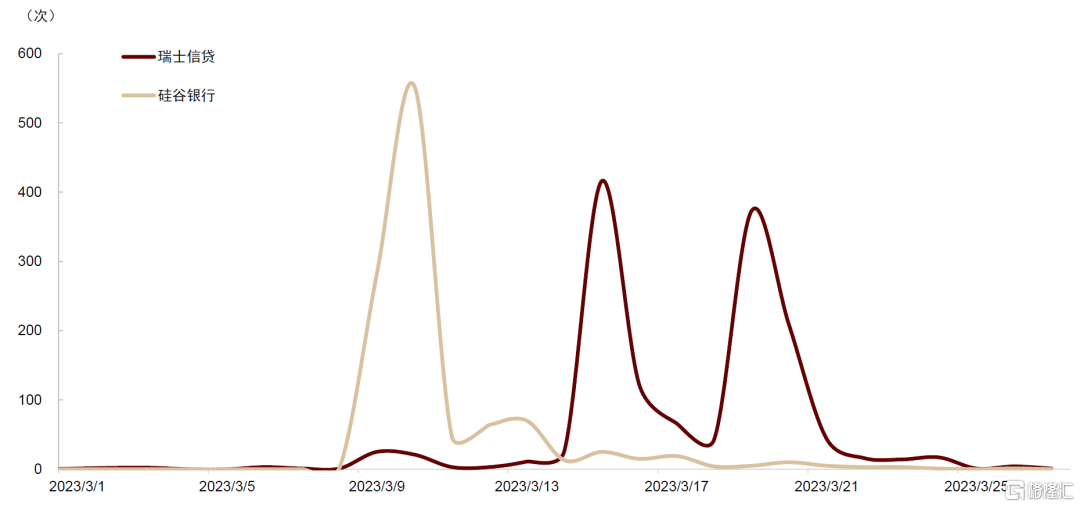

GameStop事件與本次銀行危機彰顯了社交網絡的作用:儘管社交媒體用户對金融事件的認知未必準確理性,但社交網絡情緒仍可能影響事態演進,既可以表現為提取存款,也可以表現為買入股票。這種強烈的短期羣體行為常常能放大金融風險,加大系統不穩定性。我們使用LunarCrush提供的“社交網絡參與度指數”觀測網絡上對各家金融機構的社交討論熱度。該指數綜合了點贊、評論回覆、引用、粉絲、分享鏈接、Reddit Karma得分等6大維度信息,指數上升代表社交媒體對某一金融機構的關注度增加。在硅谷銀行3月10日遭遇大規模擠兑破產之前,網絡上針對硅谷銀行的社交參與度大幅提升。3月8日,硅谷銀行的社交網絡參與度指數單日上升近10倍,9日單日上升255倍。類似地,在瑞信3月19日被正式收購之前,社交網絡參與度指數也經歷一輪明顯抬升。3月11日,針對瑞信的社交網絡參與度指數單日上升近300倍,3月16日社交網絡參與度指數攀升至42.9億的高點。

圖表:社交網絡討論熱度在本次銀行危機前指數式上升

資料來源:Lunarcrush,中金公司研究部

圖表:瑞士信貸與硅谷銀行在Reddit上的被提及次數

資料來源:Reddit,中金公司研究部

金融市場流動性惡化,資產定價偏誤放大恐慌

在社交網絡以外,我們認為金融市場流動性惡化,可能會加劇銀行體系流動性衝擊。資產價格與市場參與者的預期行為存在雙向互動。一方面,市場參與者的預期與交易行為會影響資產價格。另一方面,資產價格釋放信號,也會改變市場參與者對經濟市場形勢的看法,改變市場參與者行為。在當前情況下,金融市場流動性不足,可能導致資產價格出現異動,誤導投資者行為,加劇流動性問題。

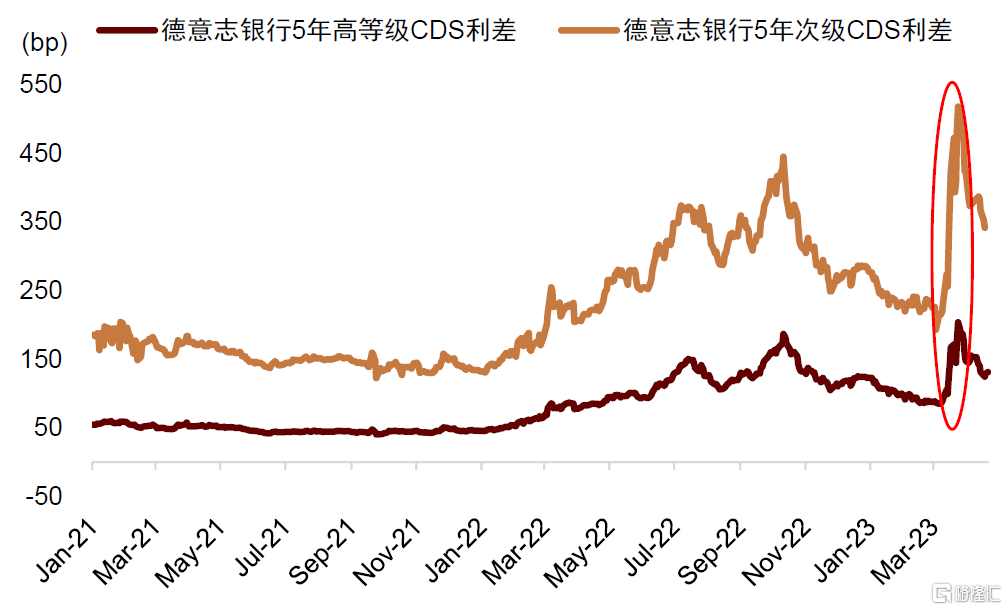

德銀在3月份的經歷就是一個典型案例。在幾家美國中小型銀行倒閉與瑞信被折價出售後,歐美銀行業面臨“信心危機”,德銀一度成為風波焦點。3月14-24日的短短十天內,德銀次級CDS利差由250bp急劇擴張至520bp以上。在3月銀行危機中,投資者鑑別與評估風險非常困難,因此德銀CDS的異動導致不少投資者認為德銀正在暴露風險,因此選擇加快賣出德銀股票與其他銀行股。銀行風險發酵,也推動儲户繼續從銀行提取存款以控制風險。

圖表:德銀CDS異動加劇銀行恐慌

資料來源:Bloomberg,中金公司研究部

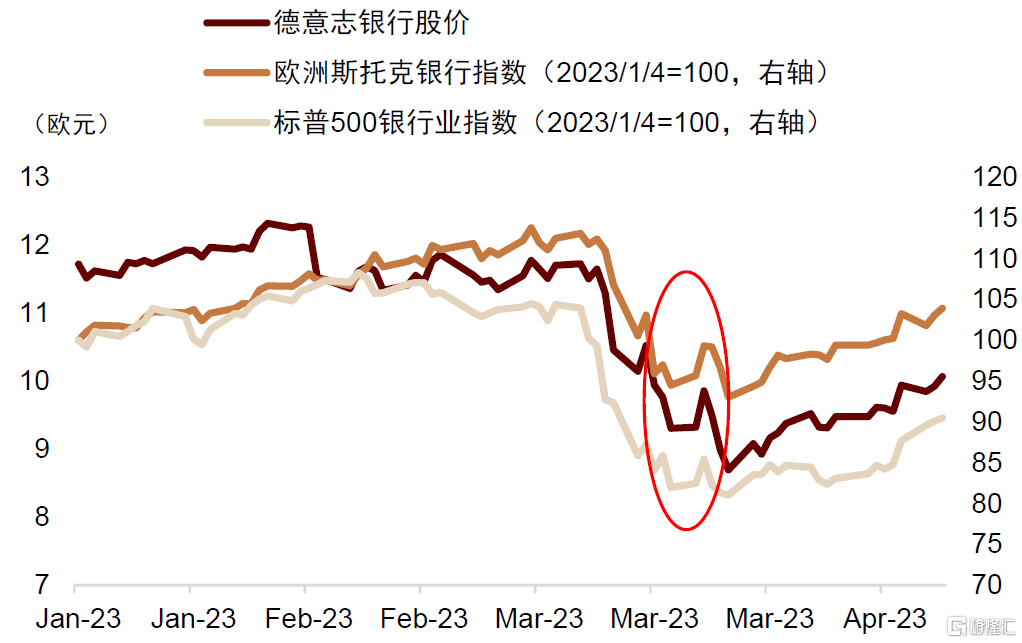

圖表:德銀與歐美銀行業股價在CDS飆升期間下跌

資料來源:Bloomberg,中金公司研究部

然而事實上,德銀風波很大程度上是金融流動性惡化導致的偶然事件。DTCC數據顯示3月份CDS市場流動性極度緊張,平均每天只有9張合約成交(對應保額約5000萬歐元左右),因此只需要少量資金就能推動CDS定價出現大幅變化。根據彭博報道,24日德意志銀行的CDS定價大幅走闊,其實僅有500萬歐元左右的買單支持,但卻對資產規模過萬億的德銀造成巨大影響:德銀股票單日損失約16億歐元,歐洲銀行業損失約300億歐元。儘管德銀的盈利在過去幾年都同業裏位居前列,與經營不善的瑞士信貸有天壤之別,但面對來自CDS市場的“示警”信號,投資者選擇“先賣出再分析”,加劇了銀行體系震盪。

圖表:德銀盈利表現遠好於其他出險銀行

資料來源:Bloomberg,各公司年報,中金公司研究部

當前流動性問題在多個金融市場上廣泛存在。由於疫情之後全球經濟大起大落,歐美通脹創出40年新高,美聯儲政策調整大開大合,導致資產價格波動明顯增加,美元、美債、商品振幅都刷新了過去幾十年的記錄。資產價格波動性上升對投資交易造成較大困難,投資者持幣觀望,導致市場流動性下降,這點在債券市場尤為明顯。以美債市場為例,目前流動性惡化程度已經接近2020年3月市場崩盤時水平。

圖表:股票、債券、商品波動性加大

資料來源:Bloomberg,中金公司研究部

圖表:美債市場流動性惡化程度接近2020年3月市場崩盤時水平

資料來源:Bloomberg,中金公司研究部

2023年的諸多宏觀風險事件作用於低流動性市場,美債市場超調風險仍然不低。美債利率反映投資者對未來增長、通脹、政策前景的預期,是全球大類資產的風向標。參考CDS市場在3月銀行危機中推波助瀾的角色,如果美債利率超調,不排除誤導經濟主體與投資者預期,導致金融市場出現全局震動,最後也會外溢至銀行體系,加劇流動性衝擊。

當前制度安排難以應對新型流動性衝擊

按照巴塞爾協定III的流動性風險管理標準,銀行體系非常健康

事實上,流動性衝擊與擠兑風險是銀行業面臨的“老問題”,中央銀行與銀行業自身已經對流動性風險管理做了大量制度建設,積累了豐富經驗。為了維護銀行體系穩定、控制系統性風險,中央銀行在擠兑發生時往往承擔最後貸款人職能;為控制道德風險,銀行業平時則要接受嚴格監管。

2008年金融危機後,主要經濟體按照巴塞爾協議III對金融體系加強監管,進一步強化了對銀行的資本充足率與流動性風險管理。具體而言,巴塞爾協議III使用流動性覆蓋率(Liquidity Coverage Ratio,LCR)監測與管理流動性風險。LCR等於金融機構持有的優質流動資產除以未來30日資金流出金額,反映在短期壓力情景下銀行應對資金流失的能力。巴塞爾協議III要求銀行把LCR保持在100%以上。

2018年後,美國政府對中小銀行放鬆監管,硅谷銀行與簽名銀行作為中型銀行,無需公佈LCR,也不必達到LCR高於100%的最低監管要求。根據這幾家銀行的資產負債表估計,我們發現它們的LCR其實都在100%以下。因此,如果監管對小銀行的流動性管理標準更為嚴格,比如要求中小銀行LCR也維持在100%以上,或許可以減少流動性風險,降低3月份這種擠兑事件的發生概率。

圖表:所有樣本大型銀行都滿足巴塞爾協定III的流動性要求,即流動性覆蓋率LCR在100%以上。瑞士信貸的LCR甚至高於大部分銀行。在3月銀行危機中暴雷的中小銀行LCR在100%以下

資料來源:公司財報,中金公司研究部

圖表中另一個關鍵信息是大型銀行似乎都非常健康。瑞士信貸2022年LCR位居前列,2020-2021年期間甚至一度接近200%,遠高於同業水平。從巴塞爾協定III風險指標看,瑞士信貸甚至比很多銀行更為穩健。但事實上,瑞士信貸從2022年就開始暴露嚴重問題,直至今年3月份被降價賣出,市場上對銀行體系的擔憂也時隱時現。滿足巴塞爾協定III中的監管規定,似乎已經不足以避免銀行體系暴露嚴重問題,這是為什麼呢?

巴塞爾協定III對潛在存款流出率的假設過於樂觀

我們認為問題癥結可能在巴塞爾協定III的風險指標假設上。風險指標計算既使用實際數據,也依賴諸多假設,而部分假設可能已經脱離近期金融市場的實際情況,這一點在流動性指標LCR的計算上尤為明顯。

具體講,LCR的分子端是高質量流動性資產金額,分母端是承壓情景下銀行未來30天資金流出金額,存款流失量記錄在資金流出金額中。巴塞爾協定III規定,LCR中假設“非穩定零售存款”(Unstable Retail Deposit)在30天內流出率不低於10%,即每100美元存款至少會被提出10美元;假設“穩定零售存款”(Stable Retail Deposit)流出率不低於3%。“經營性批發存款”(Operational Wholesales Deposit)至少流出25%。在我們統計的34 家銀行的計算假設裏,穩定零售存款流出率平均為4%,非穩定零售存款流出率平均為14%,經營性批發存款平均流出率為25%,高於監管要求。把30天存款流出率均攤至每一天,單日存款流出率一般低於1%。

但在3月份銀行擠兑最嚴重的時期,每家出險銀行的存款流失率都明顯超過監管與銀行的事前假設:硅谷銀行3月10日一天就收到1000億美元左右的提款申請,相當於單日存款流出率為57%;簽名銀行最快單日存款流出率高達20%,瑞士信貸與第一共和銀行的最快單日存款流出率也能達到約4%。

圖表:本次銀行危機中的存款流失速度遠遠超過巴塞爾協議III和各家銀行的事前假設

資料來源:BIS,FDIC,紐約時報,華爾街日報,瑞士資訊,中金公司研究部 注:存款流出率為一天中存款流出金額與相應存款總存量的比值。

根據上述分析,我們認為巴塞爾協定III可能對銀行流動性壓力測試的假設過於温和,無法應對3月份出現的流動性衝擊。事實上,在巴塞爾協定III的提議階段(Proposal),監管對於存款流出率的假設要比現行要求更為保守。例如,要求非穩定零售存款流出率高於15%,比當前政策要求10%整整高了5個百分點,其他類型的存款流出假設也比當前政策更高。如果我們使用巴塞爾協定III提議階段的存款流出假設重新計算LCR,會發現34家樣本銀行中有32%的銀行LCR會低於100%。其中,多倫多道明、PNC金融、嘉信理財、Trusit金融、三井住友金融、瑞穗金融等多家銀行的LCR明顯低於100%,面對流動性衝擊相對更脆弱。

圖表:按照巴塞爾協定III提議階段的存款流出假設重新計算LCR,多家銀行的LCR會降至100%以下

資料來源:公司財報,中金公司研究部

如果使用硅谷銀行的存款流失速度測算,即30天內存款流失率82%(事實上,硅谷銀行僅在3月9日與10日這兩天就流失了82%的存款),所有銀行的LCR水平都會落到100%以下,在此情境下,嘉信理財、多倫多道明銀行、第一資本、PNC金融、Truist金融相對更為脆弱。

圖表:按照硅谷銀行3月份的存款流出速度重算LCR,幾乎所有樣本銀行的LCR都會明顯低於100%

資料來源:公司財報,中金公司研究部

綜上所述,在社交網絡驅動的新型流動性衝擊下,監管與銀行的準備相對不足,當前的風險指標體系可能難以有效追蹤與管理流動性風險。我們預期監管政策可能作出調整,詳見下文的政策啟示章節。

潛在導火索:地產、衍生品、信用債與宏觀事件

面對新型流動性衝擊,銀行體系更為脆弱,但爆發危機還需要外部因素觸發。在硅谷銀行擠兑危機中,貨幣政策調整造成的資產損失是關鍵導火索。除此之外,我們認為地產風險、衍生品敞口、高收益債市場調整與重大宏觀事件尤其值得關注。篇幅所限,本章節並不試圖窮舉所有潛在導火索,而是選取幾個有代表性的風險觸發因素展開討論。

地產困境與銀行脆弱性形成共振

商業地產貸款是銀行資產重要的組成部分。Jiang和Matvos等人統計了4000餘家美國銀行的資產負債表狀況,發現美國銀行平均來看有四分之一資產投向商業房地產貸款[9]。從結構上來看,中小型銀行更為依賴商業地產貸款帶來的利息收入,超過半數的中小銀行商業地產貸款佔總資產比重超過了25%。商業地產貸款償付情況,以及商業地產貸款相關的證券化資產價格對銀行資產健康狀況有着顯著影響,這也會間接影響銀行的償付能力,成為觸發流動性問題的潛在因素。

在歐美央行快速加息背景下,商業地產面臨多重壓力。首先,利率上升可能導致商業地產價值下降,尤其是簽訂長期租約和有限租金上升條款的公司,可能更難提高租金來彌補浮動利率貸款成本,且未償貸款價值甚至可能高於地產資產。大量借債以進行收購的商業房地產運營商可能面臨壓力:這些運營商在地產價值高點通過債務融資,而這些債務大多在未來幾年內到期,運營商可能被迫以更高的利率再融資,增加到期違約風險。最後,疫情以來美國各大城市的辦公室空置率始終維持在較高水平,近期科技公司大量裁員[10]以及未來潛在的經濟衰退可能導致商業地產需求趨勢性下降。如果未來空置率繼續提高,則商業地產公司貸款違約風險可能明顯抬升。

地產公司債務違約風險已經初露端倪。4月18日,美國排名第二的知名私募地產公司Brookfield拖欠了旗下十二棟辦公大樓的合計1.6億美元抵押貸款,該公司在2月也拖欠了其兩棟洛杉磯辦公大樓的共7.8億美元的抵押貸款。除此之外,PIMCO、Blackstone等知名資管公司的CMBS也在近幾個月中出現違約問題。[11]

圖表:美國不同規模銀行商業地產貸款佔總資產比重

資料來源:U.S. Bank Fragility to Credit Risk in 2023: Monetary Tightening and Commercial Real Estate Distress, 中金公司研究部

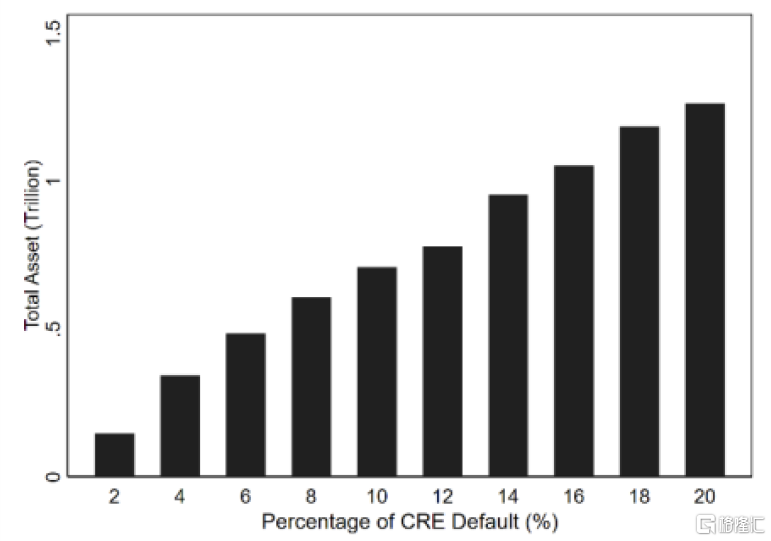

根據Jiang與Matvos的測算,如果有20%的商業地產貸款(Commercial Real Estate, CRE)違約,那麼將有近600家美國銀行的淨資本將降為負數。這些銀行的資產共計約1.3萬億美元,遠超硅谷銀行的2000億美元資產規模。如果CRE違約風險與銀行流動性擔憂形成共振,可能再次引發金融市場動盪。

圖表:不同CRE違約比率下淨資本為負值的銀行數量

資料來源:U.S. Bank Fragility to Credit Risk in 2023: Monetary Tightening and Commercial Real Estate Distress,中金公司研究部

圖表:不同CRE違約比率下處於淨資本為負值的銀行的總資產規模

資料來源:U.S. Bank Fragility to Credit Risk in 2023: Monetary Tightening and Commercial Real Estate Distress,中金公司研究部

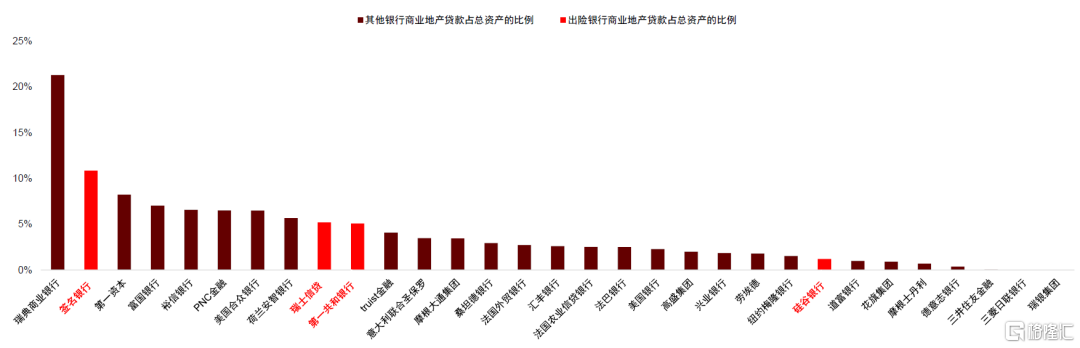

本文研究的樣本銀行主要為全球系統重要性銀行和歐美資產規模排名前15的大型銀行,貸款活動更為多元化,因此商業地產貸款佔總資產比重相對較低。但如果CRE若出現嚴重違約風險,綜合考慮商業地產敞口與流動性脆弱性,第一資本、PNC金融等機構可能面臨更多風險。

圖表:大型銀行商業地產貸款敞口相對較低

資料來源:Bloomberg,EBA,公司財報,中金公司研究部;數據截至2022年12月31日

此外,我們在篩選中發現瑞典商業銀行的商業地產貸款敞口明顯高於同業水平。該銀行資產規模約3000億美元,以瑞典本國業務為主。我們建議密切關注。

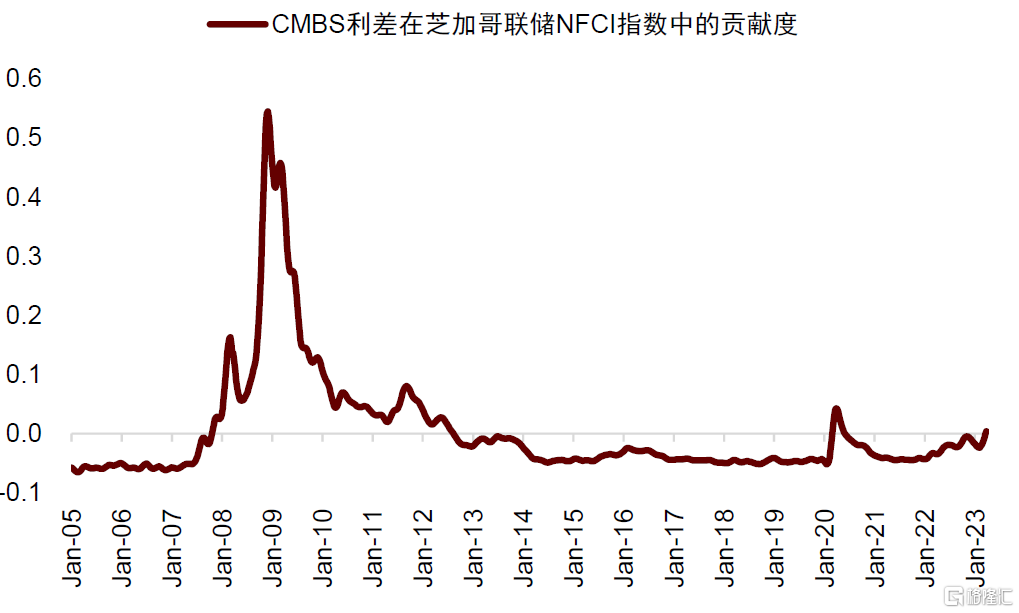

目前商業地產價格回落已經部分反映了市場風險,自2022年高點至今,美國商業地產價格下跌了18.3%,歐洲商業地產價格下跌了21%。美國CMBS證券的價格也不斷下跌,至目前已經跌破2020年低點,跌幅為2008年金融危機以來最深。美國3-5年期的AAA級CMBS利差在芝加哥聯儲的金融條件指數(National Financial Conditions Index,NFCI)中的貢獻在近期明顯提升,表明美國商業地產市場風險正在上升。

圖表:美國CMBS價格已經跌破2020年低點(圖上加圈)

資料來源:GreenStreet,中金公司研究部

圖表:CMBS利差在芝加哥聯儲NFCI指數中的貢獻提升

資料來源:Bloomberg,中金公司研究部

衍生品敞口或小於2008年,但潛在風險尚待觀察

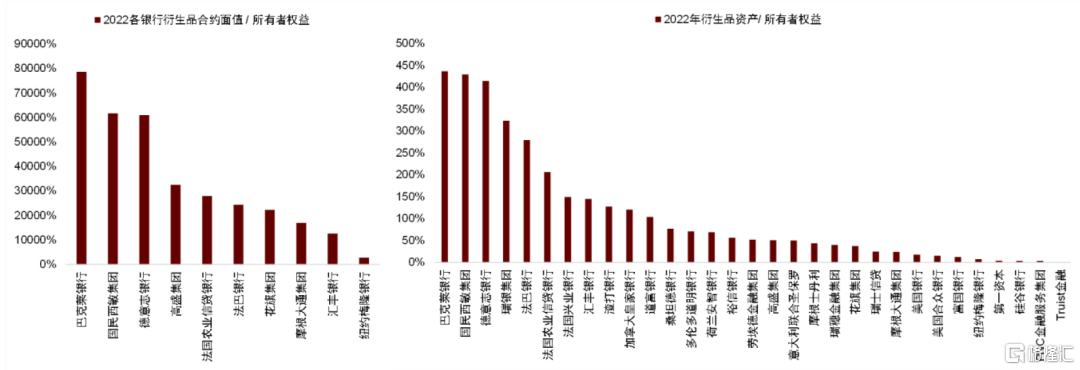

自2010年《多德-弗蘭克法案》後,美國銀行業衍生品受到了相對嚴格的監管。根據美國貨幣監理署的統計,2022年3季度,整個美國銀行業的信用風險敞口[12](Net Current Credit Exposure)為3900億美元,只有2008年最高點的48.5%,疫情以來最高點的65%。即使這些資產發生虧損,大部分虧損也能被抵押物所覆蓋[13]。另一方面,該季度41.7%的衍生品由中心方來清算,即使銀行的對手方違約,大部分的損失也將由中心方(常常是交易所)而非銀行承擔。

但由於衍生品市場的複雜性[14]與不透明性,在資產價格的巨幅震盪後,金融機構的衍生品敞口與浮虧仍需高度關注。市場曾對某些銀行衍生品合約交易面值(Notional amount of derivative contract)極大而感到擔憂[15],但該指標“不能直接反映信用風險”(OCC,2022)[16],只粗略反映了每家銀行涉足衍生品市場的程度。我們建議使用衍生品資產公允價值[17](Gross Positive Fair Value)交叉對比。

綜合以上兩個指標,我們發現歐洲大型銀行涉足衍生品市場更深,巴克萊銀行、國民西敏集團、德意志銀行持有的衍生品合約面值與公允價值遠遠高於美國的銀行。而美國衍生品市場集中程度較高,2022年第三季度,美國銀行業88.6%的衍生品面值由摩根大通、高盛、花旗與美國銀行四家大行持有,風險相對集中。我們建議密切關注。

圖表:歐洲大型銀行涉足衍生品市場更深,相關風險仍需關注

資料來源:Bloomberg,公司財報,中金公司研究部;數據截至2022年12月31日

信用債市場或存在定價偏誤

當前美國經濟下行壓力增大、信用風險正在累積,但是美國高收益債市場並未明顯走闊。回顧歷次美國衰退期間,美國高收益債市場信用利差均大幅走闊,而當前美國高收益債信用利差僅為4.41%,遠低於歷次美國衰退期和歷史平均水平。

圖表:美國高收益債信用利差低於歷史均值,可能對經濟與市場前景定價不充分

資料來源:美聯儲官網,Haver,中金公司研究部

伴隨美國衰退漸行漸近,美國企業盈利可能進一步承壓,同時利率抬升導致企業融資成本提升、融資難度進一步加大,美國高收益債的違約風險正在增加,而當前較低的信用利差意味着市場對於高收益債市場定價可能過於樂觀。若高收益債市場對經濟和市場前景定價不充分,資產價格存在短時間大幅調整的風險,既可能衝擊金融市場,也可能導致持有大量債券的金融機構(如銀行、公共基金等)陷入困境。

圖表:美國申請破產公司數量激增

資料來源:S&P Global,中金公司研究部

宏觀事件:美國債務上限與日本貨幣政策調整

美國債務違約擔憂可能增加市場波動。今年年初,美國已經觸及法定債務上限31.4萬億美元,在國會授權提高債務上限之前,美國財政部被迫採取一系列“非常規措施”(extraordinary measures)避免實質性違約。美國國會預算管理局預計美國税收收入可能低於此前預期,X-day或提前到今年7-9月。若屆時兩黨就美國債務問題仍未達成一致,美國將發生實質性債務違約。實質性債務違約可能引發多重嚴重後果,不僅會導致美國主權評級下調、金融市場大幅震盪,還會推高美國貸款成本、增加失業,導致美國加快陷入衰退。

由於實質性違約後果過於嚴重,因此美國曆次觸及債務上限後兩黨均能達成一致,提高債務上限,避免事實性違約。但是當前兩黨分歧嚴重,債務上限問題仍可能造成市場震盪。美國主權信用利差已經大幅攀升,1年期美國主權信用利差甚至超過2008年金融危機時的水平,反映市場已經開始計入美國債務違約預期。考慮到美國國債市場流動性極度緊缺(債務上限可能導致美債出現超調風險。由於美債是全球大類資產的定價錨,美債利率的大幅波動可能引發其他資產價格劇烈變動,波及相應金融機構。

圖表:美國1年期主權信用利差攀升至歷史高點

資料來源:Bloomberg,中金公司研究部

日本YCC政策意外調整也是風險來源。儘管全球主要央行都在收緊貨幣政策、抬高國債利率,日本央行卻始終維持極度寬鬆政策,導致日元嚴重貶值。近期日本新央行行長赴任,日本通脹也開始上行,日本央行放棄收益率曲線控制(Yield Curve Control,YCC)的時點可能也漸行漸近。如果日本央行在YCC政策調整前引導市場預期,可能引發市場大幅拋售日本國債,而日本央行被迫購入大量日本國債,因此難以事前給予“預期指引”,我們認為日本央行通過“意外調整”放棄YCC政策的可能性較高。由於日本國內利率較低,日本投資者大量投資海外資產,放棄YCC會抬高日本資產收益率,吸引海外資金迴流日本,收緊全球流動性,進一步增大市場震盪,對銀行等金融機構造成衝擊。

金融風險的政策啟示

為了應對3月份的銀行危機,歐美多國政府已經採取了一系列措施,初步控制住了風險蔓延。我們預計在5月份以後政策可能進一步調整,集中在以下3個方面:提供緊急救助,加強金融監管,調整貨幣政策。

提供緊急救助

硅谷銀行與簽名銀行發生存款擠兑後,美國政府果斷採取措施,首先關閉了兩家銀行,併為銀行儲户的所有銀行存款“兜底”。美國法律規定,聯邦存款保險上限為25萬美元,銀行儲户對超出25萬美元的存款自負風險,因此政府的緊急舉措已經超出了對銀行儲户的常規保護。

上述措施僅針對兩家問題銀行。為化解整個銀行體系的流動性風險,美聯儲3月12日宣佈推出新的流動性支持工具——銀行定期融資計劃(Bank Term Funding Program, BTFP)。該工具允許銀行以美國國債、抵押貸款支持債券和其他債務作為抵押品,從美聯儲獲得期限至多一年的貸款。值得注意的是,BTFP允許銀行抵押貸款以抵押證券的票面價值計價。而其他政府資金救助渠道如貼現窗口(Discount Window)、聯邦住房貸款銀行(Federal Home Loan Bank)在提供資金時都是以抵押品市價計算價值。BTFP相當於讓美國銀行可以在極端市場環境下把價值已經大幅縮水的證券資產以票面價值抵押給美聯儲,獲得流動性資金。這首先避免銀行機構遭遇資產估值折扣(Haircut),擴大了銀行的外部融資能力,其次也減少銀行了被迫“割肉”拋售金融資產(Fire Sales)的壓力。

圖表:美聯儲BTFP工具與一般流動性支持項目的比較

資料來源:FHLB,美聯儲,中金公司研究部

我們認為美國政府已經施行的救助措施卓有成效,可能已經大大緩解了美國機構的金融風險。但考慮到銀行面對新型流動性衝擊的脆弱性以及金融體系複雜性,未來事態演進尚待觀察。流動性問題不僅是美國獨有的問題,也可能出現在其他國家。根據前文分析,部分歐洲、日本、加拿大銀行面對流動性衝擊更為脆弱,而目前這些區域尚未出台針對整體金融業的救助制度安排,我們建議重點監測相關區域的金融業健康狀況。

圖表:美聯儲BTFP工具使用量維持高位

資料來源:美聯儲,中金公司研究部

加強金融監管

5月1日,美聯儲分管金融監管的副主席Barr將公佈美聯儲對於硅谷銀行倒閉的調查報吿,FDIC也會在同一天公佈對美國銀行系統的調查報吿,5月份之後市場對金融監管的討論或再次增多。2023年是巴塞爾協定III終版的落地之年,Barr主席此前多次強調要進一步加強金融監管,我們預期Q2-Q3可能會有更多金融監管政策出台,以下幾個調整方向值得關注:

1)加強中小銀行監管:美國根據巴塞爾協議制定的適應性規則(Tailoring Rules)根據銀行資產規模與系統重要性把銀行劃分為5檔,不同檔的銀行監管標準不同。資產規模巨大的系統性重要銀行(GSIBs)監管標準最為嚴格,而中小銀行監管相對寬鬆。作為中小銀行,硅谷銀行與簽名銀行甚至不需要公佈和維持LCR等風險管理指標,壓力測試的頻次也低於大銀行。考慮到本次危機中小銀行先暴露風險,監管可能把針對大銀行的部分監管標準“下沉”到中小銀行。

圖表:Tailoring rule根據銀行資產水平制定監管標準,資產規模小的銀行的監管要求更寬鬆

資料來源:美聯儲,中金公司研究部

2)提高風險指標要求:根據前文分析,社交網絡與金融市場可能放大歐美銀行業面臨的流動性衝擊,當前的資產負債安排難以應對相關風險。我們認為監管可能提高LCR中對於資金流出速率的假設,或直接提高LCR最低標準,要求銀行持有更多高質量流動性資產HQLA。在LCR以外,監管也可能提高資本充足率CET1、總損失吸收能力 (Total Loss Absorbing Capacity,TLAC)等風險指標的最低標準。

3)調整AFS和HTM會計處理方法:銀行可以把持有金融資產劃入可供出售資產(Available-for-Sale,AFS)與持有至到期資產(Held-to-Maturity,HTM)。當前監管政策允許資產在7000億美元以下的銀行(第3-5檔)不把AFS資產浮虧計入資本損失。對於HTM資產,浮虧則完全不計入資本損失。倒閉之前,硅谷銀行的金融資產浮虧已經超過所有者權益,成為存款擠兑的導火索之一。若同時考慮各家銀行的AFS和HTM資產損失,在硅谷銀行以外,可能也有其它銀行面對較多浮虧,增加了金融體系中不穩定性。監管可能要求更多銀行把AFS資產浮虧計入資本損失,並限制銀行把AFS資產轉換為HTM資產。

4)強化貨基與其他非銀機構監管:貨幣市場基金也面臨擠兑風險。例如在2008年與2020年,不少貨幣市場基金跌破淨值,但貨幣市場基金的監管要求卻比銀行寬鬆的多。在銀行存款持續流出直至3月份發生危機的過程中,貨幣市場基金成為銀行體系流動性的“抽水泵”,資金體量快速擴張。與此同時,很多貨幣市場基金以逆回購的形式把資金存放在美聯儲賬户,形成2萬億美元左右的“宂餘流動性”。監管可以考慮允許貨幣市場基金採取提高贖回成本、擺動定價(Swing Pricing)等措施,緩解擠兑風險;還可以提高貨幣市場基金參與逆回購交易的准入條件,壓縮貨幣市場基金規模。

圖表:貨幣市場基金以逆回購的形式把資金存放到美聯儲資產負債表上,形成“宂餘流動性”

資料來源:Bloomberg,中金公司研究部

調整貨幣政策

銀行資產鉅額浮虧與流動性惡化,市場流動性變差,根本原因是全球央行過去一年以來的激進貨幣緊縮,造成資產價格大幅調整,市場中便宜資金減少。如果美國央行貨幣政策由緊轉松,可以從根本上緩解金融風險。

從宏觀角度看,海外央行尤其是美聯儲政策轉松的條件逐漸成熟:首先,美國通脹2季度可能繼續改善,為結束加息創造有利條件。根據我們的通脹分項預測模型,美國CPI名義通脹或在6月份降至3%左右(《新視角看通脹變數與市場變局》)。再者,美國衰退漸行漸近,經濟下行壓力增加也會推動聯儲政策開始轉向。最後,金融風險可能對實體經濟造成影響。Brown et al. (2016)[18], Rochet (2008)[19],Boyle et al. (2015)[20] 等多位學者的研究均表明銀行擠兑對於銀行系統和經濟會產生明顯負面衝擊,可能造成“信用收縮”與GDP產出下降(Bonfim and Kim, 2012[21];Kaufman, 1994[22])。當前美國PMI已經落入收縮區間,地方聯儲經濟指標全部轉負,美債利率曲線深度倒掛,均釋放出經濟下行信號。銀行放貸條件大幅收縮,信貸增長面臨下滑,也增加美國經濟衰退概率。

圖表:美國地方聯儲經濟指標全部轉入收縮區間

資料來源:Haver,中金公司研究部

圖表:美國銀行放貸條件收緊,信貸增速面臨下滑

資料來源:美聯儲官網,中金公司研究部

我們建議勿低估降息時點:在80-90年代的高通脹時期,美聯儲最快可以在2周內從加息向降息切換。收益率曲線形狀與最終降息幅度高度相關,當前收益率曲線深度倒掛超過100bp, 對應降息幅度超過500bp。考慮到本次週期特殊性,我們暫不預測未來降息500bp, 但建議勿低估降息幅度。

圖表:勿低估降息時點:80-90年代高通脹時期美聯儲最快2周從加息轉向降息

資料來源:Bloomberg,中金公司研究部

圖表:勿低估降息幅度:利率倒掛108bp對應降息530bp

資料來源:Bloomberg,中金公司研究部

金融風險的資產啟示

海外寬鬆交易或重回主線,堅定超配黃金美債

根據前文分析,通脹快速改善、衰退漸行漸近、金融風險升温三大因素可能導致聯儲逐步轉向寬鬆,寬鬆交易或重回市場主線,避險資產配置價值優於風險資產。從宏觀週期切換角度,當前海外經濟正在從滯脹向衰退運行,美債和黃金既受益於加息預期降温,又能對沖增長風險,同時能在金融風險爆發時提供避險價值。從資產輪動角度,佔優資產可能從美元向債券、黃金過渡,最後轉向成長股。我們已經看到美元在2022年底出現築頂跡象,機會正在向美債和黃金傾斜。我們繼續預測十年期美債利率或在2023Q2降至3%左右,黃金與美債上半年可能繼續佔優。而美股和商品短期受海外衰退和金融風險壓制,整體仍然逆風。

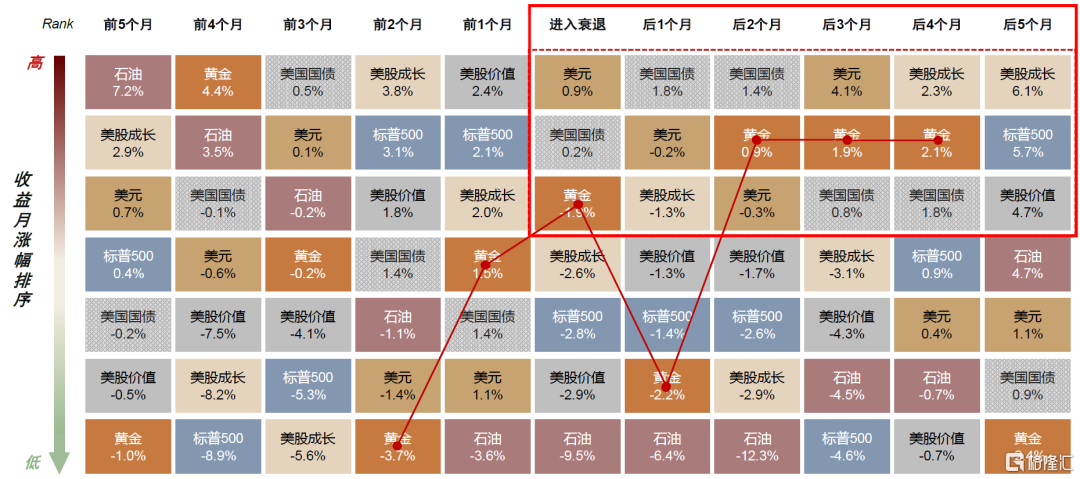

圖表:歷史上大類資產衰退前後月內收益排序(中位數):佔優資產由現金切換為債券與黃金,再切換至成長風格股票

資料來源:Bloomberg,Haver,中金公司研究部

中國資產短期或有波動,國內資產或跑贏海外資產

中國股票短期或受外圍市場震盪影響有所波動,但往前看1個季度,隨着中國增長週期上行和海外寬鬆預期升温,我們預期中國股票或跑贏其他大類資產。當前國內經濟仍處於復甦初期,高頻指數顯示國內增長近期有所走弱,股市對經濟修復預期較謹慎。

圖表:經濟高頻活動指數近期回落

資料來源:Wind,中金公司研究部

向前看,我們仍處於經濟復甦初期,週期運行規律表現為流動性擴張領先經濟增長,經濟增長領先通貨膨脹。我們已經看到貨幣與信貸明顯擴張。根據歷史上的領先滯後關係,未來經濟增長應該具有延續性。從前瞻指標來看,今年以來國內社融連續超預期,信貸脈衝轉為上行,4月3日公佈的央行一季度調查問卷顯示貸款需求指數創2012年以來新高,反映信貸需求正在回暖。此外,地產銷售一季度也出現復甦跡象,有望推動工業相關高頻指標上行,緩解流動性淤積。向前看,我們預計地產逐步復甦、貨幣信貸擴張、私人部門信心恢復三重因素有望帶動經濟全面改善,股市相對優勢可能逐漸擴大。

圖表:信貸脈衝領先中國PMI6個月左右

資料來源:Wind,中金公司研究部

圖表:央行一季度問卷調查顯示信貸和企業需求預期回暖

資料來源:Wind,中金公司研究部

具體資產配置建議如下:

► 國內股市:維持超配

向前看,我們預計地產逐步復甦、貨幣信貸擴張、企業信心恢復三重因素有望帶動經濟全面改善,利好國內股市表現。

從宏觀流動性維度,信貸脈衝是國內經濟增長和股市的領先指標,1-2月社融信貸數據連續超預期,信貸脈衝維持在相對高位,且居民貸款2月實現自2021年11月以來首次同比多增,我們預計信貸實質性復甦的拐點可能已經逐漸到來。2022年股票表現弱於信貸脈衝指示,可能受疫情擾動與地產低迷影響,形成較為罕見的流動性淤積現象。但進入2023年,經濟活動不再受到疫情制約,地產銷售投資也在穩步改善,居民資產負債表可能在政策發力下逐步修復,信貸脈衝上行終會轉化為經濟增長和風險情緒回升,支撐股市表現。

圖表:信貸脈衝領先中國股市 6個月左右

資料來源:Wind,中金公司研究部

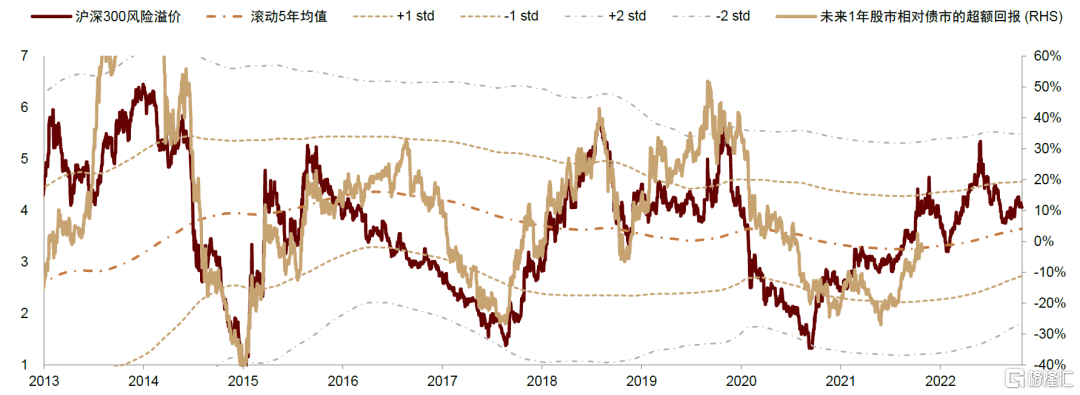

從估值維度,當前A股估值水平在縱向和橫向兩個維度均具備吸引力。當前A股非金融市盈率低於歷史均值,滬深300風險溢價處於歷史5年均值以上,意味着當前股市相對債市估值偏低,根據風險溢價對於股市超額收益率的領先預測關係,股市有望在未來1年相對債市取得10%左右的超額回報。

圖表:風險溢價提示股市相對債市更具優勢

資料來源:Wind,中金公司研究部

結構上,我們認為成長板塊可能逐步佔優,建議關注經濟復甦和政策支持兩條主線:1)短期關注基本面修復空間較大且同時具備政策支持的領域,如食品飲料、地產後週期(家電、家居)、醫藥等。2)中期維度,產業鏈安全、數字經濟等領域可能受益於中國式現代化建設、重點產業升級等長期趨勢。3)主題層面,關注一帶一路、國企估值重塑和人工智能應用相關領域的機會。(《行業配置月報:經濟復甦與政策支持雙主線》)

► 國內債券:維持標配

當前長端利率走勢受到兩種相反的力量作用:一方面,經濟未來實質性復甦可能增加長端利率上行壓力。一季度貸款需求指數已經回升至2012年以來高點,若經濟內生融資需求實質性回暖,長端利率上行壓力可能增加,對債市形成壓制。此外,從跨資產估值角度,當前債券估值相比股票偏高,也增加債市調整風險。

但另一方面,我國經濟正處於復甦初期,宏觀剩餘流動性(M2-社融增速)仍然充裕,寬鬆的流動性環境下,長端利率上行的空間不大。從長期來看,中國逐漸步入“後地產時代”,地產投資可能逐年下降,相應高息資產供給明顯減少,最終帶動無風險利率和長端利率中樞下行,債券價格上行。

綜合多空因素,我們認為債市短期可能承壓,但中長期並不逆風,建議維持標配。

► 商品:維持低配

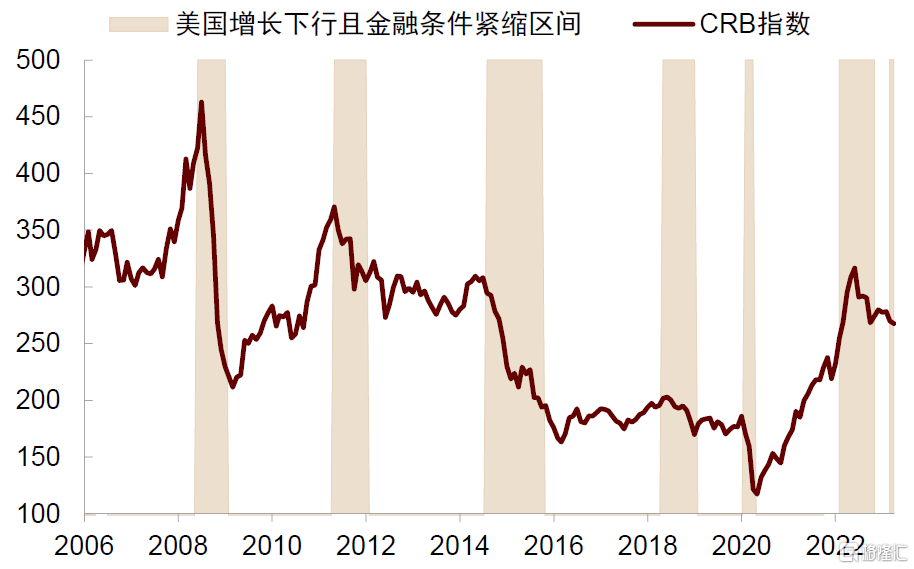

3月海外銀行業危機爆發,受避險情緒影響,大宗商品整體承壓,疊加4月初美國經濟數據超預期回落,經濟衰退預期進一步提升。回顧歷史上美國增長下行且金融條件收緊時期,CRB指數往往下行。若金融風險再度發酵,可能加大美國衰退概率,加速金融條件緊縮,壓制商品整體表現,因此我們建議商品維持低配。國內近期經濟修復放緩對國內需求相關品種價格走勢形成一定壓制,國內經濟復甦前景可能增加國內需求驅動的商品價格韌性。但考慮到國內商品年初上升幅度較大,未來走勢可能仍有賴於實際復甦強度的兑現。

圖表:美國“增長下行+金融條件收緊”區間商品指數往往走弱

資料來源:Bloomberg,中金公司研究部

► 黃金:維持超配

我們認為黃金在宏觀層面仍然受到三重積極因素支撐:首先,通脹前景改善可能驅動市場降息預期升温。我們的分項模型預測美國通脹上半年可能繼續改善,美聯儲繼續加息的必要性下降,寬鬆預期升温利於黃金錶現。其次,美國可能逐步陷入衰退,金融風險事件或加速信貸收縮。根據歷史經驗,歷次美聯儲在高通脹背景下加息,最後均導致經濟陷入衰退,若銀行業風險再度發酵,可能加速銀行信貸收縮,增加經濟下行壓力。最後,黃金能夠為風險事件提供良好對沖。當前全球地緣風險問題仍存,歐美銀行業風險尚未排除,美國債務上限X-day可能提前到來,市場不確定性明顯增加,黃金可以為資產組合提供良好對沖。

中長期看,逆全球化、去美元化趨勢可能導致央行增加黃金儲備,長期支撐黃金價格。2023年,央行購買黃金總量創55年來新高。此外,碳中和轉型、產業鏈重構也可能長期推升經濟運行成本,導致長期通脹中樞上行,而黃金作為實物資產,能夠起到對沖通脹作用,長期配置價值提升。綜上,我們認為黃金的上升行情可能尚未結束,建議逢低加倉,維持超配黃金。

圖表:全球央行黃金購買量2022年創近年來新高

資料來源:Bloomberg,中金公司研究部

► 海外股市:維持標配

海外股市雖然受益於寬鬆預期升温,但是經濟衰退前景仍然對企業盈利形成壓制,美股整體可能仍然承壓。從增長角度,當前美國製造業PMI已經轉入收縮區間,服務業PMI連續下降,美國企業申請破產數量接近疫情期間高點,居民超額儲蓄快速消耗,反映美國經濟基本面正在惡化,增加股市下行風險。

此外,當前歐美部分銀行面臨較大流動性壓力,若金融風險事件再度發酵,不僅可能影響市場風險情緒,還可能加劇銀行業流動性緊張,導致美國衰退時點提前到來,對海外股市形成壓力。NBER使用美國銀行微觀數據驗證了美國大蕭條時期銀行擠兑對美國經濟的影響,發現銀行擠兑可能通過收縮貨幣總量、銀行被迫減少借貸行為兩種渠道顯著影響經濟增長,最終導致美國信貸在整個大蕭條期間收縮了41%,貨幣乘數下降了90%(Mitchener & Richardson, 2020)。當前美國中小銀行流動性仍然緊張,若銀行業危機再度發酵,可能進一步拖累經濟增長和海外股市表現。從估值層面,當前標普500指數前向市盈率仍處於歷史5年均值以上,較高的估值也增加了美股下行風險。因此,我們建議對海外股市維持標配。

► 海外國債:維持超配

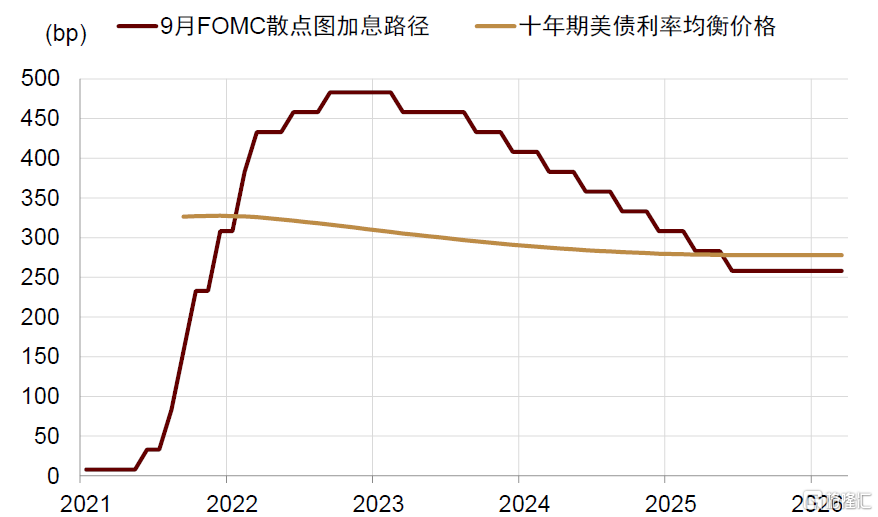

往前看,美國經濟進入衰退已成定局,經濟放緩將帶來通脹明顯改善,非線性金融風險漸行漸近,我們認為美債利率大幅下行也是大概率事件。我們維持十年期美債利率二季度結束前降至3%的預測不變,繼續超配海外債券。注意到當前美國國債市場流動性仍然較為緊張,容易造成市場波動加大、利率超調,因此十年期美債利率下行幅度可能超出預期,進一步增大超配美債的收益空間。

圖表:我們預期十年期美債利率在2023Q2降到3%附近

資料來源:Bloomberg,中金公司研究部

注:本文摘自中金公司2023年4月25日發佈的研報 《新視角看歐美金融風險》

李昭 聯繫人 SAC 執證編號:S0080121060067

楊曉卿 分析員 SAC 執證編號:S0080523040004 SFC CE Ref:BRY559

More Content