本文來自格隆匯專欄:招商固收尹睿哲 作者: 尹睿哲 李豫澤

摘要

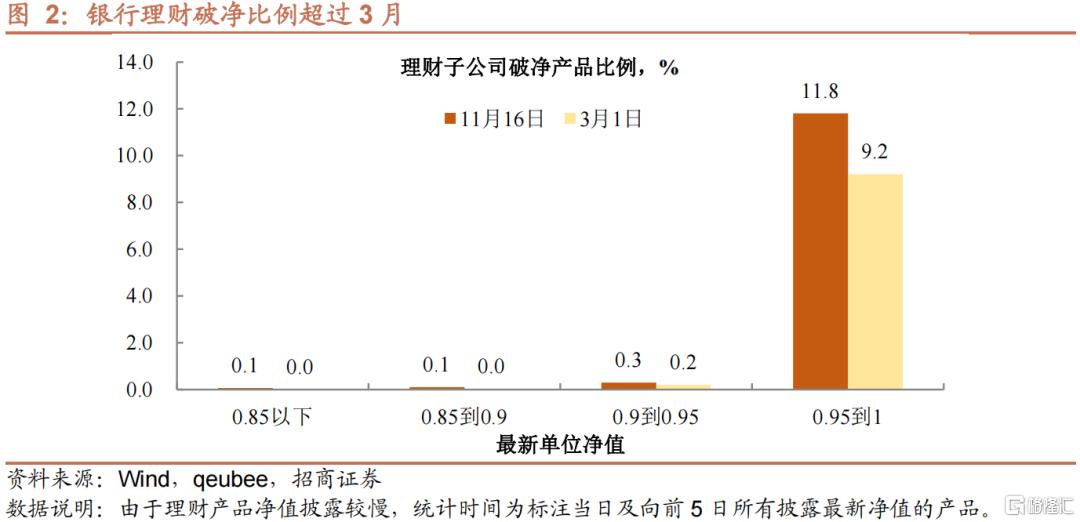

票息資產流動性踐踏,兩點證據得以說明。第一,折價成交驚人,流動性偏弱的城投債和產業債,90%左右的交易都以折價形式達成。第二,急於變現資產,不同券種GVN成交筆數佔總成交的比例遠超年內其他時間表現。期間,除了債券型基金和券商資管集合產品之外,理財同樣難以倖免。截至11月16日,破淨的理財子公司產品佔比達到12%,超今年3月“破淨潮”表現。

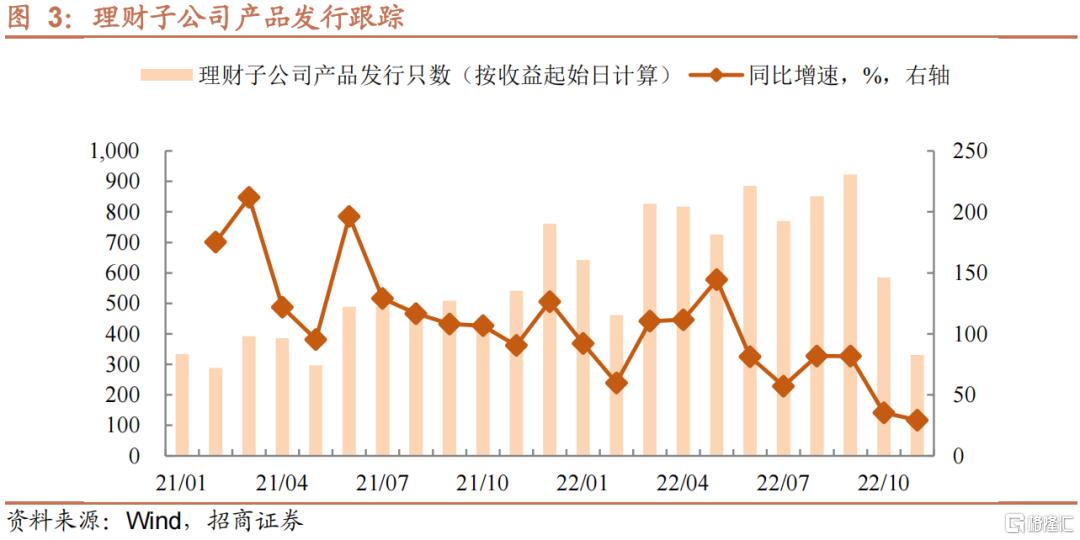

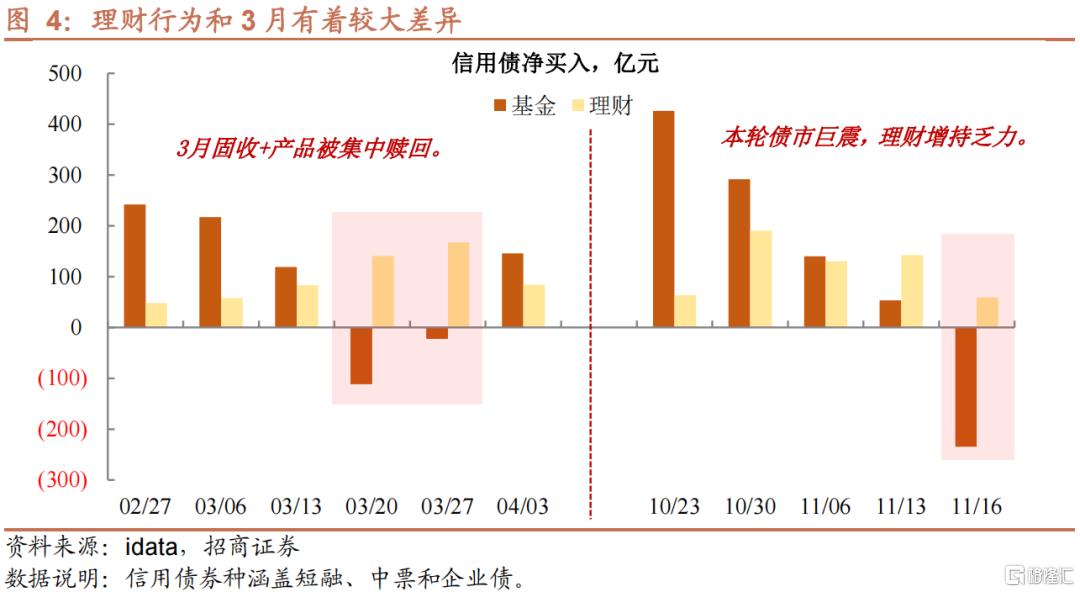

理財負債端被傷及。近期在二級市場大規模拋售信用債的機構集中在基金產品,本週三個交易日,累計淨賣出達235億,其餘機構遠不如基金“砸”得多。而理財依舊有淨買入行爲,是否可以推斷贖回基金產品力度偏弱?並不是,從我們跟蹤的理財子公司發行來看,10月以來,仍有不少新增產品,理財買債或許來自新產品建倉。那麼如何有效觀察理財是否被下跌行情波及?我們從兩個維度來對比3月與本輪理財配置行爲。

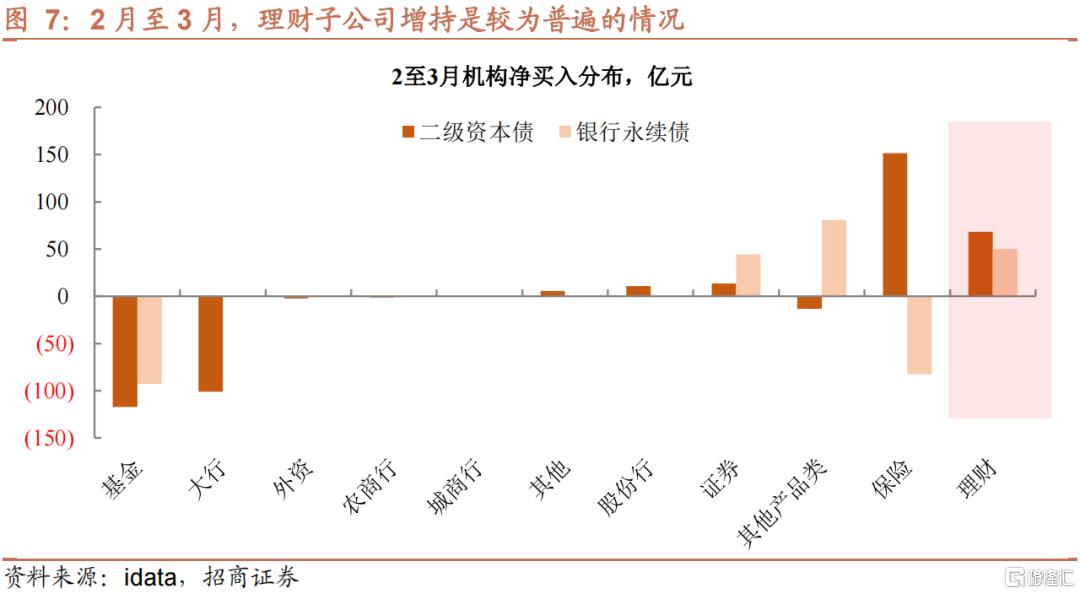

第一,理財淨買入力度,本輪偏弱。2月至3月,權益資產過快下跌,導致不少固收+產品踩到回撤線。一是出於止損的考慮,二是防範自身負債端波動,理財不得不選擇贖回固收+基金。不過,從當時理財淨買入信用債的情況來看,3月下旬依舊維持在較高水平,加上新增產品恢復,有效緩釋負債端壓力。而11月14日以來,基金大規模拋售時期,理財配置雖有,但幅度不及3月,當前負債端壓力或超3月。

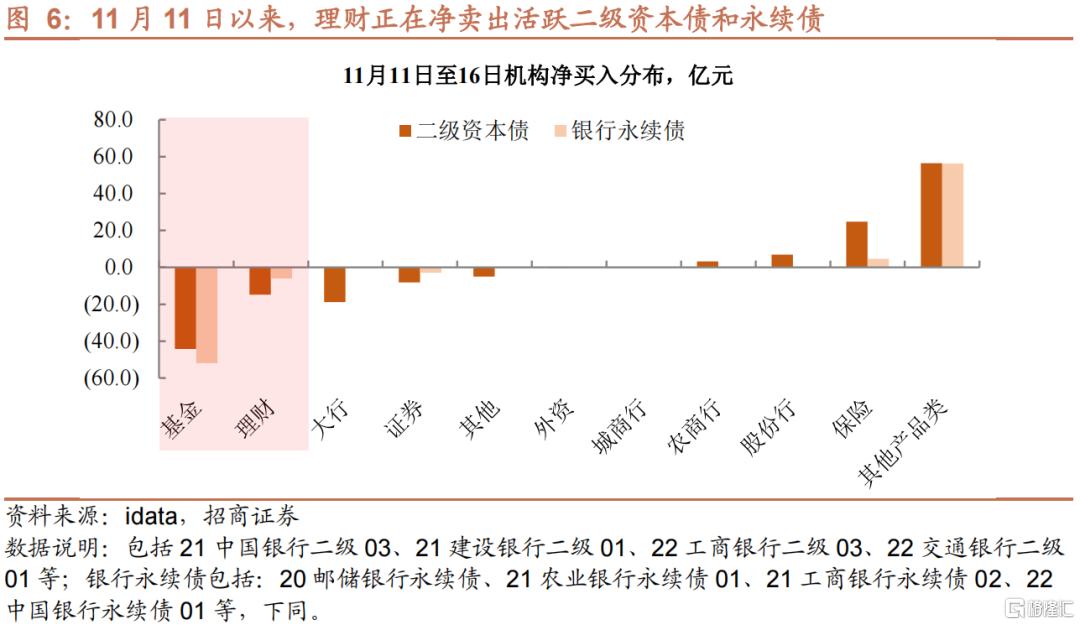

第二,“二永”持有行爲上的異同。從活躍交易樣本來看,基金和理財成爲近期“二永”出售較爲集中的兩類機構,這同樣與3月行爲產生分化。

這一輪債市“巨震”和過往不同在於兩點:首先,理財全面淨值化考覈與理財持有人剛兌預期存在矛盾,即產品一旦出現連續回撤,理財負債端不穩的屬性會被動強化,而此前攤餘成本法估值時期,平穩的淨值曲線,是有效的化解負債端不穩的工具。其次,委託人負債端壓力浮現,會加劇管理人拋售壓力,流動性踐踏的催化劑也在於此。如何看待後市?亟待阻斷債市巨震與贖回的循環。目前,無論是市場環境,還是信用環境,都難以承受債市“暴跌”。一方面,中小行理財存量被控,市場較難以重現今年3月增量資金接盤的局面,而單邊拋售過於集中,會引發現券持續超調(尤其是非金融信用品種)和新債滾動受阻,從而進一步削弱理財負債端穩定性。另一方面,地產企業修復在進行中,城投又面臨土地財政變革的考驗,若不及時阻斷負反饋,或許會破壞信用週期築底過程。要扭轉當下困局,理財子公司安撫投資者情緒與流動性加碼投放不可或缺。如何判斷市場調整進度?負債端不穩與悲觀情緒交織,調整邊界短期難以確認。我們建議跟蹤兩方面數據,一是GVN成交比例,其代表着贖回力度的強弱;二是理財淨買入,這也是當下爲數不多,可以跟蹤理財行爲,並判斷其負債端穩定性的指標。

風險提示:數據統計出現遺漏,監管超預期

正文

1、票息資產流動性踐踏

調整早有預期,幅度卻難預料。9月底以來,債市配置結構出現微妙轉換,銀行資本補充債連續幾周成交放量同時,不少弱財政區域城投債莫名出現認可度“降溫”。偏好切換並非偶然,受理財近兩年連續擴張的推動,8月下旬至9月初,各類票息資產絕對收益與利差均在挑戰歷史新低。恰逢今年四季度到來,投資者自然會聯想到2016年的牛熊劇烈轉換,提前防禦合乎情理。

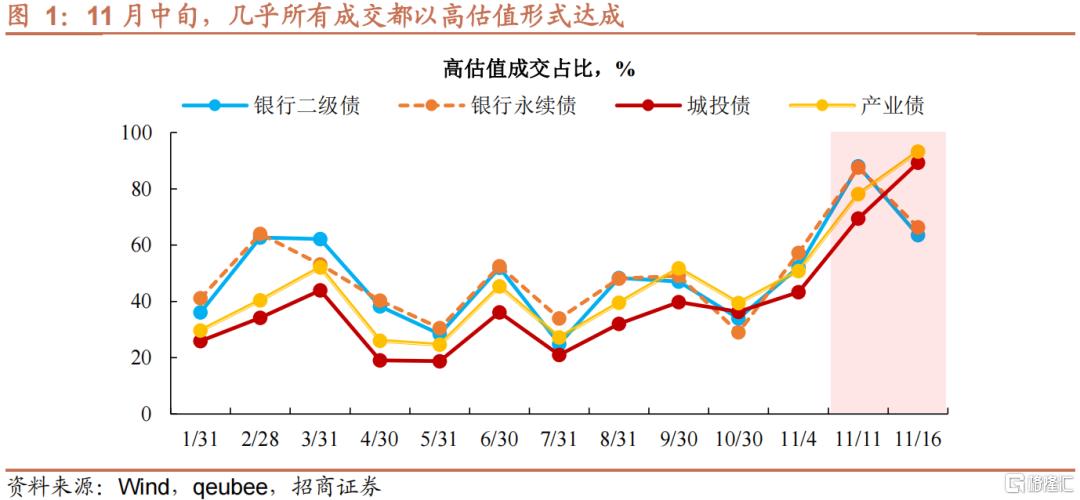

意料之外的是,這一防禦力度是遠不足夠的。10月開始,資金中樞上擡,順勢帶動存單收益,而防疫政策優化與地產行業紓困政策密集出臺,無疑進一步撼動了債市投資者的信心。11月以來,10年國債估值收益上行幅度近19bp,票息資產更是在近期出現了罕見的流動性踐踏,兩點證據得以說明:第一,折價成交驚人。一方面,流動性偏弱的城投債和產業債,90%左右的交易都以折價形式達成。另一方面,11月14日開始,1年期以內票息資產成交與估值平均差值驟升至15bp以上(截至11月16日),包括證券次級債和保險公司債等都出現“砸盤”。要知道8月至10月,債市搶配纔是主流,低估值配置是常態。

第二,急於變現資產。折價交易潮中,不同券種GVN成交筆數佔總成交的比例遠超年內其他時間表現。並且,出現兩點恐慌蔓延的特徵:一是期限偏長的非金融信用債面臨的壓力更大,3年期以上產業債成交平均GVN比例達到44%;二是歷經兩天調整,11月16日仍有大範圍“甩賣”的跡象。這意味着什麼?GVN達成交易意味着接受買盤報價,目前情況反映兩點信息:一是出券的機構有急售訴求,這不是單純看空後市,更合理的解釋是賬戶被贖回所致;二是市場買盤稀少,上演流動性踩踏。

過快過急的下跌,勢必會造成債券類產品淨值普跌。除了債券型基金和券商資管集合產品之外,全面淨值化考覈的理財同樣難以倖免。截至11月16日,破淨的理財子公司產品佔比達到12%,超今年3月“破淨潮”表現。結合以上交易特徵,哪一類資管產品正被贖回?

2、債市巨震已傷及理財負債端

債券類基金成市場“痛點”。除了基金和券商資管類產品季報申贖數據之外,負債端穩定度難以從高頻窗口進行觀察。不過,既然信用市場顯露出急售特點,對應到機構行爲,或許能找到相關線索。事實上,近期在二級市場大規模拋售信用債(短融、中票和企業債)的機構集中在基金產品,本週三個交易日,累計淨賣出達235億,其餘機構遠不如基金“砸”得多。接下來的兩個問題是:第一,10月基金還有超千億的淨買入,當前兩百多億賣出,爲何能對市場造成如此大的衝擊?價格通常由邊際交易決定,產品面臨委託人集中贖回,剁倉行爲會傳染,這與GVN比例驟增的信號一致。

第二,近期,理財子公司及相關產品還有不低的淨買入量,但其又作爲基金的委託人,行爲上是否矛盾?理財信用債配置除了自持之外,的確會通過增配基金產品或者委外的形式,交由基金管理,目的是實現收益增強。當下理財淨買入行爲,是否可以推斷贖回基金產品力度偏弱?並不是,從我們跟蹤的理財子公司發行來看,10月以來,仍有不少新增產品,理財買債或許來自新產品建倉。那麼如何有效觀察理財是否被下跌行情波及?我們從兩個維度來對比3月與本輪理財配置行爲。

第一,理財淨買入力度,本輪偏弱。2月至3月,權益資產過快下跌,導致不少固收+產品踩到回撤線,而相關產品開放期又集中在同一時間段。因此,一是出於止損的考慮,二是防範自身負債端波動,理財不得不選擇贖回固收+基金。不過,從當時理財淨買入信用債的情況來看,3月下旬依舊維持在較高水平,加上新增產品恢復,有效緩釋負債端壓力。而11月14日以來,基金大規模拋售時期,理財配置雖有,但幅度不及3月,加上近期理財子公司新發產品受阻,及中小行理財控存量,當前負債端壓力或超3月。

第二,“二永”持有行爲上的異同。從活躍交易樣本來看,基金和理財成爲近期“二永”出售較爲集中的兩類機構,這同樣與3月,理財淨增持行爲產生分化。

總體來看,這一輪債市“巨震”和過往不同在於兩點:首先,理財全面淨值化考覈與理財持有人剛兌預期存在矛盾,即產品一旦出現連續回撤,理財負債端不穩的屬性會被動強化,而此前攤餘成本法估值時期,平穩的淨值曲線,是有效的化解負債端不穩的工具。其次,委託人負債端壓力浮現,會加劇管理人拋售壓力,流動性踐踏的催化劑也在於此。如何看待後市?亟待阻斷債市巨震與贖回的循環。

目前,無論是市場環境,還是信用環境,都難以承受債市“暴跌”。一方面,中小行理財存量被控,市場較難以重現今年3月增量資金接盤的局面,而單邊拋售過於集中,會引發現券持續超調(尤其是非金融信用品種)和新債滾動受阻,從而進一步削弱理財負債端穩定性。另一方面,地產企業修復在進行中,城投又面臨土地財政變革的考驗,若不及時阻斷負反饋,或許會破壞信用週期築底過程。要扭轉當下困局,理財子公司安撫投資者情緒與流動性加碼投放不可或缺。

如何判斷市場調整進度?負債端不穩與悲觀情緒交織,調整邊界短期難以確認。我們建議跟蹤兩方面數據,一是GVN成交比例,其代表着贖回力度的強弱;二是理財淨買入,這也是當下爲數不多,可以跟蹤理財行爲,並判斷其負債端穩定性的指標。

More Content