本文來自格隆匯專欄:國君宏觀董琦,作者:董琦 郭新宇

導讀

我們從量價拆分的視角,分析了哪些產品會更受益於美國對華關稅的調整。長期來看,我們認爲在加徵關稅後的這段時間裏,對美出口呈現“價漲量跌”類型的商品會更受益,僅從關稅調整角度考慮,主要包括汽車、輕工、食品飲料、電力設備、電子等。但同時基於目前拜登政府表態,消費品關稅減免的概率更大。

摘要

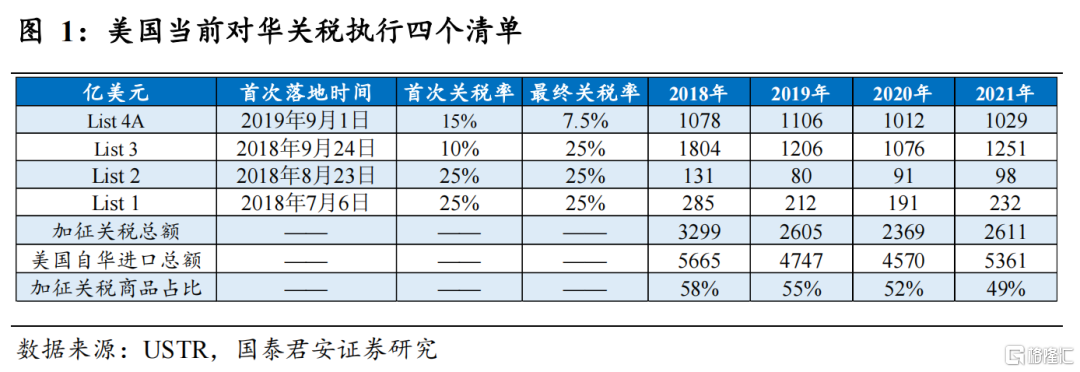

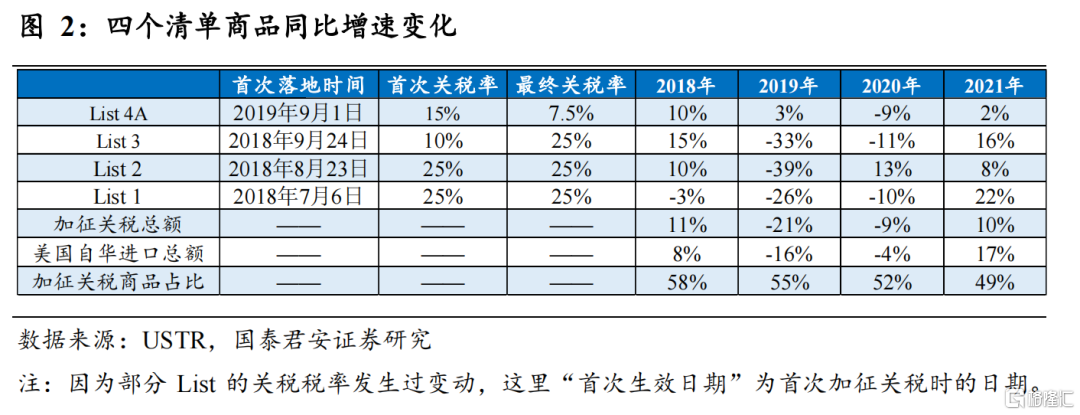

美國對華關稅現狀:2021年中國對美出口的一半商品面臨高關稅,其中30%的商品面臨25%的關稅稅率,19%的商品面臨7.5%的關稅稅率。美國當前對華關稅執行四個清單,分別是最初的針對340億美元(2017年數據,下同)的25%關稅稅率的List 1,160億美元的25%關稅稅率的List 2,2000億美元的25%關稅稅率的List 3和1200億美元的7.5%關稅稅率的List 4A。

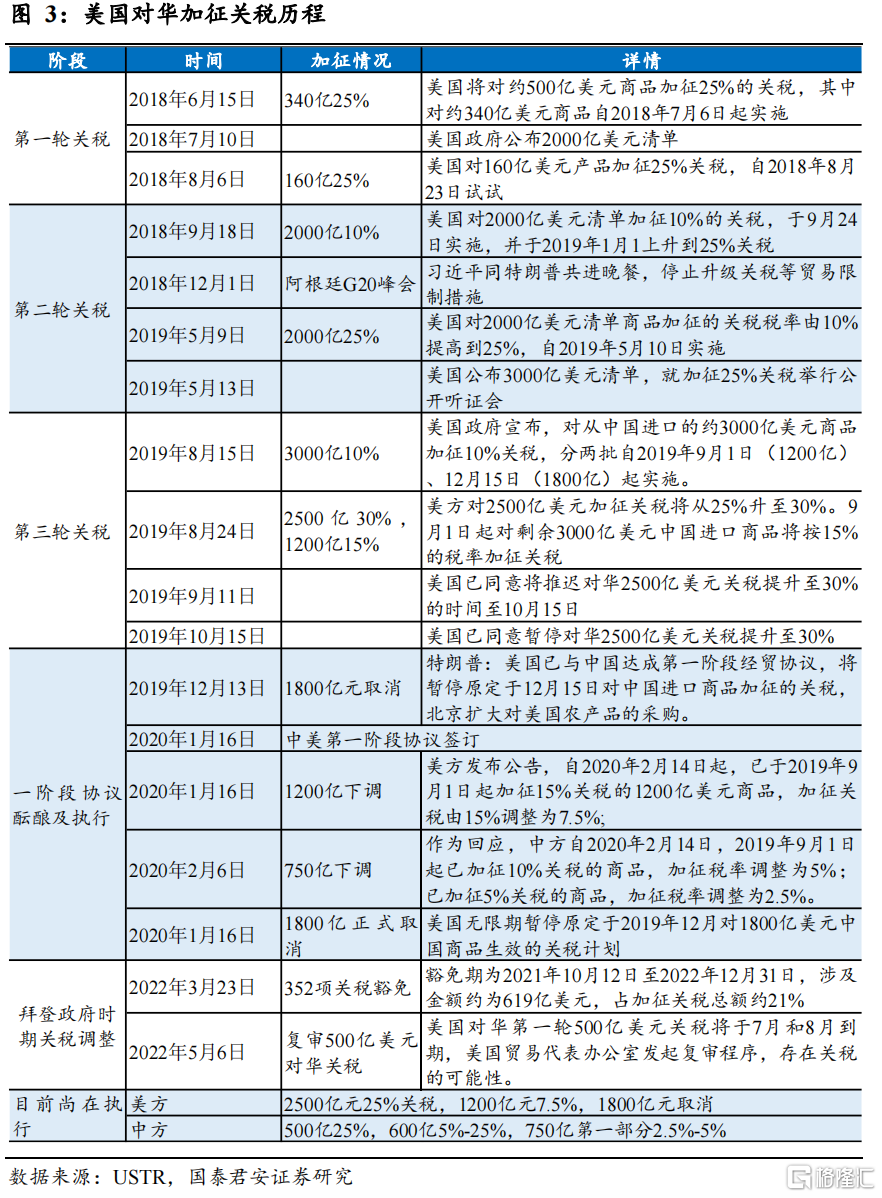

美國對華關稅的三次放鬆:“兩豁免,一複審”。

1、3月23日恢復352項商品關稅豁免,豁免金額約619億美元,佔美對華加徵關稅金額的約24%,主要涉及電氣設備、消費品等。

2、5月3日啓動兩項對華關稅清單的法定複審程序,這兩項清單將分別於7月6日和8月23日到期,到期後有取消的可能。

3、5月27日延長81種醫療產品的關稅豁免期限,延長6個月至11月30日,涉及金額約149億美元,佔加徵關稅總金額的約6%。

美國對華關稅減免的原因:

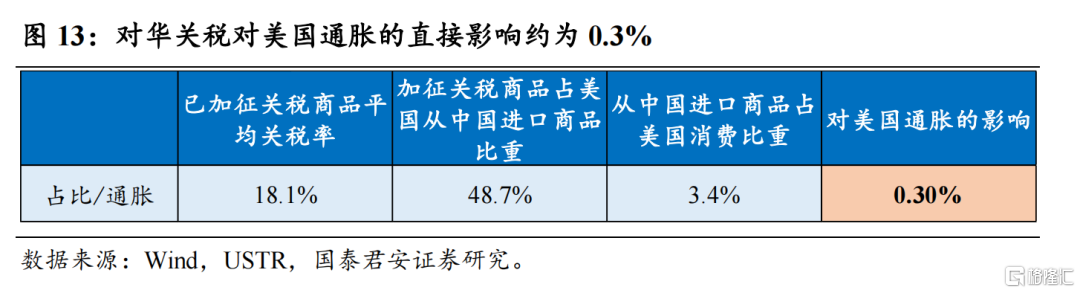

1、緩解美國通脹,根據我們的測算,對華關稅對美國通脹的直接影響約爲0.30個百分點,另據美國智庫PIIE研究結果,對華關稅對美國CPI和PCE的影響分別爲0.26和0.35個百分點。

2、中國對外政策重回“中立”狀態:中國對外政策在經歷俄烏衝突後的短期波動後,於近期又重回“不遠不近”的“中立”狀態,與美歐關係邊際有所緩和。

量價拆分視角下,議價能力強的產品更受益於關稅減免:

1、汽車、輕工、食品飲料、電力設備、電子等議價能力強的產品和行業受益最大(傢俱等部分產品面臨需求走弱風險,但這裏僅從關稅角度來考慮)。各類產品應對美國加徵關稅呈現出兩種特徵:價漲量跌和價跌量漲,前者犧牲出口數量來維持產品價格,後者犧牲產品價格來維持出口數量。

2、價漲量跌類產品的議價能力更強,可能更受益於關稅減免。價漲量跌類產品,議價能力更強,關稅減免後價格和數量均有較大提升空間。價跌量漲類的產品,議價能力相對較弱,即便關稅減免,出口數量可能有所提升,但其價格可能也很難恢復到加徵關稅之前的狀態,關稅取消的紅利更多會被美國消費者“吃掉”。

消費品相關產品關稅減免的可能性更大。緩解國內通脹是美國減免關稅的最主要理由,直接減免消費品關稅見效最快。此外據華爾街日報等外媒報道,拜登政府內部也傾向於減免服裝、學校用品等消費品關稅,並啓動新的關稅豁免框架,但同時還可能提高工業機械等戰略物品的關稅,重點關切中國對高科技產品的工業補貼。

正文

1. 中美關稅現狀:中國對美出口的一半商品面臨高關稅

美國當前對華關稅執行四個清單,分別是最初的針對340億美元(2017年數據,下同)的25%關稅稅率的List 1,160億美元的25%關稅稅率的List 2,2000億美元的25%關稅稅率的List 3和1200億美元的7.5%關稅稅率的List 4A。此外,美國貿易代表辦公室對中國商品還執行兩項豁免,一項爲352項產品的豁免(約619億美元),一項是與抗擊新冠疫情相關的產品豁免(約149億美元)。

2021年中國對美出口的一半商品面臨高關稅,其中30%的商品面臨25%的關稅稅率,19%的商品面臨7.5%的關稅稅率。2021年全年中國對美出口商品約5361億美元(按美國商務部公佈的到岸金額,以下除特別說明外均按照此標準),其中約2611億美元在高關稅清單中,約佔對美出口總額的49%,其中約1582億美元面臨25%的關稅稅率,其餘1029億美元面臨7.5%的關稅稅率。美國貿易代表辦公室3月23日表示將恢復352項中國進口商品的關稅豁免(相當於暫時取消關稅),豁免期爲2021年10月12日至2022年12月31日,根據我們的測算結果,本次豁免涉及金額約619億美元,佔美對華加徵關稅金額的約24%。與抗擊新冠疫情相關的醫療產品豁免金額約149億美元,佔美對華關稅金額的約6%。

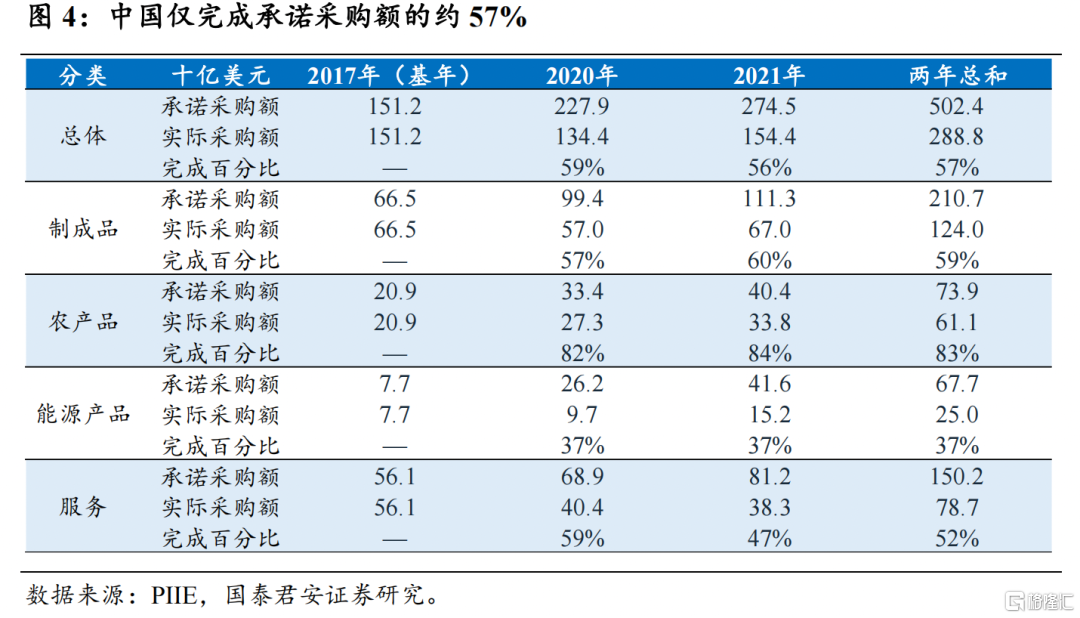

截止2021年底,中國僅完成中美第一階段經貿協議中產品採購額的57%,當前美方指責中方未能完成採購額是中美經貿談判的最大障礙。根據美國智庫彼得森國際經濟研究所(PIIE)統計數據,中國並未按時完成中美一階段協議中的採購額,僅完成承諾採購額的57%。分產品來看,農產品完成情況最好,但也僅完成了約83%,製成品、服務和能源產品則分別僅完成了約59%、52%和37%。2021年美國是中國最大的出口國,對美出口佔中國總出口的約17%,中美經貿談判進度將影響到雙邊關稅能否調降和中國對美出口,但當前美方指責中方未能完成採購額是中美經貿談判的最大障礙。

2. 美國對華關稅的三次放鬆:“兩豁免,一複審”

2.1 352項產品關稅豁免

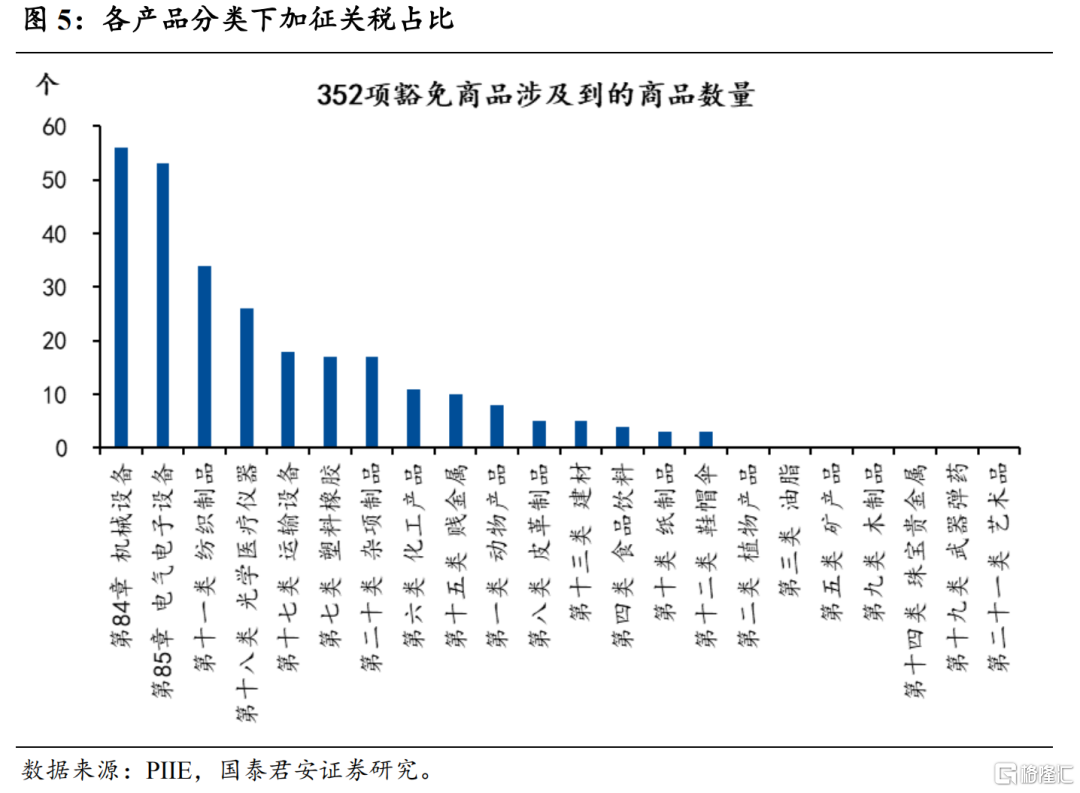

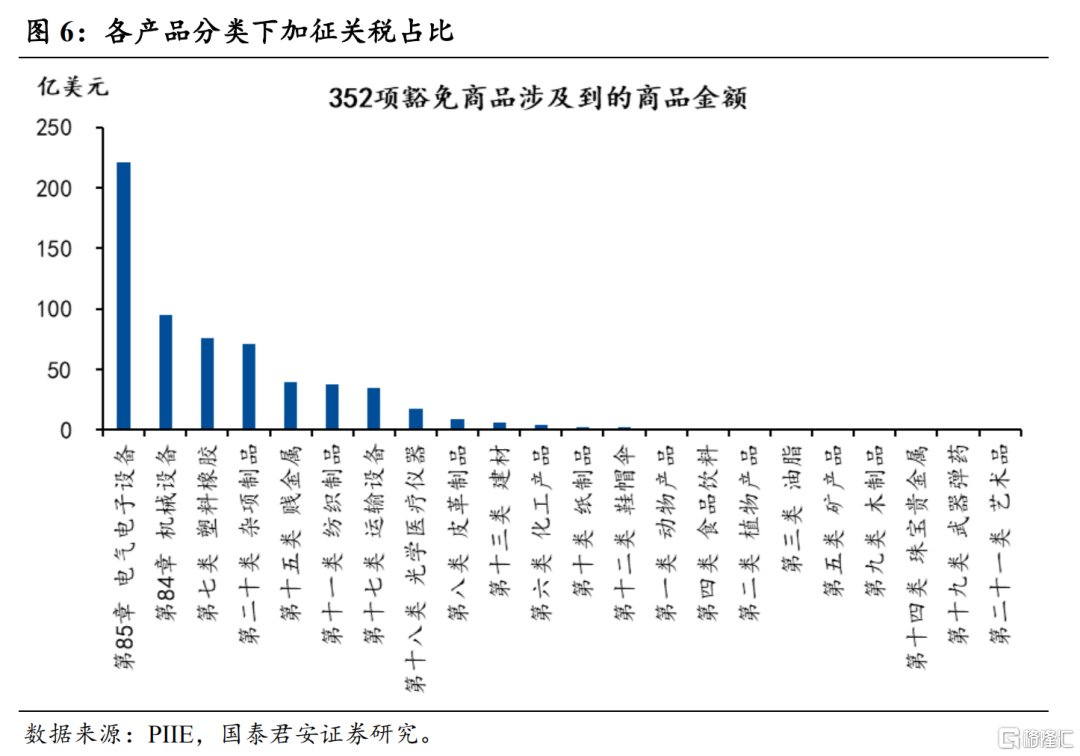

美國貿易代表辦公室3月23日表示將恢復部分中國進口商品的關稅豁免(相當於暫時取消關稅),此次關稅豁免涉及此前549項待定產品中的352項,豁免期爲2021年10月12日至2022年12月31日。根據我們的測算結果,本次豁免涉及金額約619億美元,佔美對華加徵關稅金額的約24%,主要涉及某些電氣設備、機械設備、消費品等。

352項豁免產品的規模有多大?根據美國海關2021年數據,本次豁免產品涉及金額約619億美元,佔加徵關稅總金額(2021年爲2611億美元)的約24%,佔中國對美總出口(2021年爲5361億美元)的約12%。

352項豁免涉及哪些產品?主要包括電機、水泵等電氣設備,過濾器、淨水器等機械設備,傢俱、自行車、紡織品等消費品,部分塑料製品,部分汽車零部件,鋼鐵等賤金屬製品,X光硬件等醫療設備等、某些化工品等。按2位HS編碼衡量,第85章電機、電氣、音響設備,第84章鍋爐、機械器具及零件,第39章塑料及其製品,第94章傢俱、燈具、寢具的豁免金額佔本次總豁免金額約75%。豁免比例來看,部分紡織纖維、塑料製品、皮革製品、傢俱燈具、洗滌劑潤滑劑等豁免金額均佔中國對美出口的15%以上。

2.2 抗擊新冠疫情相關的醫療產品豁免

美國貿易代表辦公室5月27日宣佈,將即將到期的部分中國醫療產品的關稅豁免期限,再延長6個月至11月30日。本次豁免涵蓋81種抗擊新冠疫情的醫療產品,包括洗手液泵瓶、消毒溼巾的塑料容器、指尖脈搏血氧儀、血壓計、核磁共振成像儀等,金額約149億美元,佔加徵關稅總金額(2021年爲2611億美元)的約6%,佔中國對美總出口(2021年爲5361億美元)的約3%。

2.3 500億美元關稅複審

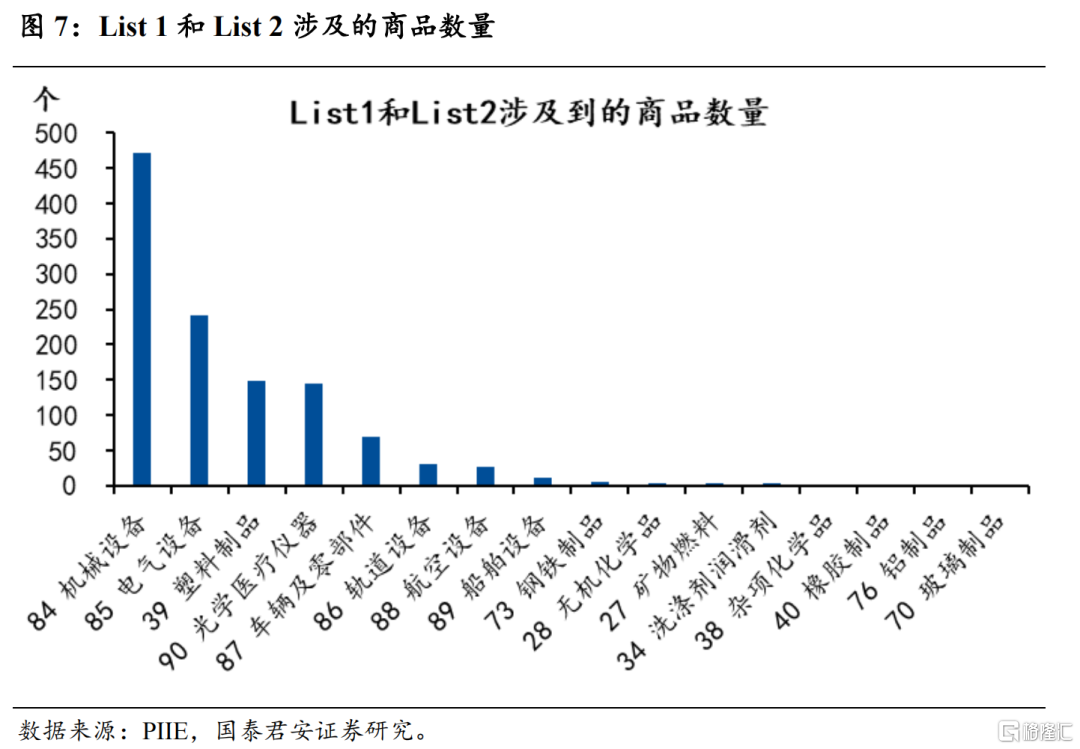

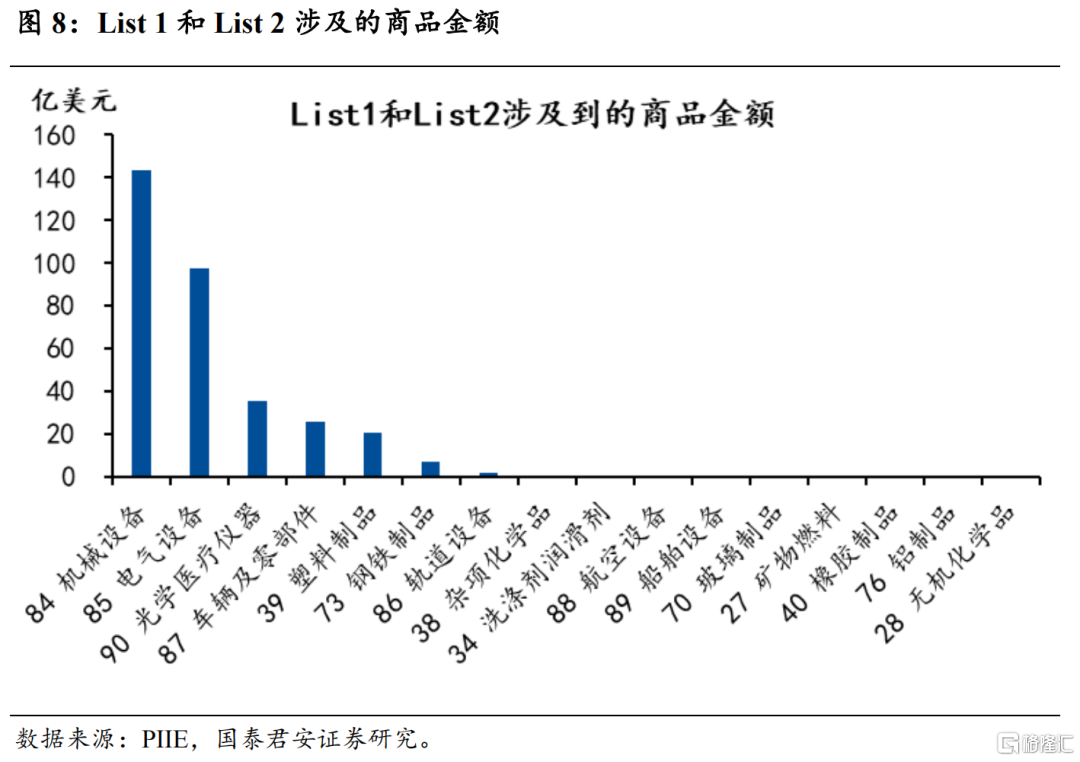

美國貿易代表辦公室5月3日發佈聲明,根據301訴訟條款規定,將啓動對華關稅List 1和List 2(合計約500億美元,2017年口徑)的法定複審程序,這兩項清單將分別於7月6日和8月23日到期,若沒有行業代表反對,將於到期後取消這兩項關稅,若有行業代表提出反對意見,則貿易代表辦公室將進行重新評估,以決定最終是否取消關稅。此外,聲明中還提到,相關複審程序也可能將適用於分別於2022年9月24日到期的List 3(約2000億美元,2017年口徑),和於2023年9月1日到期的List 4A(約1200億美元,2017年口徑)。

涉及產品分類:

List 1和List 2(約500億美元,2017年口徑):無論從商品數量,還是從商品金額,機械設備和電氣電子設備都是涉及的最主要產品,主要是這兩批關稅是第一批美國對華關稅,主要目的是打擊中國的先進製造業。

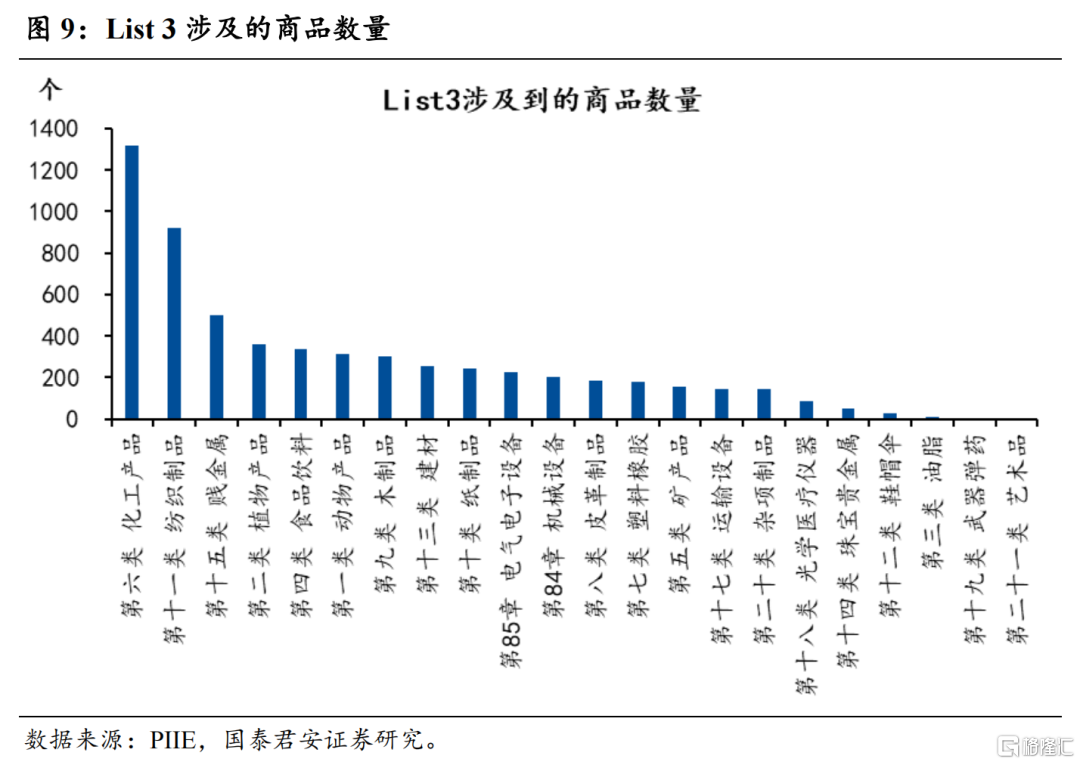

List 3(約2000億美元,2017年口徑):從商品數量上來看,主要涉及化工產品、紡織品、賤金屬等,從商品金額來看,主要涉及機械設備、電器電子設備、賤金屬等產品。關稅打擊範圍擴大,不僅瞄準中國的先進製造業,也打擊基礎工業。

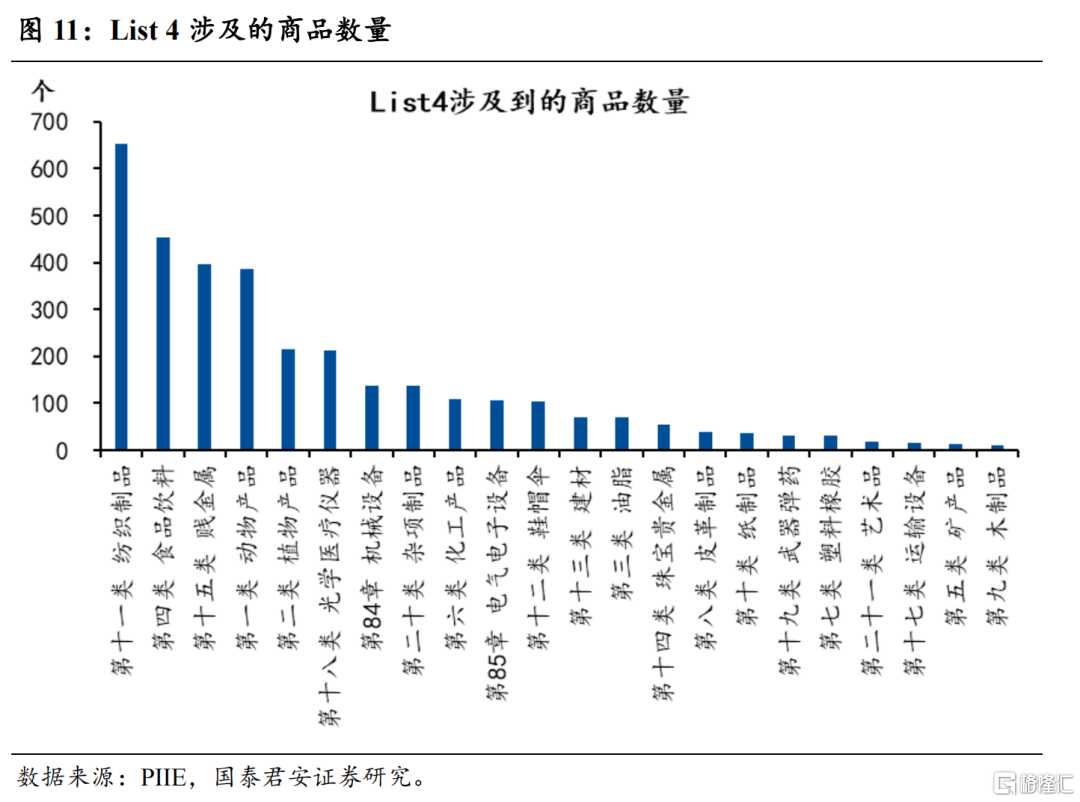

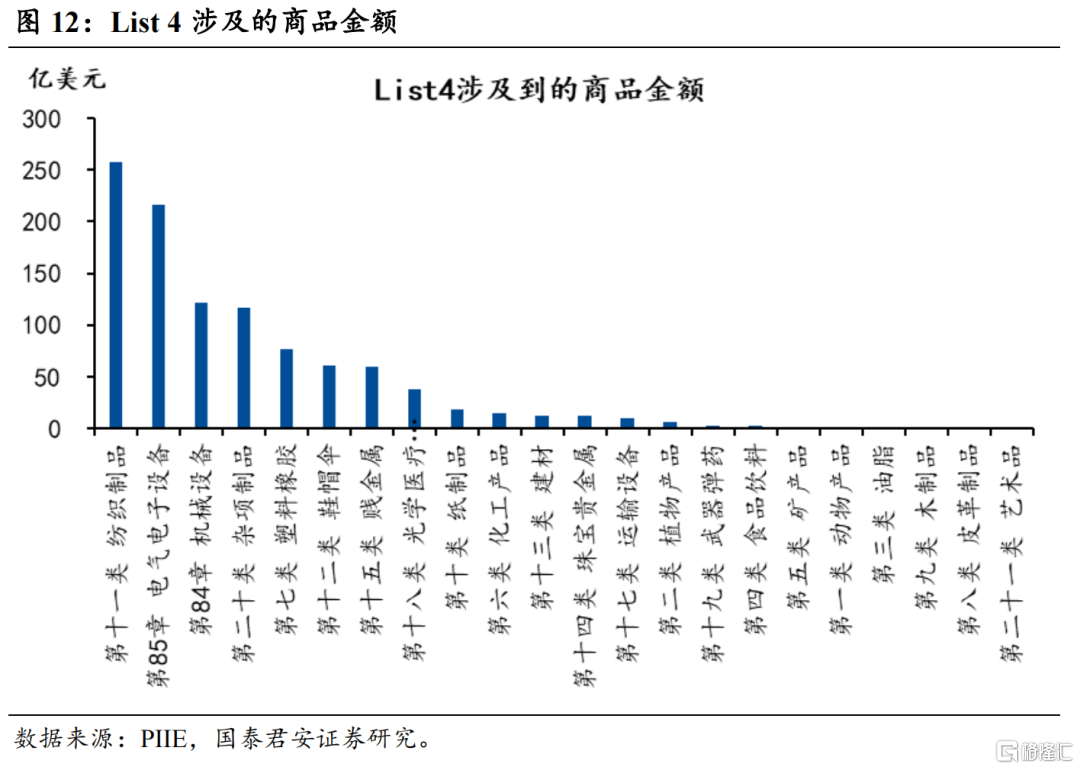

List 4A(約1200億美元,2017年口徑):從商品數量上來看,主要涉及紡織製品、食品飲料、賤金屬等,從商品金額來看,主要涉及紡織製品、機械設備和電器電子設備等。關稅範圍進一步擴大,不僅打擊具有戰略意義的產業,還打擊紡織服裝等非戰略意義的產業,意圖全面打壓中國經濟增長。

3. 對華關稅對美國通脹影響有多大

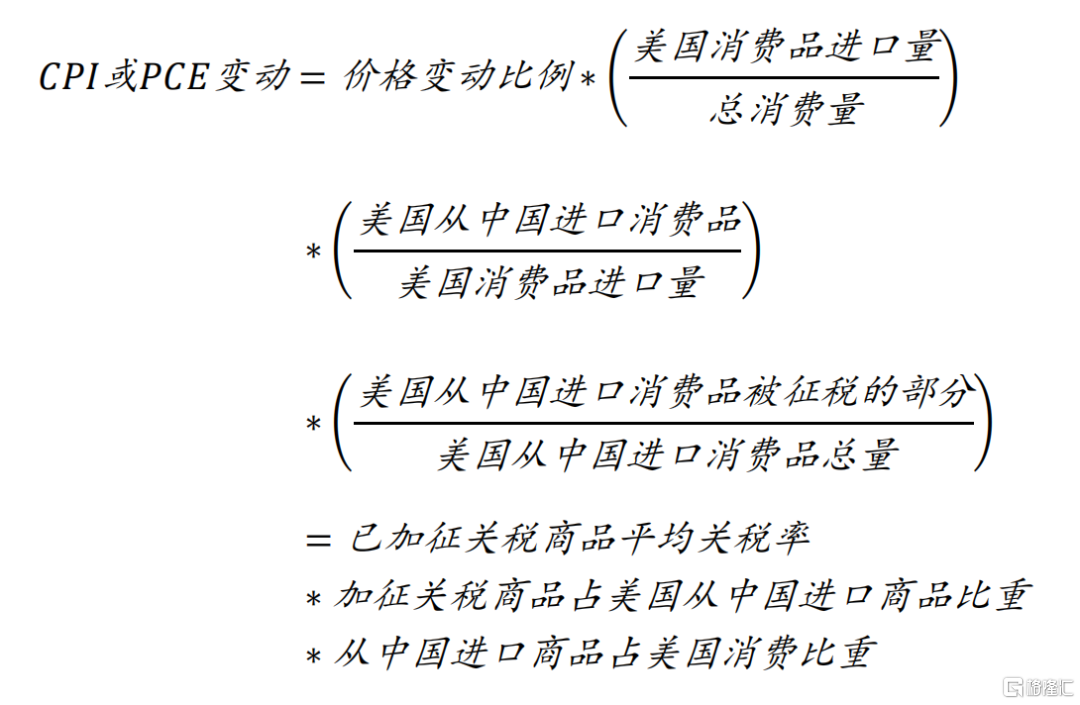

美國對華關稅對美國通脹的影響約爲0.30%。我們依然採用前期報告中加徵關稅對美國通脹的測算方式:

已加徵關稅商品平均關稅率:依據2021年數據,美國從中國進口的約1582億美元面臨25%的關稅稅率,其餘1029億美元面臨7.5%的關稅稅率,加權平均關稅率約爲18.1%。

加徵關稅商品佔美國從中國進口商品比重:2021年,美國從中國進口約5361億美元,其中2611面臨高關稅,佔比約爲48.7%。

從中國進口商品佔美國消費比重:2021年,美國從中國進口約5361億美元,美國國內消費約157416億美元,佔比約爲3.4%。

綜合上述結果,對華關稅對美國通脹的直接影響約爲0.30%。另據美國智庫彼得森國際經濟研究所(PIIE)研究結果,取消對華關稅能夠,對美國CPI和PCE分別緩解約0.26個百分點和0.35個百分點。

4. 量價拆分視角:議價能力強的產品更受益於關稅減免

分產品來看,電氣電子設備、機械設備、鞋帽傘、礦產品、雜項製品、化工產品等加徵關稅比例相對較低,而食品飲料、藝術品、皮革、油脂等產品幾乎全部被加徵關稅。

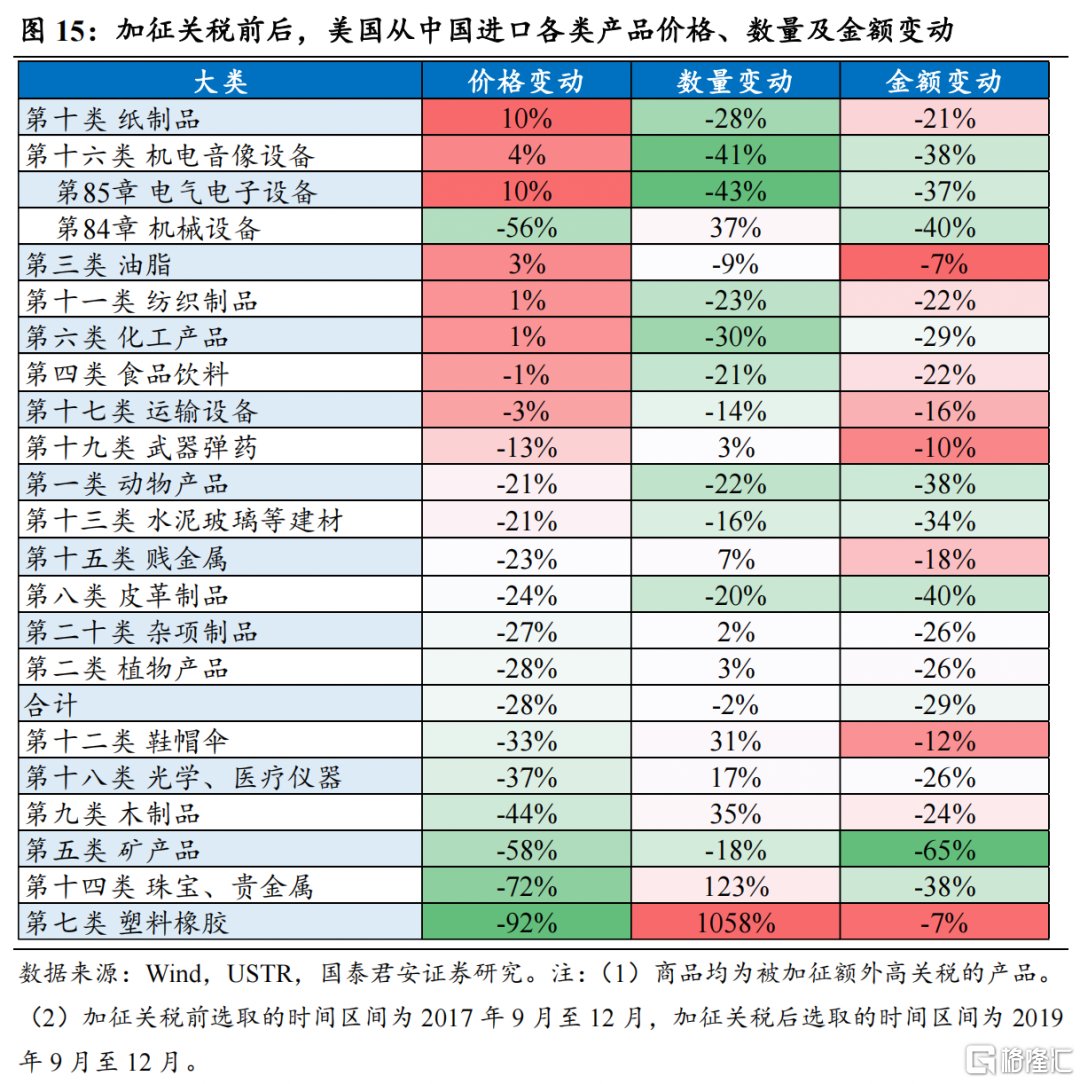

汽車、輕工(箱包、傢俱、紙製品)、食品飲料、電力設備、電子等議價能力強的產品和行業受益最大。我們首先根據美國對華8位HS編碼產品關稅清單,將被加徵關稅的產品按HS編碼分爲二十個大類,再根據美國海關數據,計算出各類產品在加徵關稅前後的出口金額變化、數量變化和價格變化(金額和數量美國海關均有數據,價格可以由三者關係計算得出),其中加徵關稅前選取的時間區間爲2017年9月至12月,加徵關稅後選取的時間區間爲2019年9月至12月。具體而言,我們採用了兩種方法:

第一種方法直接採用中國產品的價格、數量和金額,在加徵關稅前後的變動,以此來衡量關稅對中國產品的影響。

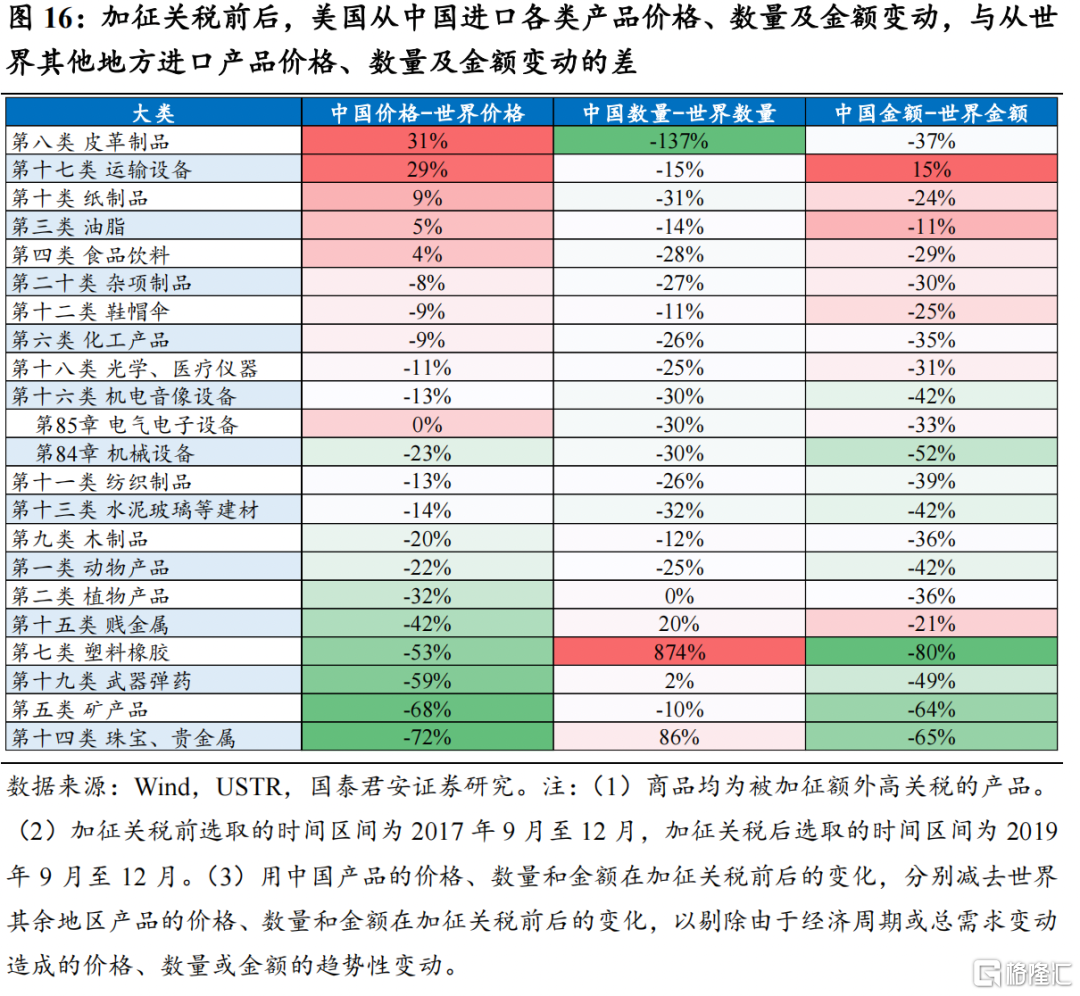

第二種方法用中國產品的價格、數量和金額在加徵關稅前後的變化,分別減去世界其餘地區產品的價格、數量和金額在加徵關稅前後的變化,以剔除由於經濟週期或總需求變動造成的價格、數量或金額的趨勢性變動。

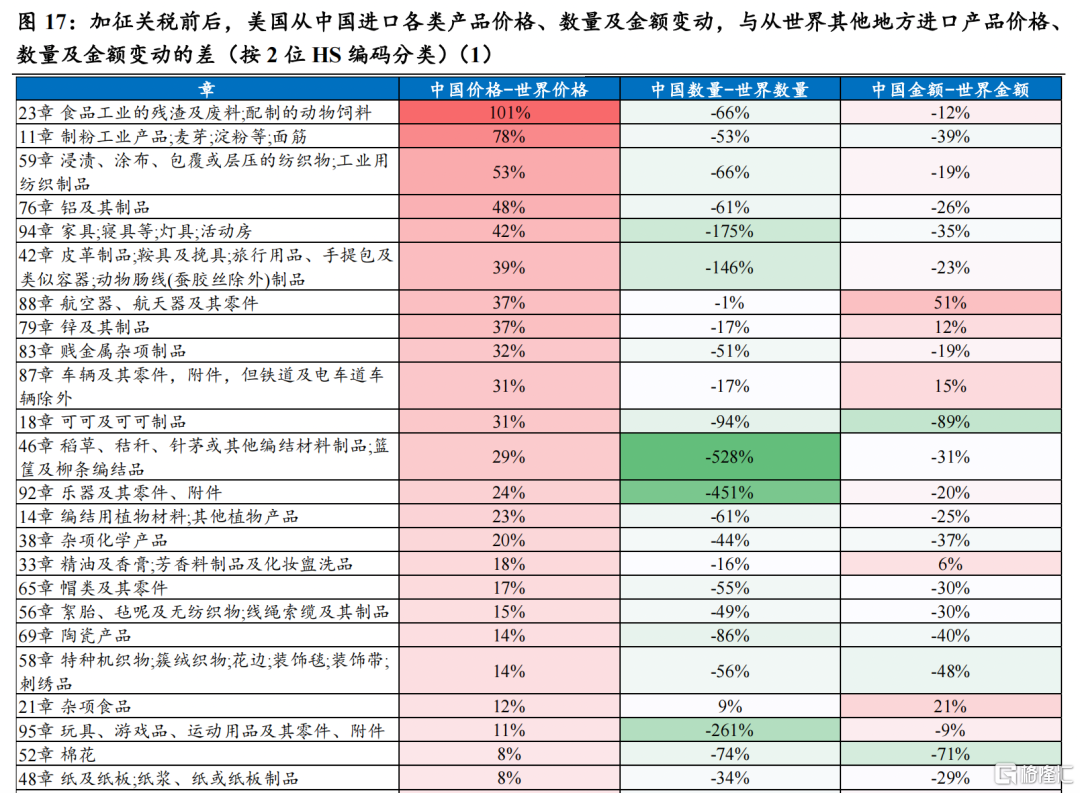

兩種方法得出的結論類似,汽車、輕工(箱包、傢俱、紙製品)、食品飲料、電力設備、電子等議價能力強的產品和行業受益最大(傢俱等部分產品面臨需求走弱風險,但這裏僅從關稅角度來考慮)。相比之下,第一種方法更簡單且便於理解,但缺點在於無法剔除由於經濟週期或總需求變動造成的價格、數量或金額的趨勢性變動。第二種方法更復雜,但結論更合理一些,我們在附錄中列出的2位HS編碼產品也是按照第二種方法進行計算的。

在美國加徵關稅的商品出現了價漲量跌和價跌量漲兩項特徵,價漲量跌或是因爲成本約束無法降價或產品降價意願不強,加徵關稅導致價格提升,出口量受損,價跌量漲通過降價“薄利多銷”來維持利潤。以電氣電子設備、油脂、食品飲料、運輸設備等爲代表的產品,價格不降反升,或者保持穩定,美國從中國進口數量相比其他國家出現明顯下跌。以塑料橡膠、貴金屬、賤金屬等爲代表的的產品,價格明顯下跌,但對美出口數量不降反升,這類產品通過犧牲價格,來維持或提高出口數量。還有部分產品介於兩者之間,呈現出量價齊跌的特徵。

價漲量跌類產品的議價能力更強或成本約束大,關稅減免可以享受到“量”升,甚至可能由於議價能力,階段性出現量價齊升的情況,更受益於關稅減免。即便在加徵關稅的情況下,電氣電子設備、運輸設備等產品的價格不降反升或保持穩定,關稅減免後出口數量有望出現較大幅度提升,同時由於議價能力強,價格也有進一步提升的空間。而對於塑料橡膠、礦產品等價跌量漲或量價齊跌類產品來說,其議價能力可能相對較弱,即便美國對華關稅出現了減免,出口數量可能有所提升,但其價格可能也很難恢復到加徵關稅之前的狀態,關稅取消的紅利更多會被美國消費者“吃掉”。

結合當前美國內部表態,消費品相關產品關稅減免的可能性更大。由於美國減免關稅的最主要理由是緩解國內高通脹,見效最快的緩解方式是直接減免消費品相關產品的關稅,此外據華爾街日報等外媒報道,美國政府內部也更傾向於減免服裝、學校用品等消費品關稅,並啓動允許進口商申請關稅豁免的框架,但同時還可能提高工業機械等戰略物品的關稅,重點關注中國對高科技產品的工業補貼。另據美國《政治》網站報道,拜登政府對華關稅新方案可能包括三個部分:

取消自行車等日常消費品關稅,價值僅約100億美元;

啓動新的關稅豁免程序,允許進口商提交關稅豁免的申請,經政府審批才能豁免;

對“受到中國政府大量補貼的產業”啓動新的301條款調查,包括半導體和電池等高科技行業。

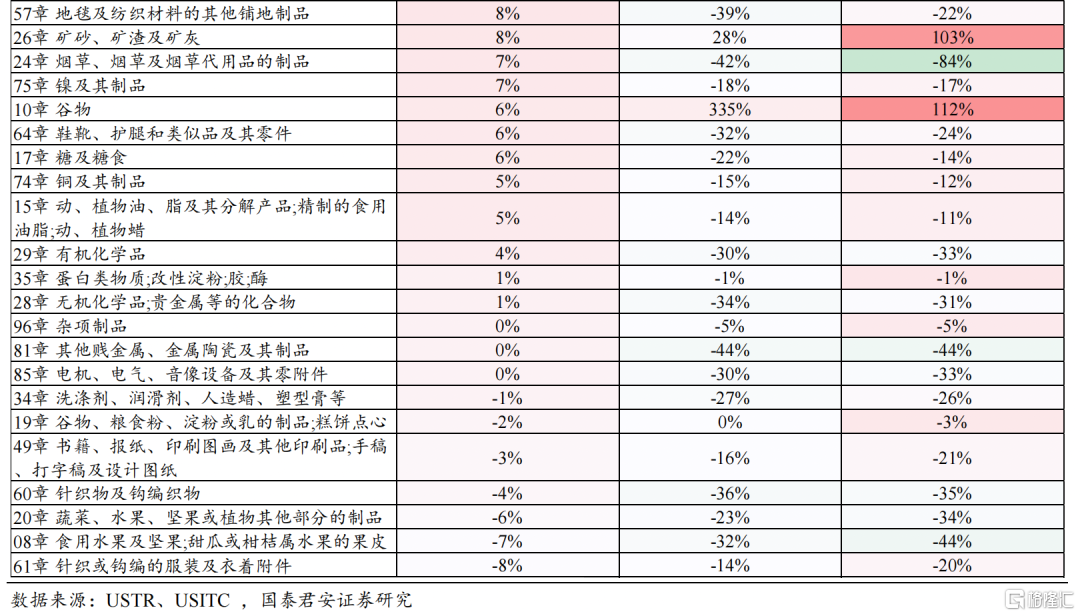

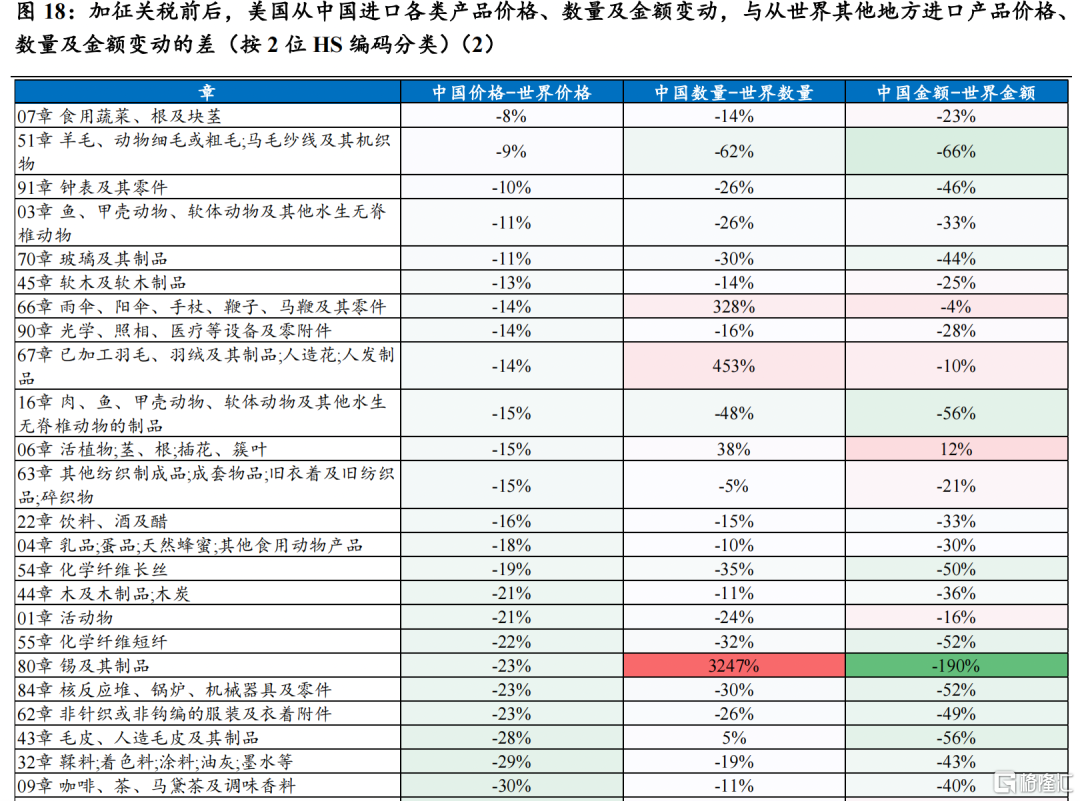

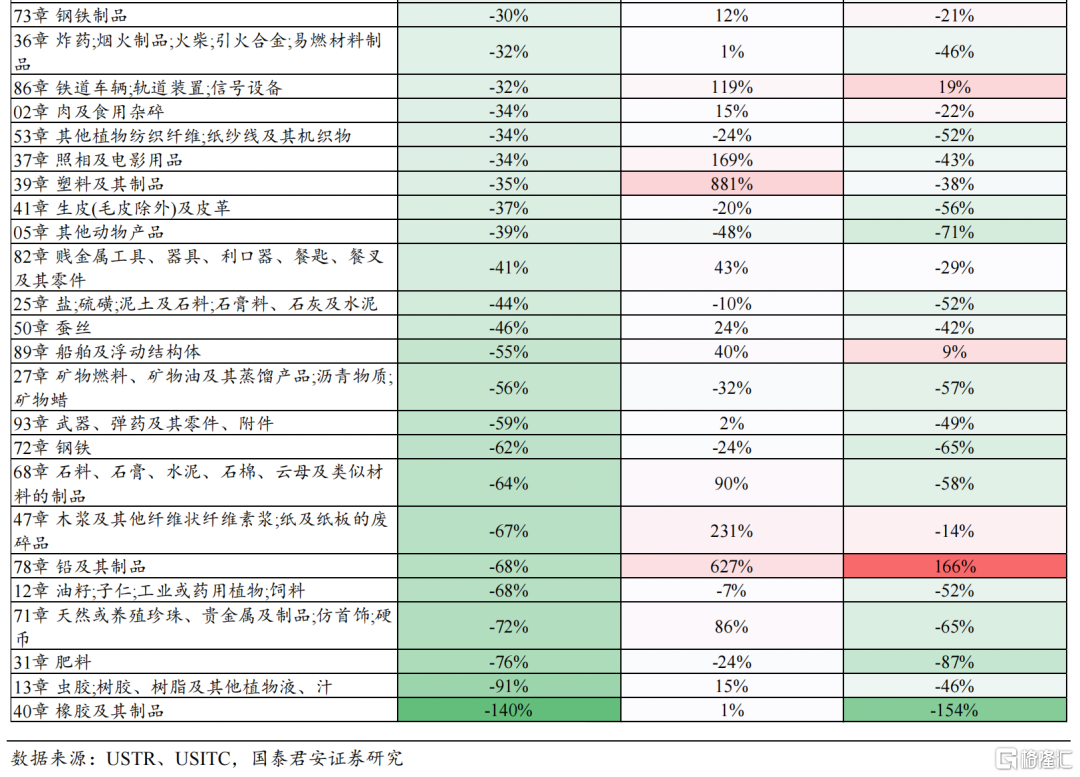

5. 附錄:加徵關稅前後各類產品價格相對於世界的變動

More Content