國君策略:正視荊棘,消費的機會正在臨近

格隆匯 04-15 10:12

本文來自格隆匯專欄:國君宏觀董琦,作者:方奕、董琦、黃維馳、韓朝輝

本報告導讀

當前消費股票能不能買?能買。風險預期收斂,意味着消費進入“做多政策”的估值修復階段,但投資側重在供給側深度出清的公司,遠期需求如回暖則將漸入佳境。

摘要

峯迴路轉:正視荊棘,消費行業正在進入至暗時刻,但並非沒有機會。需求驟降與人均可支配收入下降,預期至暗時刻,往往也孕育新機:1)經濟結構轉型疊加需求放緩,增長對傳統經濟部門比如投資、消費的依賴度上升,而非下降,消費行業基本面尾部風險的定價應該收斂。2)過去兩年疫情持續,消費行業正經歷一輪廣泛而深刻的供給側出清,投資者忽視了這一變化,這意味着,“剩者”將在需求回暖的週期中獲取更多份額與盈利彈性。3)儘管需求修復的預期和假設極不穩定,中國防疫政策的探索在預期維度上相比於此前鐵板一塊邁出了一步,“動態清零”有望更科學化。消費行業的預期峯迴路轉,絕處逢生。

“做多政策”但不是“做多需求”,需求修復仍佈滿荊棘。社零增速基數與疫情衝擊幅度有明顯的線性關係,但是隨着經濟下行,衝擊斜率有所放緩。我們預計,本輪疫情衝擊對Q1社零同比增速大致在3.3%~3.9%區間,可能進入二次探底階段。防疫政策難以在短期全面地放開,但有望更科學化。預防性儲蓄的釋放和場景約束類消費品的修復將是消費復甦的核心動能,儘管如此需求前景仍不確定性重重。

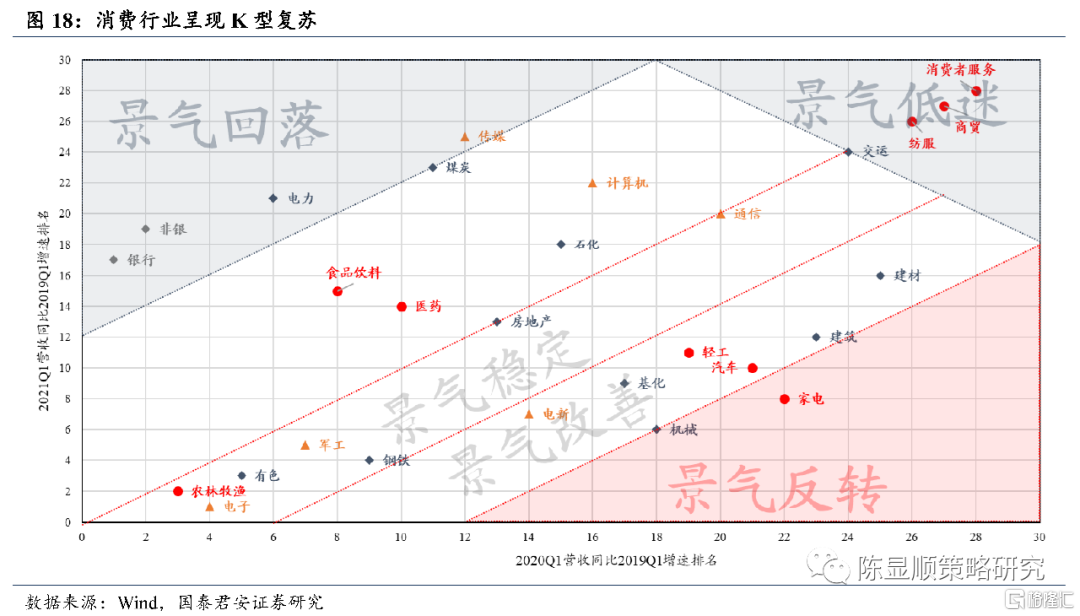

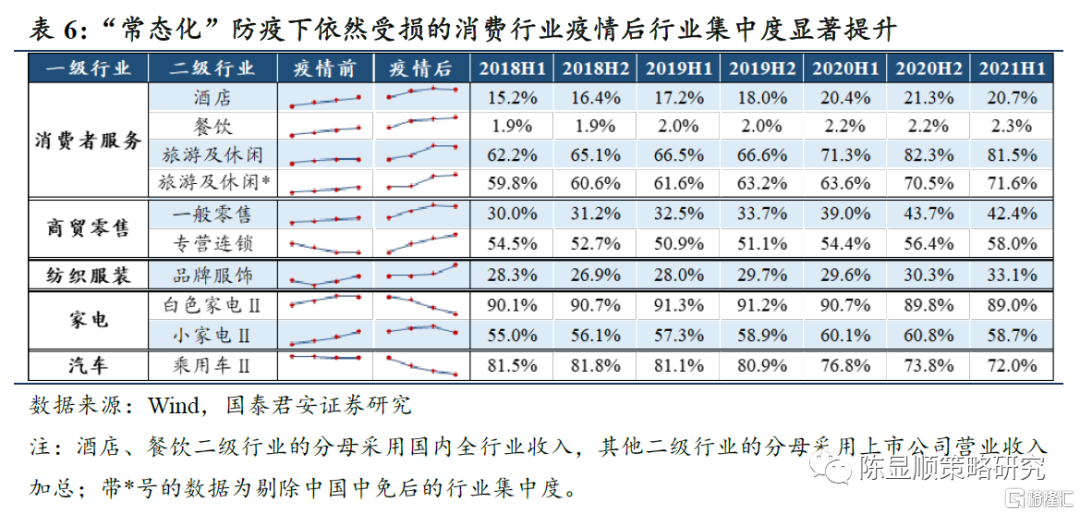

非常態化防疫與常態化防疫,結構衝擊截然不同:1)2020Q1:“非常態化”防疫下,消費行業受到衝擊最大。以封城爲代表的“非常態化”防疫儘管可以短期內抑制病毒的傳播,但對於當地乃至全國的經濟的衝擊是休克性的。受衝擊最大的消費板塊中,營收下滑最嚴重的一級行業是消費者服務/商貿/紡服/家電/汽車,與居民出行、消費場景高度相關。2)2021Q1:“常態化”防疫下,消費行業K型復甦。全面復工復產後,開啓“常態化”防疫,大多數行業迎來修復,消費行業呈現K型復甦,前期受損最嚴重的行業消費者服務/商貿/紡服依然表現不佳。

風險預期收斂,預示着消費將進入“做多政策”的估值修復階段,但是投資的側重應落在供給側深度出清,而非假設並不穩定的需求。我們發現消費行業供給側大規模出清現象具有共性,在“常態化”防控之下酒店、餐飲、零售受損嚴重,但龍頭集中度顯著擡升。如果我們持有樂觀主義精神疫情終將結束,考慮消費龍頭公司的遠期估值,可以發現當前已有不少優質公司的估值性價比已經優於疫情之前。

當前階段消費能不能買?能買,但關鍵在於選好結構:1)需求修復:需求復甦是個很不穩定的假設,由於當前多數消費公司的預期估值性價比相比疫情前更加合意,風險預期的邊際變化有助於股票的估值修復,如免稅、珠寶首飾、品牌服飾、食品飲料;2)在當前階段,更有利的思路是從供給側出發,關注過去兩年需求大幅收縮但有望在未來場景修復過程中帶來更大盈利彈性的行業和公司,如酒店、零售。

1

全球疫情進展幾何?

1.1. 海外疫情:病亡率向下,確診向上,流感化尚需時日

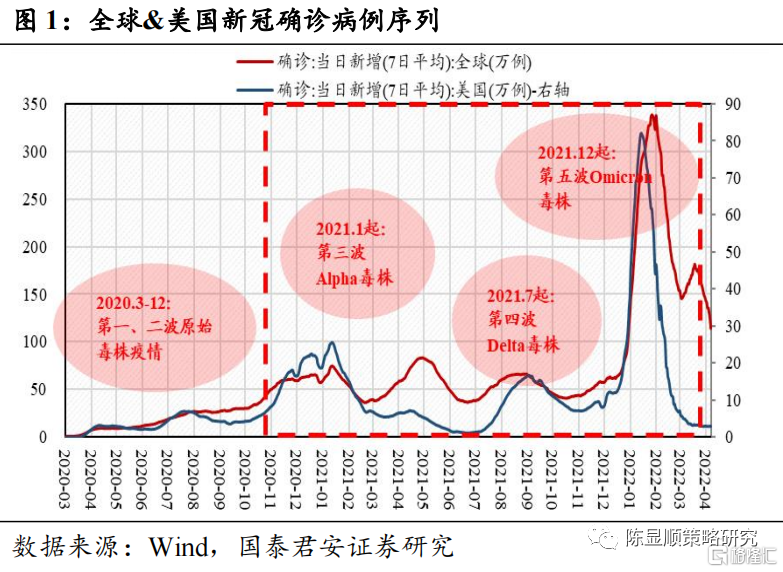

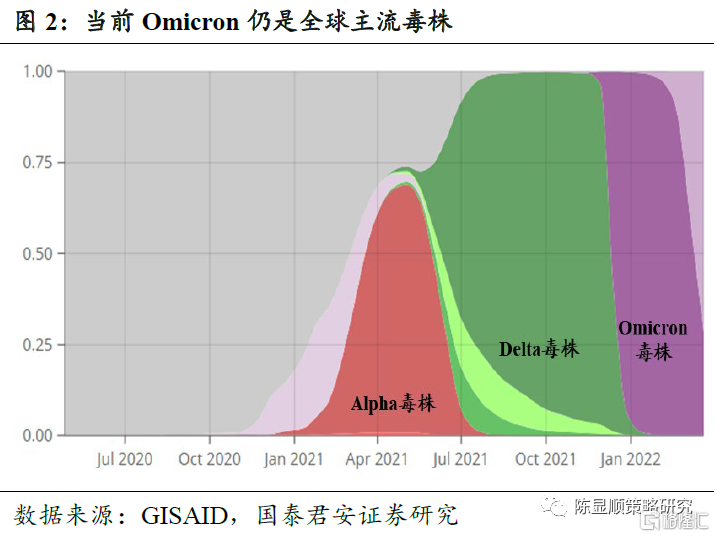

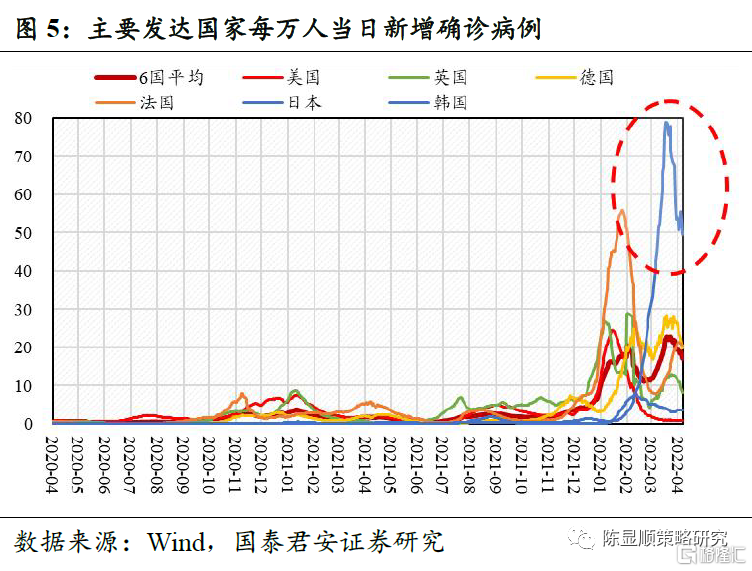

海外近兩年已經歷5波新冠疫情大規模爆發。1)2020年3-12月:第一、二波原始毒株疫情,全球經濟遭重創;2)2021年1-6月:第三波Alpha毒株,疫苗的推廣使發達國家疫情有所緩解;3)2021年7-11月:第四波Delta毒株,使原有疫苗有效性降低;4)2021年12月-至今:第五波Omicron毒株,其極強的傳播能力使確診人數再創新高。

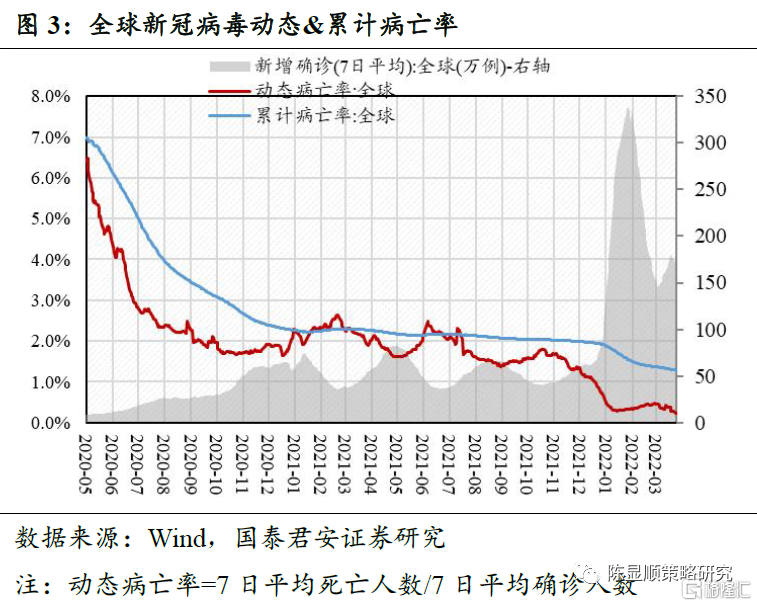

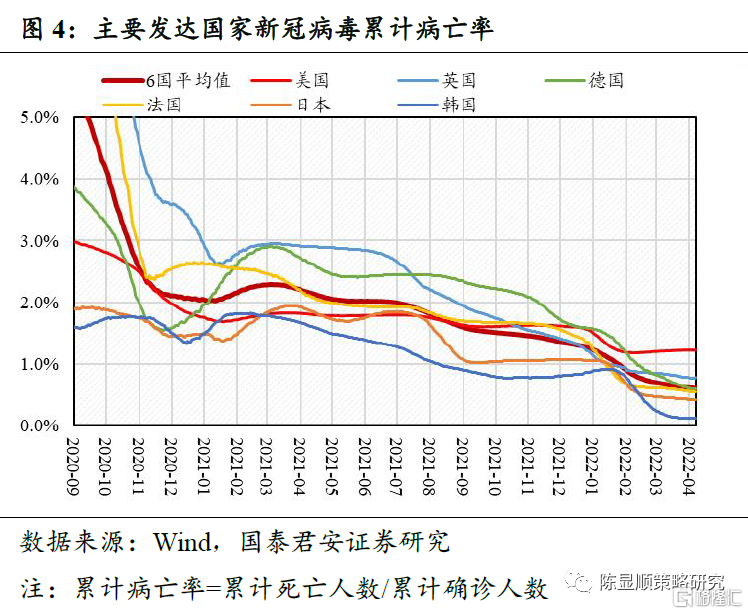

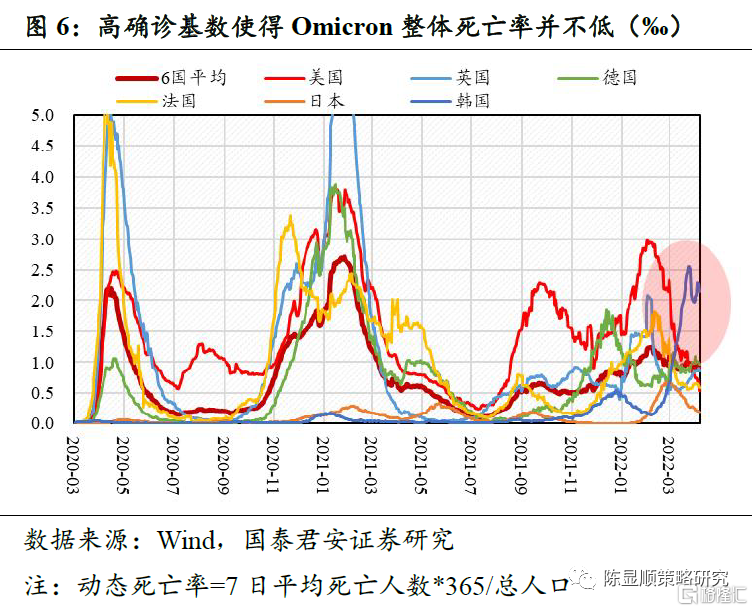

受益疫苗推廣、Omicron毒性減弱,全球新冠累計病亡率呈下降趨勢。全球新冠累計病亡率主要有三輪趨勢性下行:1)2020Q2-2020Q4:感染基數大幅上升導致病亡率被動下行;2)2021Q1-2021Q4:全球累計病亡率從2%以上下降至2%以下,發達國家則下降至1.5%附近,主要由於疫苗接種的全球推廣;3)2022Q1至今:全球累計病亡率從約2%下降至約1.2%,發達國家病亡率均值從1.5%下降至約0.6%,主要由於疫情感染基數的再次擴大和Omicron毒性減弱。

區別於病亡率(=死亡病例/確診病例),死亡率(=區間內死亡病例/總人口)更直接地刻畫了疫情帶來的社會危害性。當前在Omicron疫情下,發達國家六國平均動態死亡率處於0.9-1.0‰區間,對比2019年美國流感死亡率0.1‰仍有較大差距。此前六國平均動態死亡率一度於2021年7月觸及最低點0.12‰,但此後變異毒株帶來的新一輪大規模疫情使這一數據再度上升。新冠疫情流感化(死亡率持續處於0.1‰附近)需要滿足病死率持續降低、確診病例持續下降兩個條件。儘管Omicron毒性較低,帶來全球病死率下臺階,但由於感染病例基數較大,其導致的死亡率並不低於前期其他毒株,新冠疫情流感化尚需時日。

“防疫優等生”韓國的疫情數據爲“共存”路徑提供了參考,當前該國防疫壓力巨大。美國、英國等歐美國家防疫政策放寬時間較早,Omicron疫情確診高峯已過,相比之下,韓國2022年2月之前的新冠確診和死亡率均保持極低水平,此後因國內病例驟增導致防疫困難,於3月1日起取消大部分場景的檢疫通行證檢查,確診病例大幅飆升,儘管Omicron的病死率不高,但韓國死亡率已升至前期高點的5倍以上。

1.2. 國內疫情:本輪規模空前,防控策略更加靈活

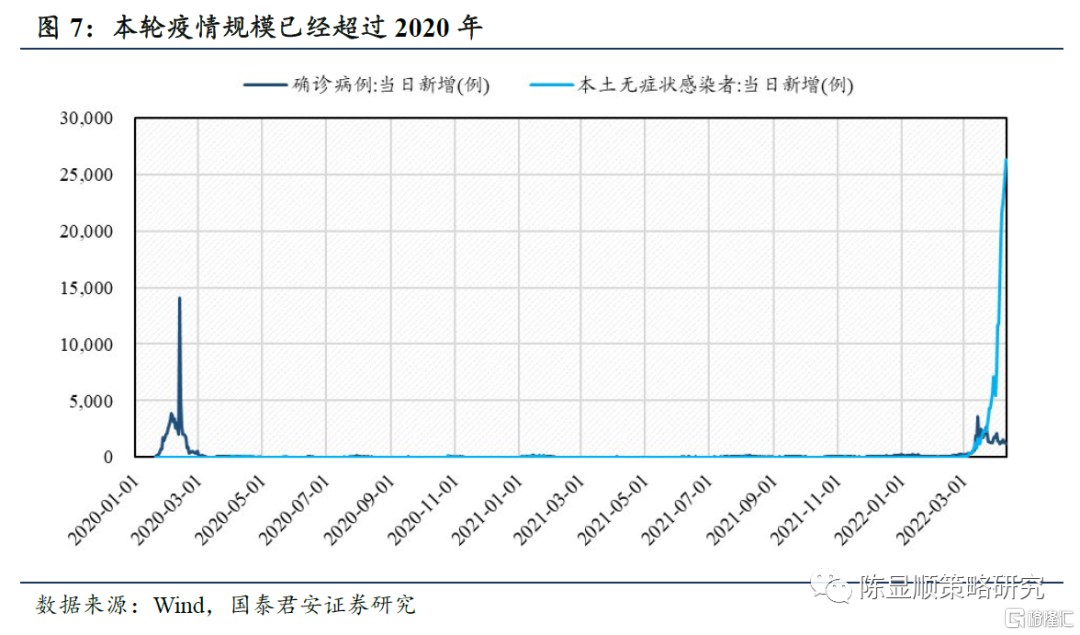

本輪疫情在衝擊規模、持續時間、絕對高點三個方面都十分類似第一輪疫情:

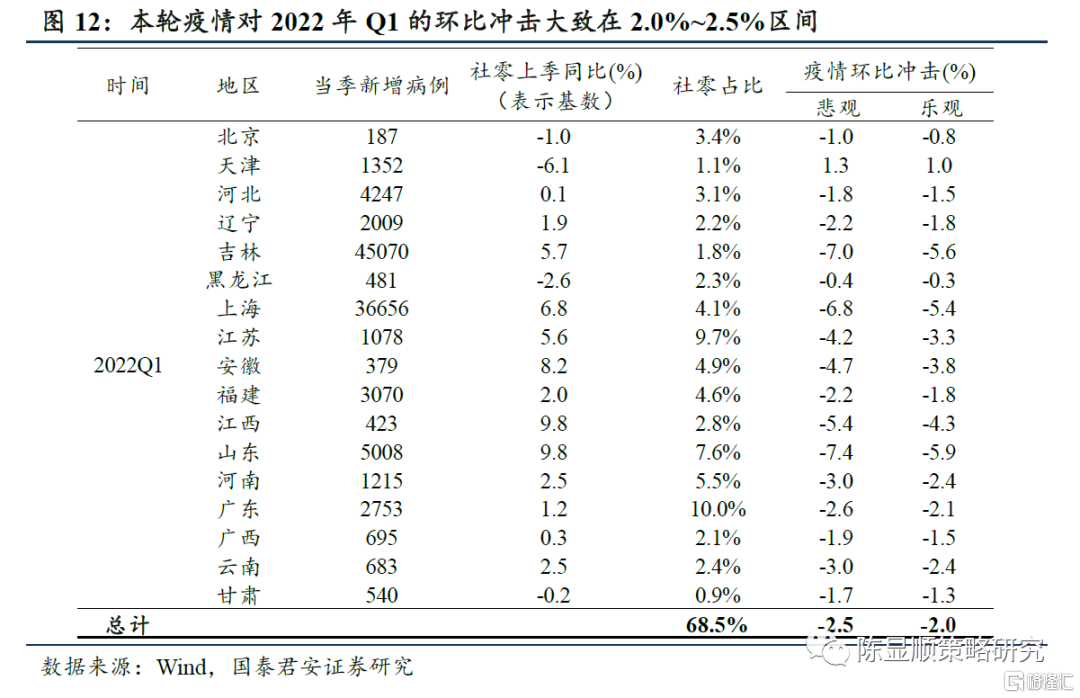

1)截至 2022年4月13日,我國單日“新增確診 +無症狀”已經超過了 25000例,規模已經超越 2020年;衝擊範圍來看,本輪疫情衝擊加劇的省份佔國內半數以上,其社零佔全國比重達到68.5%。

2從持續時間來看,本輪疫情從 2月份就在全國各地陸續爆發,從最初的江蘇、內蒙、廣東到現在依然未見拐點的上海。需要注意的是,很多地區雖然已經達到拐點,但是需要警惕疫情的二次上衝,目前有這一趨勢的省份包括:江蘇、浙江、黑龍江。總體來看,本輪疫情衝擊至少延續到 4月份的下旬,對居民消費和企業生產形成較大影響,後續情況仍需跟蹤。

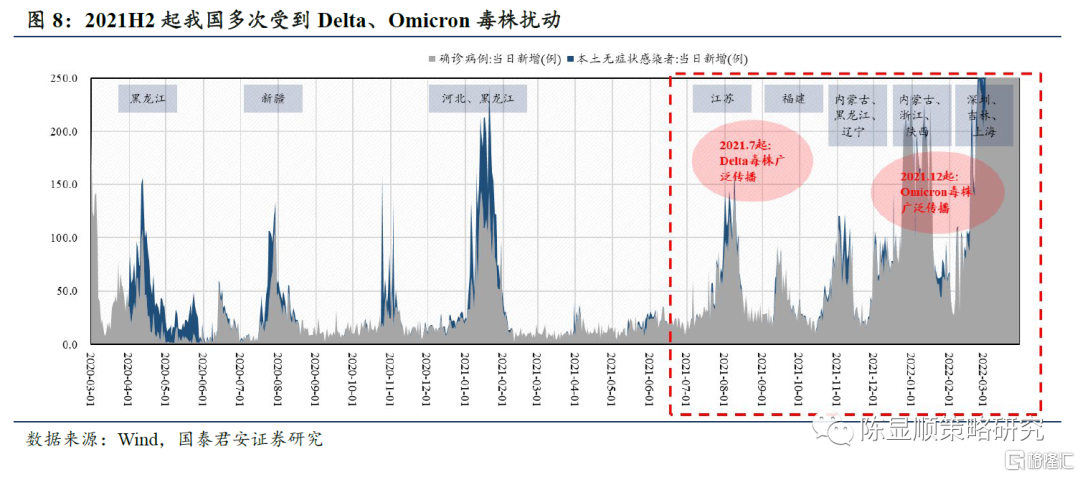

事實上,自2021年下半年Delta變異毒株蔓延全球起,我國受到疫情衝擊的頻率已經邊際上升。疫情的多點散發對國內的經濟增長,尤其是居民消費帶來脈衝式影響,最終導致2021年消費數據不及年初預期。時間來到2022年,國內Omicron的大規模爆發一方面對我國的疫情防控能力和未來路徑選擇提出了挑戰,另一方面對經濟來說也是一次壓力測試, 面對預期的再次下調,各行業當下受到疫情衝擊幾何、未來如何修復也是市場較爲關注的課題。經濟轉型+增速下行,增長對傳統部門的依賴上升,所以對於穩增長相關的資產風險的預期在逐步收斂。往後看從政策層面以及各地也有望陸續出臺促消費的舉措。

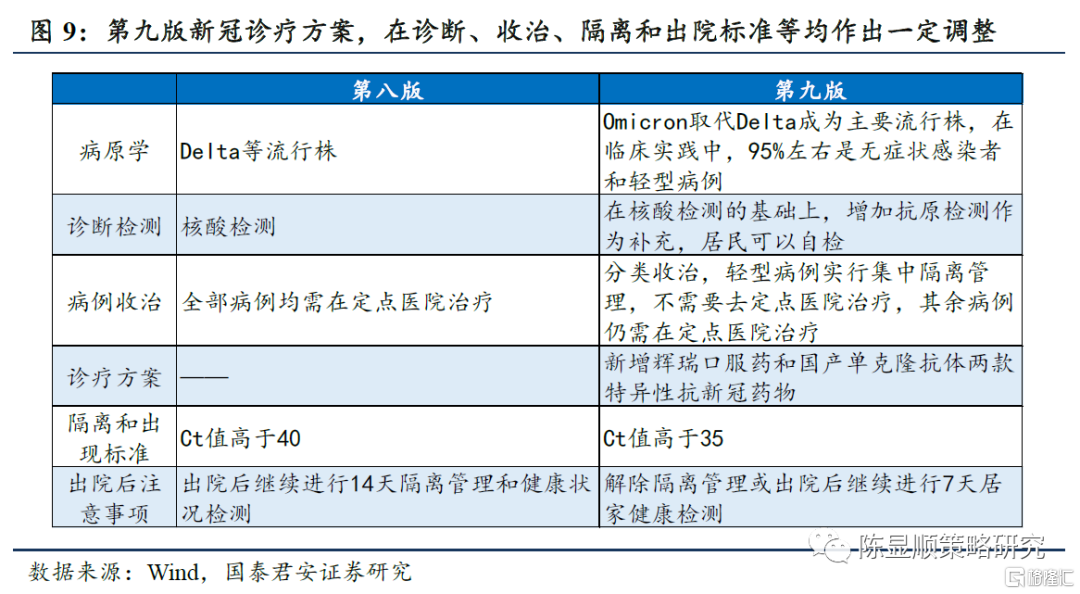

疫情管控策略:“動態清零”的前提下,努力實現“最小代價”。針對Omicron傳染性強,但毒性低的特性,新冠診療方案作出修訂,以節省醫療資源,應對後續可能的醫療資源緊張。3月15日國家衛健委公佈新版第九版新冠診療方案,針對Omicron毒性較低的特徵,適度降低了治療、隔離管理、出院等方面的標準。

“動態清零”總方針短期不會改變,但不再是鐵板一塊。3月17日政治局會議再次爲疫情防控定調,堅持“動態清零”仍是當前疫情防控的總方針,同時強調要強化督查問責,疫情嚴重的地方,黨政主要領導和各級領導幹部要把防疫工作放在第一位。在當前階段,疫情政策很難全面放開,但隨着病毒致死率的降低,中國防疫政策的探索在預期維度上相比於此前鐵板一塊邁出了一步,動態清零也有望更科學化。

在“動態清零”的前提下,努力用“最小代價”實現最大的防控效果,最大限度減少疫情對經濟社會發展的影響,防控更加精準化,不搞一刀切,各省市後續的工作重點之一將是,按照24小時內完成全市核酸檢測的目標,匹配採樣和檢測力量,與Omicron的傳播速度“賽跑”。

2

“做多政策”但不是“做多需求”,需求修復仍佈滿荊棘

2.1. 低基數背景下,消費受到重創但向下有底

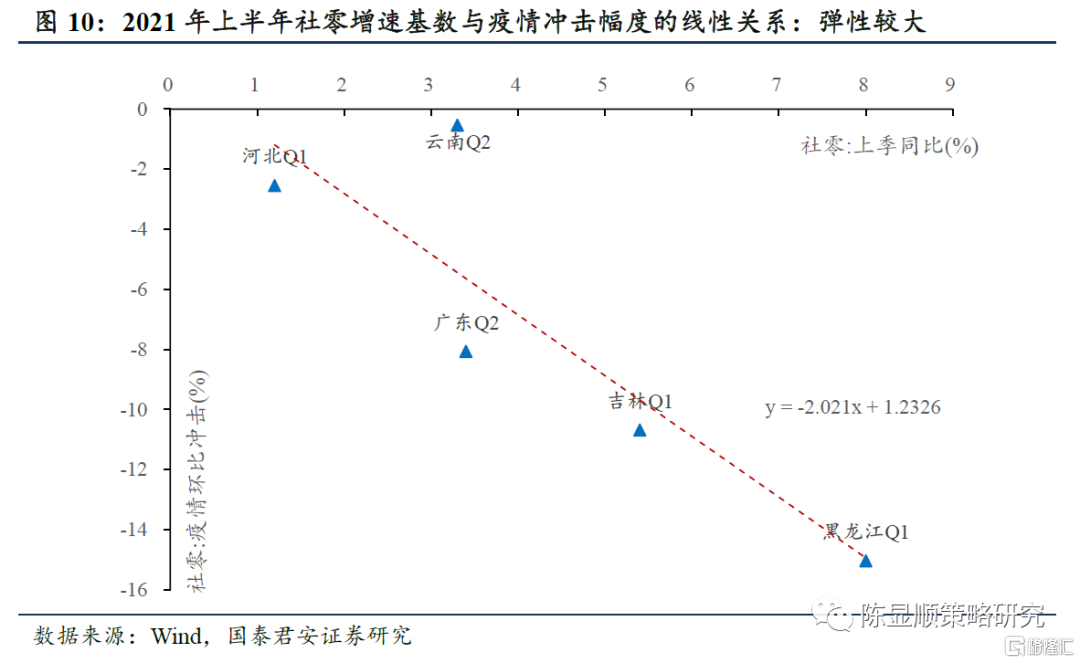

我們覆盤2021年各省的多次疫情反彈對於消費的衝擊發現:社零增速基數與疫情衝擊幅度有明顯的線性關係,但是隨着經濟下行,斜率有所放緩。此外,防控策略和疫情嚴重程度也在這個過程中起到一定的影響,例如:雲南明顯高於趨勢線,主因當時的疫情相對較弱;河北、陝西、江蘇低於趨勢線,主因石家莊、西安、揚州出現了封城式的大幅收緊防控策略。

基於上述規律,對本輪疫情的衝擊幅度進行測算。悲觀情形下,我們假定本輪疫情對於社零衝擊幅度與社零增速基數的關係符合2021下半年的函數;樂觀情形下,考慮到兩者的彈性隨經濟下行逐漸減弱,因此我們假定在悲觀情形的基礎上,彈性衰減20%,從而得到兩種情形下疫情環比衝擊的錨,然後根據各地區的疫情嚴重程度和防控策略適當給定一定的權重。最終,我們得到本輪疫情對2022年Q1的衝擊大致在2.0%~2.5%區間,對應的一季度社零同比增速大致在3.3%~3.9%區間。(其中3月疫情對於Q1社零同比衝擊約1.1%~1.7%,拖累一季度GDP約0.45%~0.69%)

往後看,我們認爲短期內動態清零方針維持不變,高傳染性變異病毒導致疫情對於經濟的衝擊短期難以出現大幅緩解。我們假設兩種情形:1)樂觀:4月中旬疫情開始緩解;2)悲觀:5月中旬開始緩解。考慮到“最低代價”的清零政策,以及服務消費的低基數,預計二季度消費同比在2.7%~3.8%之間。(其中疫情衝擊約1.3%~2.3%,拖累二季度GDP約0.53%~0.93%)

2.2. 後續消費修復的空間和結構性亮點在哪?

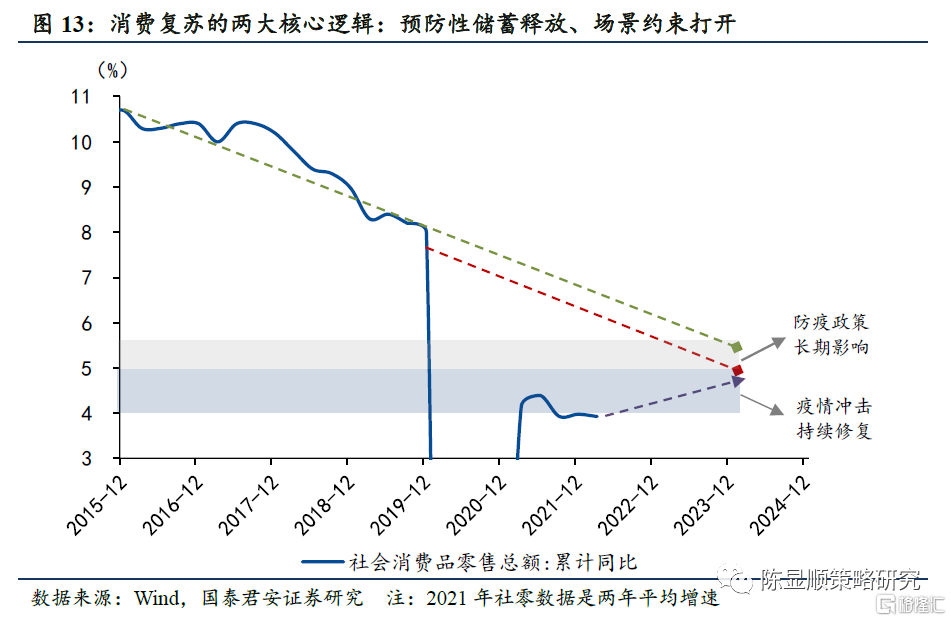

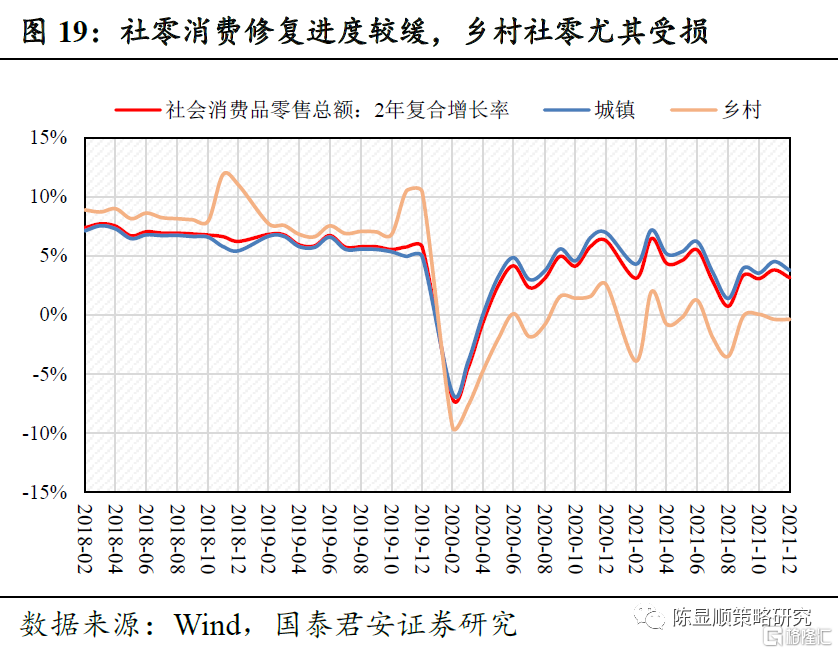

對於消費後續的復甦空間,我們認爲:即使考慮到防疫策略對於服務業就業的長期影響,我國近年的合理消費中樞應在5~6%的水平。考慮到本輪疫情對於消費的衝擊,我國消費可能進入二次探底階段,3~4月份的三年平均單月增速可能位於3%~3.5%附近,距離合理中樞仍有較大的修復空間。未來,隨着疫情衝擊逐漸弱化,預防性儲蓄的釋放和場景約束類消費品的修復將是消費復甦的兩大核心邏輯。

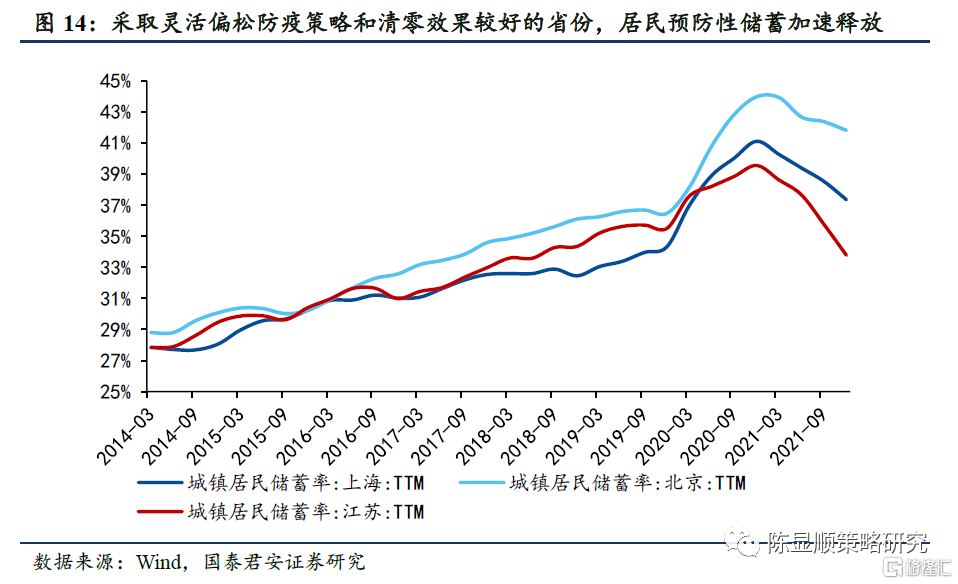

首先從儲蓄率角度來看後續消費修復的空間。參照非典前後北京市城鎮居民儲蓄率的變化情況,我國在疫情期間一般會經歷三個階段:預防性儲蓄高企→預防性儲蓄釋放→補償性消費。我們選取代表三種防疫策略及效果的省份:上海、北京、江蘇,對比其居民儲蓄率的變化情況,發現政策偏緊卻受疫情擾動的省份(以北京爲例)居民儲蓄率尚未回到趨勢水平,說明預防性儲蓄仍未完全釋放;而其他兩種防疫策略和防疫效果的省份(以上海、江蘇爲例)則基本釋放了預防性儲蓄,其中採用靈活偏鬆防疫策略的江蘇省已經進入補償性消費階段(即儲蓄率低於趨勢水平)。如果我國後續能夠儘快實現動態清零,那麼預計後續將迎來新一輪儲蓄率的釋放,疊加下半年經濟企穩,消費修復可能會進入快車道。

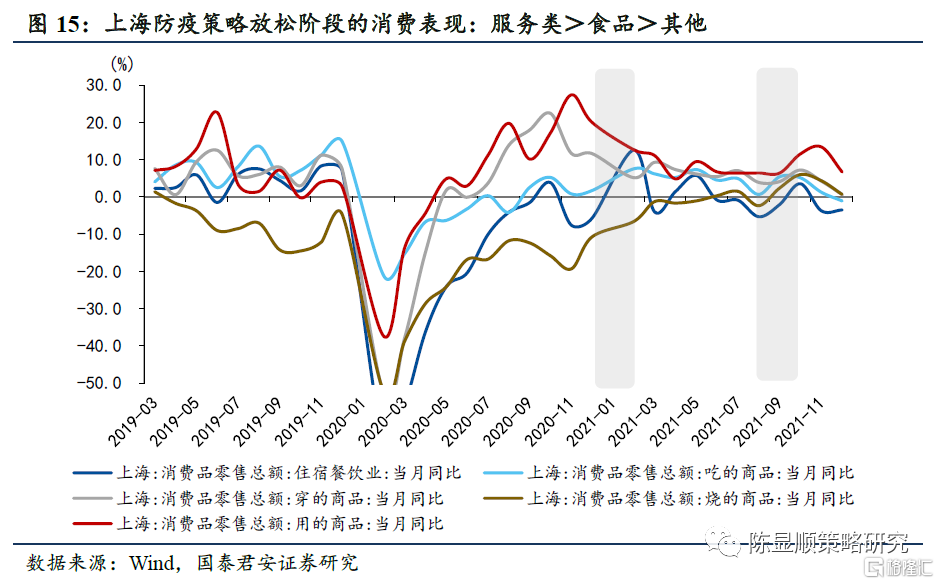

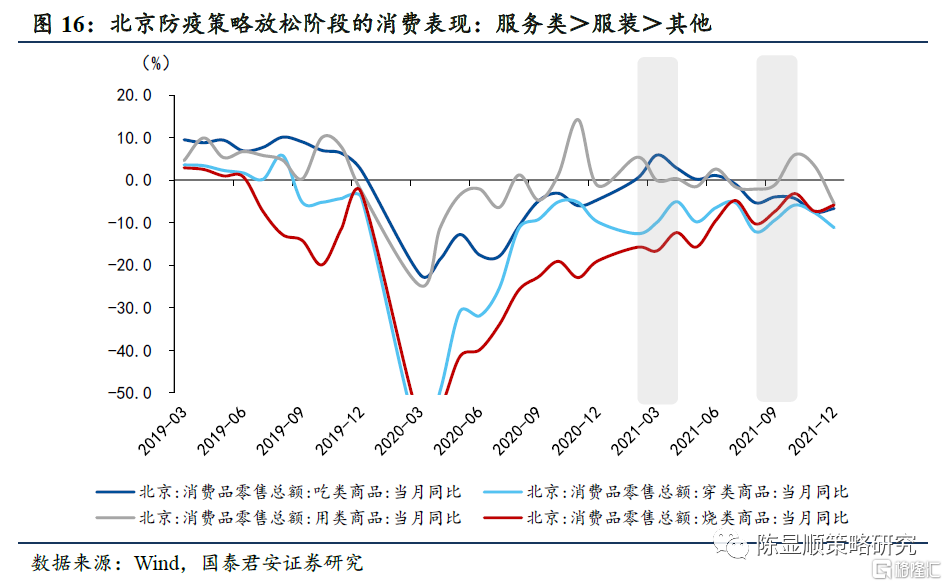

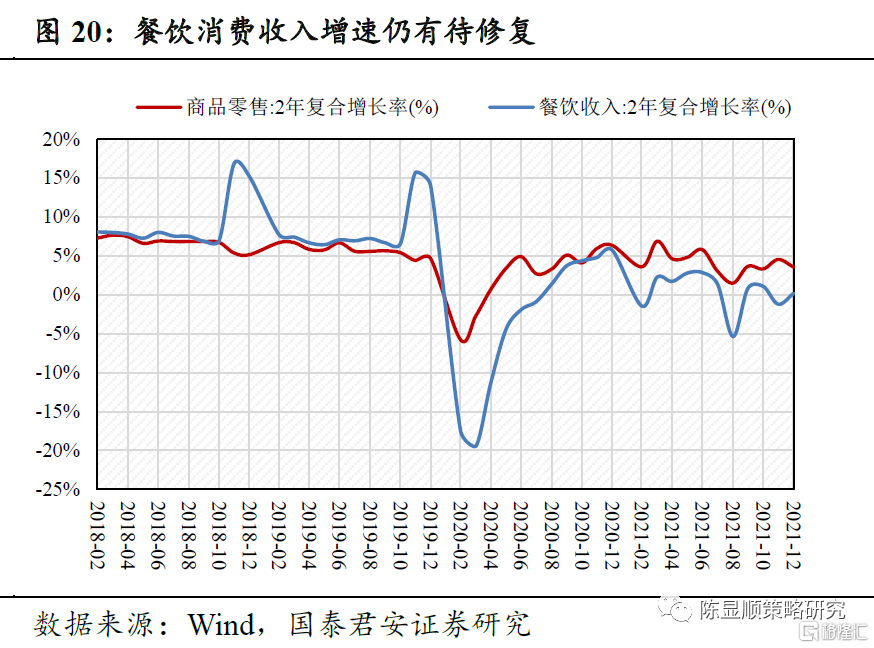

其次從場景約束打開來看後續消費的結構性亮點。我們選取北京和上海作爲參照,考察這兩個城市由中高風險地區轉爲低風險地區後的兩個月內,社零分項的表現,(北京:2~4月&8~10月;上海:12~2月&8~10月),發現住宿餐飲(住)和石油消費(行)的修復具有確定性,體現了場景約束打開對於服務消費的提振作用;在食品和服裝方面存在一些分化,上海疫情防控鬆綁利好食品,而北京利好服裝;最後在用的商品上(如:傢俱、家電等),消費表現與疫情防控邊際趨鬆相關性不大。未來如果疫情好轉或者防控策略出現邊際放鬆,那麼首先利好服務類消費,如:酒店餐飲、旅遊航空,其次目前修復中斷的服裝、日用品有望受益。

3

非常態化防疫與常態化防疫,結構衝擊截然不同

3.1. 2020Q1:“非常態化”防疫下,消費行業受到衝擊最大

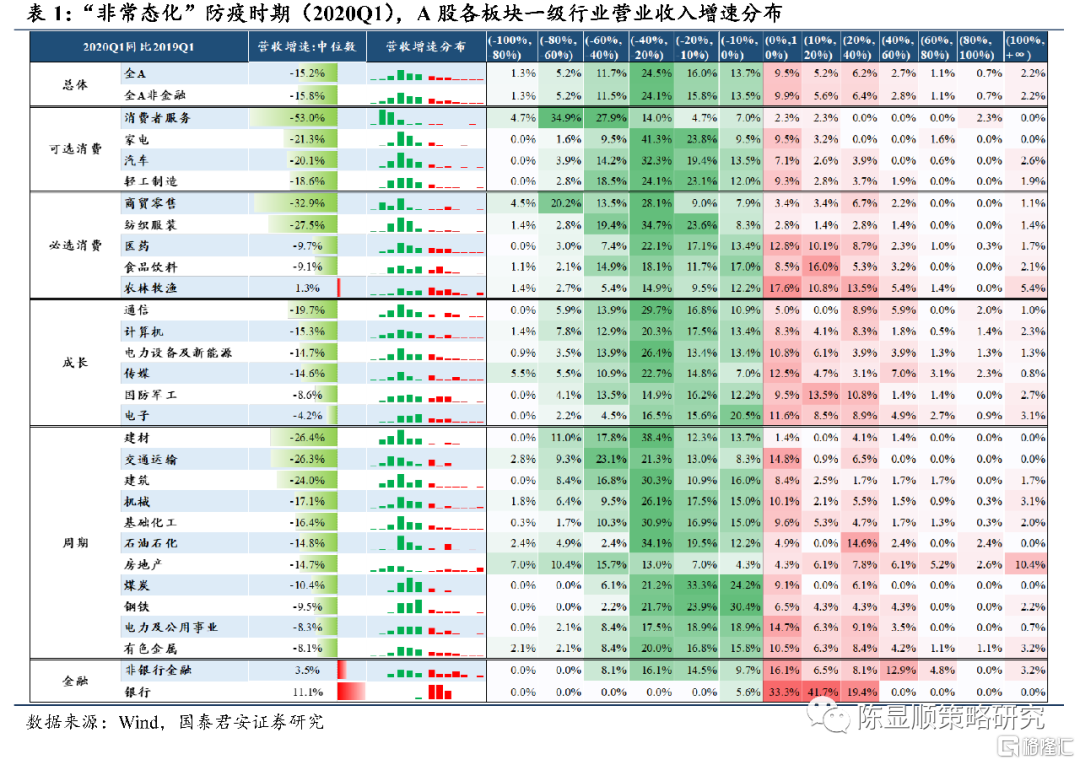

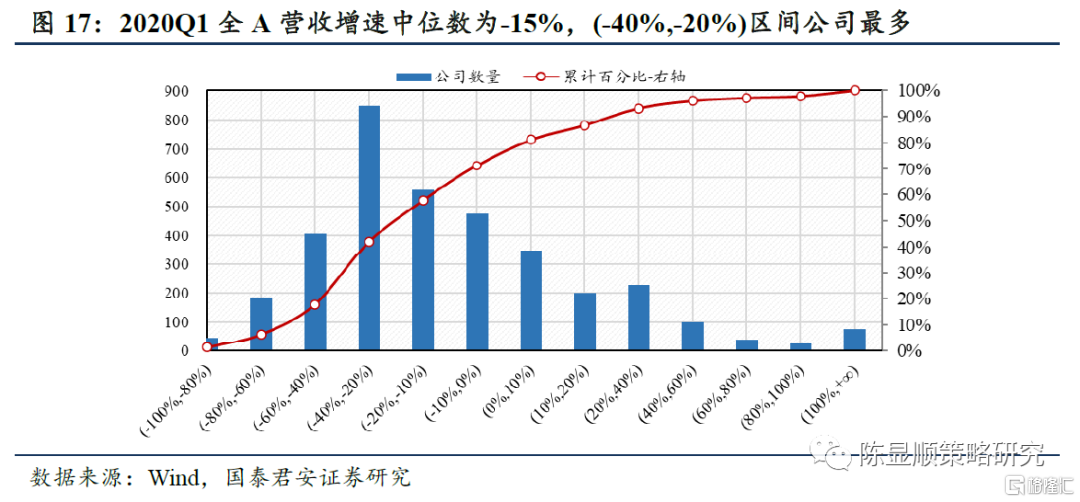

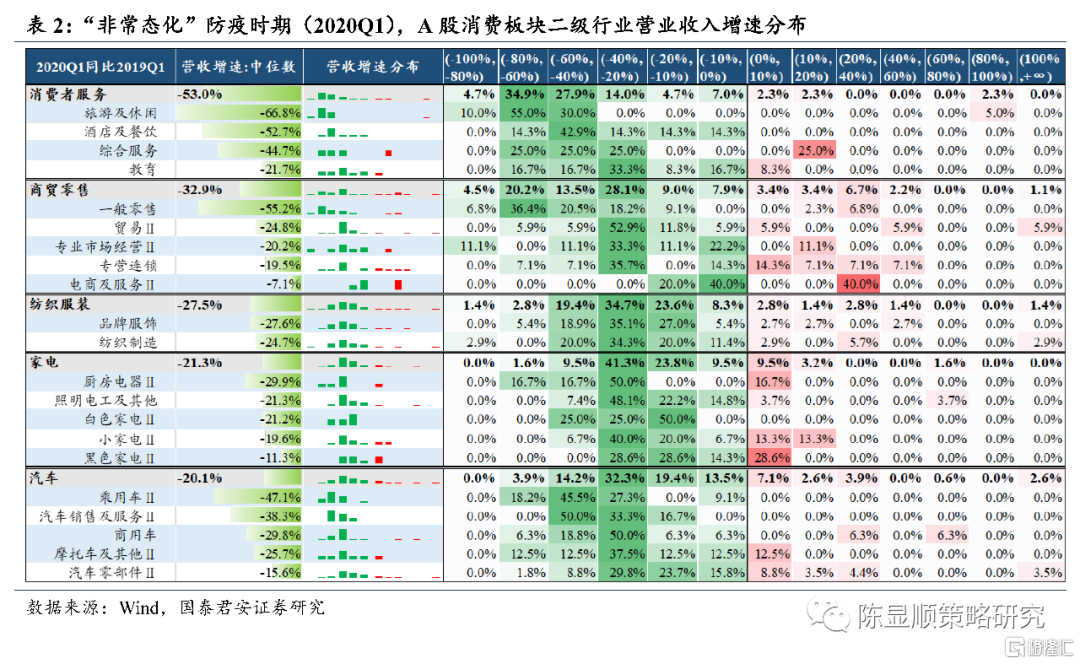

2020Q1第一波疫情,我國湖北、山東、浙江等省份有採取封城措施,我們將此類措施定義爲“非常態化”防疫。以封城爲代表的疫情防控措施儘管可以短期內抑制病毒的傳播,但由於企業大面積停工、供應鏈受阻,此類防疫措施對於當地乃至全國的經濟的打擊是休克性的,對於2020Q1企業的業績造成了重大的影響。大類行業中,消費類行業受到了疫情防控最直接、最大的影響。我們以2020Q1營業收入同比增速作爲指標,以全體A股(剔除2020年後上市的新股和ST股)作爲對象,觀測各行業受到“非常態化”疫情防控的影響。1)消費行業的收入下降幅度最大,多個一級行業收入降幅超20%。主要原因是居民出行受限、消費場景缺失,因此出行鏈條相關行業和消費場景爲主導的服務業受影響最大,其中消費者服務行業收入腰斬,而相對具有剛需性質的農林牧漁、食品飲料、生物醫藥行業營收降幅在10%以內。2)成長類、週期類行業營業收入下滑溫和,大多在-20%以內。由於我國採取疫情防控措施和復工復產較爲迅速,疫情僅僅對生產和下遊需求造成短暫的衝擊,大部分週期、成長類行業的原有發展邏輯並未發生本質改變,因此各行業收入同比變化幅度與全A總體水平相似。

從2020Q1全A營收增速分佈來看,單季度營收下滑幅度下滑超20%的公司佔比約40%,若某一級行業整體營收增速的中位數低於-20%,我們認爲該行業受到“非常態化”防疫的嚴重衝擊。

拆分消費板塊,受到嚴重衝擊的一級行業是消費者服務、商貿零售、紡織服裝、家電、汽車,與居民出行、消費場景高度相關。分拆到二級行業來看:1)消費者服務行業整體受到衝擊最大:主要由於酒店、旅遊、餐飲等消費涉及到居民中長距離的出行,對疫情防控較爲敏感;2)一般零售(百貨)、乘用車亦受到較大沖擊:此類銷售較多依賴於線下渠道,線上經營較難補足“非常態化”疫情防控導致的線下消費場景缺失;3)紡織服裝、家電受影響相對較小:服裝、家電對線上銷售渠道已有一定擴展,但突發疫情導致消費者部分需求暫時擱置。

3.2. 2021Q1:“常態化”防疫下,消費行業K型復甦

2020Q2以後,隨着前階段“非常態化”防疫措施見效,武漢於2020年4月8日重啓,國內開始“常態化”防疫。在此階段,全國復工復產進展順利,儘管多地持續散發疫情,但相對全國經濟的整體影響較小,企業經營及盈利得以修復。

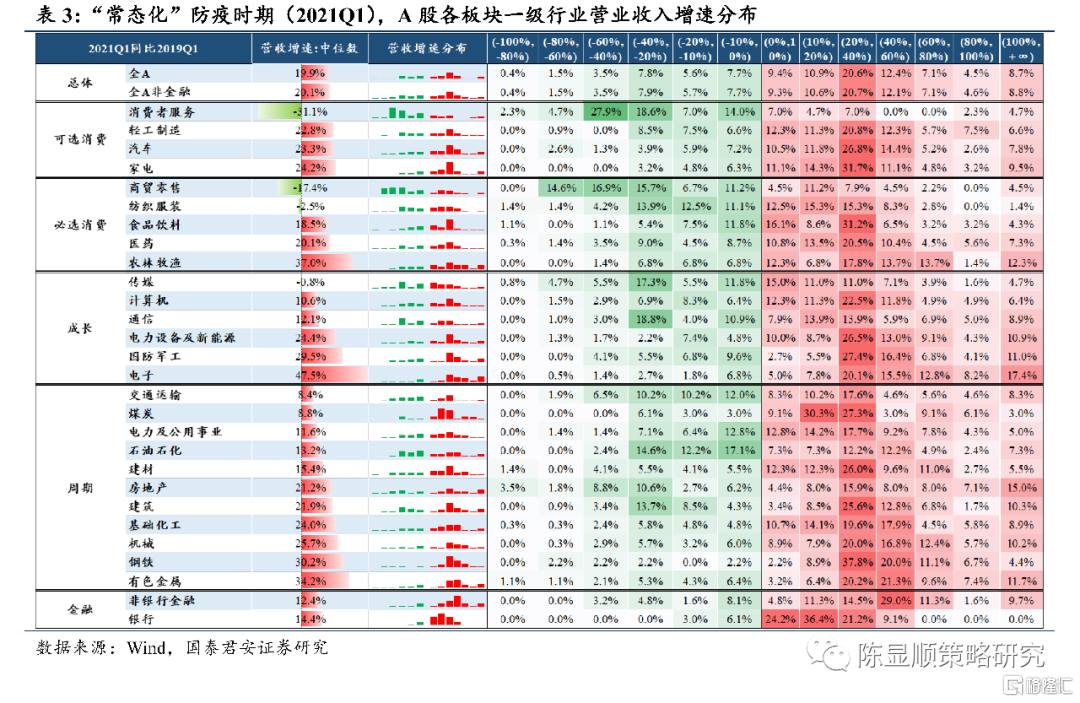

大類行業中,成長、週期板塊普遍修復,部分消費行業依然疲弱。以2021Q1單季度營業收入同比2019Q1的增長幅度作爲指標,樣本與3.1節中的分析保持統一,可見全A單季度營業收入同比2019Q1從2020Q1約-5%回暖至2021Q1約+20%,說明“常態化”防疫對企業收入復甦影響較小。1)成長板塊如電新、電子等行業自身的成長邏輯在疫後持續驗證,收入增長幅度較大;2)週期板塊受益上遊供給收縮和下遊需求復甦,迎來量價齊升。3)消費板塊部分行業依然受到“常態化”防疫較大的影響,主要集中在消費者服務、商貿零售、紡織服裝。

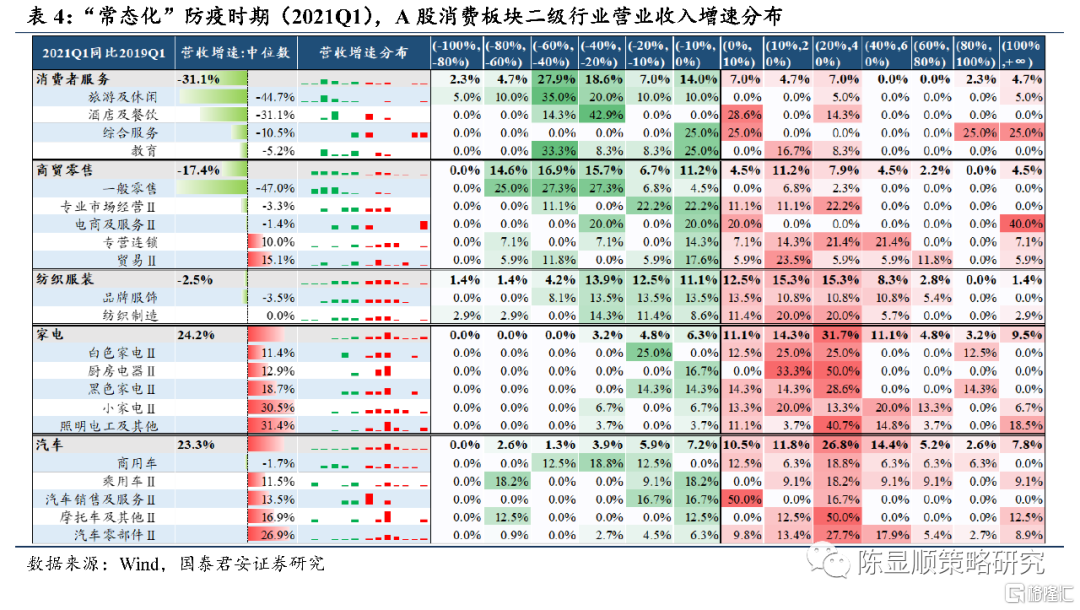

拆分消費板塊,行業間呈現K型復甦,多數前期嚴重受損行業依然表現不佳。1)家電、汽車行業營收增速恢復較好,主要受益於疫情結束後居民消費的回補,以及小家電、新能源車等新品類的催化;2)消費者服務、商貿零售、紡織服裝行業營收依然相比2019年同期負增長。其中,旅遊及休閒、酒店及餐飲、一般零售前期受到“非常態化”防疫衝擊最大,“常態化”防疫之下依然受到較大影響,營收降幅處於30%以上。紡織服裝行業未出現類似於家電、汽車行業的消費回補現象,疊加線下銷售渠道的限制,行業營收處於零增長附近。

3.3. 從年度視角看消費行業的K型復甦

由於當前A股2021年年報尚未全部披露,我們採取2020Q4-2021Q3四個季度滾動的營業收入作爲完整的一年時間,觀測疫情前期受損較大的五個消費行業同比2018Q4-2020Q3的修復情況。

1)汽車、家電行業營收復蘇情況較好,行業受到“常態化”防疫影響較小。儘管2021年全國多地受到散發疫情擾動,但行業各個季度同比疫情前均有較爲穩定的增長,僅有汽車銷售小幅受挫。

2)消費者服務、商貿零售、紡織服裝營收復蘇情況較差,行業受到“常態化”防疫影響較大。從總體數據來看,此類行業營業收入規模至今尚未恢復到疫情前,降幅最大的二級行業是一般零售、旅遊及休閒、酒店集餐飲,同比疫情前降幅分別爲-43.2%/-37.6%/-23.4%。具體到單季度來看,一般零售(百貨商場)受到居民消費習慣變化的的影響,營收增速未見邊際改善;旅遊及休閒、酒店及餐飲行業在疫情相對嚴重的2021Q1和Q3出現明顯的增速下滑,但在疫情緩和時期表現出一定的修復。

4

風險預期收斂,消費進入“做多政策”的估值修復階段,

投資側重於供給側深度出清

4.1. 需求側復甦是弱假設:中低收入羣體資產負債表尚待修復

本輪疫情中低收入羣體資產負債表受衝擊,消費修復的韌性拉鋸戰較爲漫長,需求復甦僅爲弱假設。從消費需求來看,當前消費增速整體較緩慢、中低收入羣體消費低迷。具體來看:

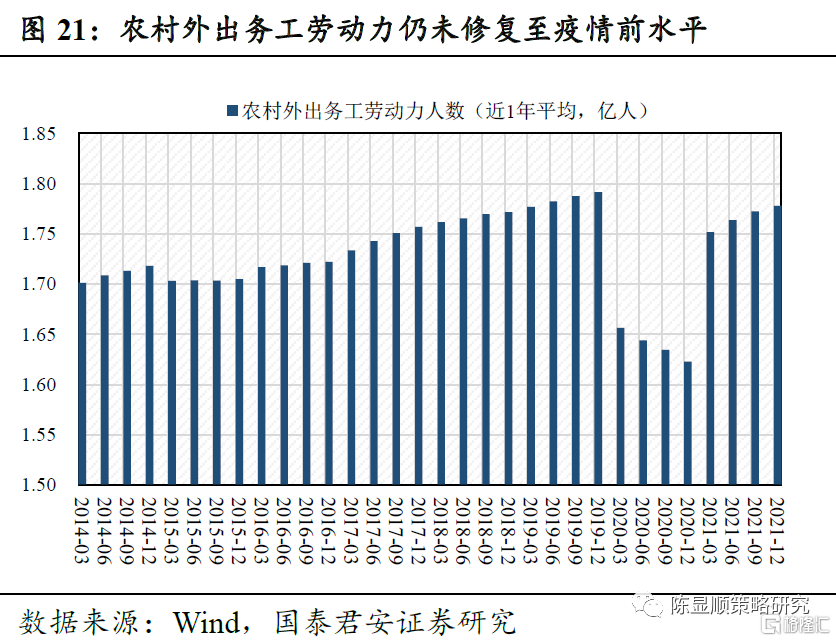

1)就業市場尚未完全修復,2022年2月城鎮調查失業率爲5.5%,儘管與疫情前相近,但中低收入羣體的就業情況與疫情前差距仍大,其中2021Q4農村外出務工人數不及2019年同期水平。

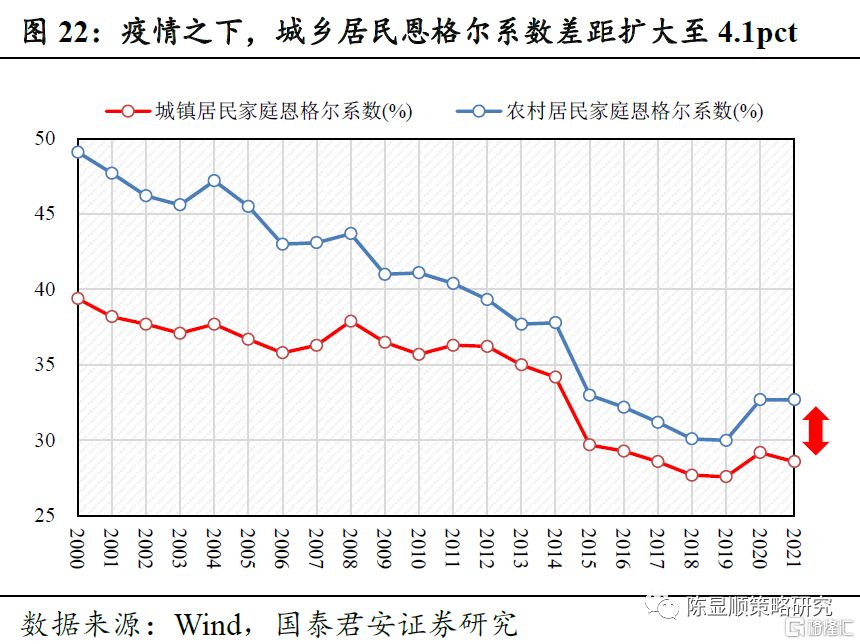

2)經濟景氣不足,疊加收入差距增大,社會消費傾向有所下降。具體來看:疫情之下,2020~2021年城鄉恩格爾係數均有所上行,且差距小幅擴大,其中最新的農村居民家庭恩格爾係數由30.0%上升至32.7%,城鎮居民家庭恩格爾係數由27.6%上升至28.6%,二者差異由疫情前的2.4pct擴大至4.1pct。

4.2. 供給側轉機已現:歷史級別的出清

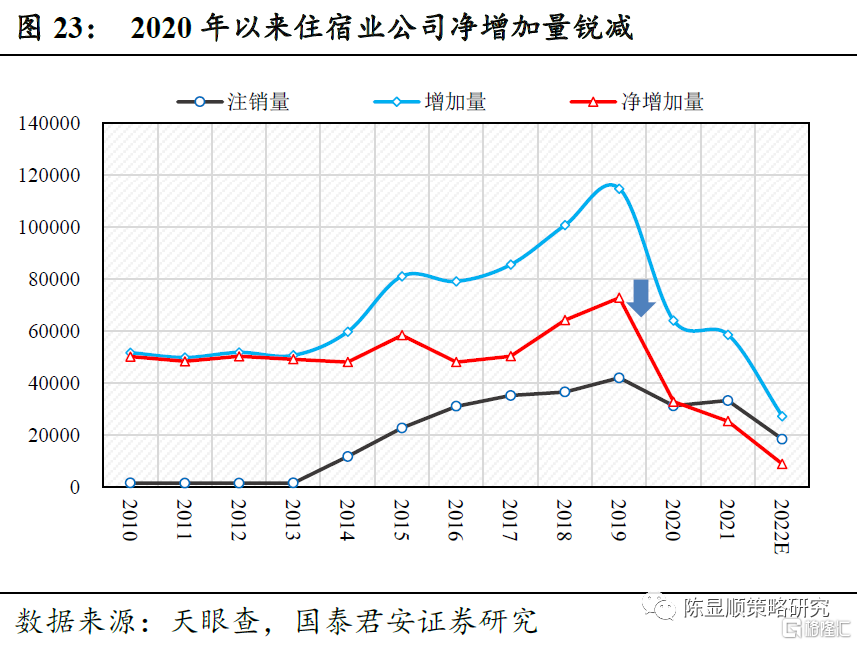

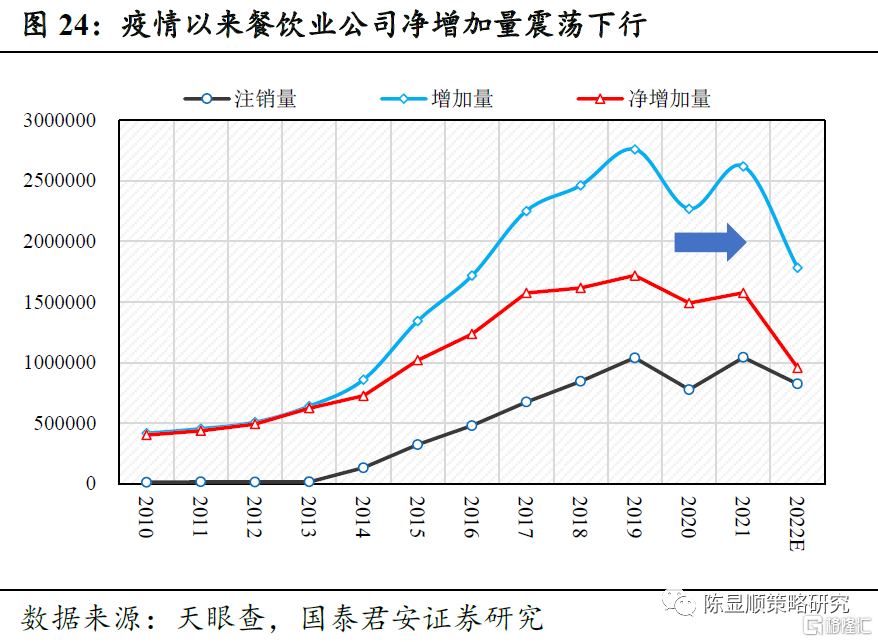

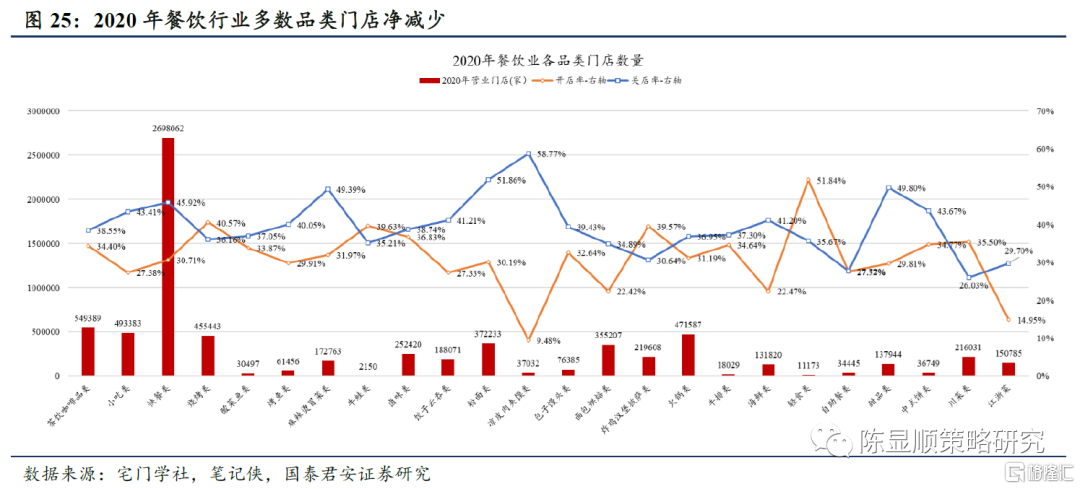

我們用天眼查等平臺數據,統計了疫情以來的企業數量變化。以同一時期,新成立減去註銷的公司數量,定義爲淨增加量。可以發現,國標大類行業中,住宿行業打擊較大,疫情以來增量一階導數明顯下降。2017年~2019年,每年淨增加量爲5.0/6.4/7.3萬家,2020~2021年分別爲3.3和2.5萬家。另外從餐飲行業門店數量來看,多數細分品類關店率大於開店率,供給呈現收縮態勢。

以酒店爲例,疫情反覆下行業供給側加速出清。2020年新冠疫情造成供給歷史性去化,恢復尚待時日。2020年新冠疫情下酒店業經營顯著承壓,大批酒店因現金流斷裂而倒閉,其中主要以RevPAR水平較低/經營能力較弱/且缺乏集團支持的單體酒店和中小酒管集團旗下的連鎖酒店爲主;而2021年隨着疫情反覆震盪,部分此前尚可勉力支撐的酒店企業現金流狀況日益惡化,供給去化持續。據盈蝶網披露,截至2020年底,國內運營酒店44.7萬家、客房1620.4萬間,同比分別下降26.5%、14.3%。考慮到2021年~2022年疫情反覆,預計酒店行業供給進一步下滑,行業加速出清。值得注意的是,參考天眼查數據:2020.1-2022.3共有70577家酒店企業註銷,其中註冊資本<1000萬的酒店公司超過95%,單體酒店承壓尤其顯著。這反映出,酒店行業在疫情反覆的衝擊下,現金流情況愈加惡化,行業供給出清持續。

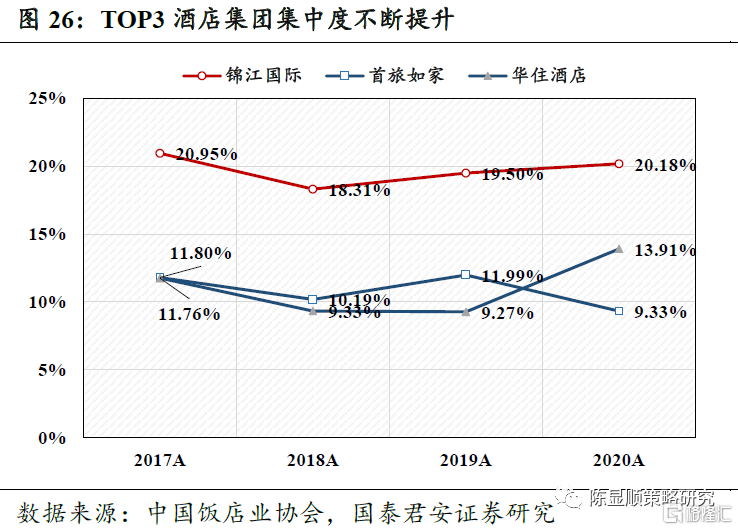

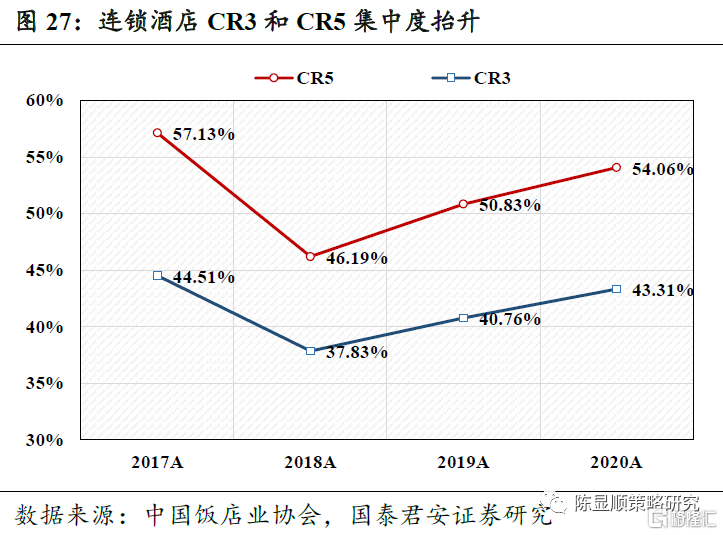

疫情之下,龍頭效應提升顯著。僅以中國酒店連鎖品牌市場來看,行業CR3(錦江、華住、首旅)由2019年底的40.76%提升至2020年底的43.31%,增2.556pct,龍頭提升更加顯著。

消費行業供給側疫情後大規模出清現象具有共性,在“常態化”防控之下依然受損的細分行業中尤爲顯著。基於上市公司中前三大公司的營業收入以及行業總體收入,我們得到了消費各個細分行業的CR3時間序列。可明顯看出,疫情發生後酒店、餐飲、旅遊及休閒、一般零售、專營連鎖、品牌服飾行業的CR3集中度均顯著提升,這些行業的共性在於,在“常態化”防疫之下修復力度較弱。相比之下,修復力度較強的家電、汽車行業出現不同程度的CR3下行。

4.3. 範式切換:重新看待消費的投資價值

當前市場主要基於遠期(1-2年後)的利潤預期對疫情下嚴重受損的消費類公司進行估值。鑑於當前國內消費行業在疫後“常態化”防疫中呈現K型復甦,旅遊、酒店、百貨等行業的營業收入規模尚未恢復至疫情前,利潤則更易受到局地散發疫情影響,波動較大,導致傳統的基於PE(TTM)的估值體系不完備。因此,市場根據“疫情終將結束”的假設,將PE估值的“錨”轉向了遠期盈利。從錦江酒店等公司的PE走勢來看,PE(TTM)2020年疫情以來大起大落,信息失真,但基於1-2年後利潤預期的預期PE保持相對穩定。

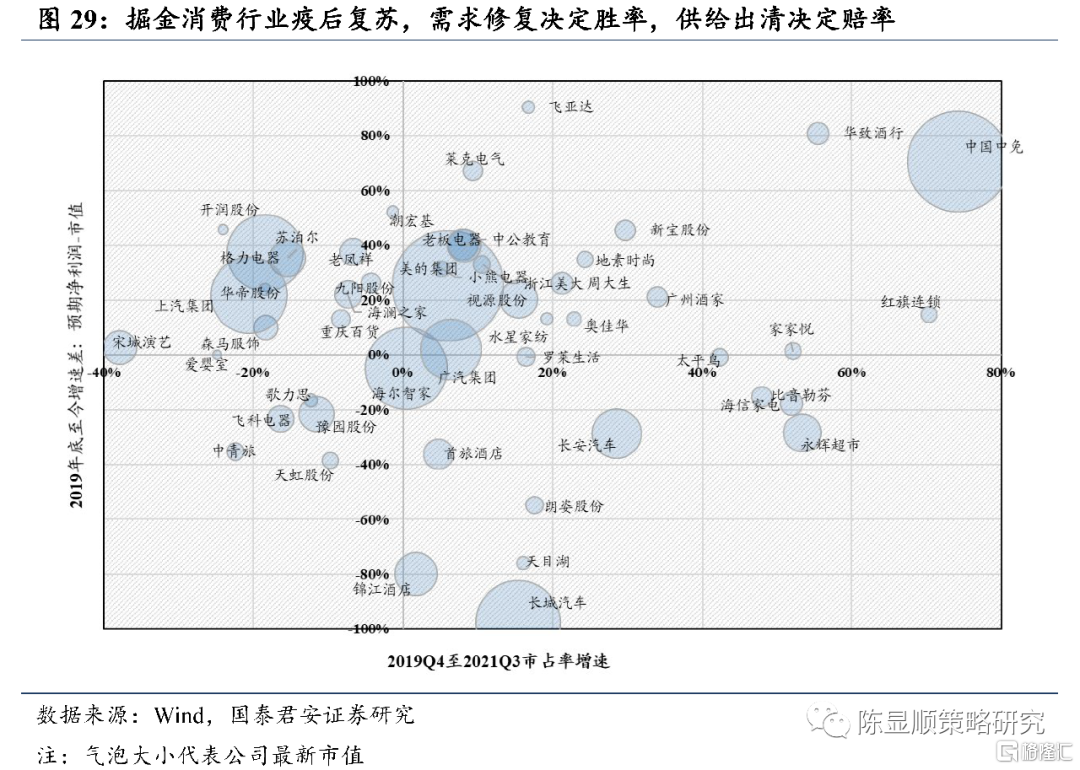

根據上述基於預期PE的估值邏輯,我們通過對比消費各細分行業龍頭公司疫情之前和目前的遠期預期變化,掘金疫後消費復甦的修復機會。數據計算思路如下:1)立足於疫情之前的時點,我們提取各家公司在2019年底的總市值,以及當時市場對於該公司2021年淨利潤和收入的一致預期;2)立足於當下時點,我們提取各家公司最新的總市值,以及市場對於該公司2023年淨利潤和收入的一致預期;3)分別計算淨利潤、收入和總市值三項數據的同比,得到疫情發生的兩年多以來,市場對於該公司遠期基本面的預期變化和市值變化;4)分別計算淨利潤-總市值、收入-總市值的增速差,以表徵股價變化對於遠期基本面預期變化的反應程度,其本質是該公司預期PE和預期PS的變化幅度,差值爲正代表預期PE/PS相比疫情前有所下調,估值性價比提升,反之亦然。

基於遠期盈利預期,當前大部分消費細分行業龍頭公司的估值性價比優於疫情之前。1)估值性價比顯著提升、可能存在超預期的行業主要有:免稅、專營連鎖(珠寶首飾)、紡織服裝(品牌服飾)、家電(小家電);2)估值性價比降低的部分行業亦有顯著的估值提升邏輯:如疫情之下供給大幅出清,龍頭逆勢擴張、份額顯著提升的酒店行業;以及受益於汽車電動化浪潮,新品類需求爆發的乘用車行業。

5

當前階段消費能不能買?能買,但關鍵在於選好結構

掘金消費行業疫後復甦,需求修復決定勝率,供給出清決定賠率,核心邏輯在於供給。1)需求修復:需求復甦是個很不穩定的假設,由於當前多數消費公司的預期估值性價比相比疫情前更加合意,若疫情緩解,風險預期的邊際變化有助於股票的估值修復,如免稅、珠寶首飾、品牌服飾、食品飲料;2)供給出清:選股維度我們建議從供給層面出發,關注過去兩年在消費領域供給側大幅收縮,疫情受損,有望在未來場景修復過程中帶來更大盈利彈性和股價彈性的行業和公司,如酒店、超市。

6

風險提示

1) 歷史規律適用性有限;

2) 疫情防控難度超預期。

廣發策略:迎接新一輪“疫後修復”配置良機

格隆匯 04-22 08:43

Contact Us

Customer Service Hotline︰+852 3018 4526

Email︰cs@usmarthk.com

Address︰26/F, 2606, 308 Des Voeux Road Central, Sheung Wan, Hong Kong

WhatsApp︰+852 5989 2641