新能源汽車產業鏈上,越來越多的企業正在合縱連橫。

2月24日,鋰電池廠商欣旺達發佈公吿稱,旗下欣旺達電動汽車電池有限公司增資24.3億元,理想汽車、上汽和蔚來等共19家企業進行了認購合計19.55%的股權。其中,理想汽車的關聯企業江蘇車和家出資4億元領投。本次增資後,公司最大股東欣旺達惠州新能源股份由71.53%降至57.55%。

昨日,欣旺達便有了繼投資之後與上汽合作項目的動態。公司宣佈,收到上汽集團關於ZS12MCE HEV項目定點通知,並擬於珠海市政府轄區內開展“珠海30GWh動力電池項目”,計劃總投入約120億元,其中固定資產投資總額約100億元。

新能源賽道,整車廠商投資上游動力電池廠商的模式,早已不是什麼新鮮事。

此前,寧德時代曾與上汽、廣汽、長安、吉利等整車企業達成合資合作關係,比亞迪的合資合作伙伴則是長安與豐田,大眾投資國軒高科成為後者第一大股東,奔馳收購孚能科技3%的股權……

為了保障動力電池供應,整車廠商投資上游,合情合理。但上述被車企選擇的動力電池企業,在市場份額上都佔據了一定的優勢地位,而欣旺達在去年11月才剛剛擠進韓國市場研究機構SNE Research公佈的全球動力電池榜前十名。

如今,欣旺達獲得理想、蔚來、上汽等車企的青睞,是否意味着,在當下的動力電池混戰中,之前做手機等消費電池業務起家的欣旺達能夠在動力電池這條第二增長曲線中,重新找回春天?

01

手機飽和,汽車崛起

將欣旺達的股價走勢時間線拉長,可以發現,這家公司的股價曾坐了兩輪大過山車。上漲時,可以三年時間內瘋狂飆漲近6倍;下跌時,也可以在三年時間內大幅回撤逾80%。

這與公司成長股的性質密切相關,伴隨某一行業的興起而得到發展,又在這一行業走向下坡路時,一路下跌。

成立於1997年的欣旺達,最早起家於深圳華強北一個倒賣大哥大電池的店鋪,隨後生意逐漸做大,創始人王明旺與王威兩兄弟便成立了欣旺達鋰電池工廠。

90年代末,國內手機業務剛剛興起,已經將電視業務做得風生水起的康佳,瞄準了這一藍海市場。王氏兄弟憑着一腔勇氣毛遂自薦,拿到了給康佳代工手機電池的業務,賺到了來自手機市場發展的第一桶金。

為欣旺達帶來更大發展機遇的,則是後面手機智能化大潮。欣旺達通過與ATL合作(寧德時代前身),切入了蘋果產業鏈,成為了iPhone3與iPods的電池供應商。趁着打入蘋果供應鏈勢頭正旺,欣旺達於2011年上市,兩年時間裏,股價實現了兩倍的增長。

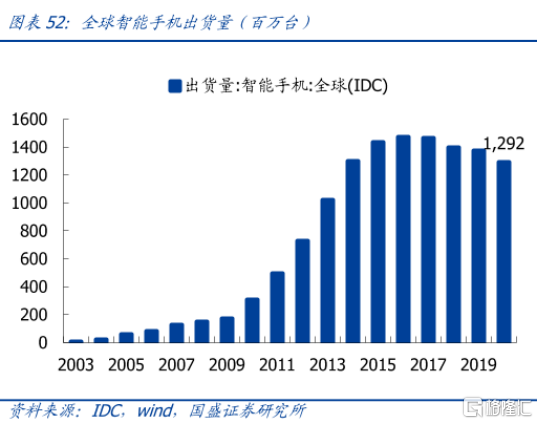

好景不長的是,蘋果在為新機iPhone 4進行電池供應商選擇時,踢走了欣旺達,轉而將橄欖枝拋給了欣旺達的競爭對手德賽電池。雖然與此同時小米等國內安卓手機異軍突起,使得失去蘋果這個大客户的欣旺達有了救命稻草,但2015年後,智能手機出貨量逐年下滑才是給欣旺達更為沉重的一擊。

眼看智能手機出貨量增速下滑,欣旺達也不得不另謀新出路。2015年,公司開始佈局動力電池業務,最初切入的細分領域依然延續了之前做智能手機業務的電池Pack(模組封裝)。

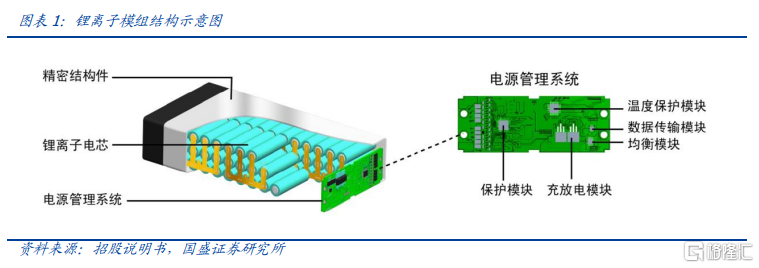

鋰電池模組由電芯、電池管理系統、精密結構件等構成,除了電池管理系統外,其他的組件欣旺達都是依賴外供。因為Pack的技術含量不高,欣旺達早期賺的可以説是辛苦錢。Pack業務的毛利率較低,通常不到電芯製造業務的一半。

為了提高盈利能力,欣旺達開始自建精密結構件,並通過收購東莞鋰威,實現了電芯的自供。2017年,公司在惠州開始佈局產能,從電池Pack業務拓展到毛利率更高的電池電芯業務。

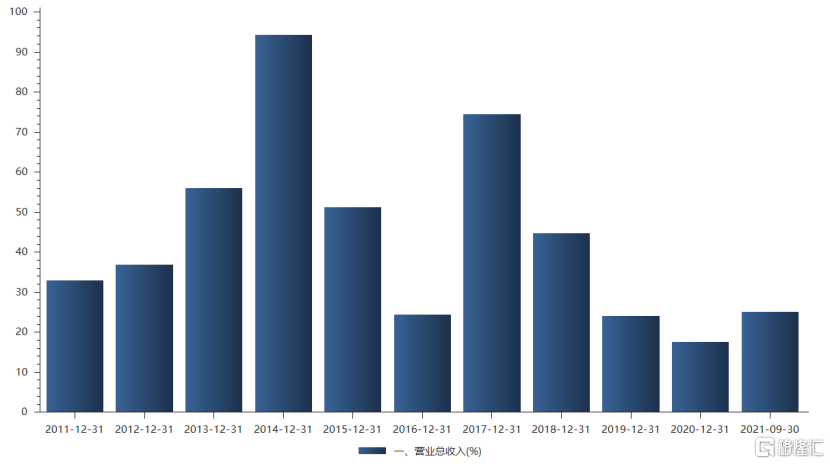

也正是2017年,欣旺達的營收增速一改2014年後的頹勢,逆勢增長,增速達到了74.4%。但這種增長也僅僅是曇花一現。隨後,欣旺達的營收增速還是難掩下滑趨勢,並在2020年創下過去十年來的歷史新低。

一方面,全球智能手機出貨量增速下滑,已經是難以避免的大趨勢,從電池Pack業務拓展到電池電芯業務,欣旺達也無法再吃到這一行業的貝塔紅利;另一方面,新能源汽車行業還未完全興起,2017年後又遭遇連續三年的補貼退坡,當時的行業景氣度依然較為低迷。

直至去年,國內新能源汽車行業實現爆發式的增長,此前佈局動力電池的欣旺達才看到希望的曙光。

02

車企焦慮,電池混戰

乘聯會數據顯示,2021年全年新能源乘用車批發量為331.2萬輛,同比增長181.0%;零售銷量為298.9萬輛,同比增長169.1%。

新能源汽車行業的爆發,帶動了產業鏈上一眾供應商們。尤其是佔整車成本40%-50%的動力電池,其背後廠商尤甚。

據SNE Research最新統計數據,去年,中國市場的新能源汽車動力電池裝機總量達到149.2GWh,同比增長超過230%,佔全球總市場份額的50.3%。

但即便去年國內新能源動力電池的裝機量實現了巨大的增長,依然難以追趕上新能源汽車下游爆發式的需求,供不應求成為這一領域過去一年的常態,“缺電池”也成為“缺芯片”後,又一件令整車廠商頭疼的問題。

下游新能源車企們缺貨嚴重時,中游鋰電廠商們的電話經常應接不暇,甚至出現了某家新能源汽車公司CEO親自到工廠門口蹲守的傳聞。

而這樣的“求電池若渴”想來也並不奇怪。尚且處於藍海市場的新能源汽車行業,各家廠商在技術上並沒有拉開明顯差距,儘可能在早期搶佔更多的市場份額,可以説是所有新能源汽車整車廠商的共識。同時,因為造車投資花費巨大,多賣一輛車出去,就是邊際成本的降低。

搶佔市場份額的過程是激烈的,這也就意味着整車廠商們的供應鏈產能不能掉鏈子。除了比亞迪可以實現自產自銷外,其他的整車廠商不得不依賴動力電池供應商的產能。而在電池裝機量上,又以寧德時代一騎絕塵。

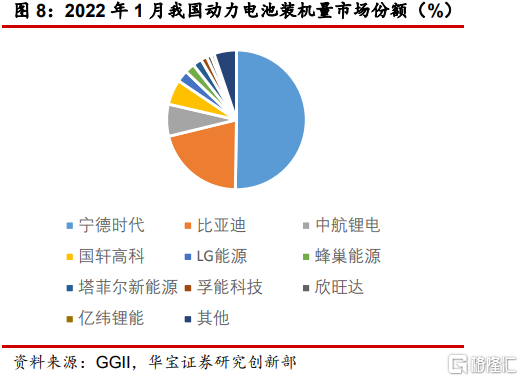

截至今年一月份,國內的動力電池裝機量的市場份額中,排第一位的依舊是寧德時代,佔據的市場份額超過半壁江山,其次是比亞迪。而更多的二線動力電池廠商們,則在擁擠地瓜分剩餘不多的蛋糕。

寧德時代在市場份額上的得天獨厚,反映的除了技術如CTP、CTC受客户認可外,還有其在上下游一體化與產能上的優勢。

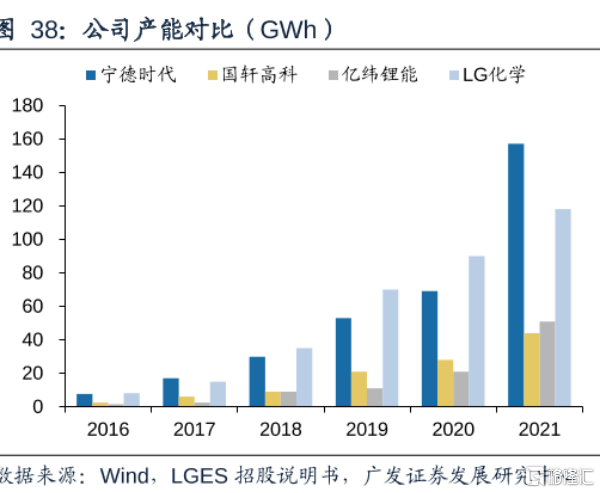

對比來看,2020年,寧德時代在產能上還不及LG新能源。而至去年,寧德時代的產能已經達到約160GWh,超越LG新能源,是億緯鋰能、國軒高科等二線鋰電池廠商的三倍左右。

這樣的寧德時代,在面對整車廠商時,無疑具有較強的議價能力。但久而久之,不少整車廠商也就萌生出了“不把雞蛋放在同一個籃子裏”的想法。

2月中旬,關於寧德時代與特斯拉“談崩了”的謠言塵上,引發市場誤解。最後以寧德時代報警,雙方下場發佈聲明闢謠收場。雖然彼此合作關係依舊堅固,在特斯拉新4680電池的供應商中,也出現了寧德時代的名字。但值得注意的是,名單中億緯鋰能、比克電池這類二線動力電池廠商的名字也赫然在列。

如今,之前在動力電池領域名不見經傳的欣旺達拿到來自理想、蔚來、上汽等整車廠商的投資,市場隱隱約約透露出如下的趨勢:在寧德時代、比亞迪雙寡頭格局下,二線動力電池廠商們也在獲得機會,悄然崛起。

這對於理想、蔚來等車企而言,是通過投資穩定上游供應鏈;對於欣旺達而言,自然也是好事,這樣的投資關係背後往往也意味着更多的下游客户資源,對於公司的動力電池業績增長有所裨益。

不過,這樣的機會並不只有欣旺達有。前文中提及的億緯鋰能、國軒高科、孚能科技都各自與下游的整車廠商有了密切的合作關係,甚至在技術、一體化與產能的佈局上都更具有優勢。

而2021年在市場份額上闖出來的兩匹動力電池領域的黑馬——中航鋰電與蜂巢能源則正在積極地謀求上市融資,以滿足自身在上下游一體化與大規模產能上擴張的需求。

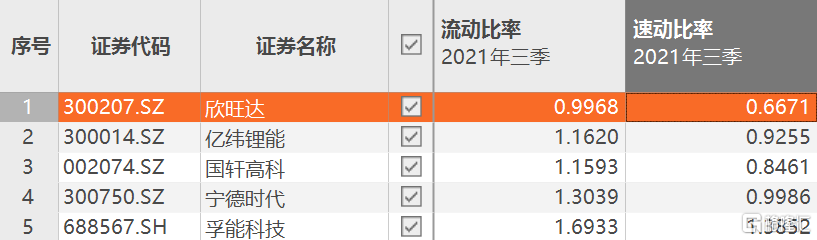

從欣旺達近幾年的資本結構與償債能力來看,2018年後其資產負債率便居高不下,截至去年第三季度,這一數據高達74.49%。而其流動比率與速動比率,在一眾動力電池廠商中,也明顯偏低,説明公司的短期償債能力偏弱。

如今投入120億元建設動力電池項目,欣旺達的債務壓力不可謂不大。可以料想的是,剛剛擠入這場電池混戰的欣旺達,還有多少硬戰要打。

03

尾聲

從某種意義上而言,欣旺達“轉型”成功了,在其同時期的競爭對手德賽電池還在消費級鋰電池賽道里打轉時,欣旺達已經躋身國內新能源動力電池前十名,有了與其他廠商同台競技的機會,並且趕上了二線動力電池廠商崛起的趨勢。

但拿到新能源動力電池的入場券,並不意味着就此高枕無憂。動力電池混戰才剛剛拉開帷幕,更多的好戲還在後頭。

More Content