本文來自格隆匯專欄:半導體行業觀察,作者:湯之上隆

受到新冠疫情的影響,遠程辦公、網絡購物迅速普及,PC、各類電子設備、遊戲機等銷量暴增。最終導致全球半導體供給不足。

就半導體而言,既有供給充分的產品、也有真正供給不足的產品,情況不盡相同。筆者將在下文中論述“供給尤其不足的是28納米的半導體”。此外,在本文的最後,筆者將再次對2050年之前的半導體市場進行預測(筆者在一年前已經做過預測)。

“甜蜜節點”是16納米?

2021年12月15日一一17日,在東京國際展覽中心(Big Sight)召開了為期三天的日本最大的半導體商務活動“SEMICON Japan”。筆者在Semi Technology Symposium(STS)的“尖端材料、製造、分析環節”與原英特爾的龜和田忠司先生合作發表了《日本的設備、材料的競爭力與其源泉》。

STS的演講者可以免費參加所有的環節。於是筆者幾乎參加了所有的環節,並聽取了演講。其中,在“SEMI 市場”這一環節中,筆者聽取了Mckinsey & Company(麥肯錫諮詢公司)土谷大先生的《半導體產業供應鏈動力學(Supply Chain Dynamics)》後,相當震驚!

筆者之所以震驚,是因為土谷大先生在“SEMI 市場”這一環節中,提到了“從(Foundry)的半導體生產成本來看,16納米技術節點很有可能成為“甜蜜節點(Sweet Spot,是指能體現出一件事情最好或最有效的地方,通常是最有生產力的地方,也是因為各種品質的結合而努力的地方)”。由於當時筆者是通過Zoom來參加的,因此在聊天環節,發出了以下消息:“我認為對Foundry而言,其“甜蜜節點”是不是16納米、而是28納米,您認為呢?”於是,SEMI辦公室回覆説:“抱歉,無法回覆提問”。於是,筆者又留言説:“這是有償參加的會議,因此希望貴處可以回覆我的問題”。SEMI 辦公室回覆説:“我們會把您的問題轉達給演講者”。但是,到1月16日,已經一個多月過去了,筆者沒有收到來自麥肯錫的任何回覆。

SEMI辦公室是否已經將筆者的問題轉達給土谷大先生?還是已經轉達,但被無視了?無論如何,筆者很不滿意。因此,筆者決定通過下文證實“對Foundry而言,甜蜜節點是28納米、不是16納米!”

誰從新冠疫情帶來的“新常態”中收受益?

2020年新冠疫情在全球範圍內蔓延,2021年,人們的生活發生了巨大變化,即出現了“新常態(New Normal,新生活方式)”。從2021年6月舉辦的“TSMC Technology Symposium”來看,主要有以下具體事例。

網絡購物在八週內,銷售了過去十年的量。

在三個月的時間裏,遠程辦公的人數增長了20倍。

在兩個星期的時間裏,在線學習的人數增長至2億5,000萬人。

在五個月的時間裏,遊戲下載數量達到了過去七年的量。

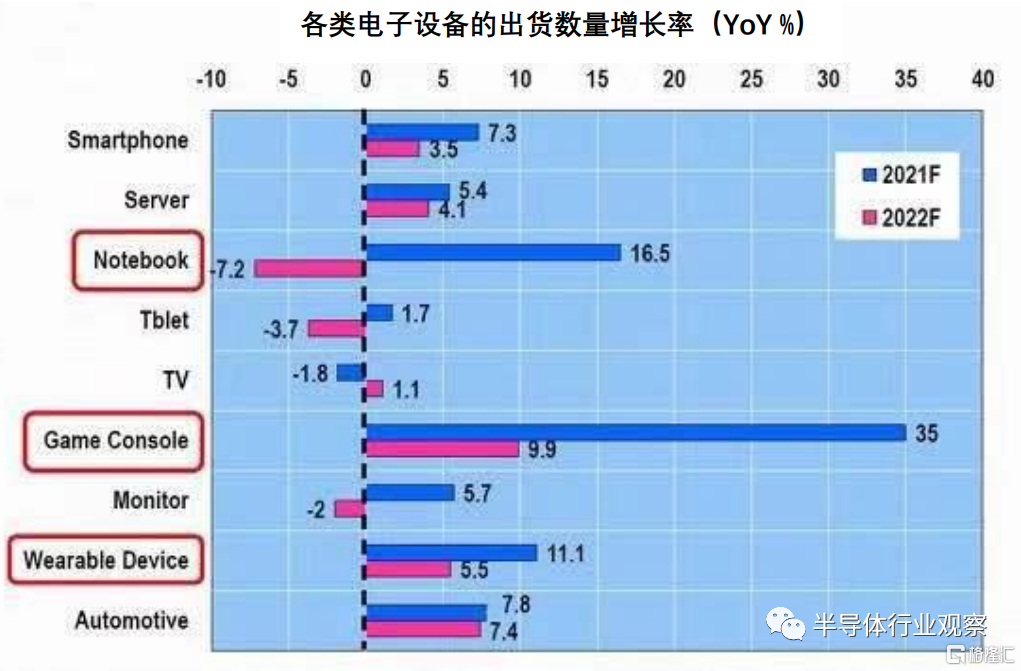

此外,由於“新常態”的普及,各類電子設備的銷售也出現了爆發式的增長。下圖1是2021年和2022年各類電子設備與上年比較的出貨數量增減比例(%)。

圖1:各類電子設備的出貨數量增長率(YoY %)。筆者根據Joanne Chiao(TrendFore),“Wafer Shortages Drives the General Growth of Foundry Capacity in 2022”,Memory Trend Summit 2022“製作了此圖。(圖片出自:eetimes.jp)

從圖1可以看出,對於遠程辦公和在線學習而言,作為必需品的PC,與2020年相比,2021年的出貨數量增長了16.5%。但是,據預測,今年(2022年)的出貨數量預計較2021年下滑7.2%(雖然為負增長,由於受到奧密克戎蔓延的影響,以上預測可能會發生變化)。

從上圖1可以看出,在2021年,受到新冠疫情的影響,很多國家和地區不得不封城封國以及宣佈進入緊急事態,導致人們不得不“宅在家中”,因此筆記本電腦(16.5%)、遊戲機(35%)、可穿戴設備(11.1%)等都出現了暢銷現象。

因此,用於以上電子設備的半導體產品的需求急劇擴大。那麼,需求增長最明顯的半導體主要集中在哪些方向呢?

在2021年一一2022年期間,Foundry擴大了那些技術節點的產能?

下圖2是在2021年至2022年期間,全球Foundry廠家擴產的各項技術節點。據預測,2021年5納米月產能擴大70k,2022年3納米月產能擴大90k,但以上僅為TSMC一家公司的擴大量,且其主要用途為美國蘋果“iPhone”的AP(應用處理器,Application Processor)。

圖2:全球Foundry的各技術節點月產能的擴大量。筆者根據Joanne Chiao(TrendFore),“Wafer Shortages Drives the General Growth of Foundry Capacity in 2022”,Memory Trend Summit 2022“的資料製作了此圖。(圖片出自:eetimes.jp)

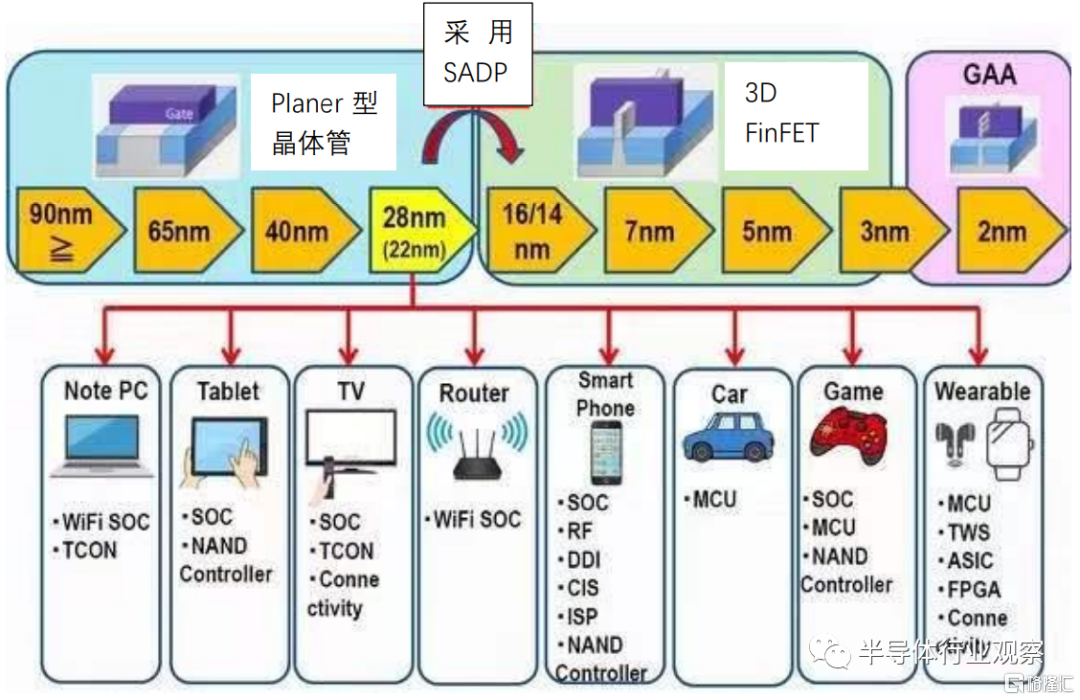

用於大部分電子設備的半導體集中在28納米的理由

28納米半導體有以下典型特點:

1.28納米技術節點為採用平面型(Planer)晶體管的最後一代。

2.不使用Self-Aligned Double Patterning(SADP,自對準雙模式,從FinFET開始運用SADP)。

3.原本採用IDM(Integrated Device Manufacturer)模式的瑞薩電子等企業從28納米代際開始交給Foundry代工。

從28/22納米到16/14納米,雖然性能得以提高,成本也上升了,存在着這一不可調和的矛盾。就蘋果的iPhone、High Performance Computing(高性能計算)方向而言,即使成本稍微上升,也會採用FinFET(採用了SADP),但是,汽車等其他大部分電子設備並不需要如此高的性能。28納米技術節點的性能已經足夠,甚至很多廠家更希望採用在成本上具有優勢的28納米。因此,就出現了下圖3的結果,大部分電子設備採用的半導體都集中在了28納米上。

圖3:半導體的技術節點和晶體管的結構(用於大部分電子設備的半導體都集中在28納米節點)。筆者根據Joanne Chiao( TrendFore),“Wafer Shortages Drives the General Growth of Foundry Capacity in 2022”,Memory Trend Summit 2022“製作了此圖。(圖片出自:eetimes.jp)

用於筆記本電腦Wi-Fi系統的LSI(System on Chip、SoC)、TCON(Timing Controller,時序控制器)。

平板電腦的SoC和NAND控制器。

電視機的SoC、TCON、起連接作用的半導體(Connnectivity)。

用於路由器Wi-Fi的的SoC.

用於智能手機的SoC(入門級)、通信半導體(RF,Radio Frequency,射頻),顯示屏驅動IC(Display Drive IC,DDI),CMOS圖像傳感器(CMOS Image Sensor,CIS)的邏輯半導體、用於人臉識別等的圖像信號處理器(Image Signal Processor,ISP)、NAND控制器。

用於汽車的MCU(Micro Controller Unit,一般稱為微控制器單元)。

遊戲機的SoC、MCU、NAND控制器。

可穿戴設備的MCU、用於無線耳機的True Wireless Stereo(TWS,真無線立體聲)、ASIC(用於特定方向的邏輯半導體)、FPGA(Field Programmable Gate Array,現場可編程邏輯門陣列)、用於連接的半導體(Connectivity)。

28納米(包括改良品22納米)半導體的用途不勝枚舉。以上這些28納米半導體的需求因新冠疫情而迅速擴大。而且,以上這些28納米半導體幾乎都由Foundry代工生產。

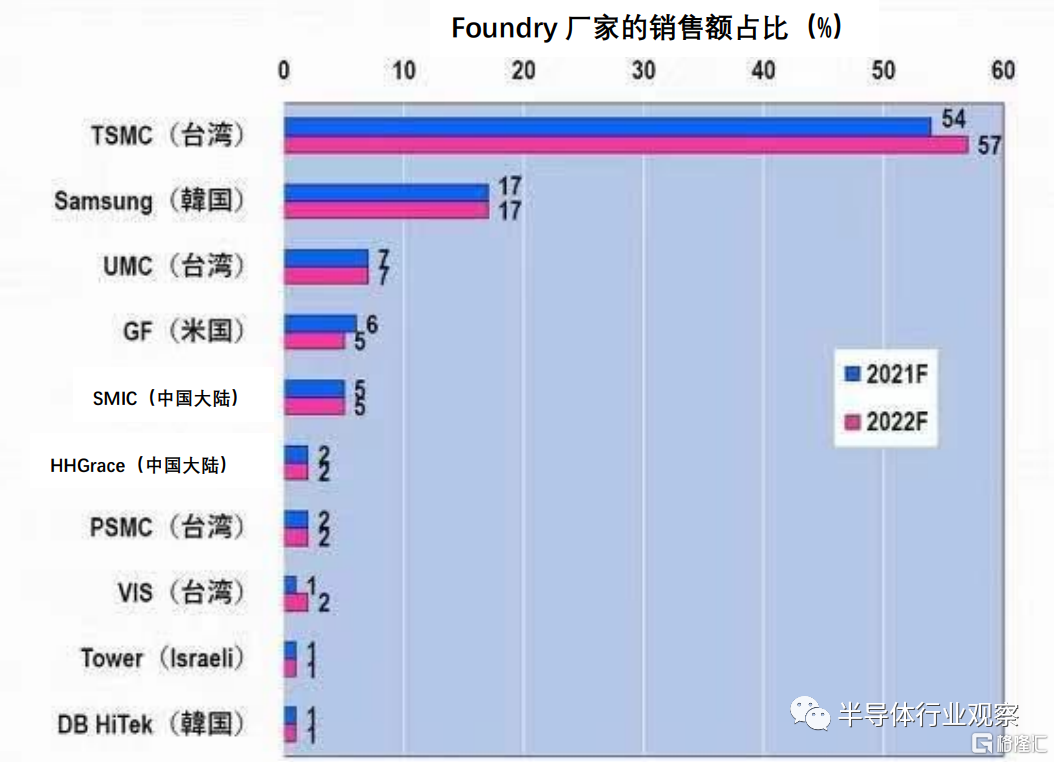

各家Foundry的銷售額佔比

下面我們來看看各家Foundry的2021年和2022年的銷售額預測佔比(下圖4)。作為TOP 1的TSMC預計,在2022年市佔率將會進一步提升,提升至57%。作為TOP 2的三星電子(17%)、作為TOP3的台灣UMC(7%)的市佔率幾乎沒有變化。TOP 4的GF(Global Foundries,格羅方德半導體)市佔率下滑了1%,下滑至5%,作為TOP5的中國大陸的SMIC(5%)的佔比也沒有變化。

圖4:對各家Foundry銷售額的預測(2021年和2022年)。筆者根據Joanne Chiao(TrendForce),“Wafer Shortages Drives the General Growth of Foundry Capacity in 2022”,Memory Trend Summit 2022“的資料製作了此圖。(圖片出自:eetimes.jp)

那麼,在以上Foundry廠家中,哪家可以生產28納米呢?TSMC於2011年開始量產28納米(下圖5)。次年(2012年),三星電子和UMC開始量產28納米。GF於2013年、SMIC於2015年,HH Grace(中國華虹宏力)於2018年分別開始量產28納米。

圖5:各家Foundry廠家的技術節點的進步。筆者根據Joanne Chiao(TrendForce),“Wafer Shortages Drives the General Growth of Foundry Capacity in 2022”,Memory Trend Summit 2022“的資料製作了此圖。(圖片出自:eetimes.jp)

此處我們需要注意的是三星電子的Foundry主要為其自家的“Galaxy”智能手機生產處理器,因此,微縮化不斷進步,已經終止生產傳統(Legacy)半導體。三星電子現在很有可能已經無法生產28納米的半導體。

如此一來,能生產出當下供給緊湊的28納米半導體的廠家僅有以下五家公司:TSMC、UMC、GF、SMIC、HH Grace。但是,如上圖4所示,TSMC的銷售額佔比為一半以上,穩居第一。因此,可以斷言,需求在全球範圍內暴增的28納米半導體訂單正向TSMC蜂擁而至。

“甜蜜節點”為28納米

至此,我們瞭解到,由於新冠疫情的蔓延,“新的生活方式”得以普及,筆記本電腦、遊戲機、可穿戴設備等各類電子設備爆發式增長。此外,以上這些電子設備中所使用的半導體的需求也急劇增長。因此,具有成本優勢、性能出色、平面型晶體管的最後一代產品一一28納米開始在全球範圍內出現供給不足。

總而言之,28納米半導體已經成為“甜蜜節點”(麥肯錫提出的16納米,由於是採用了SADP的FinFET,因此不會成為“甜蜜節點”)。此外,以上大部分的28納米產品都由TSMC代工生產,TSMC的28納米產能很可能已經遇到“瓶頸”。

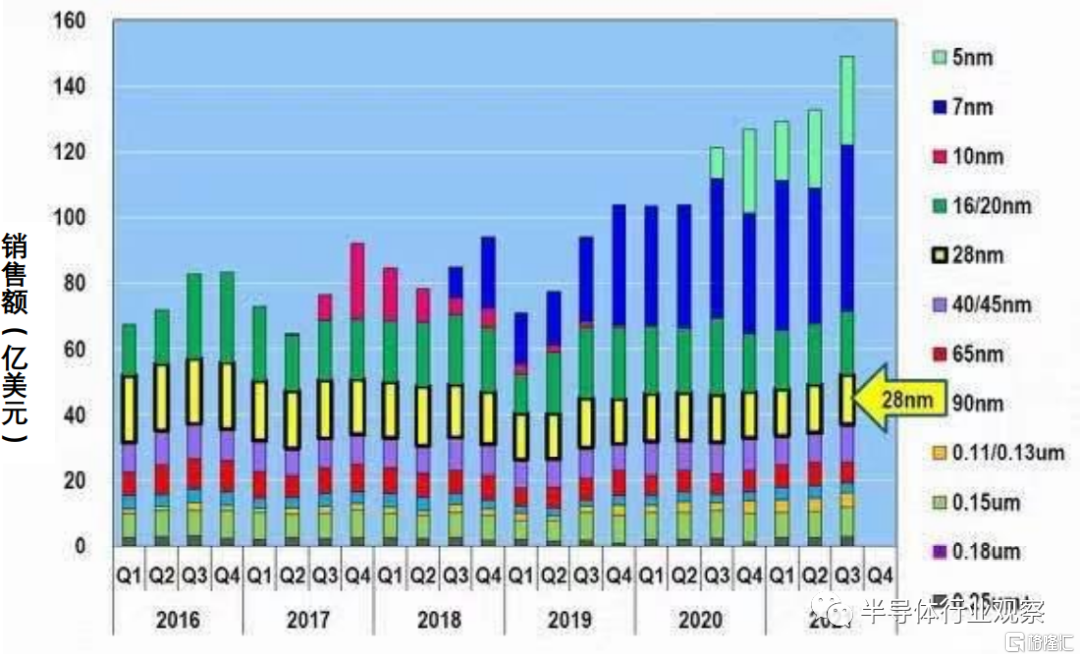

下圖6是TSMC的各技術節點的季度銷售額。UMC、GF、SMIC等工廠雖然處於滿負荷運營,但TSMC 的28納米產能依舊是全球最大的。因此全球28納米的訂單向TSMC紛至沓來。為了進一步擴大28納米的產能,只能新建工廠。但是,我們會在下文説明緣何TSMC沒有餘力去擴產。

圖6:TSMC的各技術節點的銷售額(一一2021年第三季度)。筆者根絕TSMC的Historical Operating Data製作了此圖。(圖片出自:eetimes.jp)

TSMC面臨的困境

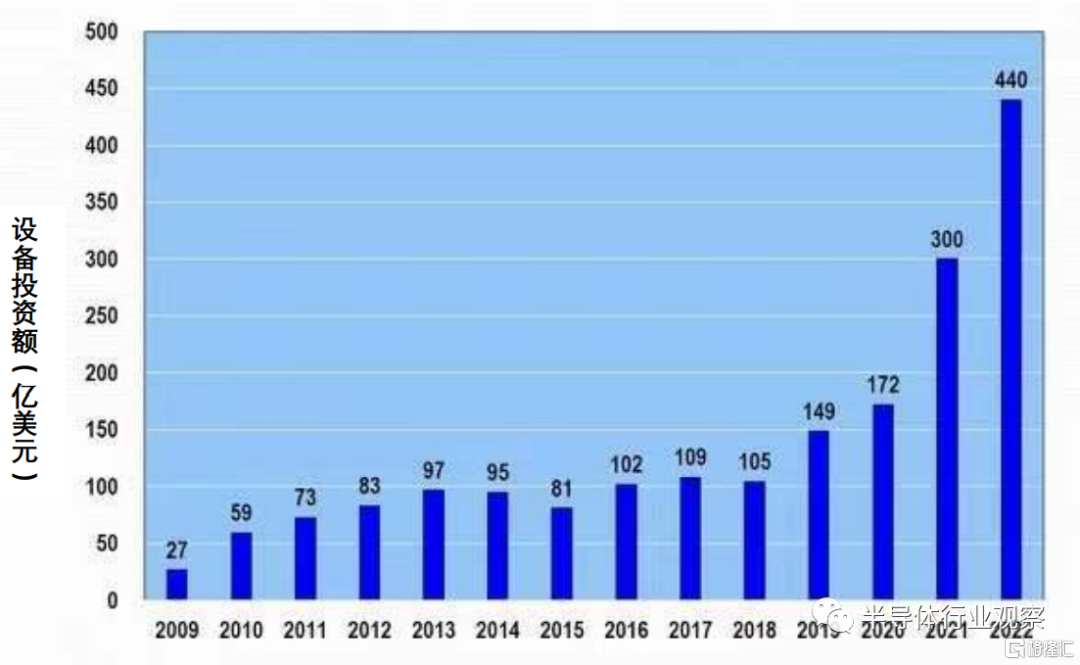

2021年TSMC投資了約300億美元(約人民幣1,950億元),今年(2022年)1月13日,TSMC 宣佈稱2022年將投資440 億美元(約人民幣2,860億元)(下圖7)。在2021年,TSMC曾披露稱要在三年內投資1,000億美元(約人民幣6,500億元),目前還有260億美元(約人民幣1,690億元)。

圖7:TSMC的設備投資額推移表(2009年至2022年)。筆者根據TSMC的IR 數據製作了此圖。(圖片出自:eetimes.jp)

TSMC自2022年下半期開始必須要量產3納米,2024年又需要量產2納米。在2024年以後,毫無疑問會再計劃量產1.4納米、1納米。很明顯,2023年的投資額不會止步於260億美元(約人民幣1,690億元),那麼TSMC的鉅額投資到底會是多少呢?

從TSMC的員工數來看,2020年新招了8,000名員工,達到5萬6,000名左右,2021年預計新招9000名員工,究竟能否完成以上新招呢?要説TSMC緣何進行如此鉅額的投資、新招如此多的員工,其原因在於尖端技術的微縮化發展和半導體的量產。

由上文可以看出,TSMC幾乎把所有的資源都集中在了最尖端的半導體的量產和研發方面,無論客户訂單如何紛至沓來,TSMC都沒有餘力去新建十年前的傳統型28納米工廠。

遠渡重洋、接受日本政府的邀請

由上分析可以看出,對TSMC而言,不僅尖端工藝的訂單源源不斷,傳統的28納米訂單也紛至沓來,可以説陷入了“困境”。

雖然TSMC需要專注於尖端技術節點的發展,但也不可忽視28納米工藝。理由如下:去年(2021年)1月25日,日本、美國、德國等各國政府經由台灣當局向TSMC提出了增加供給車載半導體的要求,如果放棄28納米,來自當局的壓力可想而知。

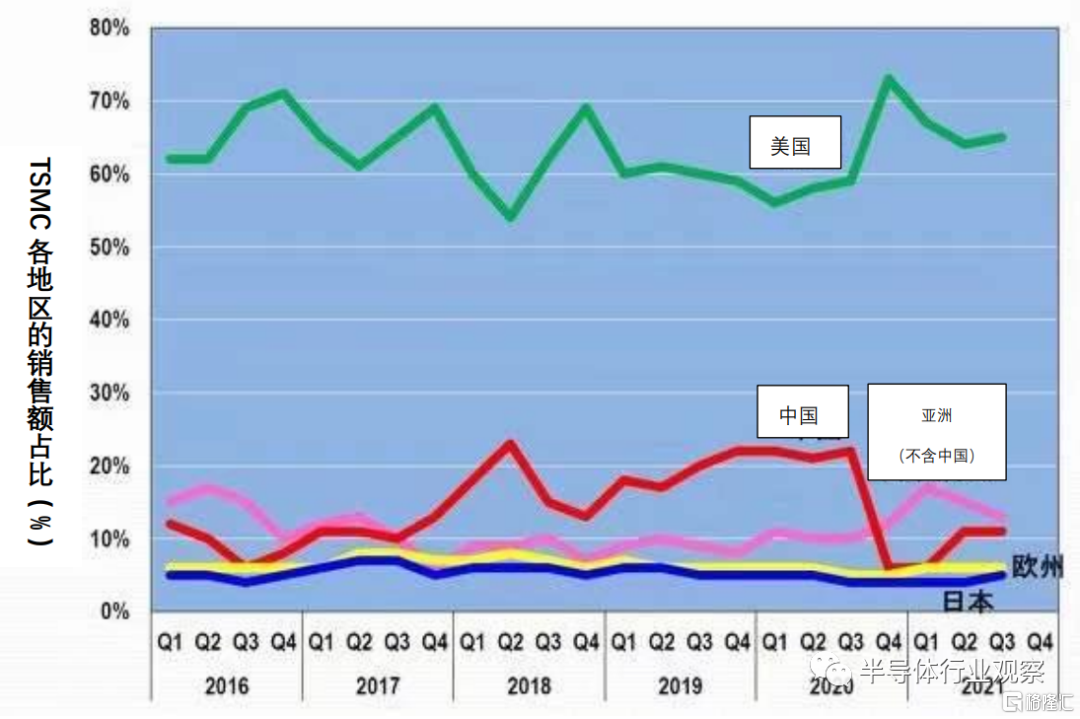

然而,日本政府和經濟產業省向TSMC發出了建廠的邀請。從TSMC的各地區的銷售額佔比來看,日本僅佔4%一一5%,因此TSMC沒有理由為了日本企業而建工廠(下圖8)。

圖8:TSMC的各地區的銷售額佔比(%)。筆者根據TSMC的歷史公開數據製作了此圖。(圖片出自:eetimes.jp)

據日本經濟產業省透露,就28納米一一22納米的、月產能將達到4.5萬顆的新工廠而言,已經在索尼熊本工廠旁邊準備好了場地、也會準備相應的基礎設施、同時補助50%的建設費用和設備費用(4,000億一一5,000億日元,約人民幣220億元一275億元)。而且日本政府的支援會持續數年,此外,索尼和電裝都會進行支援。

此外,日本政府、日本經濟產業省、其他分析師甚至對TSMC表示感謝:“為了復興日本半導體,擁有全球最先進技術的TSMC來日建廠”。對TSMC而言,這正是他們所切望的。對於TSMC的領導層而言,這真是求之不得的邀請!

請不要為了盈利企業,而隨意浪費納税人的税金!

TSMC既不是志願者、也不是慈善單位。是名副其實的以盈利為目的的單位。其業務的所有目的都是為了盈利。TSMC在日本熊本縣建設月產能為4.5萬顆的工廠,然後大批量生產全球範圍內供給不足的28納米一一22納米半導體,再銷往全球。最終其利潤都湧入TSMC“懷中”。

作為個體經營者的筆者,今年依舊沒有少納税,但是筆者不希望政府把税金用給TSMC這樣的利益團體。如果TSMC 要在熊本縣建廠,可以自行投資;如果索尼、電裝願意協助,也請自便!

對2050年之前的全球半導體市場進行預測~第三回~

如果本篇文章就此結束的話,似乎有點“後勁不足”。因此,筆者想再次對2050年之前的全球半導體市場做出預測(雖然2021年已經做過預測)。

據WSTS(世界半導體貿易統計組織)統計,2022年全球半導體市場規模將超6,000億美元(約人民幣39,000億元)。筆者看到6,000億美元這一整數數字,就馬上想對2050年之前的市場進行預測。

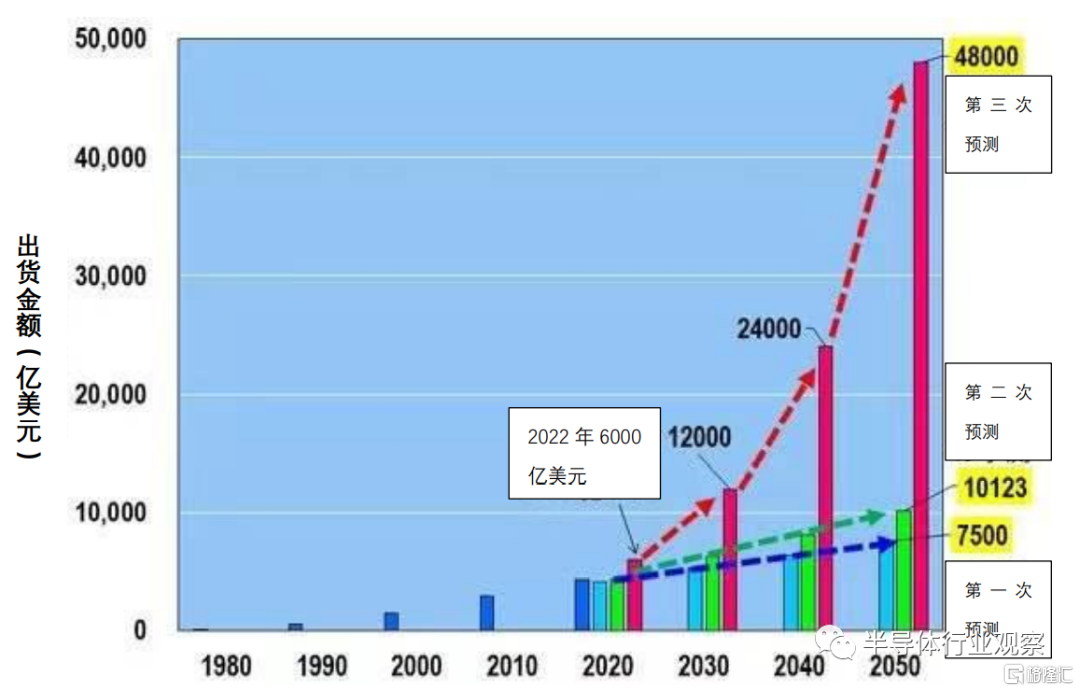

筆者已經對2050年之前的全球半導體市場預測過兩次。第一次預測是在2011年,當時全球半導體市場規模為3,000億美元(約人民幣19,500億元),當時,筆者計算了在發達國家、發展中國家,每人平均一年消費多少半導體,並使用了2050年的全球預測人口數量(發達國家和發展中國家),最後預測出2050年全球半導體市場規模將會達到7,500億美元(約人民幣48,750億元)。

筆者把以上預測值發給了半導體行業雜誌一一《電子Journal》(已於2015年停刊),但被指責為“全球市場絕對不會發展到那麼大”!幾乎沒有人認可筆者的觀點。但是,從2022年的6,000億美元的預測值來看,無論是筆者的預測值,還是那些批判筆者的人,似乎都低估了全球半導體市場。

筆者的第二次預測是在2021年1月份,當時筆者基於以下因素:半導體出貨數量每年增長310億個、半導體出貨數量每十年增長1.3倍、半導體的平均價格為0.46美元(以上出自WSTS),預測到2050年全球半導體市場將會達到1兆123億美元(約人民幣65,800億元)。於是筆者將文章投稿給了EE Times Japan。但是,EE Times Japan認為“全球市場不會如此增長”!不過,如果2022年的全球規模超過6,000億美元的話,以上預測值絕對是保守的。

十年兩倍的定律

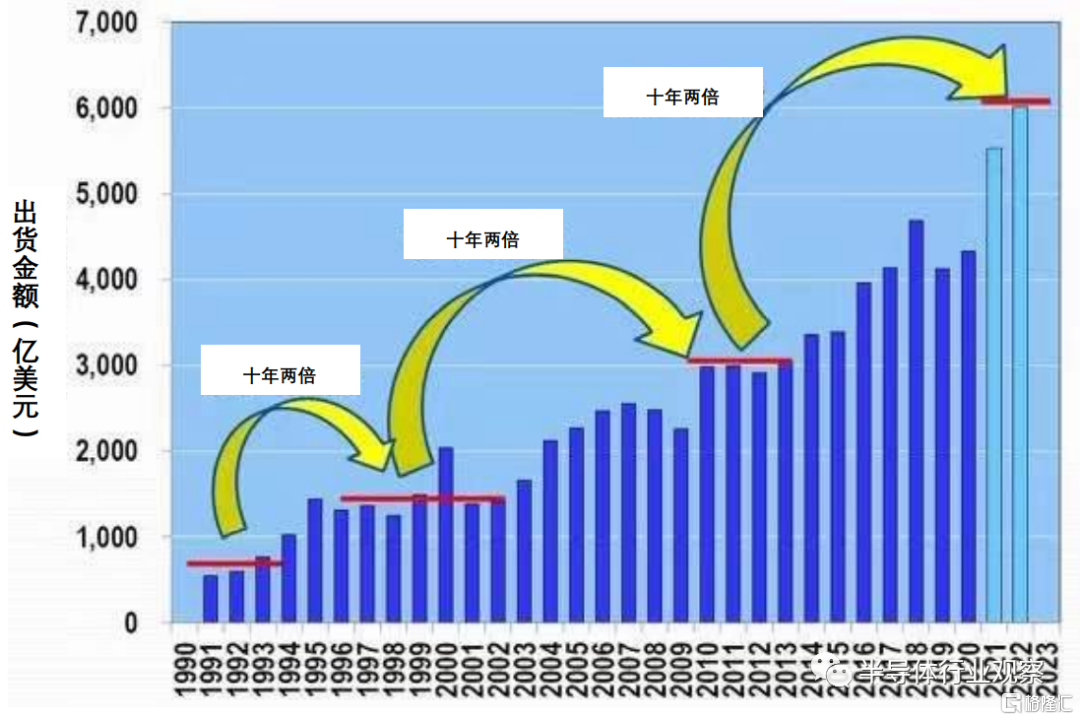

下面筆者做出第三次預測。接下來,我們看看1991年一一2022年期間的全球半導體市場推移表,1991年一一1993年的市場規模僅為600一一700億美元(約人民幣3,900億元一一4,550億元),1995年一一2002年增至兩倍,為1,500億美元(約人民幣9,750億元)。在十年後的2010年一一2013年,又增至兩倍,為3,000億美元(約19,500億元)。在十年後的2022年,應該會增長至兩倍,為6,000億美元。(下圖9)

圖9:可以看出,全球半導體市場每十年增長兩倍。筆者根據WSTS的數據製作了此圖。(圖片出自:eetimes.jp)

可以説,全球半導體市場“每十年增長兩倍”。按照這種趨勢,可以很容易地預測出2050年全球半導體市場的規模。下圖10即為預測結果。全球半導體市場“每十年增長兩倍”,在2050年前後將會達到4兆8,000億美元(約人民幣312,000億元)。這是2022年(6,000億美元規模)的8倍。

圖9:2050年的全球半導體市場預測(修正版)。筆者根據WSTS的數據製作了此圖。(圖片出自:eetimes.jp)

諸位讀者如何看以上市場預測?如果筆者在去年(2021年)公佈此預測結構,可能沒有任何人會相信。但是,我們已經步入TSMC一年投資440億美元的時代,因此以上預測很有可能會成為現實。

此外,即使到了2050年,完全不使用SADP的、僅用平面型晶體管形成集成電路的28納米制程依舊會是“甜蜜節點”。

More Content