本文來自:宇觀策略 ,作者:張宇生 劉芳

要點

港股通概覽和規則概述

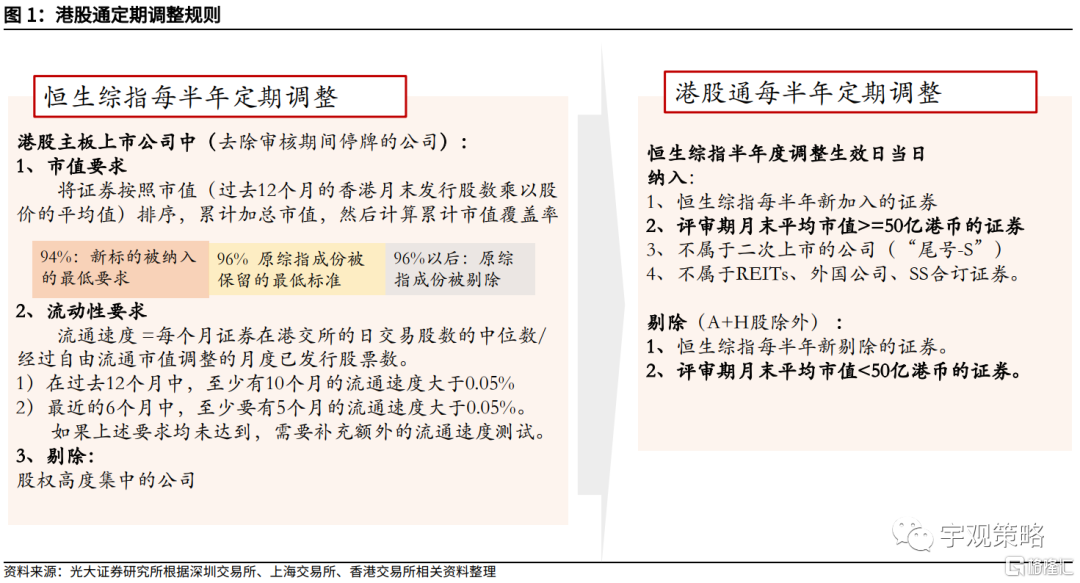

港股通名單定期進行調整。根據規則,除了需要對被實施風險警示、退市整理和暫停交易的A+H股中的H股進行臨時調整外,港股通主要隨着恆生綜合大型、中型和小型股指數的成分股調整而調整,因此我們需要研究恆生綜合指數的調整規則來預測港股通的變化。

3月份潛在的港股通納入名單

經過我們篩選,測算出港股通今年3月潛在的納入名單為:微創機器人-B、醫思健康、固生堂、雍禾醫療、鼎豐集團控股、中國地利、力勁科技、雲音樂、保利協鑫能源、聯合能源集團、綠城管理控股、榮暉國際、環球新材國際、三葉草生物-B、康諾亞-B、永泰生物-B、百富環球、安能物流、東方海外國際、火巖控股、中國有色礦業、金陽新能源和泉峯控股。另外同股不同權的公司預計納入時間會有不同。我們預計理想汽車-W於3月10日前後、小鵬汽車-W於2月7日前後、商湯-W於7月28日前後被納入港股通。

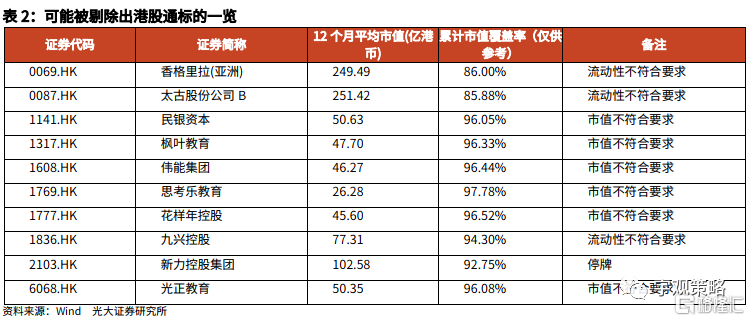

2022年3月潛在的港股通剔除名單

港股通3月可能的剔除名單:香格里拉(亞洲)、太古股份公司B、民銀資本、楓葉教育、偉能集團、思考樂教育、花樣年控股、九興控股、新力控股集團、光正教育。

歷史上相關標的納入港股通後表現如何?

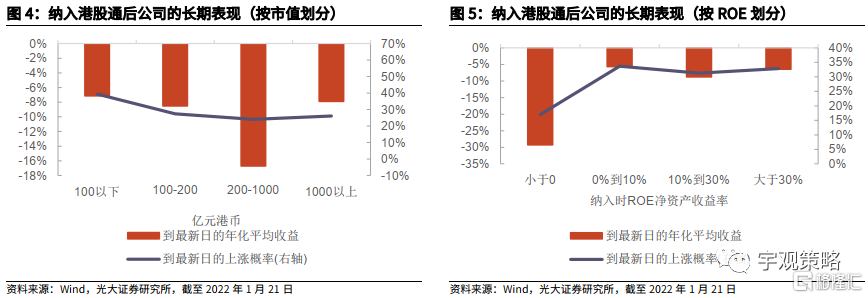

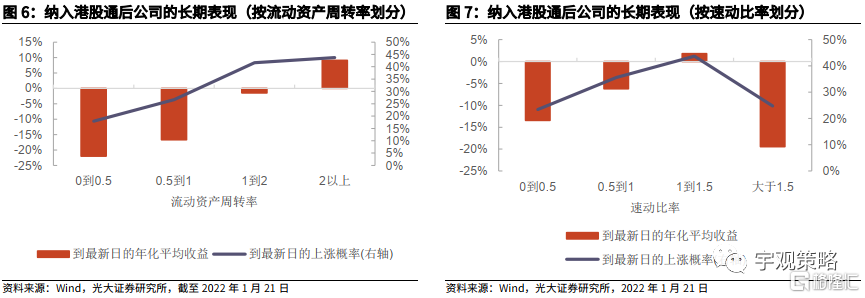

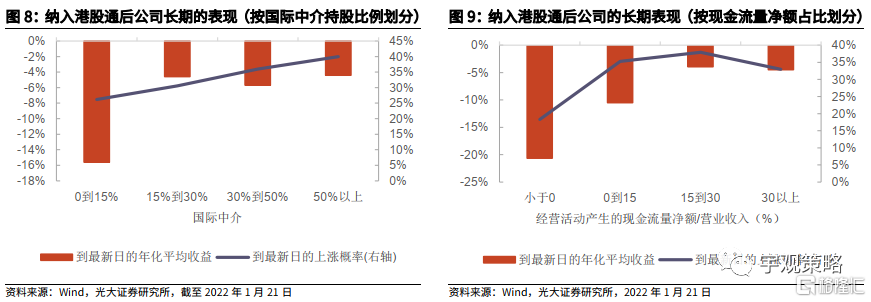

納入港股通後,公司長期的表現與市值規模相關性並不高。從財務指標如ROE等來看,在被納入港股通時,企業盈利能力和未來表現大概率掛鈎。其中ROE大於30%的公司表現較好。運營能力較強的公司表現較突出,流動資產週轉率越高的企業表現越好,同時獲得超額收益的概率也越高。在一定範圍內(0-1.5),公司速動比率越高,其區間平均收益率越高,但當速動比率超出某一數值時,收益率將會下降。外資持股比例較高的公司及經營性現金流量淨額佔營業收入比重較高的公司,長期表現較佳且獲得超額收益的概率也越高。

港股觸底企穩,把握“春季躁動”

穩增長政策的逐步發力、貨幣政策的持續寬鬆及反壟斷制度的完善,帶動近期港股風險偏好改善,“春季躁動”大概率已經開啟。國常會對擴大有效投資表態更積極、要求更緊迫。考慮到當前經濟穩增長的緊迫性加強,預計上半年財政發力將更為明顯,這將繼續推動社融回暖,助力穩增長。另一方面受益於近期央行降息疊加住建部釋放出的利好,地產產業鏈行情近期大幅回暖。此外,國家發展改革委等部委聯合印發《關於推動平台經濟規範健康持續發展的若干意見》,建立健全規則制度,優化平台經濟發展環境。當前反壟斷政策密集期已過,未來隨着市場情緒回升,互聯網領域的修復性反彈或將持續。因此近期港股風險偏好持續改善,當前“春季躁動”行情大概率已開啟。

行業配置方面建議關注:1)反壟斷政策密集期已過,估值有望修復的互聯網行業。2)受益於國內基建投資預期升温,景氣度邊際改善的機械和建築行業。

正文

1、港股通概覽和規則概述

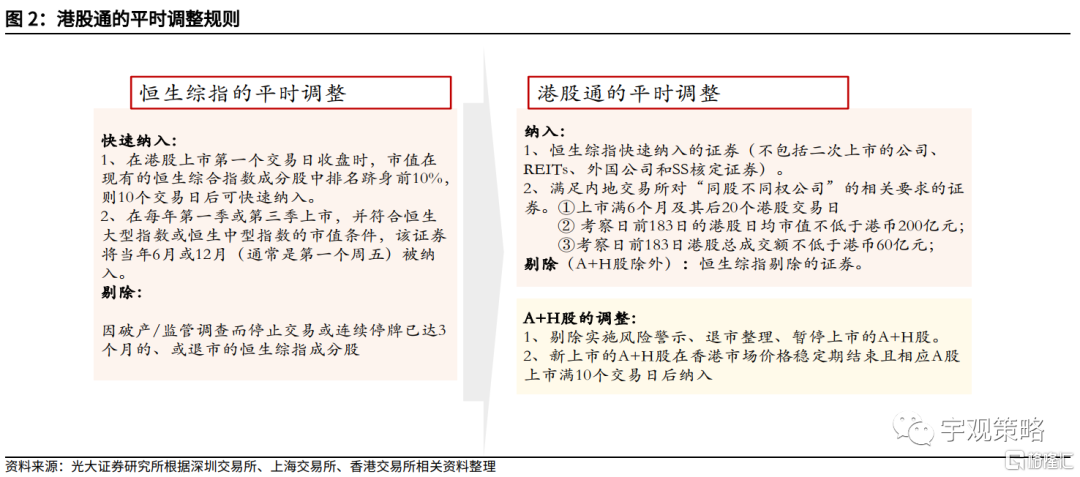

由於深港通名單一般為實時調整,而滬港通通常按月調整,因此,調整的時間差可能造成滬港通和深港通在除恆生小市值股以外的證券上具有暫時差別。

港股通名單的構成是恆生綜指大型及中型股、成分股調整日期前12個月平均流通市值超過50億港元的小型股 、非ST的含A股的H股、以及滿足要求的同股不同權W股。其中需要剔除REITs、外國公司、SS合訂證券和二次上市的證券。除了需要對被實施風險警示、退市整理和暫停交易的A+H股中的H股進行臨時調整外,港股通主要隨着恆生綜合大型、中型和小型股指數的成分股調整而調整,因此我們需要研究恆生綜合指數的調整規則。

2、2022年3月潛在的港股通納入名單及部分同股不同權公司的納入時間預測

我們通過以下步驟來篩選港股通的潛在納入名單:

1、確定恆生綜指選取範圍,即剔除投資型公司後當前所有的港股主板上市公司。

2、篩選出恆生綜指選擇範圍中累計市值覆蓋率在前94%之中的證券。

3、剔除掉已在現有港股通名單的證券。

4、參考證券與期貨監管委員會網站,剔除掉股權過於集中的證券。

5、剔除掉外國公司、SS合訂證券和REITs。

6、篩選出流動性符合要求的證券:由於缺少港交所的自由流通市值因子,此處選擇wind月平均換手率(基於自由流通股本)作為替代指標,若無數據則以月平均換手率(基於已發行股本)作為替代指標。

經過上述步驟,我們篩選出港股通3月潛在的納入名單為:微創機器人-B、醫思健康、固生堂、雍禾醫療、鼎豐集團控股、中國地利、力勁科技、雲音樂、保利協鑫能源、聯合能源集團、綠城管理控股、榮暉國際、環球新材國際、三葉草生物-B、康諾亞-B、永泰生物-B、百富環球、安能物流、東方海外國際、火巖控股、中國有色礦業、金陽新能源和泉峯控股。另外同股不同權的公司預計納入時間會有不同。我們預計理想汽車-W於3月10日前後、小鵬汽車-W於2月7日前後、商湯-W於7月28日前後被納入港股通。

3、2022年3月潛在的港股通剔除名單

我們通過以下步驟來篩選港股通剔除名單,在原有港股通的名單中:

1、不滿足流動性要求:篩選出不滿足流動性測試的證券,由於缺少港交所的自由流通市值因子,此處選擇wind月平均換手率(基於自由流通股本)作為替代指標,若無數據則以月平均換手率(基於已發行股本)作為替代指標。

2、不滿足市值要求:深股通需要把不滿足市值要求的恆生綜合小型股指數的成分股調出。因此將市值未達到50億港元或當前恆生綜合指數中累計市值覆蓋率在96%以後的標的剔除。值得注意的是,此處市值指的是採用恆生公司計算方法計算的市值,即每月月底的發行股數乘以股價。

3、在不符合要求的證券名單中刪除含A股的H股。

最終得出港股通3月可能的剔除名單包括:香格里拉(亞洲)、太古股份公司B、民銀資本、楓葉教育、偉能集團、思考樂教育、花樣年控股、九興控股、新力控股集團、光正教育。

4、納入港股通後的相關標的表現如何?

納入港股通後哪類公司表現更好?本文嘗試從市值規模、ROE、流動資產週轉率、償債能力及中介持股比例五個角度着手分析。

納入港股通後,公司長期的表現與市值規模相關性並不高。若以納入時點為觀察窗口,大市值、中市值和小市值公司在納入後的表現並沒有明顯規律。市值大的公司納入後不一定表現得更好。這主要由於2021年反壟斷政策以及恆大危機下,部分大市值公司市值縮水嚴重,拖累了大市值公司的整體收益水平。

從財務指標如ROE等來看,在被納入港股通時,企業盈利能力和未來表現大概率掛鈎。通常ROE為負值時,顯示公司運用資產獲利的能力較差。從數據來看,淨資產收益率為負的公司納入港股通後表現不佳,自公司納入港股通至2022年1月21日的平均跌幅超30%。同時,ROE大於30%的公司表現較好,獲得超額收益的概率為32.81%。

從資金週轉率來看,運營能力較強的公司長期表現較為突出。將流動資產週轉率作為衡量企業運營能力的指標,在納入港股通時,流動資產週轉率越高的企業表現越好,同時獲得超額收益的概率也越高。流動資產週轉率為負值的企業表現最差,自公司納入港股通到2022年1月21日的區間平均跌幅超20%。而流動資產週轉率在2以上的企業區間平均收益最高,且獲得超額收益率的概率為43.75%。因為資產週轉率反映企業現有資產利用效率,因此運營能力越強,公司獲得超額收益的概率越大。

從償債能力來看,公司速動比率在0-1.5之間的平均收益率最高。速動比率在1-1.5區間時,平均收益率最高,同時獲得超額收益的概率為45%。但當速動比率超出1.5時,自納入到最新交易日的平均收益率轉為負值,且獲得超額收益的概率同樣也會降低。

外資持股比例較高的公司在納入港股通後整體表現更好。納入港股通時,中資中介以及香港本地中介機構的持股佔比與公司股價的長期表現並無明顯相關性,但是國際中介的持股比例與公司股價的長期表現卻具有顯著的正相關性。國際中介持股佔比在0~15%區間的公司表現不佳,而佔比在50%以上的公司表現最佳。並且國際中介持股佔比較高的公司相比國際中介持股佔比較低的公司有更高的上漲概率。

通過經營活動獲取現金能力越強的公司在納入港股通後整體表現更好。納入港股通時,經營活動產生的現金流量淨額佔營業收入的比重越高,説明該公司通過營業活動獲取現金的能力越強,營業收入轉化為現金的能力越強。該類公司相比於現金流量淨額為負值的公司長期表現更好,也具有更高的上漲概率。

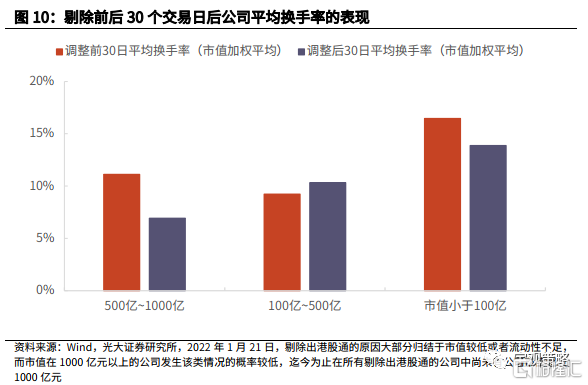

當原有的港股通公司被剔除出港股通時,大市值及小市值公司受到的流動性負面影響較大。通過比較調整前後30日內的平均換手率可以發現,市值大於500億以及市值小於100億的公司在被剔除出港股通之後,市值加權平均換手率均有所下降,顯示出港股通對公司股票的流動性影響較為顯著。而市值位於100-500億區間的公司平均換手率反而有所抬升,但幅度不大。

5、港股觸底企穩,把握“春季躁動”

國內經濟實現初步觸底,政策正在穩步發力。21年12月製造業PMI為50.3%,較前值50.1%進一步提升。製造業繼續擴張,經濟動能逐步企穩回升。21年12月社融新增2.37萬億元,同比多增6508億元,存量同比增速繼續提升至10.3%。向前看,國常會對擴大有效投資表態更積極、要求更緊迫。考慮到當前“穩增長”的緊迫性加強,財政支出發力靠前、提前下達專項債額度並加快發行,預計上半年財政發力將更為明顯,這將繼續推動社融回暖,助力穩增長。

寬鬆的貨幣政策帶動地產風險偏好大幅改善。目前貨幣政策寬鬆態勢已經十分明顯。21年末到22年初,央行已經連續推行降準與降息等寬鬆政策,並且在政策表述上也進一步寬鬆。央行本輪降息將5年期LPR下調5BP,5年期LPR與房貸利率聯繫緊密, 5年期LPR的下調一定程度上刺激居民的購房需求。1月20日,住建部召開會議部署2022年工作,對於房地產行業新增了“充分釋放居民住房需求潛力”的表述。受益於近期央行降息疊加住建部會議釋放出的利好消息,前期拖累港股大盤走勢的金融地產板塊近期迎來大幅回暖。

政策出台推動平台經濟規範健康發展,市場情緒持續修復。1月19日,國家發展改革委等部門聯合印發《關於推動平台經濟規範健康持續發展的若干意見》,從構築國家競爭新優勢的戰略高度出發,建立健全規則制度,優化平台經濟發展環境。2021年下半年以來,互聯網領域反壟斷相關的框架性法律文件業已落地,即便後續互聯網板塊因細分領域監管政策的修補完善而面臨一定的波動,但相對而言,政策密集期已過。未來隨着市場情緒的回升,互聯網領域的修復性反彈或將持續。

港股“春季躁動”大概率已經開啟,把握“春季躁動”期間的收益率對投資者至關重要。在此背景下,港股市場的風險偏好得到改善,當前大概率已開啟“春季躁動”。從歷史經驗來看,在恆指收跌的多數年份,“春季躁動”都能錄得較好的漲幅。因此把握好 “春季躁動”期間的收益率大概率能領跑全年。

行業配置方面建議關注:1)反壟斷政策密集期已過,估值有望修復的互聯網行業。2)受益於國內基建投資預期升温,景氣度邊際改善的機械和建築行業。

More Content