本文來自格隆匯專欄:中金研究, 作者:曾靖珂 羅欣雨等

2021年1月13日我們發佈報吿《跨境電商帶動品牌出海,跨境物流步入規模化成長》及相關標的華貿物流的首次覆蓋報吿。時隔一年,跨境電商物流行業經歷了亞馬遜封號風波、歐洲税改影響、空海運價新高衝擊。本篇報吿結合對行業過去一年的覆盤,展望後疫情時代下的行業趨勢和投資看點。我們重申看好跨境電商物流行業,我們預計到2025年跨境電商B2C出口交易額有望達5.26萬億元,對應的物流規模達9,521億元。

摘要

後疫情時代的跨境電商發展趨勢:短期看,疫情透支海外耐用品消費需求,我們認為短期增速將回落;亞馬遜封號事件規範跨境電商賣家,獨立站將快速增長;歐洲税改和高運價將對跨境電商造成短期經營壓力。長期看,疫情加速網購習慣養成,跨境電商仍有滲透空間;平台格局多元化,拓寬品牌出海渠道;物流效率提升打開跨境電商品類限制。相較傳統貿易,中國品牌商價值量在跨境電商價值鏈上有近8%的提升空間,競爭力有望增強。

跨境電商加快中國跨境物流升級:1)價值分配:跨境電商賣家選擇物流商,讓中國物流商有機會掌握貨源、對接直客,話語權有望持續提升。2)能力建設:疫情期間海外倉投資火熱,補足直郵在特定場景的履約難點,完善了我國物流商在海外尾程的資源佈局,海外倉未來發展將從粗放擴張走向精細整合。3)行業格局:跨境物流不僅影響客户體驗,更影響生產供應鏈,且不同市場和國家的C端需求都有差異,因此賣家對物流的選擇更注重服務和能力,行業呈現差異化競爭,“價格戰”有限。

打通前後端、推出全鏈路產品的物流商能穿越運價波動、實現長期增長:2021年空海運價持續走高,是疫情反覆、供應鏈擾動等因素共同作用的結果;顯著受益高運價的主要是運力方。我們認為,跨境電商物流的投資看點在於品牌出海和物流升級,專注於全鏈路卡位佈局、打造一體化產品、獲取優質直客的跨境物流企業,有望成長為全球跨境物流龍頭。

風險

中美貿易摩擦加劇,新冠疫情持續衝擊,國際運輸鏈擾動。

正文

第一問:新冠疫情對中國跨境電商產生了哪些影響?

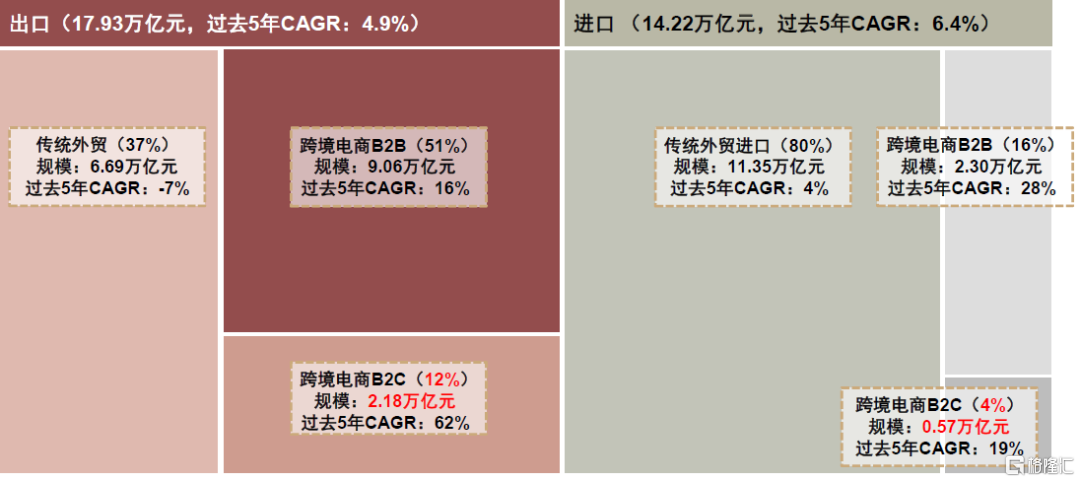

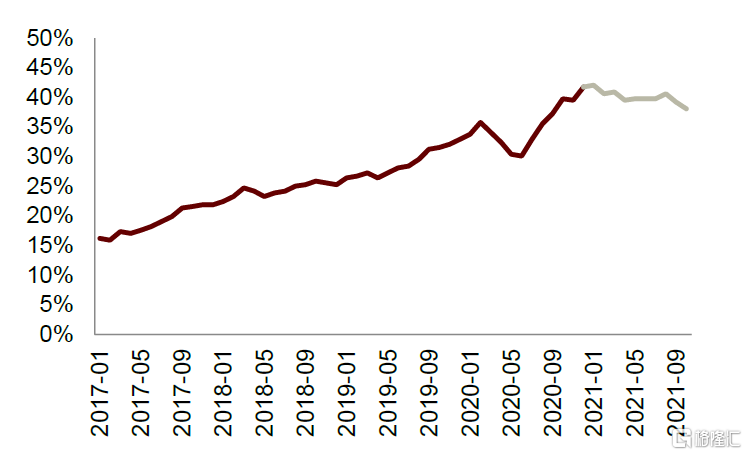

直觀上看,疫情期間跨境電商增長加速,2020年出口B2C滲透率提至12.2%。正如我們在《跨境電商帶動品牌出海,跨境物流步入規模化成長》中闡述的,疫情加速了全球零售線上化趨勢,疊加中國出口增勢強勁,2020年中國跨境電商B2C出口規模達2.18萬億元,線上滲透率12.2%,較2019年提升3.1ppt;剔除難以線上化的品類計算的滲透率達20%,同比提升4.4ppt,較國內電商滲透率低5.1ppt。2021年以來,跨境電商繼續保持快速增長,據海關總署數據,1H21中國跨境電商進出口同比增長28.6%,其中出口同比增長44.1%。實際上,中國跨境電商B2C出口在疫情前的2015-2019年已經達到了68%的複合增速。

圖表:2020年我國進出口貿易規模結構

資料來源:易觀分析,海關總署,中金公司研究部

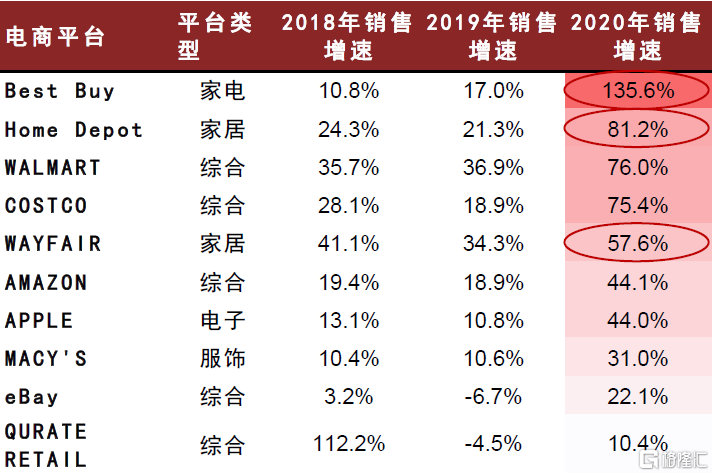

品類更豐富:疫情衝擊居民消費偏好,大件電商快速增長。疫情催生海外“宅經濟”,消費者更關注居家辦公、室內健身、廚房家電相關消費,大件商品網購數量快速增長;利率下行、財政補貼,以及疫情下的額外居住空間需求帶動美國房地產高景氣,進一步拉動家居、電器等耐用消費品網購增長。據Euromonitor數據,2020年全球家居用品市場電商渠道銷售佔比從11.5%迅速提升至17.7%;從美國電商平台2021年銷售額增速看,家居電商Best Buy、Home Depot及WAYFAIR等平台的銷售增速大幅提升。

平台多元化:獨立站和新興市場平台下載量激增。據Sensor Tower數據,不同於以往亞馬遜獨居榜首,2020-2021Q3東南亞電商平台Shopee躍居全球下載量排名第一,其他新興平台Flipkart、Meesho下載量亦明顯上升。獨立站表現同樣亮眼:Shein憑藉巴西市場帶來的增量,下載量排名從2019年的第9上升至2021年的第3。東南亞和拉美新興市場的迅速增長,以及相應平台呈現的多元化趨勢,為跨境電商帶來更廣的發展空間和更寬的交易渠道。

中國品牌出海:疫情凸顯中國製造力,出海品類拓寬。新冠疫情對海外就業和居民收入都造成負面影響,消費者對產品價格更加敏感,物美價廉的中國製造更受青睞。另一方面,“宅經濟”為中國出海品類拓寬帶來了契機,過去我國跨境電商出口以低價值小商品為主,而2020年傢俱家居在跨境電商商家中的佔比提升到了49%。

圖表:全球家居用品市場電商渠道銷售佔比迅速提升

資料來源:Euromonitor,中金公司研究部

圖表:2020年美國家居類電商平台銷售增速較快

資料來源:eMarketer,《2021中國跨境電商物流行業藍皮書》,中金公司研究部

圖表:全球下載量領先的電商應用(2019-2021Q3)(App Store和Google Play商店)

資料來源:Sensor Tower,中金公司研究部 注:Google Play商店在中國大陸不可用,因此大陸只包含App Store數據,其他國家/地區則包含兩個應用商店的數據

第二問:後疫情時代下的跨境電商B2C出口趨勢?

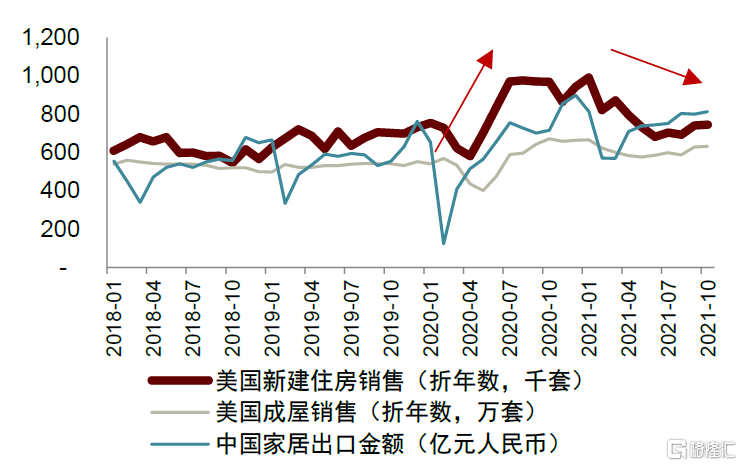

疫情透支耐用品消費需求,相應品類的跨境電商出口增速出現回調。傢俱家電等耐用消費品出口和海外地產週期聯繫緊密(參考《此輪美國地產週期還有多少空間?》)。疫情推動的美國房地產市場高漲不具備可持續性,2021年以來的美國房地產行情已經有所反映。我們認為,伴隨海外疫情得到控制以及相關消費需求回落,耐用消費品的跨境電商出口將迎來降速,這或將對海外倉產生一定影響。

圖表:2020年美國旺盛的房地產市場需求帶動中國傢俱出口增長

資料來源:萬得資訊,中金公司研究部

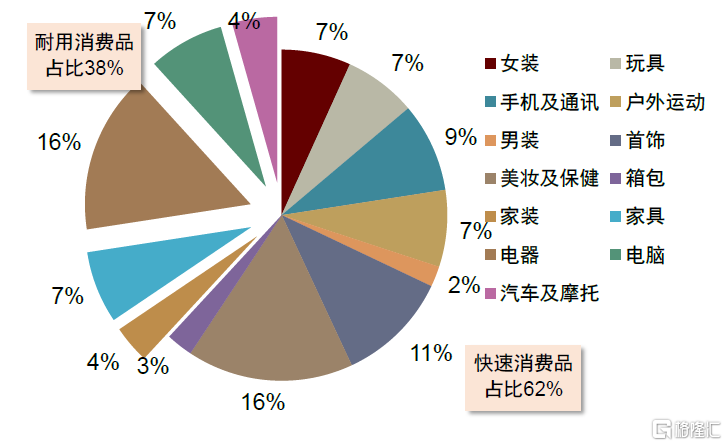

圖表:速賣通品類仍以快速消費品為主(2020年)

資料來源:速賣通官網,中金公司研究部

跨境電商品牌出海的長期邏輯並未改變,中國品牌實力已較疫情前顯著增強。電商對傳統貿易最直接的衝擊在於打通渠道,擴展消費者的選擇束,打開生產者的客户面。頭部大賣家的品牌影響力和融資造血能力顯著增強,尾部中小賣家不斷湧入各類平台。2020年以來,安克創新、賽維時代、致歐科技、子不語4家跨境電商品牌商或製造商已成功IPO或提交IPO材料;據網經社數據,2020年跨境電商行業融資事件達33起,融資金額達70.9億元。據Questmobile數據,截至2021年11月,速賣通App已有16.1萬活躍賣家,數量是2019年同期的1.6倍。

從基礎設施角度看,物流效率提升、平台多元化都在推動行業快速發展。中國過去跨境電商出口以小件低價值快消品為主,部分原因是跨境渠道不成熟、供應鏈及售後服務不完善。近年來中國海外倉規模快速增長,物流商加速全鏈路佈局,履約能力提升,為中國賣家拓寬出海品類鋪平道路。平台方面,東南亞等新興市場電商滲透率快速提升,相關電商平台迅速崛起;賣家獨立營銷能力不斷增強,逐漸轉型運營獨立站,減少對頭部平台的依賴。

我們預計未來5年跨境電商零售出口交易額CAGR有望達19%,2025年有望達5.26萬億元。跨境電商滲透率仍有提升空間,但考慮到疫情透支海外耐用品消費需求,以及全球貿易格局的不確定性,我們在2021年1月13日發佈報吿《跨境電商帶動品牌出海,跨境物流步入規模化成長》基礎上調整對跨境電商零售出口增速的測算。我們預計未來5年跨境電商B2C出口交易額CAGR有望達19%,2025年有望達5.26萬億元,線上滲透率達20%。類似國內順豐及三通一達等物流企業受益於國內電商發展,跨境電商有望孵化一批跨境物流龍頭企業。

圖表:跨境電商零售出口規模、滲透率及與國內網購的對比

資料來源:網經社,易觀分析,公司公吿,國家統計局,中金公司研究部

第三問:跨境電商加價結構?歐洲税改影響幾何?

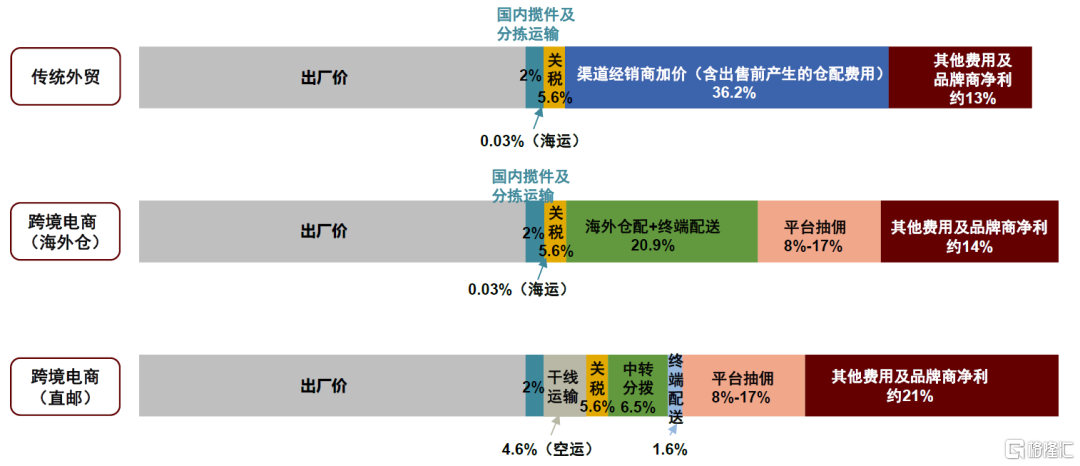

相較傳統外貿,中國品牌商價值量在跨境電商價值鏈上有近8%的提升空間。事實上,就相同商品的最終售價,跨境電商和傳統貿易的差異不大,但是由於渠道模式的不同,價值分配結構差異較大。我們通過對比、測算跨境電商與傳統外貿模式的加價結構發現,傳統貿易模式下,經銷商的價值佔比約為36%,在跨境電商直郵模式下,平台佣金費率約為8%-17%,遠低於傳統經銷商加價率。跨境電商的物流費用率更高,但平台+物流環節的價值佔比仍然低於傳統貿易的經銷商,也就是説跨境電商直郵模式下,品牌商能夠多獲取7%-8%的價值,這些利潤在傳統模式下被經銷商獲取。

圖表:傳統外貿模式(B2B)與跨境電商出口模式(B2C)價值鏈對比(以發至美國的貨物為例)

資料來源:商務部,中國海關,美國海關,公司官網,中金公司研究部 注:圖內數據為中金公司研究部測算值

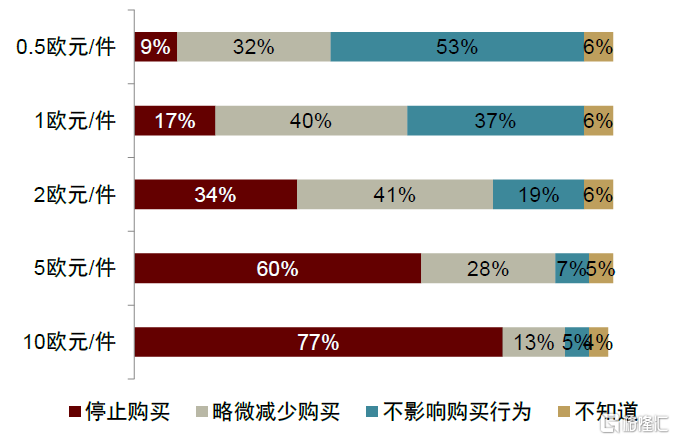

各國税務監管日趨規範,跨境電商的海外競爭力將回歸品牌和產品本身。歐洲對跨境電商監管日趨增強,税務規範已成趨勢。英國已經脱歐並率先實施新税法;歐盟也自2021年7月起調整對進口至其境內貨物的增值税徵收法規。在此次税改前,歐盟對22歐元以下的進口貨物免徵增值税,歐盟各國該等税率均在20%左右,中國跨境電商商品憑藉此税收優惠具有明顯的價格優勢。歐盟增值税新規實施後,取消了22歐元以下貨物增值税免徵,這意味着部分跨境電商賣家曾經具有的增值税減免優勢將不復存在,成本或將上升,跨境電商賣家需要與歐洲本土電商、傳統零售貿易站在同一起跑線上,產品質量更優、運營效率更高的賣家將最終留存。

税改對跨境電商物流的專業性和服務能力亦提出更高的要求。VAT新政下傳統的直髮小包免税優惠取消,平台監管納税驅使物流商從過往的同質化低價競爭向專業化轉型,物流從業人員必須對貿易和電商業務更加了解,加強對票據和信息的管理監控能力,以配合新政下的VAT申報。長期趨勢下,物流商需要為客户提供新的物流產品及服務,幫助客户應對由於外部監管條件改變而出現的新情況,提供更優質完善的服務。

圖表:歐洲税改主要內容

資料來源:順豐國際,中金公司研究部

圖表:歐洲税改後,中國跨境電商價格變化對消費者購買意願的影響(2021年)

資料來源:IPC,中金公司研究部

第四問:亞馬遜嚴查下,平台和品牌的格局趨勢?

平台格局:亞馬遜穩居頭部,獨立站迅速崛起

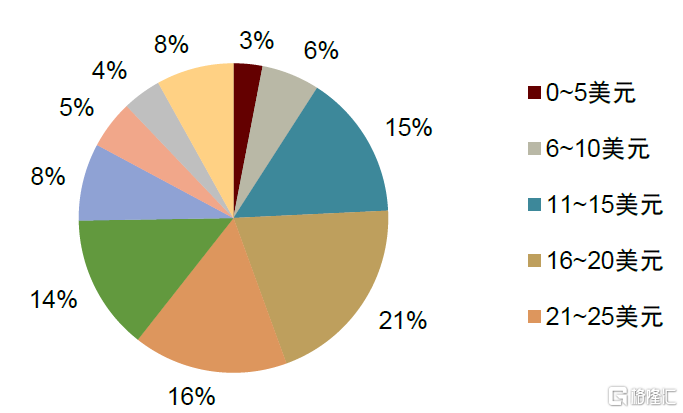

亞馬遜穩居B2C出口平台頭部,抽傭率接近傳統零售商。交易規模:據弗若斯特沙利文測算,2020年亞馬遜佔全球第三方跨境電商主要平台的GMV份額為68%,第二名全球速賣通份額僅為14%。中國賣家入駐角度:2020年亞馬遜賣家入駐份額達47%,高於第二名速賣通的11%。佣金費率:憑藉用户體量優勢,亞馬遜同品類佣金較其他跨境電商平台高出5-10ppt,抽傭率接近傳統零售商。定價區間:2020年亞馬遜20美元以上商品佔比達55%,加權平均商品單價約為25美元,平台定價區間高於速賣通。

圖表:2020年我國跨境電商出口B2C賣家入駐份額

資料來源:頭豹研究院,中金公司研究部注:上圖比例按賣家入駐口徑計算

圖表:亞馬遜平台商品價格結構(2020)

資料來源:Jungle Scout,中金公司研究部

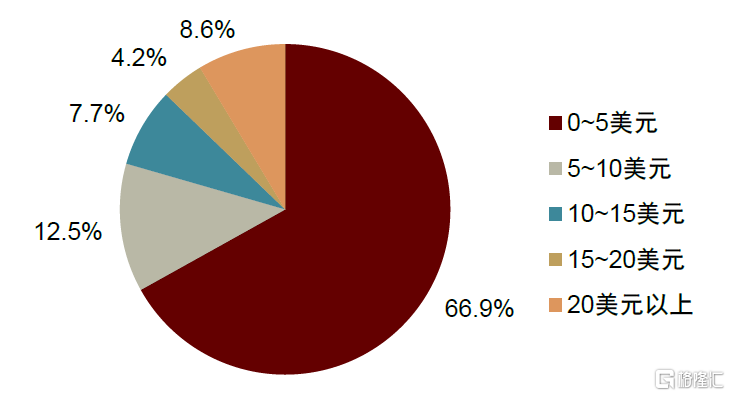

圖表:速賣通平台商品價格結構(2020)

資料來源:速賣通官網,中金公司研究部

封號事件影響:品牌化重要性凸顯,平台格局走向多元化

亞馬遜封號事件始於濫用評論,已致中國賣家份額下降。2021年5月亞馬遜全球開店官方公眾號發佈《對亞馬遜全體賣家的一封信》,申明亞馬遜平台堅持公平原則、堅決打擊賣家虛假刷單行為。據Marketplace Pulse數據,在亞馬遜平台上被暫停銷售的中國商家的年銷售額超過10億美元,封號事件後至2021年10月,中國賣家在亞馬遜平台的份額下降了約2~3ppt。

我們認為,亞馬遜嚴查或將促使中國賣家更加重視品牌化、合規化和多元化經營:

► 品牌賣家受影響不大,平台約束促進賣家合規化運營。此次嚴查本質上為打擊利用平台虛假評論、刷單來進行低成本營銷推廣的“捷徑”,其中品牌效應不強、走多賬號鋪貨模式的賣家受影響較大,部分已上市的大賣家也未能倖免。另一方面,跨境電商出口龍頭品牌以及一些深耕垂直品類的商家並未在封號事件中受影響。

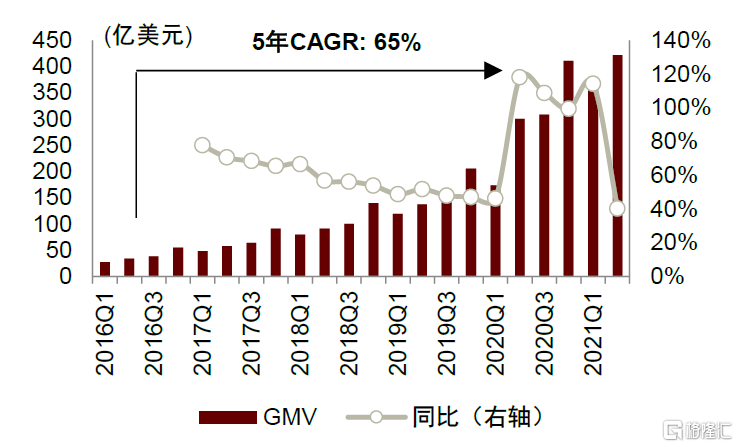

► 部分中國賣家採取多平台開店,平台格局或將走向多元化。越來越多中國賣家在速賣通、Wish、eBay、Lazada等海外平台開店,或是自建獨立站,以分散平台風險。平台生態將更多元化,獨立站或將加速崛起,該趨勢反映在Shopify的迅速增長上。Shopify是為電商賣家提供獨立站運營全流程基礎性服務的SaaS企業,2020年Shopify營收達29.3億美元,同比增86%;2020年GMV達1,195億美元,過去5年CAGR達65%。

圖表:亞馬遜封號後中國賣家份額下降約2~3ppt

資料來源:Marketplace Pulse,中金公司研究部

圖表:Shopify GMV及其增長

資料來源:Marketplace Pulse,中金公司研究部

第五問:跨境電商物流和一般進出口物流有何差異?

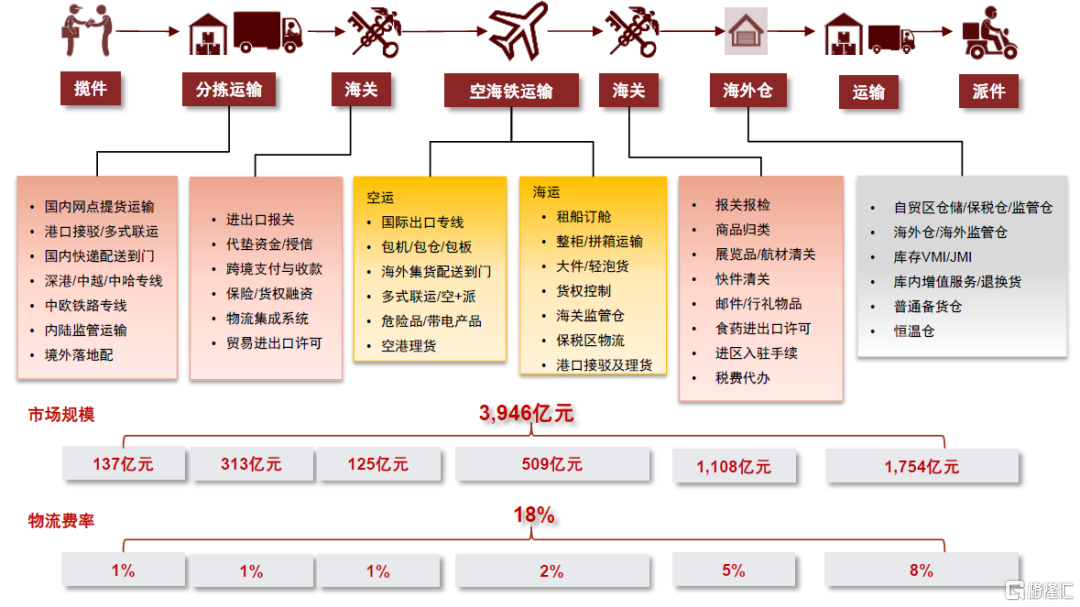

跨境電商物流就是國際電商快遞,履約要求遠高於一般進出口物流。我們在《跨境電商帶動品牌出海,跨境物流步入規模化成長》報吿中已論述,跨境電商物流比一般進出口物流更加小批量、多批次、多SKU、且體積重量差別很大,對運輸操作、信息集成、貨物交付的要求更高;和國內電商快遞比,跨境電商服務和交付都在境外完成,且在收轉運派倉的基礎上多了通關環節。根據我們的測算,2020年中國跨境電商B2C出口物流收入3,946億元人民幣,物流費率約為18%,其中,從攬件到海外倉的部分為前中段環節,其收入規模達2,192億元,佔跨境電商出口物流總收入比為55.5%。

圖表:跨境電商物流全鏈路:要素、規模、費率(2020年)

資料來源:公司公吿,中金公司研究部

跨境電商讓中國物流商對接直客,加快從分包商向總包商的轉型。跨境物流鏈路長且涉及多國,通常採用總包-分包模式完成全鏈路交付。傳統外貿模式下,跨境物流主導權受到貿易條件的約束:FOB是中國傳統貿易出口最常用的貿易條件,即由進口方委託貨代租船或訂艙、控制貨物運輸,這讓海外進口方不僅掌握貿易主動權,還掌握物流選擇權,導致中國物流商通常只能作為分包商。跨境電商打通了海外渠道,讓中國商家、品牌、平台直面海外消費者,且由賣家選擇物流商(交貨方式接近於CIF,即Cost, Insurance & Freight),這讓中國物流商有機會直接對接貨主,主導全鏈路價值分配。從全鏈路來看,中國跨境電商物流企業的業務優勢集中在從攬件到倉儲的前中段環節,而尾程派送則一般外包給國際或當地物流商完成。

圖表:跨境電商物流FOB與CIF的區別

資料來源:《國際物流與貨運代理(第3版)》(劉徐方、梁旭主編),中金公司研究部

第六問:直郵和海外倉之爭,何為跨境物流核心資源?

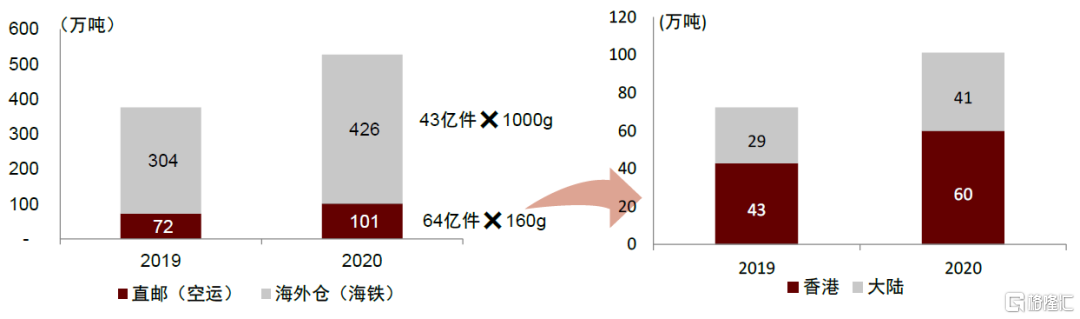

海外倉佔出口包裹數量的40%,是關鍵基礎設施。跨境電商物流分為直郵和海外倉模式,直郵模式類似網絡快遞(順豐、中通),海外倉模式類似倉配快遞(京東物流、亞馬遜物流)。2020年,中國跨境電商B2C出口包裹達106億件,其中直郵的件量佔60%,海外倉貨量佔40%。據商務部數據,截至2021年12月,中國海外倉數量已超2,000個,總面積超1,600萬平方米。市場上有不少關於直郵和海外倉模式的優劣爭論,我們認為海外倉在特定運輸場景下具有不可替代性,而未來隨着跨境物流供應鏈的成熟,海外倉將成為關鍵的基礎設施。

圖表:跨境電商出口貨運量拆分

資料來源:運聯傳媒,中金公司研究部

海外倉模式解決了直郵模式在特定場景中的履約難點。首先,針對體積超大、重量超限、價值超高的商品,消費者對履約品質和服務有要求,例如退換貨、售後維修等服務,直郵模式的成本較高,海外倉能更有效地提供這些附加服務;其次,針對電商旺季,直郵空運的時效性和可控性因運力緊缺而變差,海外倉備貨能有效提升旺季履約效率。第三,海外倉模式能打開飛機管制產品的運輸限制:如帶電產品、液體、膏狀產品。

圖表:海外倉在特定物流場景下具有應用優勢

資料來源:《跨境電商與國際物流:機遇、模式及運作》(孫韜著),中金公司研究部

2020年海外倉需求激增主要是運輸鏈擾動和牛鞭效應的結果。正如我們前文所論述,疫情帶來海外耐用品的階段性需求高漲,疊加FBA限倉、上架不確定、港口擁堵,賣家擔憂供應鏈中斷,大量集中補貨以保證安全庫存。同時,尾程派送受疫情干擾,部分貨物積壓在倉庫;此外,派送受阻導致電商平台店鋪降級甚至被封,進一步影響出貨,加劇庫存積壓。據商務部數據,我國海外倉數量2020年激增80%,以美國倉尤為顯著。

我們認為,海外倉作為跨境電商物流核心資產之一,未來發展將從粗放式擴張向高質量整合轉變。海外倉的發展推動了跨境物流本地化服務的升級,讓賣家更好地在目的國進行直銷。作為跨境物流供應鏈的重要基礎設施,海外倉近年備受商務部等相關政府部門重視和推動,例如,在第130屆廣交會期間,商務部上線了全國首個海外智慧物流平台,截至目前已累計聯網海外倉面積400萬平方米,服務外貿企業超7萬家。我們認為,伴隨供應鏈迴歸常態,此輪海外倉擴張或迎來一段時間的調整與整合;海外倉未來幾年的發展將聚焦在行業標準制定、數字化建設、以及海外倉與跨境物流及供應鏈的深度融合。具備一體化能力的物流商或推進海外收購,行業整合有望開啟,海外倉將從過去兩年的粗放擴張,向高質量整合轉變。

第七問:跨境電商物流是否會演繹國內快遞式“價格戰”?

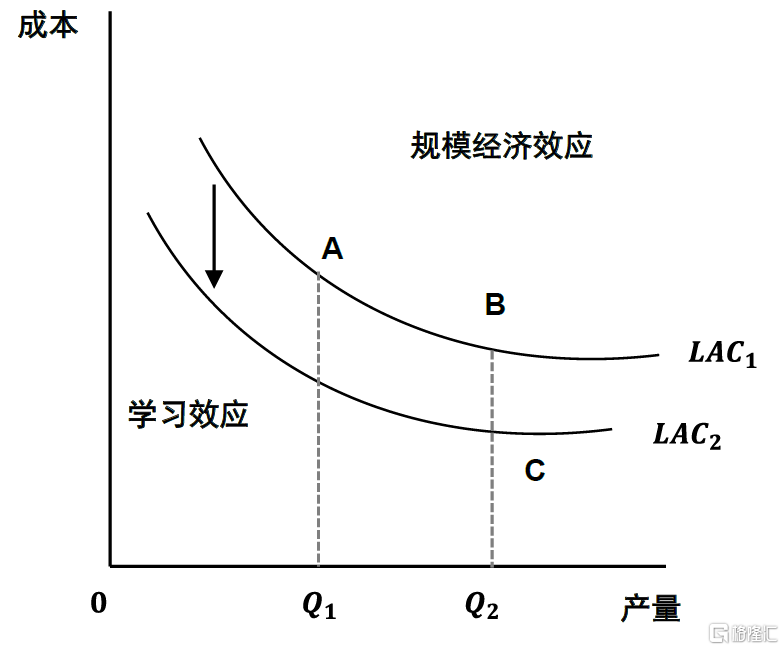

從微觀視角看,“價格戰”的形成有2大必要條件:低邊際成本,服務同質化。低邊際成本讓商家追求規模效應,積極獲量(對應向下傾斜的成本曲線),而服務同質化讓商家的獲量方式限定在價格手段。過去幾年,國內電商快遞的服務高度同質化,疊加貨源集中,下游議價能力強,頭部快遞不同程度地選擇以價換量;另一方面,頭部快遞間的學習效應較強,互相模仿使得成本曲線向下平移,未能走出價格和產能競爭的囚徒困境。

圖表:規模效應使成本曲線向右下方傾斜,學習效應使成本曲線進一步下移

資料來源:《西方經濟學》(高鴻業主編,第七版,2018年),中金公司研究部

跨境物流關係到生產供應鏈,差異化需求使行業“價格戰”空間有限。跨境電商物流兼具跨境和電商的特點,一方面鏈路長、環節多、管控難,另一方面小批量、多SKU、操作難。跨境電商的服務和交付都在境外完成,這種長臂管轄不僅對消費物流履約形成挑戰,更影響生產物流以及整個供應鏈的效率。因此,相比於簡單地追求規模,物流商更需要面對差異化的賣家需求和買家需求;比價格優勢更重要的是全球服務鏈條的延展、供應鏈體系穩定性的提升。

► B端:物流服務不僅影響客户體驗,更會影響整個跨境供應鏈,價格並非賣家的唯一考量。製造供應鏈優勢強的跨境電商賣家更需要高效的消費供應鏈與之對接,從而向外輸出其基於製造能力的產品力,典型的例子如Shein的小單快反模式,其不僅關注物流價格和客户體驗,更關注效率、服務、可靠性等因素。

► C端:不同市場和國家的需求有差異,業務經營的know-how較多,需要積累。不同國家和地區在平台格局、產品品類、通關政策、尾程配送、支付方式等諸多方面具有差異,跨境物流業務複雜程度相比國內電商快遞更高,需要經營者積累足夠的本土化經驗,因此進入壁壘較高,相比粗放的“價格戰”,企業更需精耕細作、穩健經營。

第八問:如何看當前跨境空海運價的趨勢和影響?

2021年疫情反覆的大背景下,跨境運價持續創新高。市場認為跨境電商物流公司都受益於跨境運價上漲,但事實是掌握運力的物流商受益更顯著;另一方面,頭部賣家議價能力不容忽視。上下游博弈之下,能夠提供全鏈路高附加值產品的綜合物流商更能享受運價紅利。

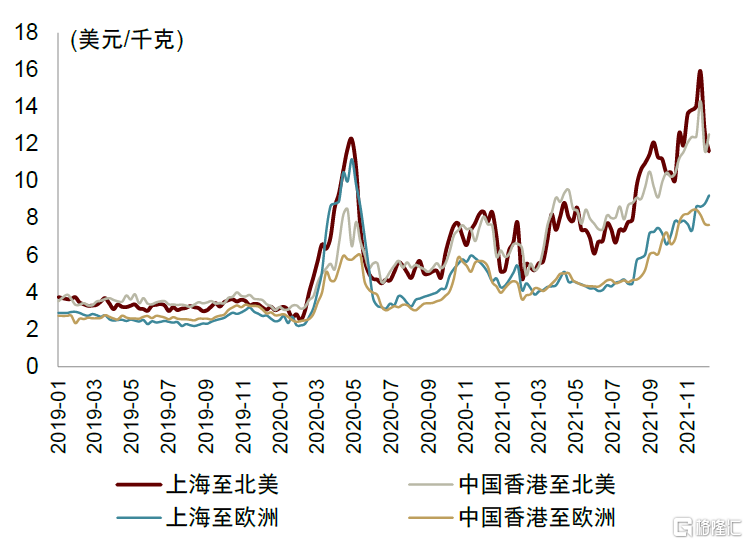

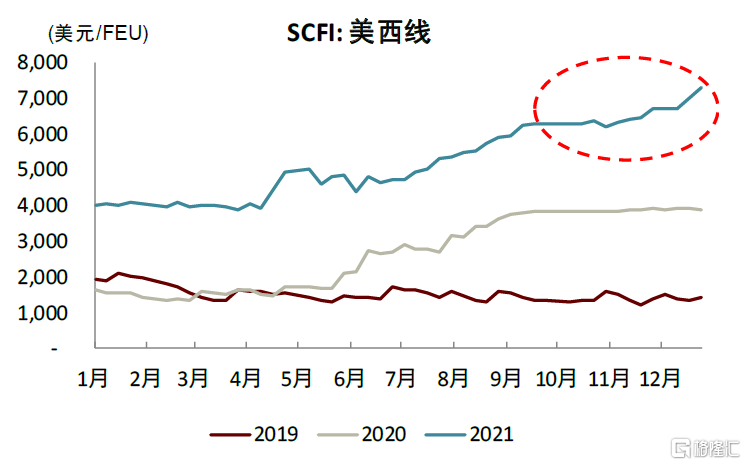

2021年前三季度空海運價持續走高,我們認為高運價是疫情反覆、供應鏈擾動、需求旺盛等因素共同作用的結果。2021年1-9月國際航線累計貨運量196.7萬噸,同比增長23.9%,較2019年同期上漲11.8%。1-11月上海至北美跨境航空運價均價同比上漲42.7%,而SCFI自2021年初至2021年12月10日的均價已同比上漲89.9%。我們認為高運價是疫情反覆、供應鏈擾動、需求旺盛等因素共同作用的結果:

► 宏觀來看,2021年我國出口增長強勁,1-11月我國總出口總值19.6萬億元,同比增長21.8%。前三季度跨境電商進出口增長20.1%。

► 微觀來看,電商賣家出貨具有長鞭效應,其物流需求在數月的時間維度內缺乏彈性,因而2H21電商旺季期間即便運價一再走高,需求也未出現大幅回落,這進一步支撐運價繼續維持高位。

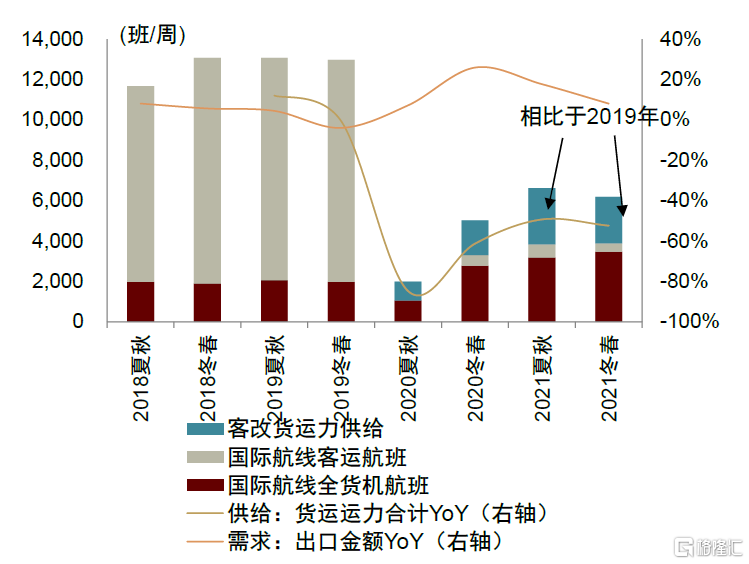

跨境空運供需差仍然存在,我們預計空運高運價或將維持至1H22。據民航局公吿,2021-2022冬春航季,客運航班量維持在疫情前2.2%,而客改貨供給環比下降17.8%;疊加奧密克戎疫情帶來防疫趨嚴,我們預計新航季跨境空運供給仍偏緊。需求端方面,我國出口仍顯韌性,根據我們於2021年12月7日發佈的報吿《11月進出口點評:多因素促進口超預期》,我們維持2022年全年5%左右的出口增速預測。

圖表:2021年跨境空運運價經歷回調後持續上升

資料來源:Bloomberg,TAC Index,中金公司研究部

圖表:2021年集裝箱運價指數(SCFI)持續走高

資料來源:萬得資訊,中金公司研究部

圖表:國際航線空運供需差仍然存在

資料來源:萬得資訊,民航局,中金公司研究部

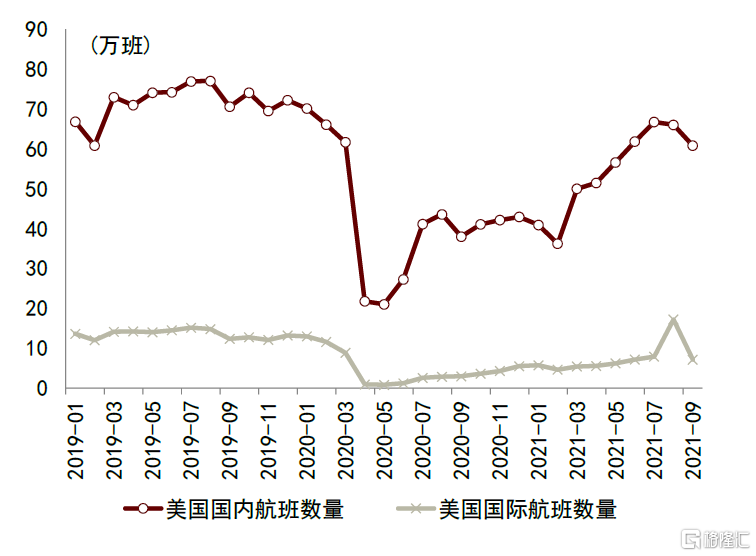

圖表:美國國內航線客運量、航班數加速修復

資料來源:美國交通部,中金公司研究部

高運價利好誰?運力方顯著受益,提供全鏈路產品的物流商更能享受到運價紅利。

► 運力方在特殊供需環境下話語權彰顯,從而顯著受益於高運價。在腹艙和海運運力充足的環境下,運力供給充裕且邊際成本較低,運價通常由客户需求決定。疫情擾動下,運力的短缺讓運力方重獲議價能力,航空貨運公司和海運公司盈利出現激增。

► 能夠提供全鏈路產品的物流商,不僅更能享受到運價紅利,還能實現更長足穩定的發展。由於頭部客户同樣具有較強的議價能力,往往通過簽訂長期合同來鎖定物流成本;如果僅僅是從事單個環節業務的傳統貨代,將面臨收入和成本端的雙重壓力。如何破局?我們可以借鑑Kuehne & Nagel、DHL等成熟的國際綜合物流商,它們通過提供優質的全鏈路綜合性產品而擁有與大客户議價的能力,從而更能充分享受到運價紅利。近年的高運價疊加我國品牌出海浪潮,正是將我國物流商推向國際綜合物流轉型的良好窗口期:高運價讓物流商有更好的造血和資產佈局機會,而品牌出海則是中國物流商向總包商轉型的機遇。當高運價潮水褪去,真正實現綜合化轉型的物流商,將顯現更長足的盈利增長動力。

第九問:哪種公司有潛力成長為跨境電商物流龍頭?

我們在報吿《跨境電商帶動品牌出海,跨境物流步入規模化成長》中已經論述,能在長跑中持續突圍的跨境電商物流公司,既需要搶先佈局核心資源、聚焦產能升級,也需要具備協同三方、整合資源的能力。只有兼具規模效應、網絡效應和平台效應的跨境物流企業才能成長為全球化的綜合物流商。本章節分類探討重資產型和輕資產型跨境電商物流公司的發展路徑,從中發掘潛在龍頭的特點。

1、重資產型:藉助幹線和節點資源向全鏈路延伸

重資產型公司的話語權主要在運力緊缺時顯現。疫情凸顯了跨境電商物流核心資產的重要性。無論是海外倉還是空海運力方,過去兩年的業績增長在物流行業都名列前茅。

重資產型公司如何向跨境電商物流龍頭轉型?美國航空貨運龍頭有2點經驗值得借鑑。由於飛機和船的製造週期漫長、供給彈性較低,重資產型公司若僅靠複製性地橫向擴張資產規模,容易在行業週期底部出現產能過剩、陷入低效;因此,更需向前後端延伸佈局,形成協同效應,平滑運力供需波動。我們在報吿《風起之地,看美國航空貨運如何崛起》中對美國航空貨運龍頭進行了覆盤,其中兩點經驗值得中國重資產型跨境電商物流公司借鑑:

► 和商流平台的良性互動至關重要。Atlas作為運力上游曾因行業增速放緩而落入瓶頸,在2016年後通過與亞馬遜深度合作實現破局,盈利和份額均快速增長。與商流平台的合作是打通前後端的有效途徑,重資產型公司得以直接與貨主建立聯繫並提供綜合物流解決方案,從而提高直客比例。

► 能夠打通前後端、推出拳頭產品的公司更加有望獲得份額。UPS在美國國內航空貨運市場後來居上,成功的原因是選對了延遲快遞這條線且有國際航空和陸地快遞兩大拳頭產品造血。中國的重資產型公司,或可利用在訂艙、清關和機場地面運輸方面的優勢,打造差異化的產品和服務以佔領細分市場。我們認為,可行的發展路徑或為:通過收併購或合作方式參與跨境電商物流前後端的業務,打造小而精的物流專線,最終成為集稀缺運力、資源協調能力、全鏈路佈局為一體的跨境物流提供商。

2、輕資產型:向總包商角色轉變,關鍵在於直客獲取與資源整合

輕資產型公司的優勢在於全鏈路資源整合能力。輕資產模式聚焦節點,例如集貨、倉揀、清關,是決定履約效率的核心。輕資產模式賺服務費,直客佔比決定物流商的話語權和盈利半徑。近兩年,中國的輕資產型公司正逐漸從分包商向總包商角色的轉型。

輕資產型公司如何向總包商轉型?通過營銷驅動擴大直客佔比,完善資源整合的協同效應以優化服務質量。

風險提示

► 中美貿易摩擦加劇:美國因其龐大的消費市場成為跨境電商企業重要的銷售目的國。2018年以來的中美經貿摩擦,帶來相關商品對美進出口成本增加;若中美經貿摩擦持續深化、加徵關税方案長期持續,可能會對跨境電商賣家銷售及毛利帶來不利影響,間接影響跨境電商物流企業經營業績。

► 新冠疫情持續衝擊風險:海外疫情蔓延對境外消費者網上購物消費習慣的養成可能有一定積極因素,但如果未來疫情時間拉長或進一步擴大,將可能造成海外國家和地區的社會經濟環境持續惡化,海外消費者的購買力大幅下降,進而導致我國跨境電商出口貿易規模下降。

► 國際運輸鏈擾動風險:在新冠疫情持續蔓延的背景下,國際運輸和境外派送運力緊張,可能會對跨境物流的派送時效和服務質量造成不利影響,降低消費者的服務體驗,削弱我國跨境電商零售產品的競爭力,進而對跨境電商出口貿易和物流相關企業產生負面影響。

More Content