本文來自:中信建投交運物流,作者:韓軍、李琛

摘要

長期與國際視角:物流價格錨即物流費用貨值比或在6%~9%

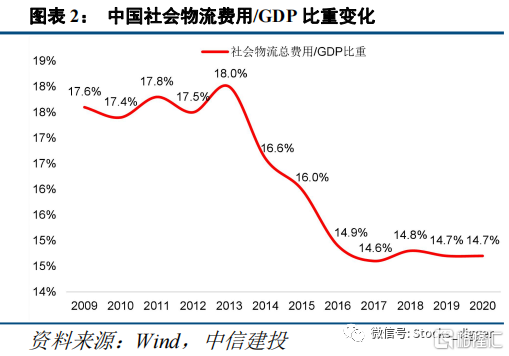

2020年中國社會物流費用佔GDP的比重14.7%,與美國、日本等發達國家8%-9%的物流費用佔GDP比重仍有一定距離。這並不意味着中國的流通成本很高,我們認為中國的比例過高更多是因為分母端的問題,即製造業的單價太低。隨着中國製造業轉型升級,產業結構升級,中國物流成本佔GDP的比例還有較大的下降空間,從終局角度考慮或將下降至6%~9%。

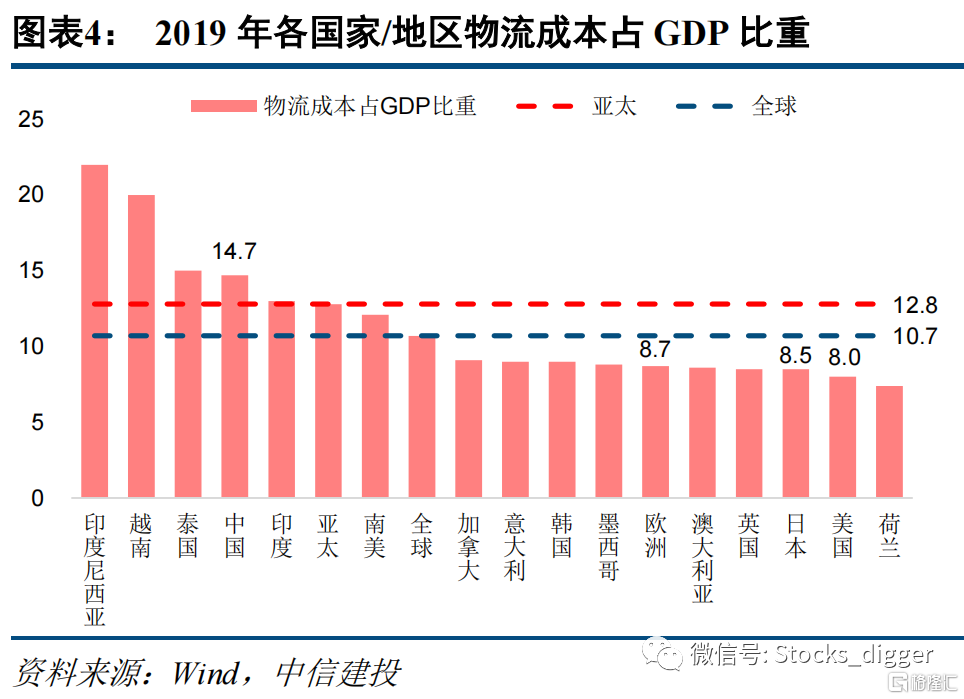

中國到美國綜合運費貨值比僅6.64%,處於合理區間

整體來看,2021年前9月中國至美國的綜合運費貨值比為6.64%,仍處於合理區間,主要受較低的海運長協價影響。低貨值商品運費貨值比超過15%,高貨值商品僅在5%左右。

海運和空運價差明顯縮小,聯動效應明顯

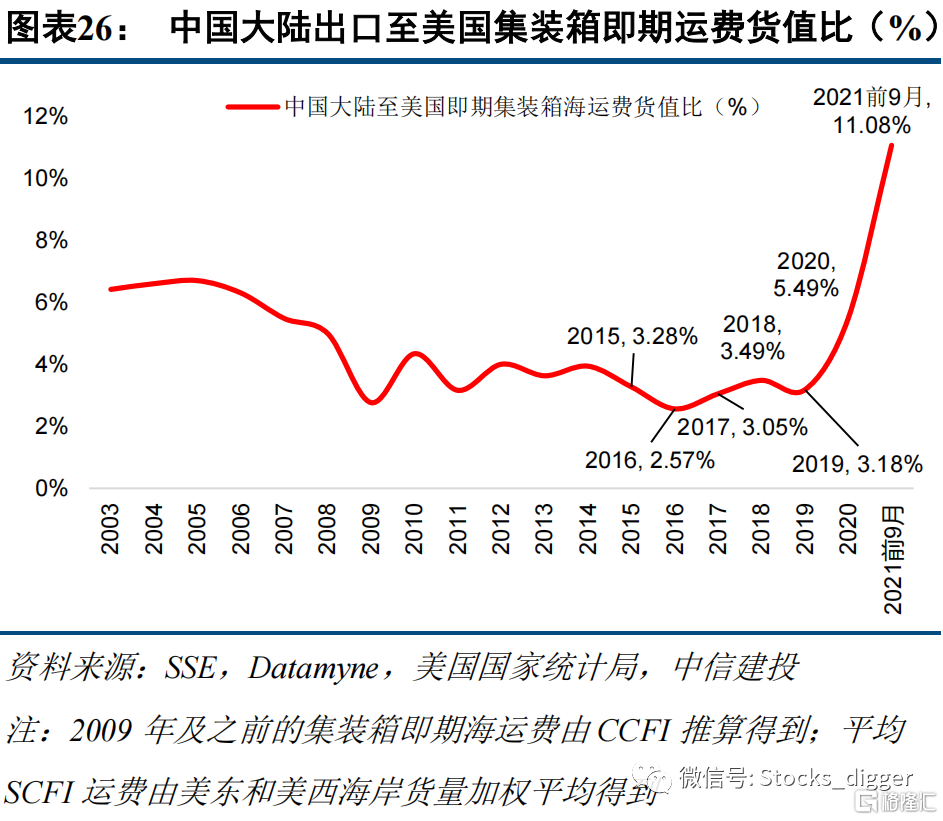

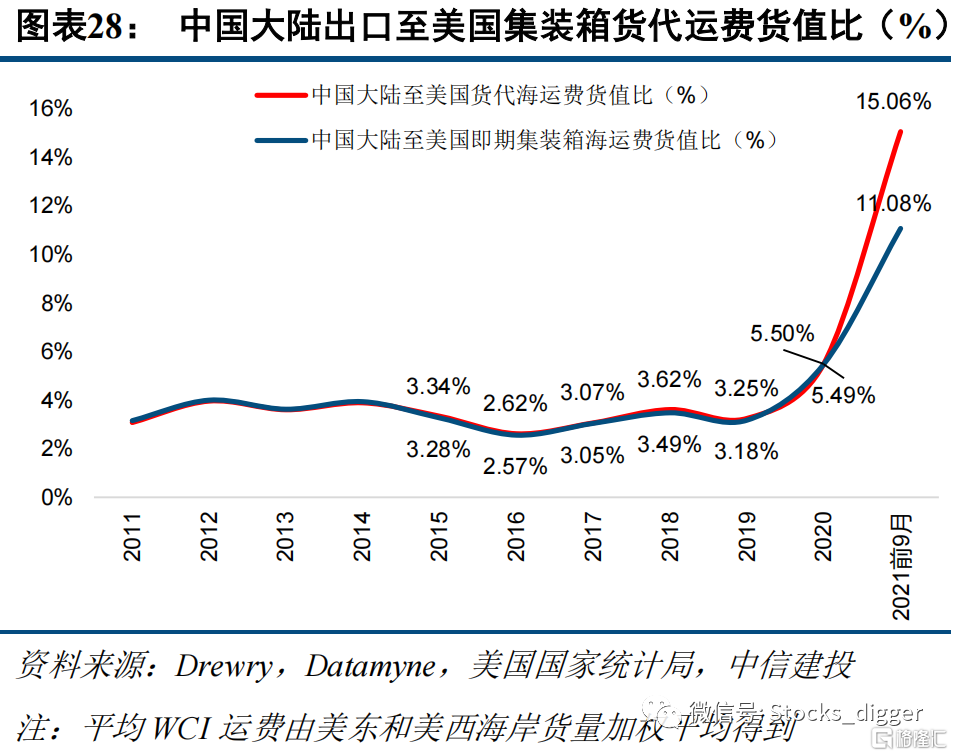

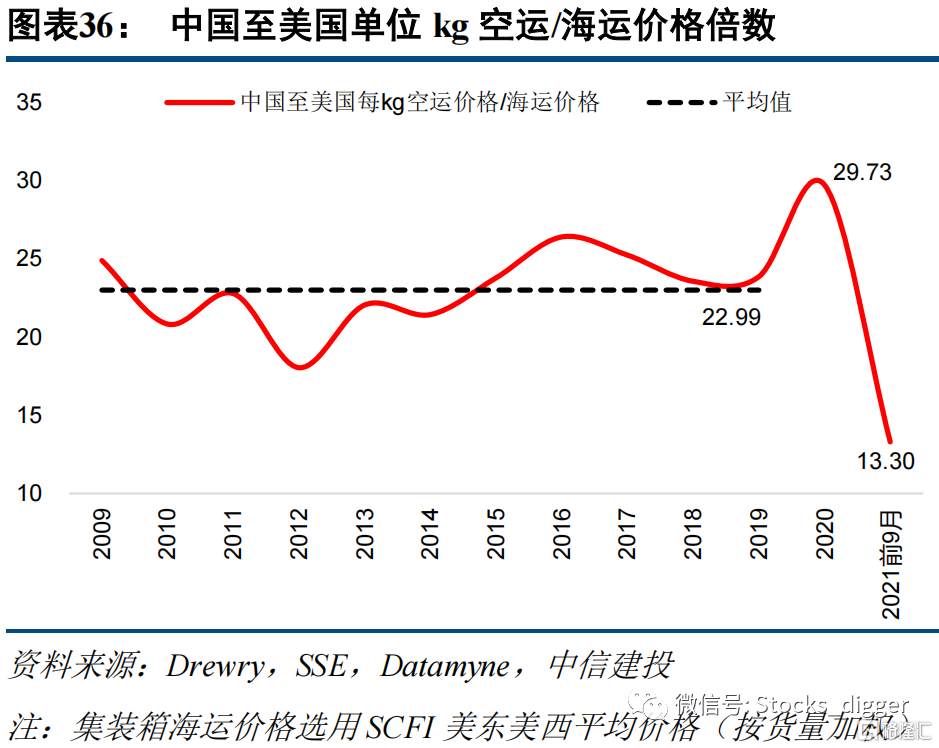

中國至美國集裝箱海運價格可以簡單分為三類:貨代報價、船公司現貨價和船公司長協價。2021年前9月中國大陸出口至美國貨代價格貨值比為15.06%,船公司現貨價格貨值比為11.08%,而船公司美線去程長協價佔貨值比僅5.78%,因此,船公司美線去程平均價格佔貨值比為9.48%,與貨代報價相差近5.58pct。集運價格仍遠低於空運,疫情前中國至美國的空運價格平均是海運價格的22.99倍,2021年前9月該倍數下降至13.30倍,海運和空運的價差明顯縮小,空運量增速表現優於海運。

高運費情形下,低貨值商品反而有所增長

2021年前9月,中國大陸至美國貨物中的低貨值商品集裝箱量佔比為30.6%,相較於2020年上升1.0pct。低貨值商品海運費貨值比超20%,僅家居用品受影響較大。原因在於:1)高貨值商品主要與中高端消費相關,中貨值商品與部分消費和製造業景氣度相關,而美國房地產的高景氣度帶動了低貨值商品進口。2)大中型的美國進口商仍然在以遠低於市場價的長協價訂艙,該部分艙位佔比近50%以上。3)雖然貨代價格較高的艙位多用於高貨值商品出口,但貨代艙位量相對有限。4)美國跨境電商發展迅速,貨架、運營等零售成本下降明顯,一定程度上彌補了海運費上升的影響。

長期來看,集裝箱海運費貨值比或回到5%~6%的合理區間

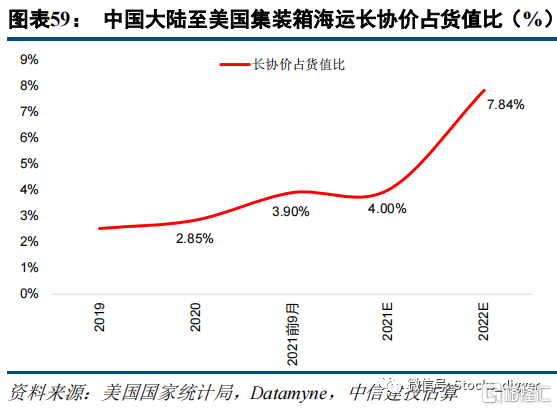

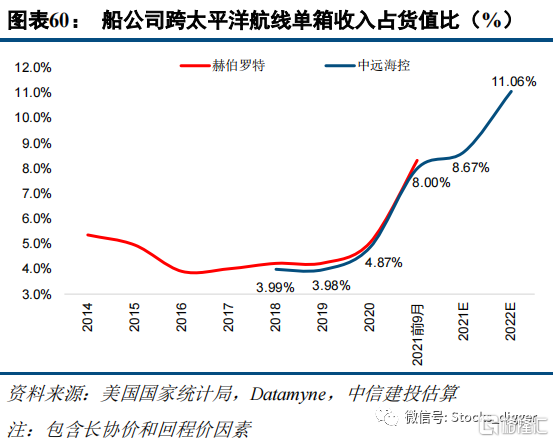

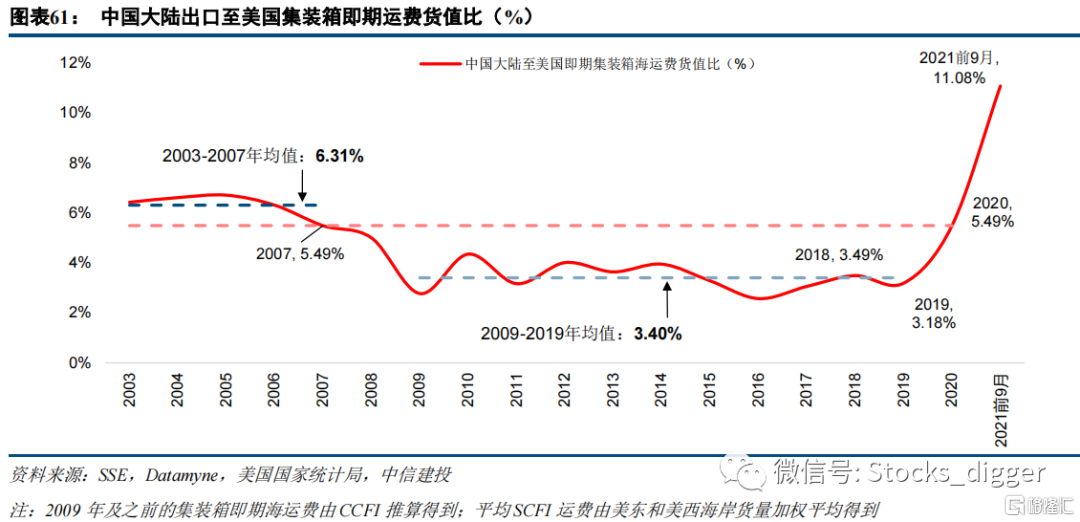

預計2022年中國至美國集裝箱海運長協價佔貨值比為7.84%,船公司單箱收入佔貨值比為11.06%。中長期來看,2020年中國至美國集裝箱即期海運費貨值比5.42%,回到了2007年的水平,我們認為長期集裝箱海運費貨值比或在5%~6%。集裝箱海運費難以回到疫情前水平:1)集運業格局重塑,將追求合理回報率。2)長協簽訂比例提升,客户重視供應鏈穩定性。3)隨着中國製造業轉型升級,貨值提升驅動下,物流費用上限將得以提升。4)行業的競爭重心已經由市場份額轉向服務質量。

正文

01

長期與國際視角:物流價格錨即物流費用貨值比或在6%~9%

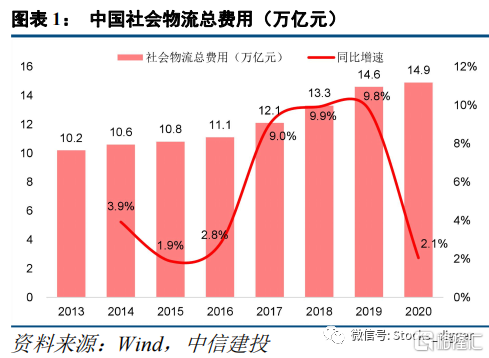

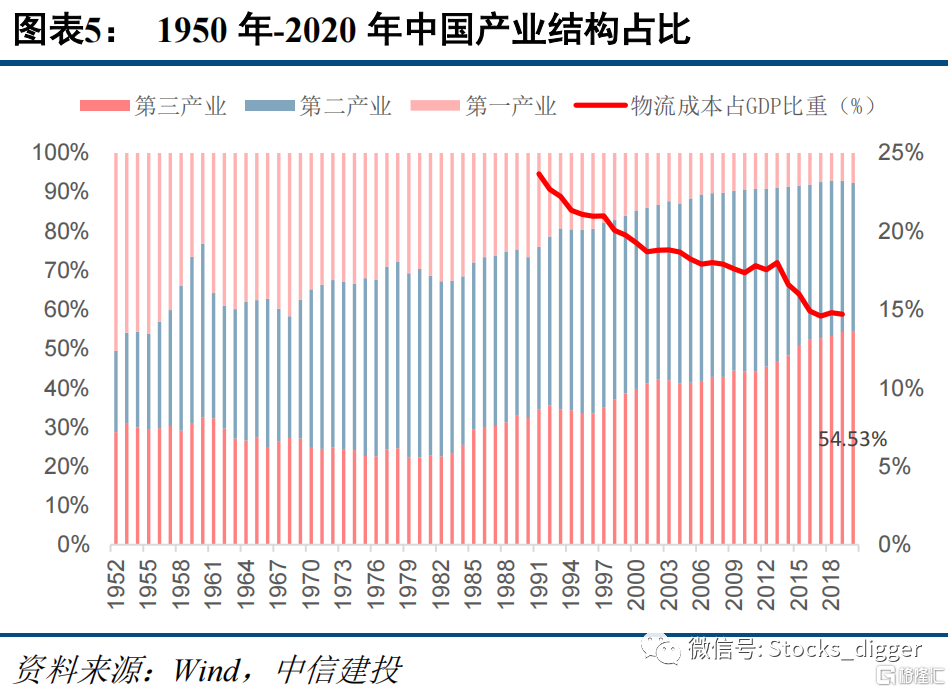

2020年中國社會物流費用佔GDP的比重由2008年的17.6%下降至14.7%,與美國、日本等發達國家8%-9%的物流費用佔GDP比重仍有一定距離。但這並不意味着中國的流通成本很高,如果我們將GDP近似於商品和服務售價,那麼社會物流費用佔GDP的比重可以近似等同於物流費用貨值比。我們認為中國的比例過高更多是因為分母端的問題,即製造業的單價太低。2018年底,發改委、交通部發布的《國家物流樞紐佈局和建設規劃》指出,“到2025年,要推動全社會物流總費用與GDP比率下降至12%左右。”受疫情影響,2020年中國社會物流總費用為14.9萬億元,同比增速下滑至2.1%。中國物流支出增長與GDP增長基本保持一致,我們預計2021年至2025年的年複合增長率仍將維持6%左右。

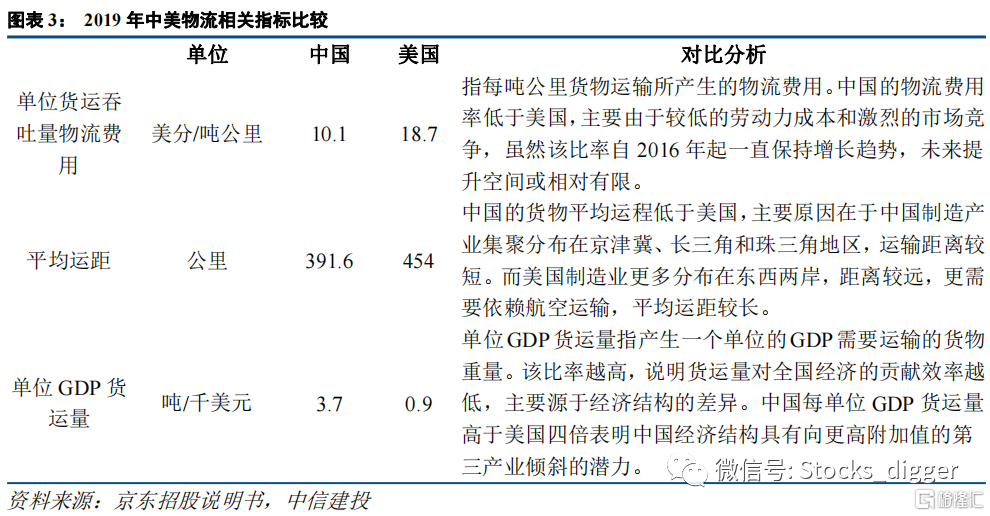

物流費用佔GDP的比例可進一步分解為下列公式中的三個指標,以解釋中國物流總費用/GDP比例與美國、日本的差異所在。

物流費用/GDP=單位貨運吞吐量物流支出(貨運噸公里收益)×平均運距×單位GDP貨運量

其中:單位貨運吞吐量物流支出等於物流總費用除以貨運週轉量,以美分/噸公里為計量單位;平均運距等於總體貨運週轉量除以貨運總重量,以公里為計量單位;單位GDP貨運量等於貨運總重量除以GDP,以噸/美元為計量單位。

可以從下表看出,一噸貨物運輸一公里的單位物流費用方面中國是低於美國的,主要源於中國更低的勞動力成本和加價費率,該指標才是衡量物流成本高低的合理指標。而其他兩個指標主要取決於國家的經濟結構、地理結構和人口分佈等因素。產生同樣一美元的GDP,在不同的經濟結構裏產生的貨運量是不一樣的;同時,不同國家的地理結構和人口分佈會對平均運輸距離產生非常大的差異,造成了物流費用/GDP比例並不是同口徑比較。

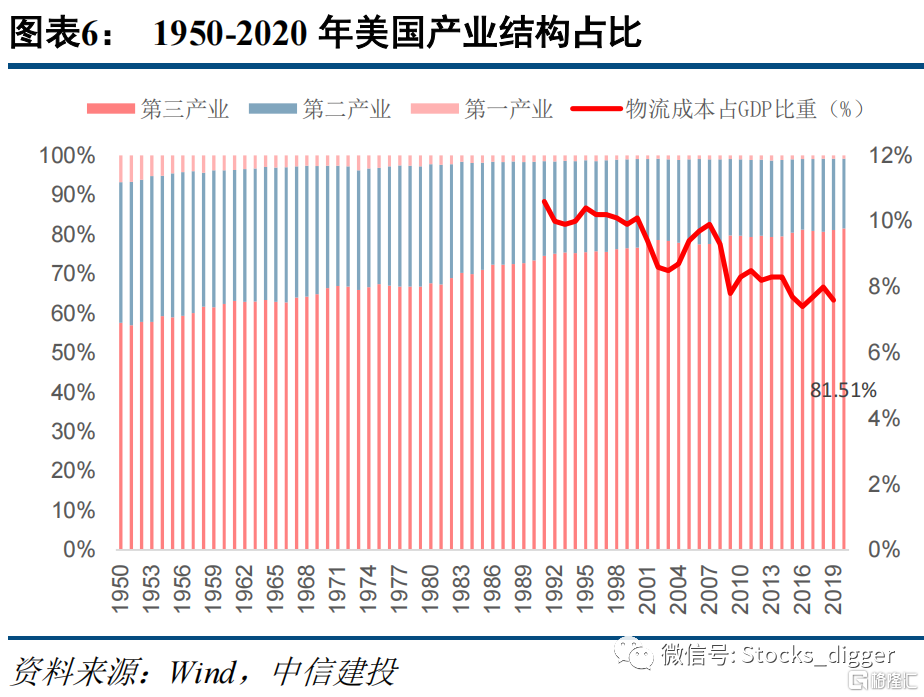

近年來,中國物流費用/GDP比例的下降主要是中國產業結構升級所帶來的。隨着中國製造業轉型升級速度加快,以及現代服務業等物流成本較低的行業比例增加,中國物流成本佔GDP的比例還有較大的下降空間,從終局角度考慮或將下降至8%左右。2020年中國服務業佔GDP比重已上升為54.5%,第二產業佔比37.8%,第一產業佔比7.7%,這一比例結構大體與1950年代美國經濟結構相似。美國自1980年以來,金融和服務業等第三產業在GDP中所佔比重大幅上升,1990年以後第三產業佔比已經超過75%,相應的物流成本佔GDP比重已下降至11%左右。

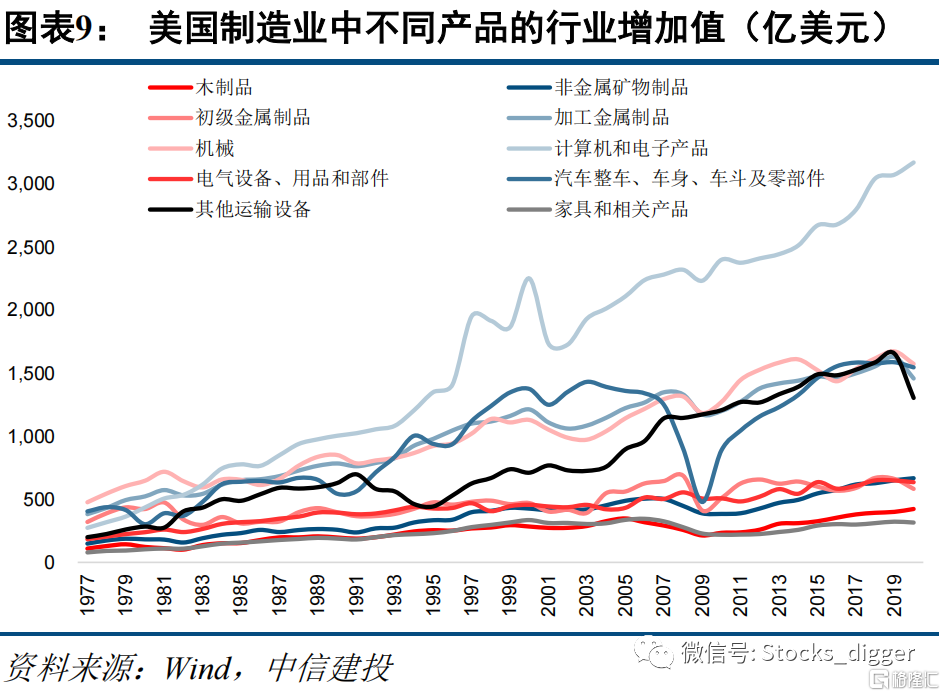

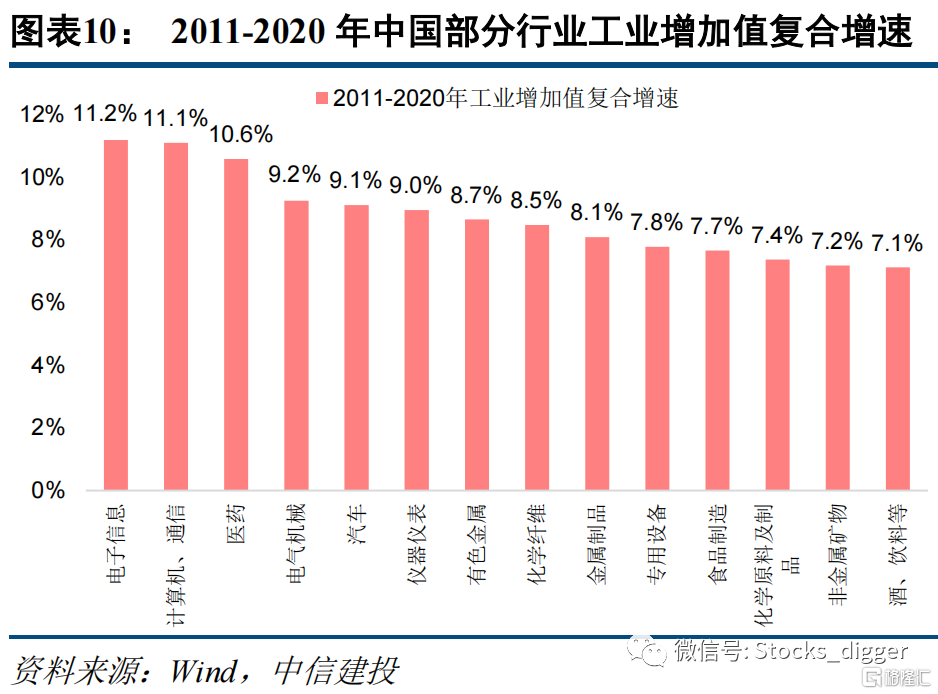

中長期來看,中國製造業將加速向中高端製造轉型,物流費用佔GDP比重的分母端將持續提升。對比美國製造業的發展,20世紀70年代能源危機對美國傳統制造業造成嚴重衝擊,1980年以後美國政府決定大力發展科學技術,促進經濟轉型。以計算機和電子產品為代表的高端製造業發展迅猛,1980-2000年間計算機和電子產品行業增加值複合增速高達8.6%,2000-2020年間複合增速達3.1%,仍高於其他製造業增速。中國2011-2020年電子信息、計算機和通訊行業工業增加值複合增速分別為11.2%和11.1%,正在加速發展過程中。隨着中國製造業不斷轉型升級,將帶來要求更高的物流服務需求;同時單位附加值不斷提升,物流費用上限得以提升。

02

目前中國至美國運費貨值比6.64%,仍處於合理區間

2.1 2021年前9月中國至美國整體運費貨值比僅6.64%

下面我們將探究遠洋貨物運輸時物流費用率的情況,我們使用美國國家統計局的貿易數據,以中國大陸至美國航線為例,推算整體運費佔貨值的比例情況。

首先需要針對數據來源和計算方法進行詳細説明:本章節所使用的均是美國國家統計局SITC(國際貿易標準分類)標準下的貿易數據,SITC分類標準將貿易產品分為10大類,其下設66個商品類別章節。該數據包含了美國從中國進口的所有貨物的CustomsValue和CIF兩個指標,其中CustomsValue是美國海關所評估的運輸貨物價值,不包括進口關税、運費、保險和將商品帶到美國所發生的其他費用,近似於FOB價格,後續計算中直接將其看作商品的貨值;而CIF則包含了商品成本、運費和保險費等附加費,由於保險費用相對較小,我們使用公式“估計運費(包含保險)=CIF價格-FOB價格”得到估計的運費,再除以FOB價格得到運費貨值比。

需要注意的是以下幾點:(1)不包括中國香港、中國澳門、中國台灣地區的貿易數據;(2)包括集裝箱海運、幹散貨海運以及航空貨運等所有運輸方式,但集裝箱海運是中美貿易的主要運輸方式;(3)所計算得到的運費包含保險費等其他附加費;(4)所計算得到的運費是中國大陸至美國貨物運輸的實際真實運費,包括長協價和即期價的所有運費。

2021年前9月中國大陸出口至美國的累計貨物價值為3,604.14億美元,同比增長18.83%,同比2019年增長5.76%,同比2018年下降8.59%。主要源於2018年中美貿易戰以來,中國對美出口開始明顯下行,2020年中國至美國出口整體貨值相較於2018年下降23.07%,其中也包括了經濟週期下行和疫情的影響。疫情爆發後,中國率先實現復工復產,一定程度上抵消了了關税的影響。

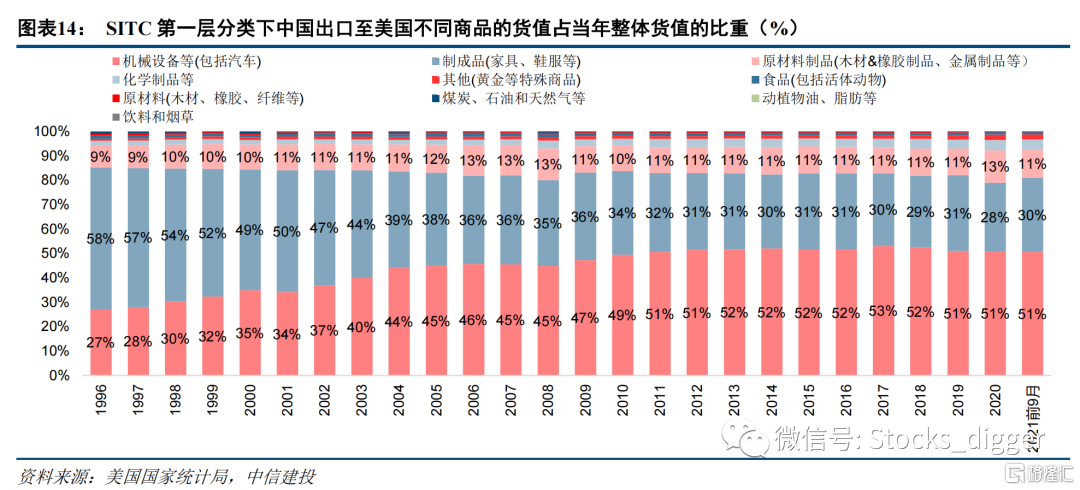

分商品種類來看,根據SITC第一層分類標準,2021年前9月機械設備等(包括汽車等)貨值佔比達50.6%,自1996年以來上升趨勢明顯;製成品(傢俱、鞋服等)貨值佔比達30.4%;原材料製品(木材&橡膠製品、金屬製品等),其他品類貨值佔比均在5%以下。

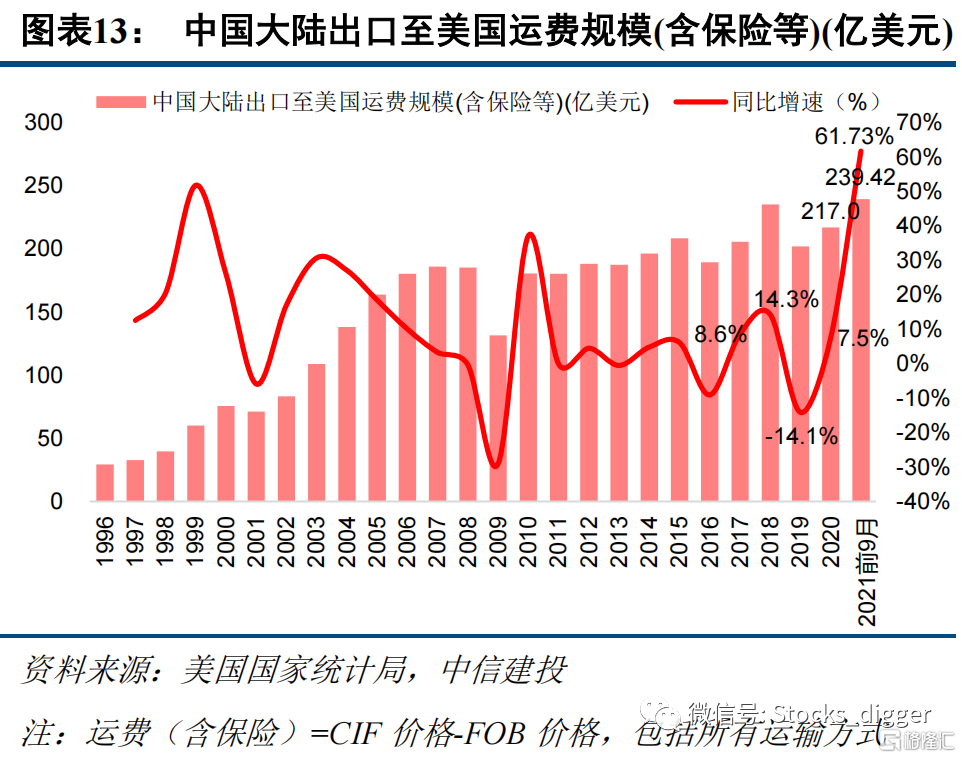

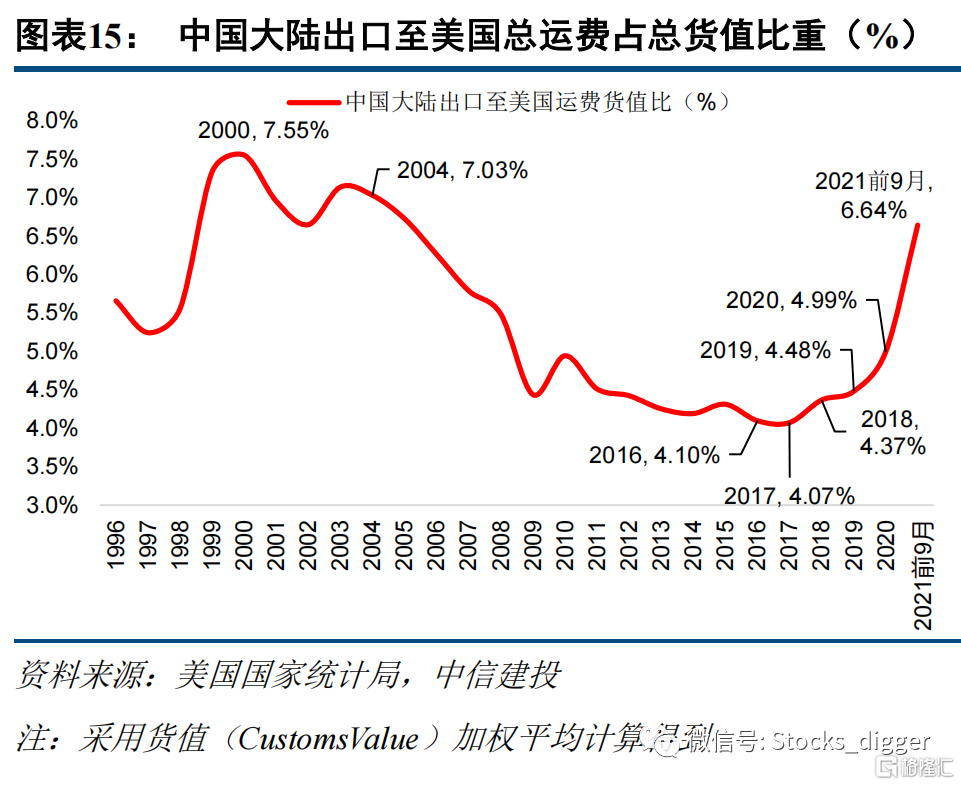

2021年前9月中國大陸出口至美國的運費規模為239.42億美元,同比增長61.73%,同比2019年增長55.84%。從歷史趨勢上來看,中國大陸出口至美國的整體運費規模與運輸貨物價值走勢相近,2021年前9月運費規模增速遠高於貨值增速。

2021年前9月中國大陸出口至美國實際運費貨值比僅為6.64%,低於2000年曆史最高值7.55%,仍處於合理區間內。我們將美國國家統計局SITC分類標準下所有貨物的CIF價格和FOB價格進行求和,再通過“(總CIF價格-總FOB價格)/總FOB價格”得到平均運費貨值比,實際上該運費貨值比即不同商品運費貨值比按照商品的貨值(即FOB價格)加權平均的結果。2021年以來,中國大陸出口至美國實際運費貨值比由2019年的4.37%提升至2021年前9個月的6.64%,相比於前述的中國物流費用比例的6%~9%,仍處於合理區間內。我們認為,主要是受到集裝箱海運較低的長協價因素影響,實際運費支出仍在合理範圍內。

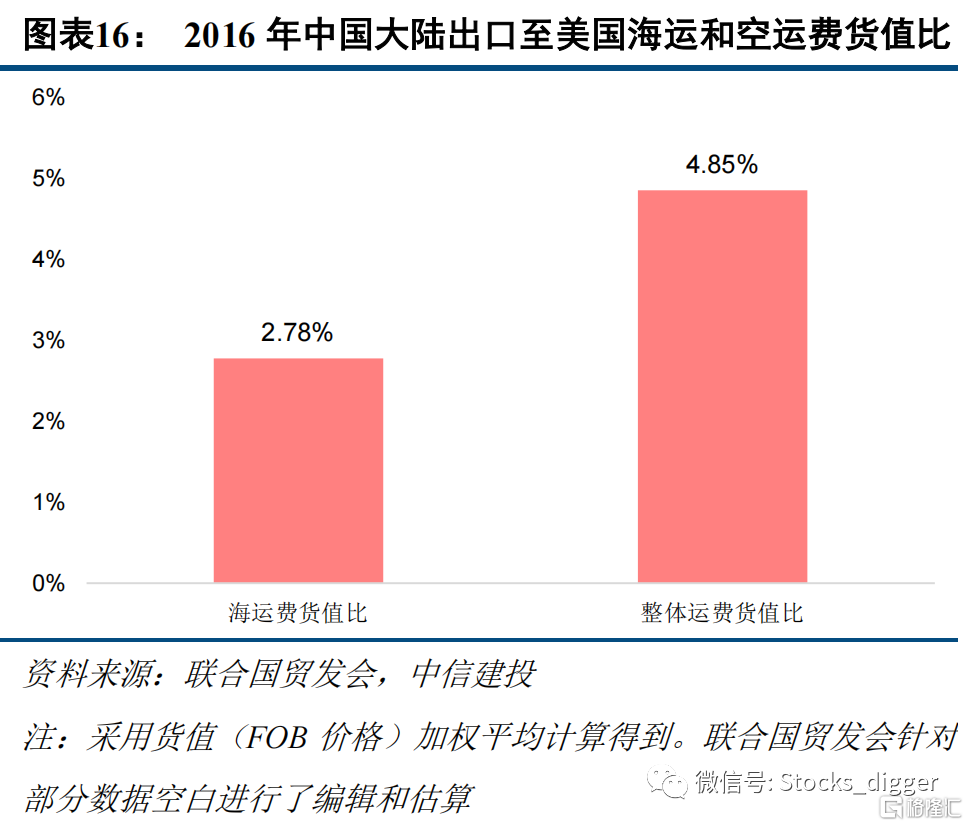

我們採用2016年聯合國貿發會的數據,對美國國家統計局貿易數據的計算結果進行檢驗。該數據包含了2016年美國從中國大陸進口的HS分類標準下不同商品的CIF價格和FOB價格數據,並區分了具體的海運和空運兩種運輸方式。同樣通過“(總CIF價格-總FOB價格)/總FOB價格”得到平均運費貨值比,即按照不同商品的貨值(即FOB價格)加權平均計算得到的結果。根據2016年聯合國貿發會的數據,2016年整體實際運費貨值比為4.85%(其中海運費貨值比僅為2.78%),與美國國家統計局數據所計算得到的實際運費貨值比4.10%偏差較小,佐證了數據的有效性。

2.2 低貨值商品運費貨值比超過15%,高貨值商品僅在5%左右

下面我們來看不同商品種類的實際運費貨值比變化,仍以中國大陸出口至美國為例,所使用的數據仍然是美國國家統計局SITC(國際貿易標準分類)的貿易數據,計算方法也如同上述。

國際貿易標準分類(SITC)是由聯合國經濟社會理事會於1950年正式頒佈的用於國際貿易商品的統計和對比的標準分類方法,後經過4次修訂。該數據所使用是2006年最新的第四次修訂版,將貿易產品分為10大類,其下設67個商品類別章節(包括未分類章節),262個組,1023個分組以及2970個細目。我們主要針對SITC分類標準下第一層(10大類)和第二層(67章節)商品分類進行分析。

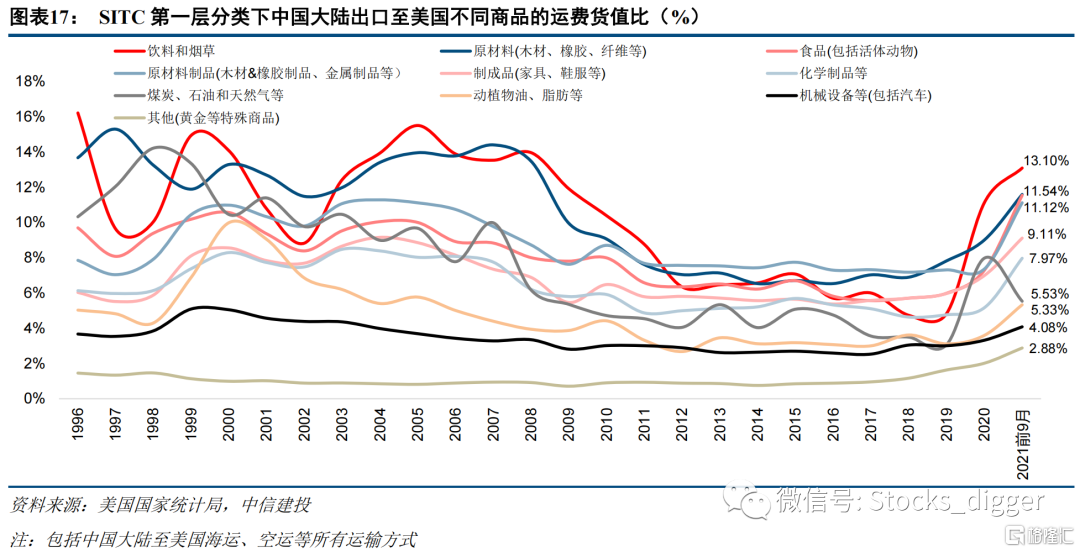

從整體歷史趨勢上看,除煤炭、石油等能源產品外,2020年以來所有商品的運費佔貨值比重均明顯上升,其中飲料、食品等商品運費貨值比上漲最為明顯。

從SITC第一層分類方法下的10大類商品來看,2021年前9月中國大陸至美國的運費貨值比超過10%以上的分別是飲料和煙草、原材料(木材、橡膠、纖維等)、食品(包括活體動物)和原材料製品(木材&橡膠製品、金屬製品等),同比分別增長1.96pct、2.58pct、4.25pct和3.76pct,同比2019年分別增長8.26pct、3.77pct、5.56pct和3.82pct。

不考慮黃金等特殊商品的運輸以及煤炭、石油等能源產品,運費貨值比最低的三類分別是機械和運輸設備(包括辦公機器、道路車輛等),動植物油、脂肪等和礦物燃料、化學制品等,同比分別增長0.76pct、1.74pct和-2.45pct,同比2019年分別增長1.07pct、2.22pct和2.46pct。

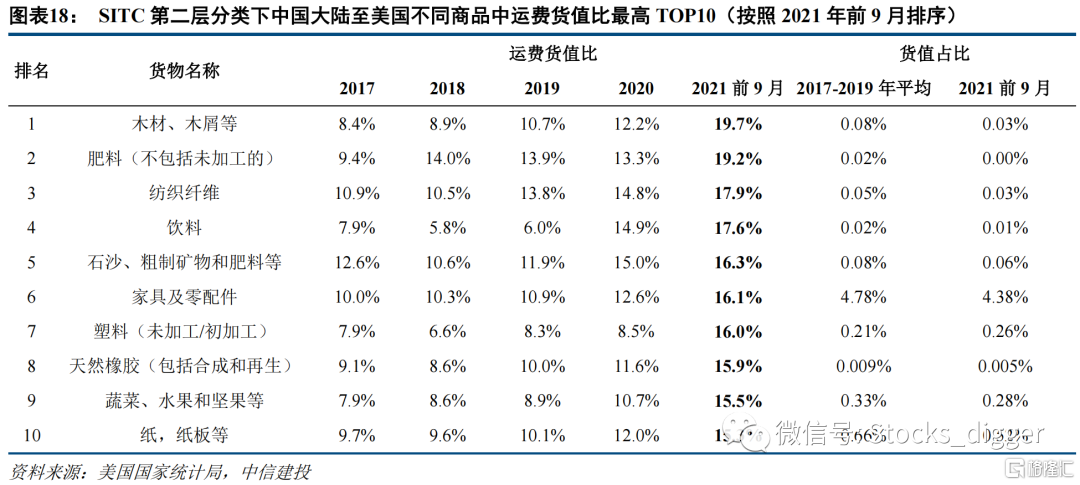

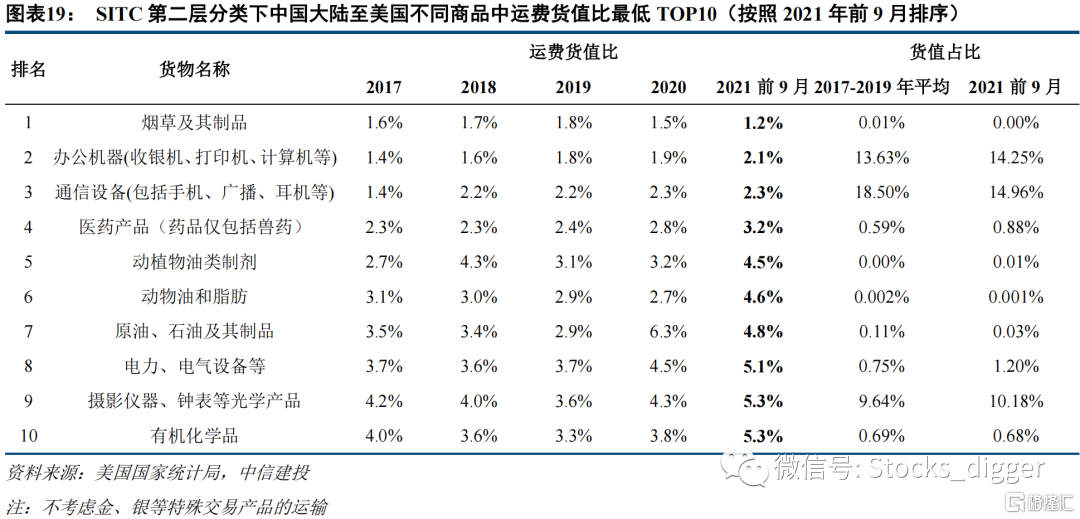

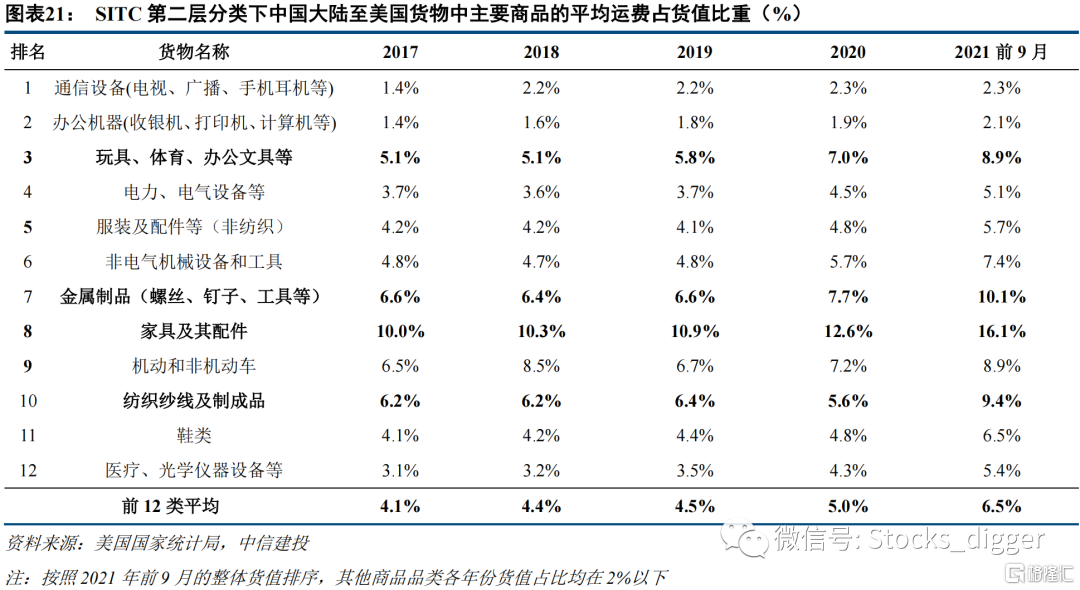

低貨值商品的運費貨值比超過15%,高貨值商品的運費貨值比僅在5%左右。進一步將商品分類細化到SITC第二層(67個章節),中國大陸運至美國貨物中運費貨值比最大的5類商品分別是木材和木屑等、肥料(不包括未加工的)、紡織纖維、飲料、石沙、粗製礦物和肥料等,均屬於原材料一類或加工程度較低的商品;而平均運費貨值比最小的5類商品分別是煙草及其製品、辦公機器及零部件、電視廣播及錄像機等電信設備、醫藥產品(藥品僅包括獸藥)和動植物油類製劑,均屬於技術含量較高或管制程度較高的商品,本身貨值較高。

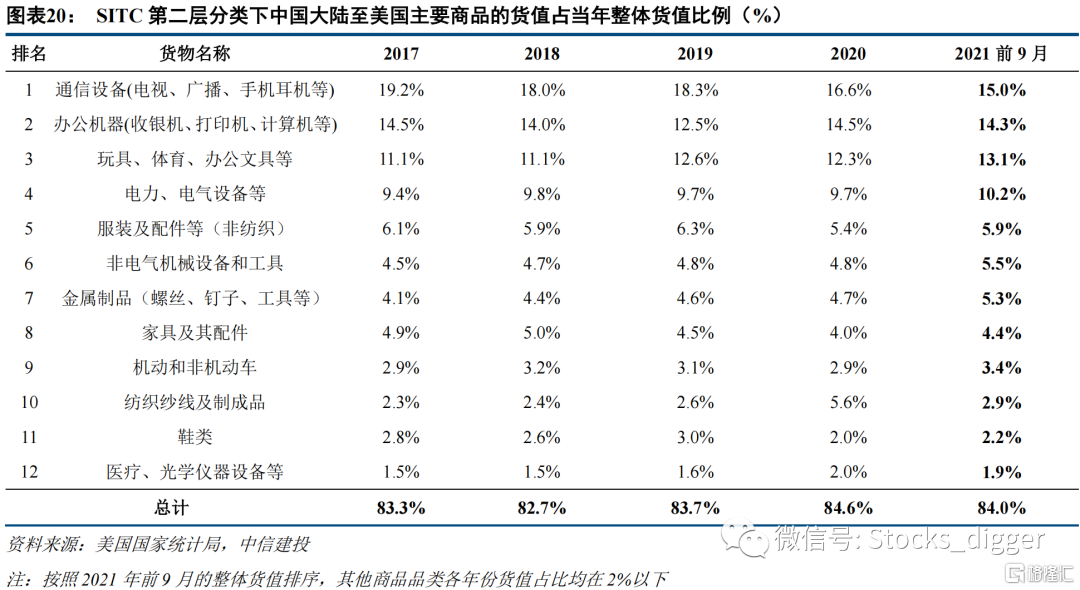

市場較為關心的品類中,傢俱及配件、金屬製品(螺絲、釘子、工具等)、玩具/體育/文具等和紡織紗線及製成品運費貨值比上漲明顯。我們進一步挑選了中國大陸至美國的貨值佔比排名前12名的商品,2021年前9月排名前12的商品貨值佔當年貨值累計達84.0%,其他商品貨值佔比均在2%以下。其中,傢俱及配件、金屬製品(螺絲、釘子、工具等)、玩具/體育/文具等和紡織紗線及製成品運費貨值比上漲明顯,分別同比2019年上漲5.2pct、3.5 pct、3.1pct和3.0pct,其他商品同比2019年上漲幅度均小於3pct。

03

海運和空運價差明顯縮小,聯動效應明顯

3.1 2021年前9月中國至美國船公司均價佔貨值比為9.48%

下面我們將探究遠洋運輸時集裝箱海運費佔其海運貨值的比重情況,我們將結合Datamyne數據庫和美國國家統計局的貿易數據,仍然以中國大陸至美國航線為例,推算集裝箱海運費佔其貨值的比例情況。

首先需要針對數據來源進行詳細説明:本章節所使用的數據主要來源於Datamyne數據庫,Descartes Datamyne成立於1992年,是美國貿易數據市場中一流的供應商,通過海關當局和貿易部所提交的正式文件,即船公司和貨代的提單以準確記錄美洲的進出口貿易情況。該數據包含中國大陸至美國在HS分類標準下不同商品的集裝箱量(Container Quantity和TEUs)和貨重(MetricTons);美國國家統計局貿易數據同樣包括HS分類標準下不同商品的貨重(ContainerizedVessel SWT)和貨值(CustomsContainerized Vessel Value),即美國海關和邊境保護局評估的任何廂式貨櫃運輸貨物的海關價值,不包括將商品帶到美國時產生的美國進口關税、運費、保險費和其他費用。二者歷年商品貨重的數據差異在10%以內,差異原因在於統計口徑不同。我們以美國國家統計局的貨重數據為準,按照相應比例計算得到美國國家統計局口徑下的集裝箱量數據,如圖表29所示。

再對計算方法進行詳細説明:我們在整理了HS-2分類標準下不同商品的集裝箱量和貨值數據後,通過“貨值/集裝箱量”得到單箱貨值,再通過“SCFI即期運價數據/單箱貨值”得到即期運費貨值比;通過“WCI即期運價數據/單箱貨值”得到貨代的運費貨值比;通過“船公司的單箱收入/單箱貨值”得到包含長協價和回程價的船公司運費貨值比。

需要注意的是以下幾點:(1)不包括中國香港、中國澳門、中國台灣地區的貿易數據;(2)運費數據來源於SCFI、WCI以及船公司單箱收入等第三方數據,因此所計算得到的集裝箱海運費貨值比有所不同,是從不同側面反映集裝箱海運費貨值比的情況,與第二章所計算的真實運費貨值比有統計口徑上的差異。(3)我們是以美國國家統計局的貨重數據為標準,按比例計算出美國國家統計局口徑下中國至美國的集裝箱進口量數據,由於Datamyne數據庫和美國國家統計局的貨重數據差異在10%以內,因此我們的計算結果可能存在0%-10%的誤差。(4)參考往年數據,美線20英尺集裝箱(即TEU)一般僅佔20~30%,大部分是40英尺普櫃和高櫃,還有少量45英尺高櫃。為了統計方便,一般將FEU和非標櫃按2:1折算成標準TEU。但在報價方面,實際上TEU報價是FEU報價的0.75-0.85,我們通過集裝箱實際數量和TEU量計算得到FEU和TEU數量,並以0.8的倍數計算得到TEU報價情況。

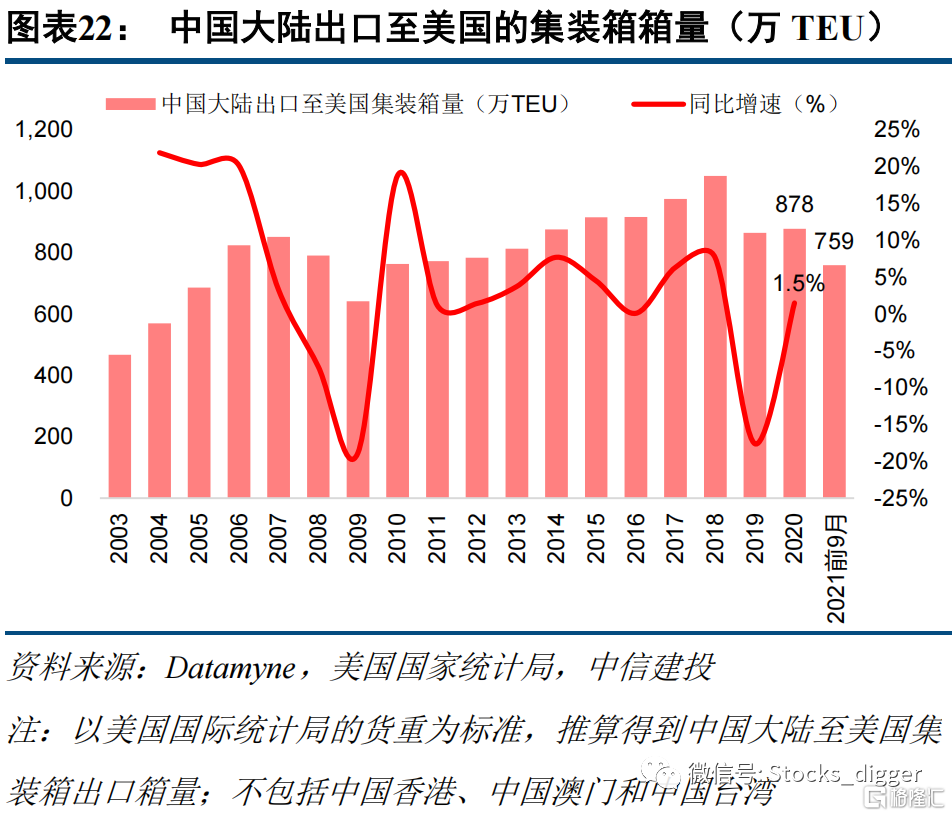

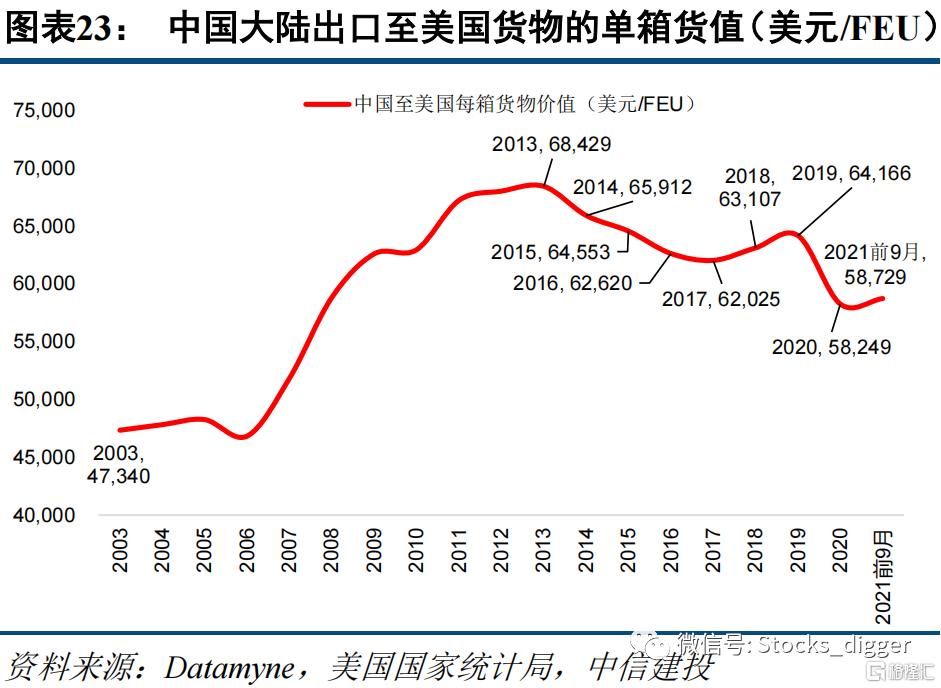

疫情期間,以低貨值為主的消費品需求大幅上漲,導致2020年以來單箱貨值水平有所下降。2021年前9月中國大陸出口至美國的集裝箱量為759.12萬TEU,約379.56萬FEU。每FEU貨值為58,729美元,同比上升0.82%,同比2019年下降8.47%。受疫情影響,疊加美國大規模經濟刺激,消費需求空前爆發,以低貨值為主的消費品進口比例相應提升,而以高貨值為主的工業品進口比例受到擠壓,導致單箱貨值有所下降。

中國至美國集裝箱海運價格可以簡單分為三類:貨代報價、船公司現貨價和船公司長協價。我們所常用的價格指數中,上海出口集裝箱運價指數(SCFI)採用的是大型船公司和部分大型貨運代理的報價;世界集裝箱運價指數(WCI)採用全球30家貨運代理和無船承運人的價格。從實際情況來看,SCFI價格更接近於船公司價格(即一級市場價格),WCI價格所表示的是貨運代理的價格(即二級市場價格)。因此,我們分別用SCFI和WCI指數價格近似表示船公司的現貨價格和貨代價格。

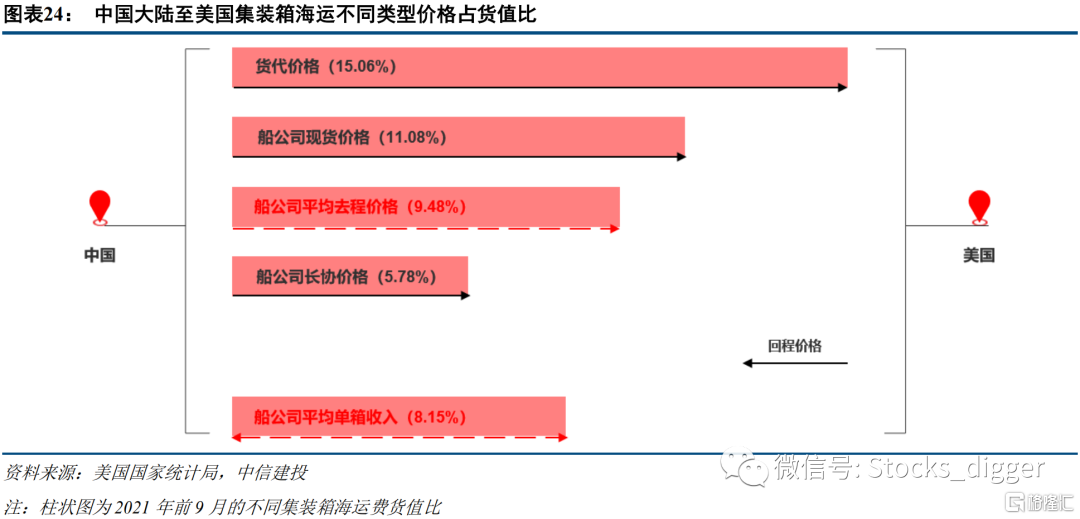

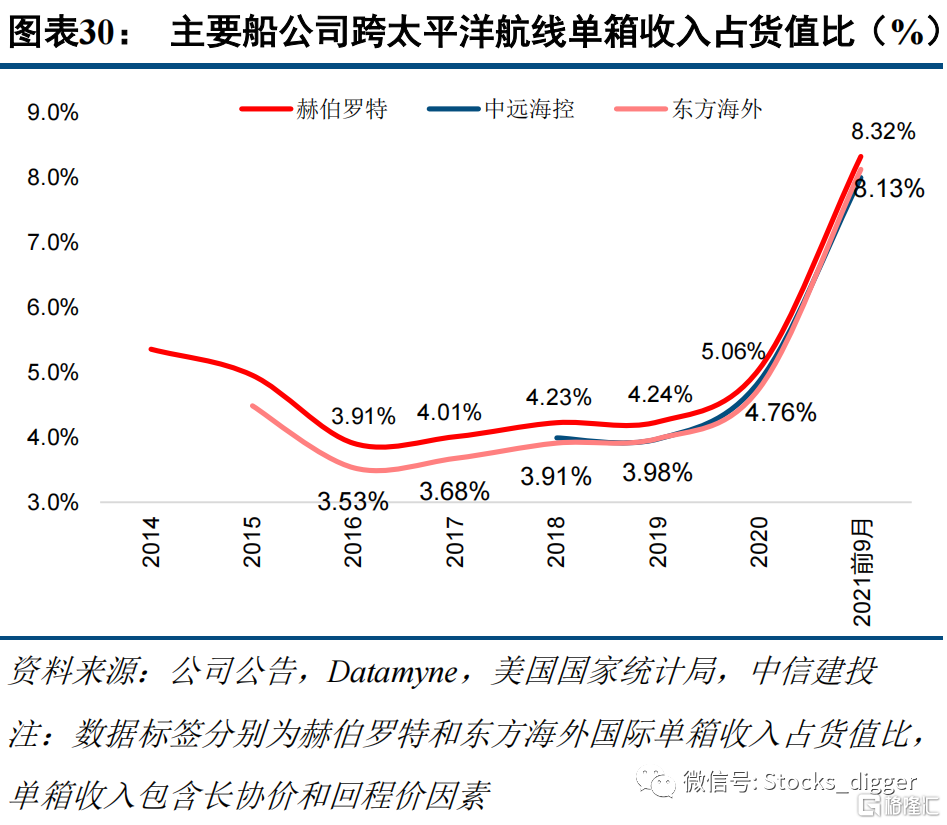

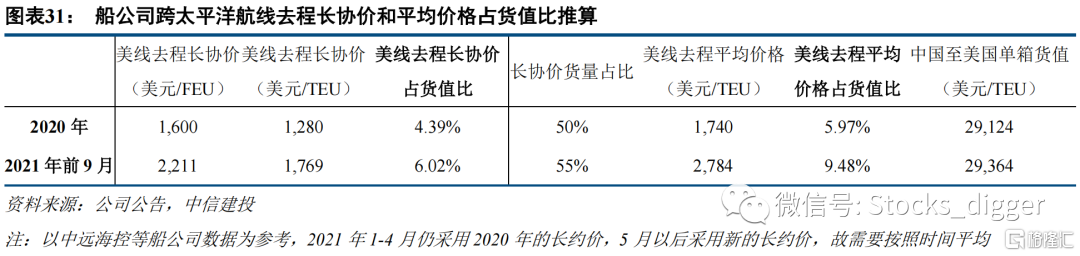

2021年前9月中國大陸出口至美國貨代價格貨值比(即WCI即期價格)為15.06%,船公司現貨價格貨值比(即SCFI即期價格)為11.08%,而船公司美線去程長協價佔貨值比僅5.78%,因此,船公司美線去程平均價格佔貨值比為9.48%,與貨代報價相差近5.58pct,船公司和貨代報價差異仍然顯著。再加入船公司回程貨量和運價水平的影響因素,赫伯羅特、中遠海運和東方海外國際三家船公司跨太平洋航線的單箱收入佔貨值比例的平均值為8.15%,實際海運費佔貨值比仍處於合理範圍內。

3.2 集運價格仍遠低於空運,2021年二者價差明顯縮小

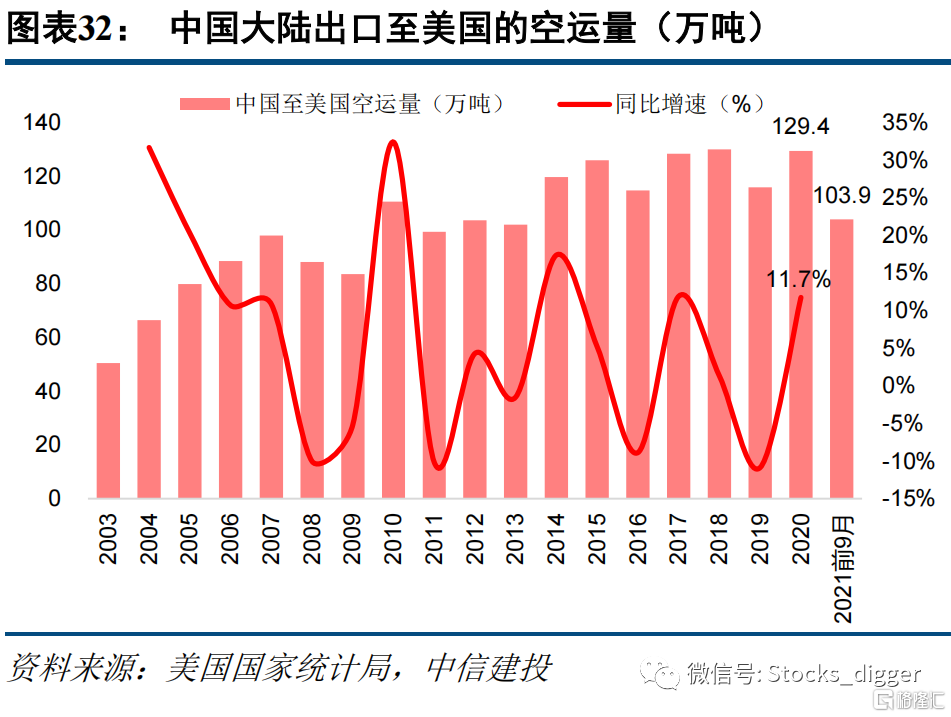

3.2 集運價格仍遠低於空運,2021年二者價差明顯縮小

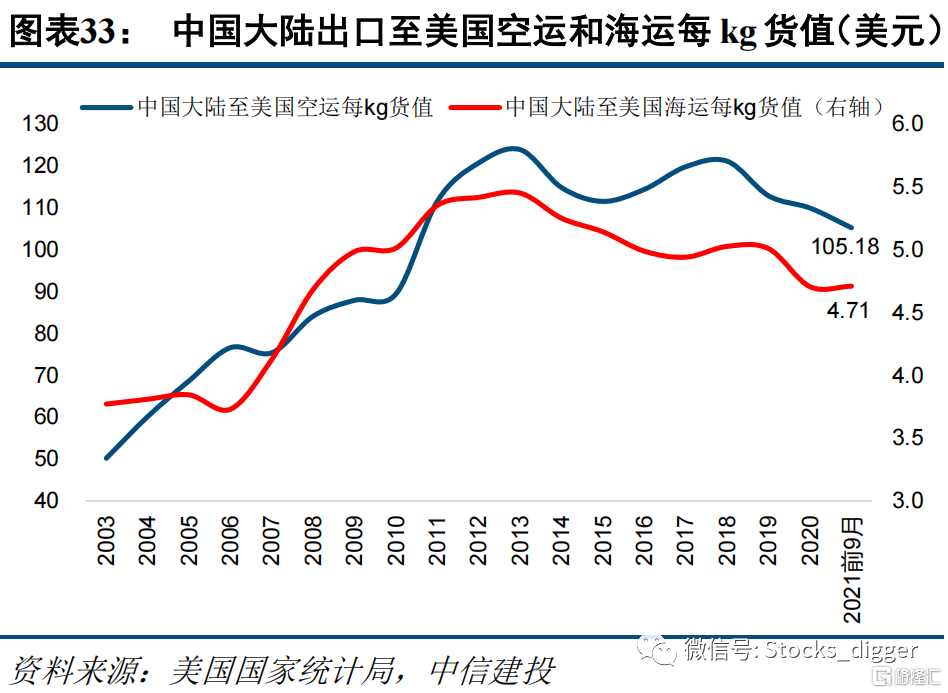

2021年前9月中國大陸出口至美國貨物空運量為103.9萬噸,同比增長11.49%,同比2019年增長22.11%,同比2018年增長10.04%,增速表現優於海運。空運單位貨值(按照每kg貨值計算,下同)為105.18美元/kg,而海運單位貨值僅為4.71美元/kg,僅為空運單位貨值的4.5%,即空運單位貨值約為海運的22倍。

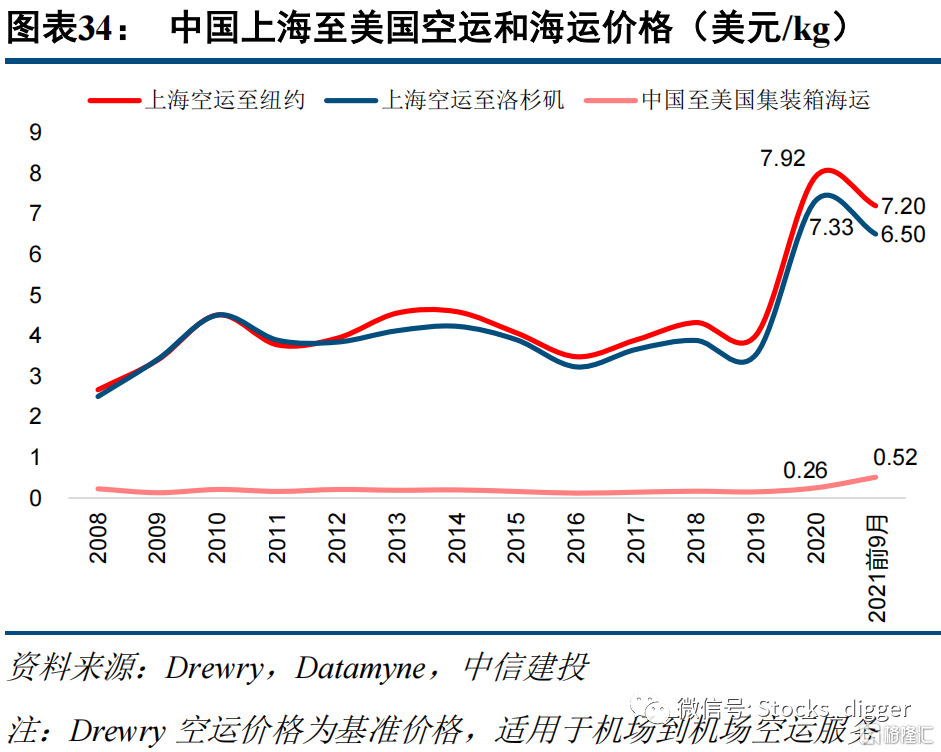

2021年前9月中國大陸至美國的平均空運價格分別為6.85美元/kg,而平均海運價格僅為0.52美元/kg,僅為空運價格的7.6%。2021年前9月上海至洛杉磯、紐約的空運價格分別為6.5美元/kg、7.2美元/kg,SCFI美西和美東平均海運價格(按貨量加權)僅為0.52美元/kg,空運價格是海運價格的13.3倍。

參考美森快船的價格,10月中旬美森快船中國至美西貨代報價最高達30元/kg,約4.69美元/kg,達空運價格的68.50%,幾乎和2021年前9月集裝箱海運平均單位貨值4.71美元/kg持平。而美森輪船表示其備案運價從未達到每TEU過萬美元,以每TEU貨重5噸保守估計,美森輪船自身報價最高不超過2美元/kg。

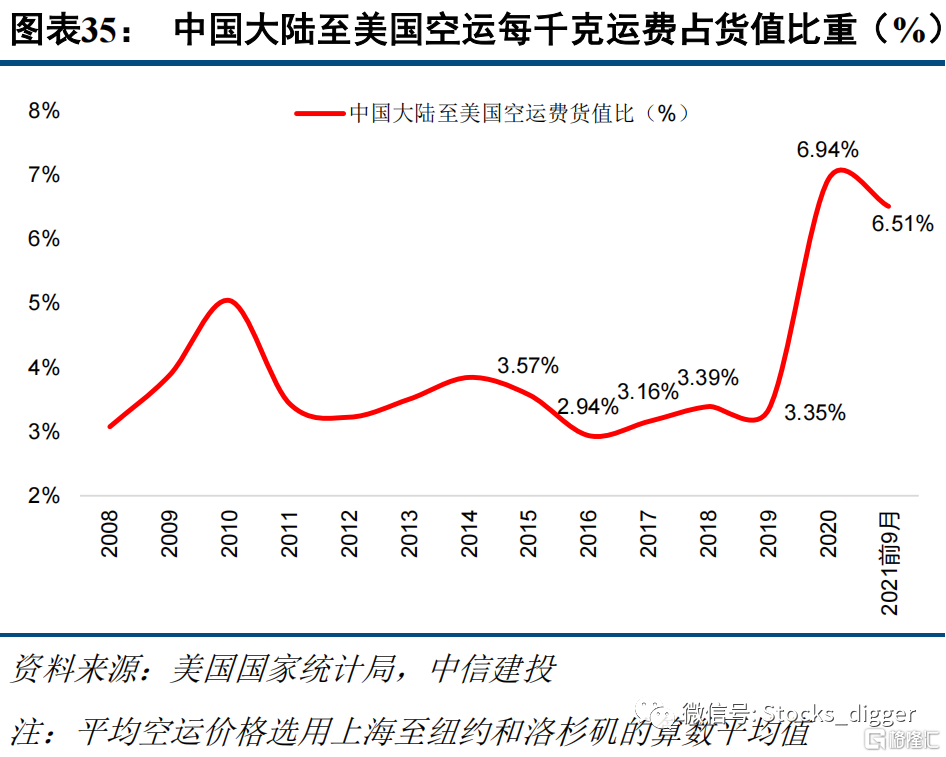

2021年前9月中國大陸至美國空運費貨值比為6.51%,同樣處於合理範圍內,空運單位貨值較高導致空運費貨值比變化不如海運費貨值比明顯。然空運價格是海運價格的13.3倍,但空運單位貨值約為海運的22倍,2021年前9月中國大陸至美國空運費貨值比僅為6.51%,同比下降0.43pct,同比2019年上漲3.17pct,低於船公司的單箱收入佔貨值比8.15%。主要原因在於空運貨物每kg貨值遠高於海運,空運費貨值比變化並不顯著,也處於合理區間。

疫情前中國至美國的空運價格平均是海運價格的22.99倍,2021年前9月該倍數下降至13.30倍,海運和空運的價差明顯縮小。我們將中國至美國的海運價格轉化為“美元/kg”,以方便與空運價格進行比較,中國至美國的空運價格/海運價格由疫情前的平均值22.99倍下降至2021年前9月的13.30倍,二者價差明顯縮小;疊加空運在時效和庫存成本方面的優勢,部分高貨值商品選擇空運方式以避開港口的擁堵。

04

高運費情形下,低貨值商品反而有所增長

4.1 2021年前9月中國至美國低貨值商品貨量佔比有所增加

下面我們來看不同商品種類的集裝箱海運費貨值比變化,仍以中國大陸出口至美國為例,所使用的數據仍然是Datamyne數據庫和美國國家統計局HS(HarmonizedCommodity Description and Coding Systems)分類標準的貿易數據,計算方法也如同上述。

HS商品名稱及編碼系統是由世界海關組織(WCO,前身為海關合作理事會)制定維護,該組織是一個獨立的政府間組織,總部位於比利時布魯塞爾,擁有200多個成員國。HS產品分類於1988年引入並已被全球大多數國家採用,每五年更新一次,目前已分別於1996年、2002年、2007年、2012年和2017年進行五次修訂。HS制度是美國及其眾多貿易伙伴所使用的進出口分類系統,分為21個部分、99個章節、1244個標題和5224個副標題。它為不同的分類和商品分配了特定的六位數代碼,前兩位數字(HS-2)即標識商品所屬的章節,並允許各國在六位數字後面添加更長的代碼以進行進一步分類。例如美國便使用10位代碼對出口產品進行分類,前六位數字便是HS編號。

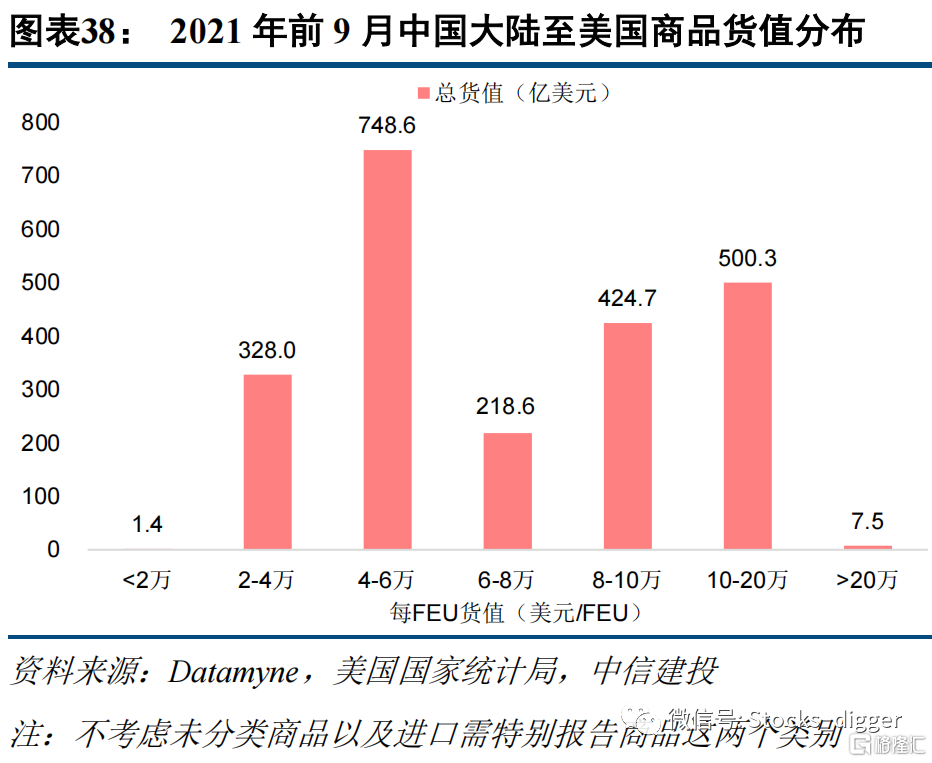

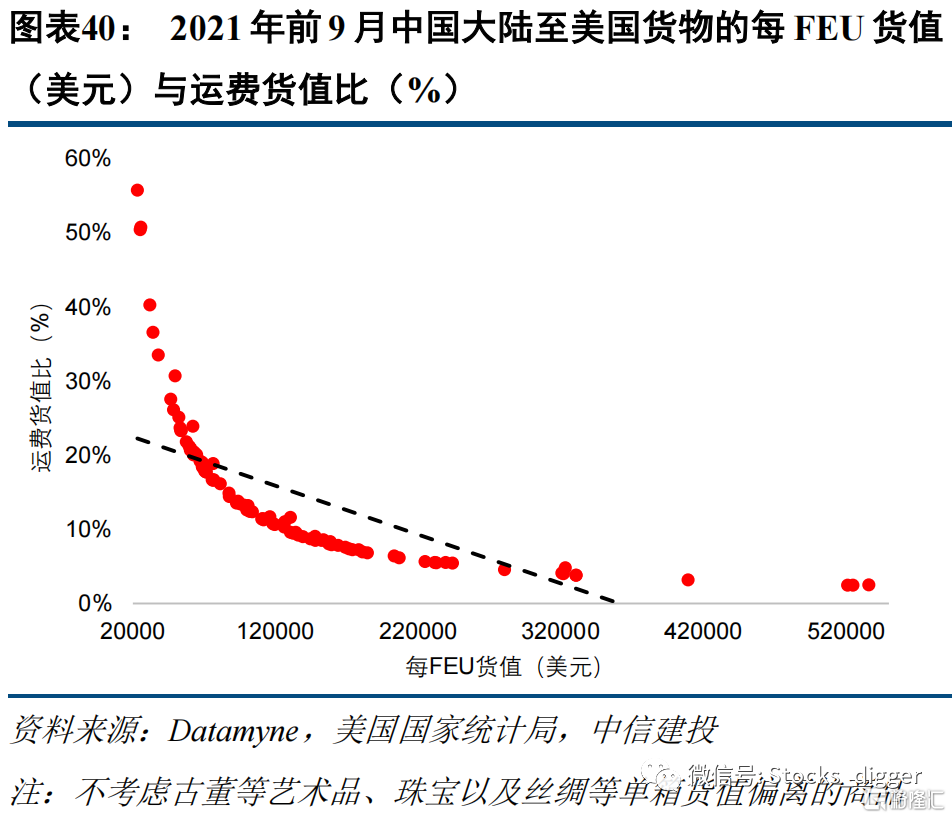

不考慮未分類商品以及進口需特別報吿商品這兩個類別,HS-2分類下中國大陸至美國貨物可以分成97個大類,我們發現大部分商品每FEU貨值集中於4-20萬美元/FEU,基本表現為正態分佈,其中4-6萬美元/FEU商品佔比近三分之一;以97個大類商品的每FEU貨值和運費貨值比為橫座標和縱座標軸,圖形趨近於L型,貨值較低時運費貨值比變化明顯,貨值較高時運費貨值比基本不變。

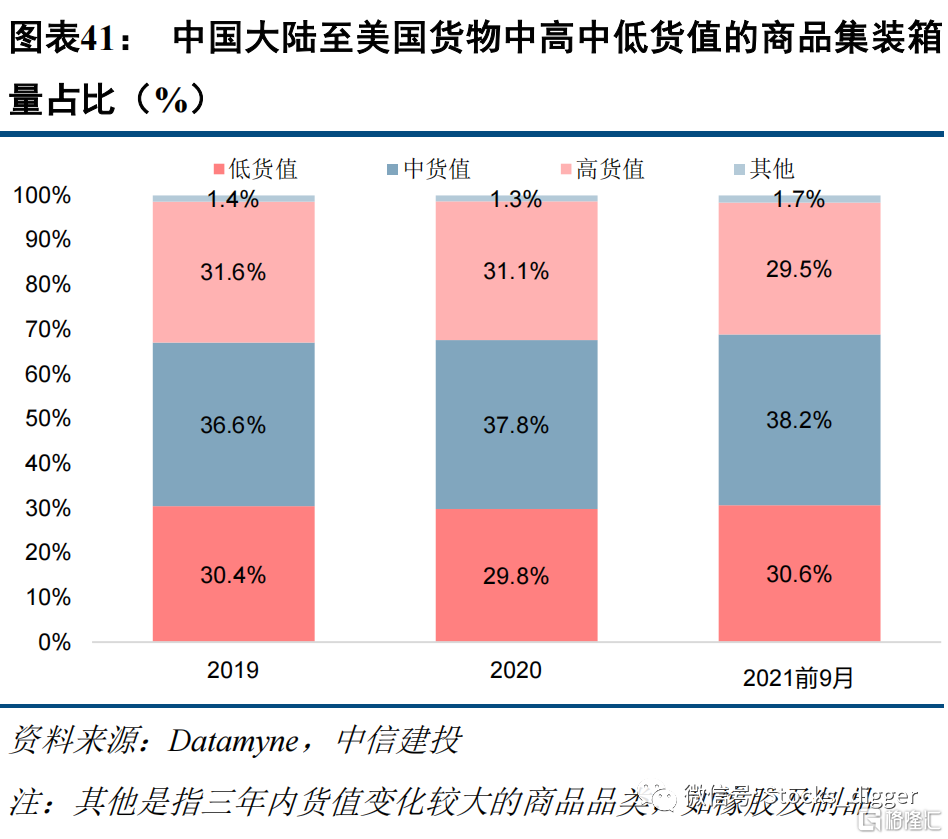

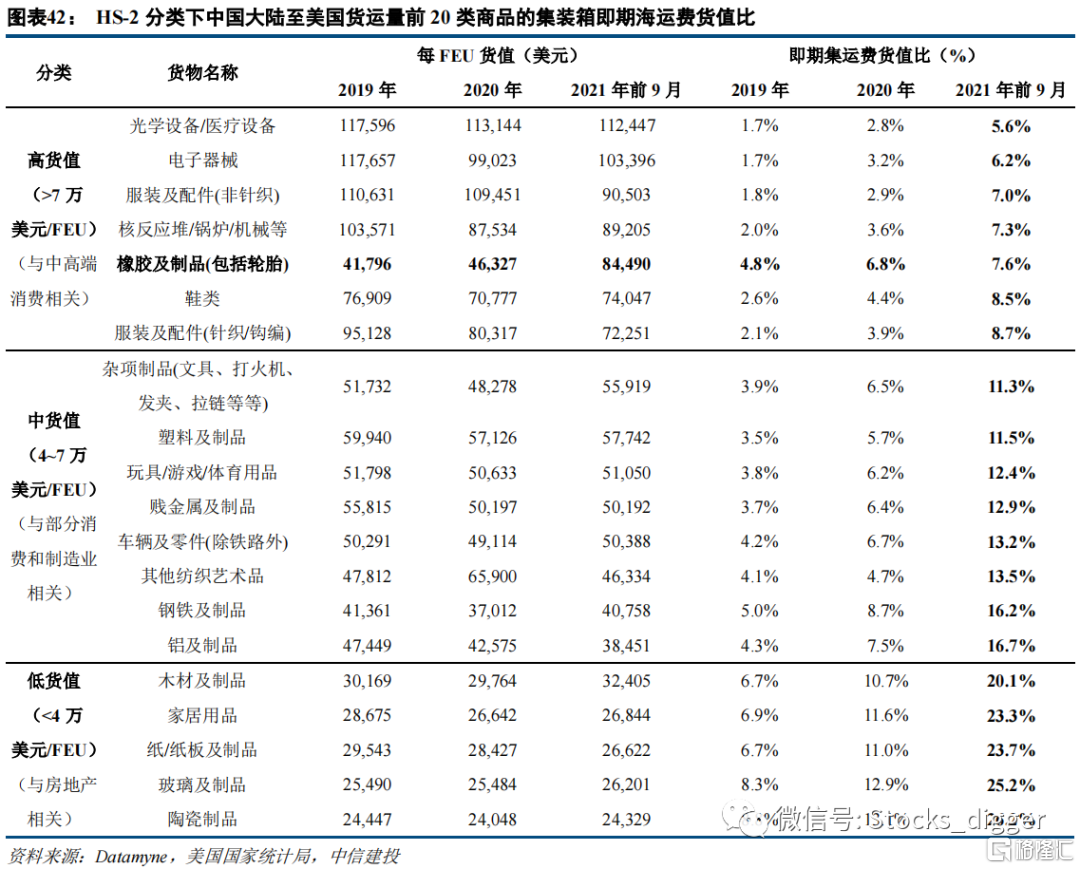

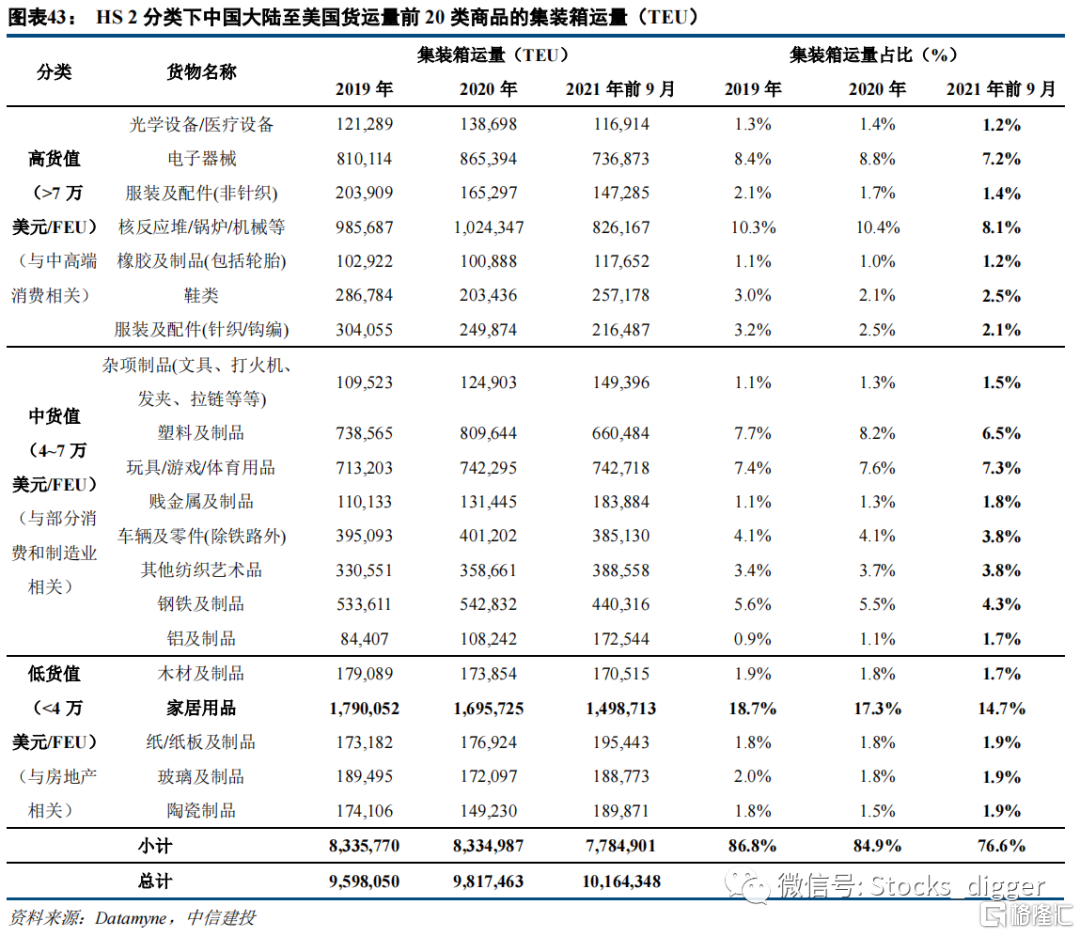

我們將97個大類商品根據2017-2021年前9月的平均貨值進行分類,主要分為高貨值(每FEU貨值>7萬美元)、中貨值(每FEU貨值在4萬到7萬美元之間)和低貨值(每FEU貨值<4萬美元),並將三年內貨值變化較大的商品品類單獨歸類到其他商品中,例如橡膠及製品。2021年前9月,中國大陸至美國貨物中的低貨值商品集裝箱量佔比為30.6%,相較於2020年上漲1.0pct,相較於2019年上漲0.2pct;中貨值商品持續上升至38.2%;而高貨值商品下降至29.5%。

4.2 低貨值商品海運費貨值比超20%,僅家居用品受影響較大

進一步從具體的商品品類來看,我們從97個大類中挑選出歷年來佔整體進口箱量約80%的前20個大類,然後依據貨值高低將20大類分成3組:7類高貨值(每FEU貨值>7萬美金)、8類中貨值(每FEU貨值在4萬到7萬美金之間)和5類低貨值(每FEU貨值<4萬美金)。

具體來看,高貨值商品包括光學設備/醫療設備、電子器械、服裝(非針織/鈎編的)、核反應堆/鍋爐/機械/計算機、鞋履、服裝(針織/鈎編的)、鞋履等。其中橡膠及製品(包括輪胎)單箱貨值上漲較為明顯。低貨值的商品品類包括木材及木製品、家居用品、紙/紙板、玻璃及製品和陶瓷製品。顯然,高貨值商品主要與中高端消費相關,中貨值商品與部分消費和製造業景氣度相關,而低貨值商品主要與美國房地產景氣度相關。

高貨值商品即期集裝箱海運費貨值比均在10%以下,中貨值商品即期集裝箱海運費貨值比均在10%-17%,低貨值商品即期集裝箱海運費貨值比均在20%以上。

疫情和大規模經濟刺激下,各類生活用品需求普遍上升,中國大陸至美國貨物中前20類商品集裝箱量佔比下降至 76.6%,低貨值商品集裝箱運量在高運費情形下並沒有下降,僅家居用品貨量佔比下降較為明顯。2021年前9月前 20類商品集裝箱量佔比由2019年的86.8%下降至76.6%,主要源於疫情影響下各類生活用品需求普遍上升,疊加美國大規模經濟刺激,因此各類商品進口箱量佔比更加分散。低貨值商品的集裝箱量佔比中僅家居用品下降較為明顯,同比2020年下降2.6pct,同比2019年下降4.0pct,主要原因在於低貨值的家居用品單位體積較大,單價商品的運輸成本上升較為明顯。

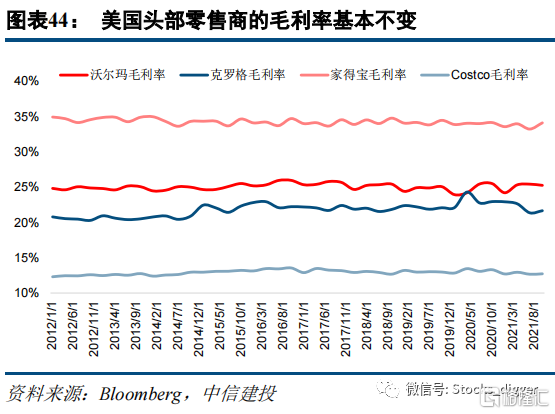

4.3 加價出售轉移成本,海運費佔最終零售價比例仍然較低

上述計算均基於貨物本身的價值,實際上美國進口商可以提高終端銷售價格,以轉移海運費上漲的影響。從美國大型進口零售商的毛利率變化來看,美國主要零售商的毛利率均沒有表現出明顯下降趨勢,額外的海運成本被轉移至最終消費端。

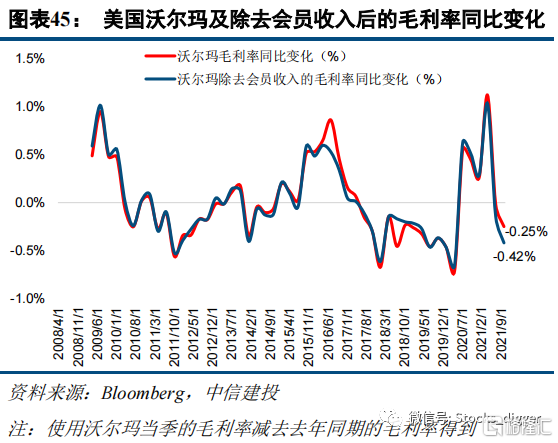

我們以沃爾瑪為例,根據沃爾瑪2021年三季度報吿,不考慮沃爾瑪的會員收入,2021年三季度沃爾瑪毛利率同比下降了42個基點,主要受到供應鏈成本(包括燃油成本)的上漲,但被價格管理、廣吿業務的增長等部分抵消。2021年前9個月毛利率同比增長15個基點,主要得益於政府的財政刺激。

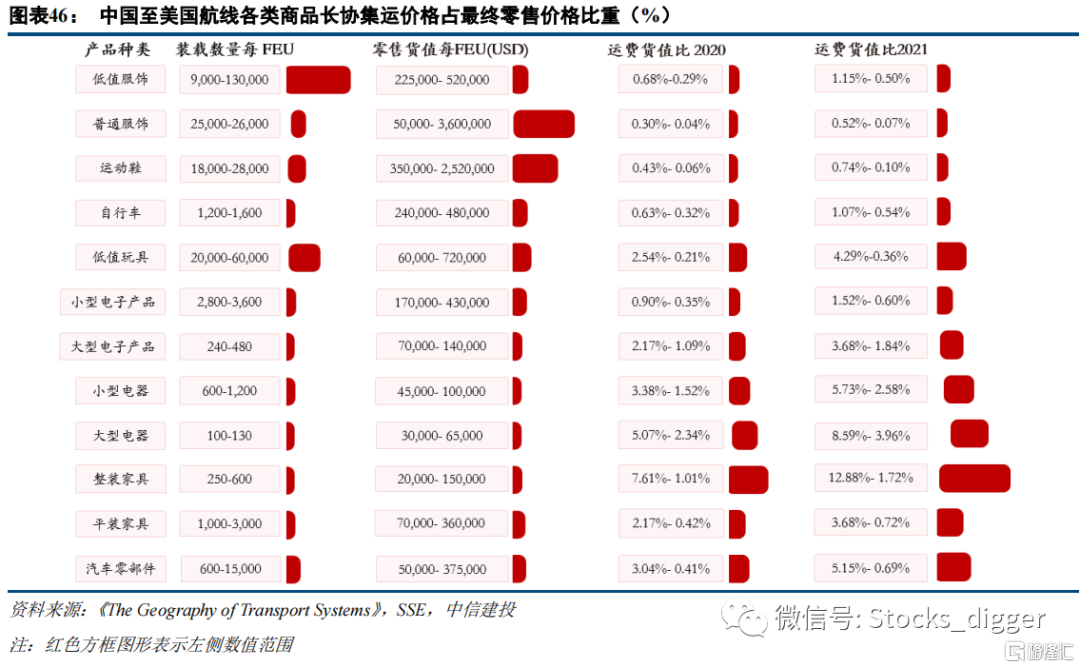

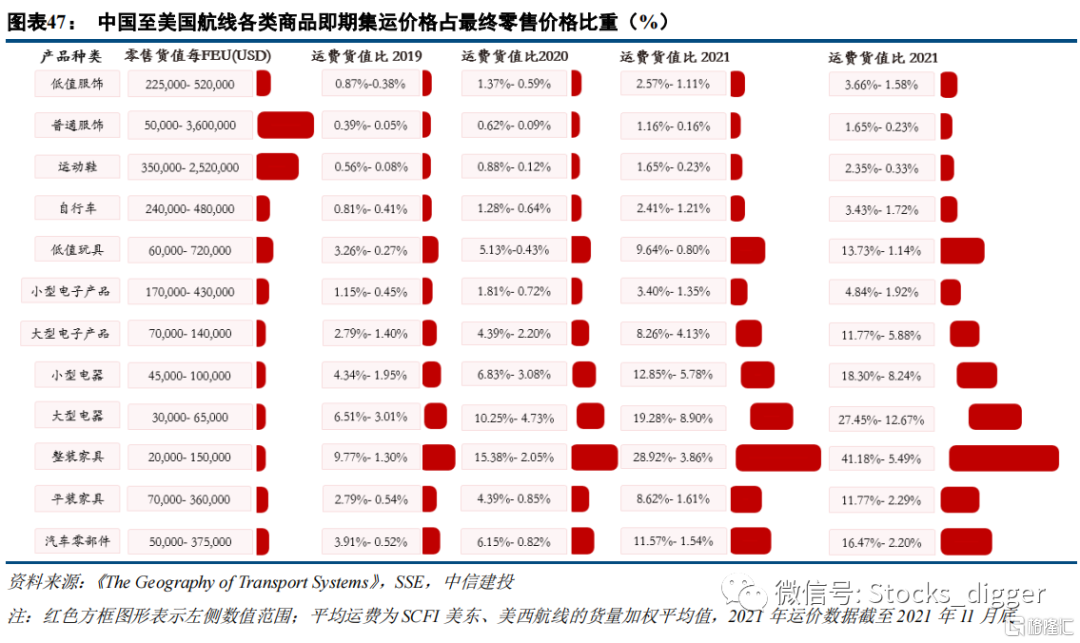

從即期價和長協價海運費佔最終零售價格比重來看,即便是同類型的商品,因其價值高低的不同受海運費上漲影響差距較大,其中整裝傢俱受海運費影響明顯。首先,即期價和長協價佔最終零售價的比重差距明顯;其次,同一類商品中價值較高和較低的產品之間也存在巨大的差異。雖然整裝傢俱受海運費影響較為明顯,但整裝傢俱即期和長協海運費貨值比最低分別僅為5.49%和1.72%;其他商品,例如普通服飾最高、最低即期運費貨值比分別為1.15%和0.50%,低值玩具最高、最低即期運費貨值比分別為4.29%和0.36%等,內部差距明顯。

4.4 不同商品集運量變化主要受美國消費需求主導

2021年以來,海運費上漲明顯,直覺上低貨值的商品在高昂海運費的壓力下出口量應該是有所減少的。中國大陸出口至美國的貨物中,低貨值商品(每FEU貨值<4萬美金)的集裝箱量並沒有表現出明顯的下降,由2020年的29.8%提升至2021年前9月的30.6%,我們認為原因包括以下幾點:

1)不同商品集運量變化主要還是由美國的消費需求所主導。從前述的具體商品品類來看,高貨值商品主要與中高端消費相關,中貨值商品與部分消費和製造業景氣度相關,而低貨值商品主要與美國房地產景氣度相關。

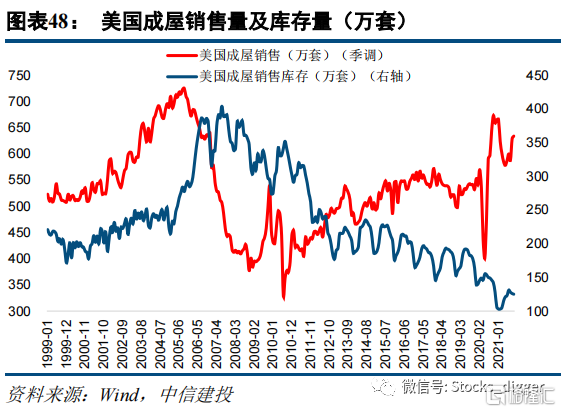

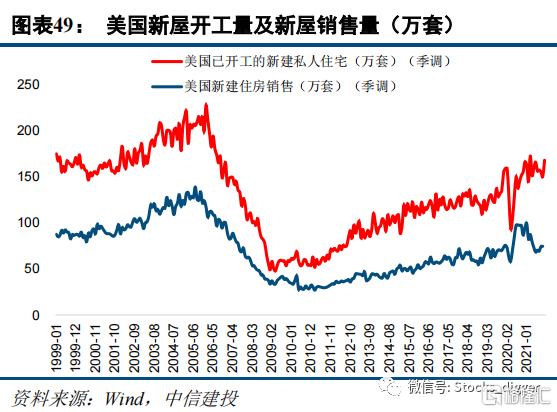

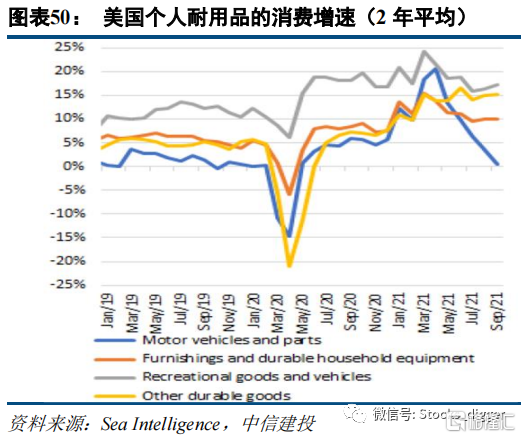

受益於疫情期間美國進一步降息以及大規模的居民補助,成屋銷售量持續攀升,成屋銷售庫存已經降至近20年最低水平;新屋開工量也明顯修復。美國房地產的高景氣度帶動了木材及木製品、玻璃及製品等低貨值商品的進口量。根據Sea Intelligence所披露的數據,2020年4月以來美國傢俱類銷售量持續攀升,2021年2月開始有所回落,但其他家用產品如小型家電增速仍維持高位,其體積相對較小,單件產品所增加的運費有限。整體來看,個人耐用品消費增速於2021年5月前後達到峯值,儘管增速有所下降,但除了機動車輛以外耐用品消費增速仍維持在10%以上,尤其是娛樂類消費增速超過15%。

2)大中型美國進口商仍然在以較低的長協價格訂艙,基於對銷售旺季的樂觀估計以及補庫存的需求,美國大中型進口商仍在積極進貨,所以表現為低貨值商品進口量仍在提升。美國大中型進口商,例如沃爾瑪、宜家等年貨運量均在萬級TEU以上,與船公司的合作以長期合約為主,因此即期海運費的變化對這部分貨量並不會產生影響。

3)部分低貨值商品出口量減少是事實,貨代手中高價艙位量有限,對中美貿易的集裝箱總量影響並不大。貨代手中的艙位價格遠高於船公司價格,所針對的客户也往往是具有高貨值商品出貨需求的客户,所以較高價格的貨代艙位較多用於高貨值商品的出口,但貨代手中艙位有限,對於整體出口量變化影響有限。

2021年9月,部分貨代發佈消息稱:“由於海運費的持續上漲,為了更好地解決空運提單棄貨狀況及減少運費資金回籠的風險性,貨物使用價值小於7萬美金,將終止接納海運訂艙服務項目。”貨代之所以做出這種選擇,主要原因在於2021年9月旺季以來,貨代手中的中美航線上集裝箱運費早已提升2萬美元以上,再加上各類由港口擁堵而帶來的堵港費、滯港費、箱使費等等,整體物流成本有可能超過貨主棄貨後貨物的拍賣價格,導致棄貨風險較高,因此貨代選擇停止貨值較低的商品訂艙。

國際貨運代理協會聯合會(FIATA)規定“收貨人已表明在合理期限後無意提取貨物”則視為“廢棄貨物”0.75,包括無法識別或聯繫進口商、或拒絕收貨等情況。但“合理期限”因國家而異,一般在30-90天範圍內。通常情況下,廢棄貨物走拍賣路線,所得款項將用於結算運費、倉儲、進口關税、運輸和拍賣費用以及任何其他相關費用。如果不夠,航運公司或貨運代理可以向託運人索取餘額或對他們採取法律行動。並且貨運代理如果作為“委託人”,還必須向船公司支付貨物的儲存、運輸和處置費用。大部分遺棄貨物可能是易腐爛的食品或藥品,長期遺棄可能導致貨物毫無價值。因此,為避免貨主棄貨而可能帶來的虧損,在集運旺季中貨運代理也是出於無奈做出停止低貨值商品訂艙的決定。

4)美國跨境電商發展迅速,貨架、運營等零售成本下降明顯,主要物流成本發生轉移,一定程度上彌補了海運費上升的影響。

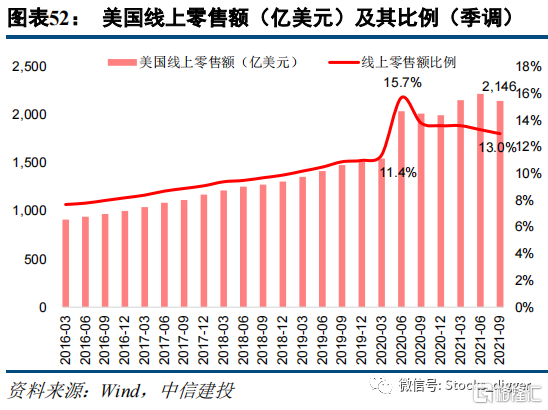

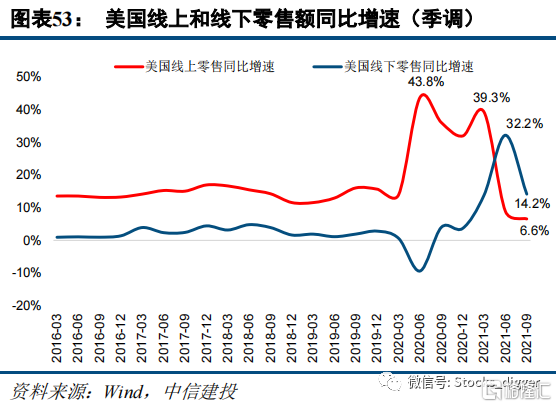

從美國電商滲透率的歷史走勢來看,處於持續上升趨勢中。2020年初爆發的疫情加速了電商的發展,2020年二季度電商滲透率就從11.4%猛然抬升至15.7%,電商零售額同比增速達到43.8%。之後隨着美國限行政策放鬆,電商滲透率2021年三季度已回落至13.0%,但是仍然遠高於2019年的水平。

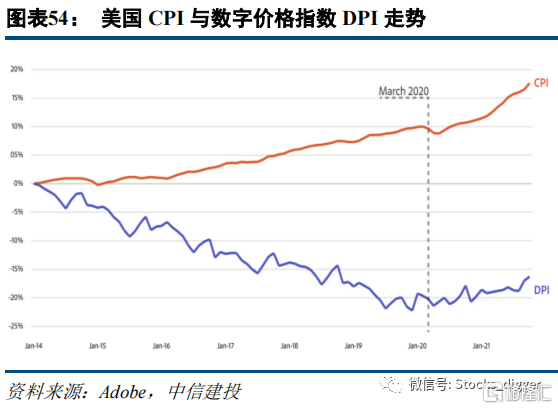

從美國電商的價格水平來看,歷史上美國的消費者價格指數CPI與線上消費價格指數DPI走勢始終是背離的。雖然近期線上線下價格均有所上升,但根據Adobe數據披露,2021年10月美國線上價格僅同比上漲1.9%,遠低於線下價格同比上漲的6.2%。

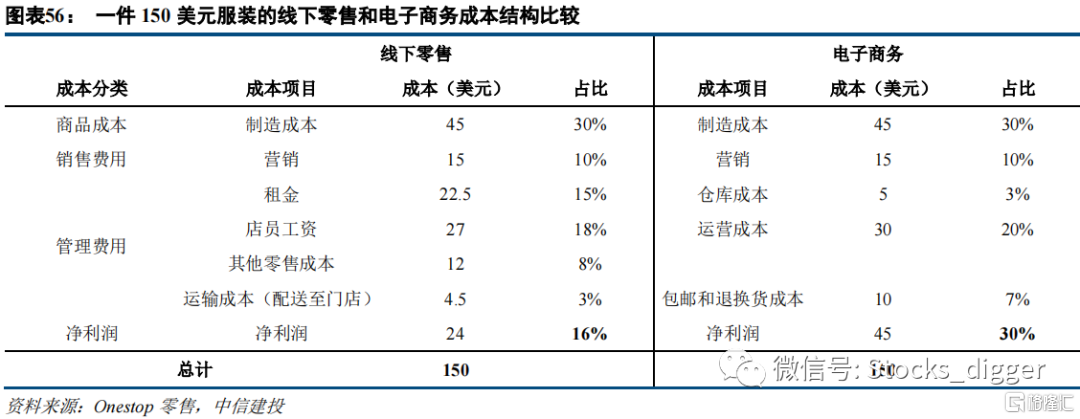

從電商的成本結構來看,由於電商在貨架、超市運營等方面成本沒有成本,根據美國Oneshop零售的數據,電子商務的利潤率較線下零售商高約14pct。因此,美國電商的快速發展彌補了海運費上升的影響,最終表現為終端銷售價格並沒有明顯的上漲,主要成本構成發生了轉移。

05

長期來看,集裝箱海運費難以回到疫情前水平

5.1 預計2022年中國至美國船公司單箱收入佔貨值比為11.06%

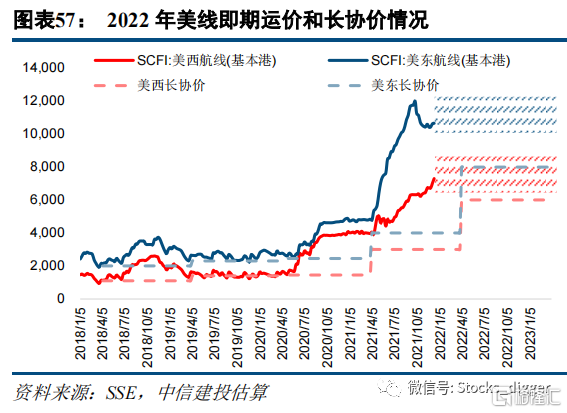

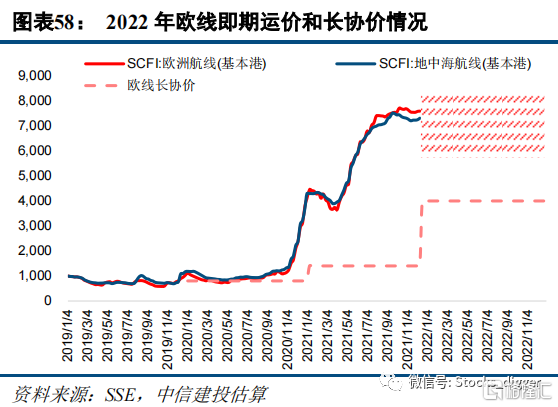

歐線方面,根據中遠海控管理層股東大會上的指引,2022年歐線長協價格相較於2021年同比增長約2~3倍;同時,根據中遠海控管理層披露,2021年歐線長協價在2800美元/FEU左右。因此,對應2022年歐線長協價格或在5600美元/FEU至8400美元/FEU左右。基於此,我們假設2022年歐線去程長協價同比增長2.5倍,對應長協價格為7000美元/FEU,即3500美元/TEU。

美線方面,從國際航線跨航線套利的角度來看,歐線和美線兩大主幹遠洋航線的運價差距不會過大,否則船公司將調整運力配置平衡運價關係。2021年前9月歐線和美線的現貨運價比例大概在4:3,假設2022年歐線和美線的長協價仍然維持這一比例,則對應美線長協價應該在5250~7500美金/FEU。其次,貨代目前13000美元/FEU左右的報價代表了市場所接受的真實價格,與船公司報價差距依然明顯。基於此,我們假設2022年美線去程長協價為5500美元/FEU。

假設2022年集裝箱海運單箱貨值為近三年的平均值,則對應2022年中國至美國的集裝箱海運長協價佔比為7.84%,相較於2021年所預計的4.00%上升3.84pct;同時以中遠海控為例,使用我們在《中遠海控:長協價驅動公司價值合理迴歸》中的假設,對應2022年跨太平洋航線單箱收入佔貨值比為11.06%,相較於2021年所預計的8.67%上升2.39pct。

從中國至美國曆史集裝箱海運費佔貨值比的變化來看,2003年至2007年即期海運費貨值比均值為6.31%,而2008年金融危機後,海運費貨值比持續處於低位,2009年-2019年即期海運費貨值比均值僅為3.40%,遠低於物流價格錨最低的6%下限。2020年中國大陸出口至美國集裝箱即期海運費貨值比抬升至5.42%,回到了2007年的水平,該運費貨值比較為合理,我們認為中長期集裝箱海運費貨值比或在5%~6%的範圍內。

我們假設中國至美國長期單箱貨值為近10年均值,假設長期集裝箱海運費貨值比在5%~6%的水平,所對應的美線去程平均運價在3000~4000美元/FEU,相比於目前美西航線貨代的真實價格(12000美元/FEU)仍然不到三成。同時,假設單箱總成本1800美元/FEU。參考中遠海控往年美線去程貨量約200萬FEU。不考慮回程貨量,假設長協和現貨價相一致,美線貢獻利潤約在24~44億美元,約154~282億人民幣。

5.2 集運行業格局重塑,追求合理回報率

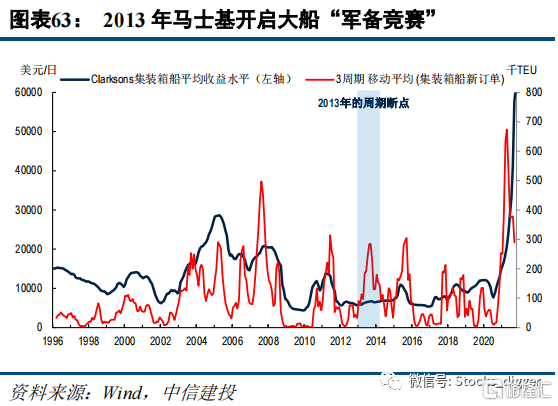

過去十年的“白菜價”海運費價格本身是不合理的,其本質上是行業持續的價格戰過程所帶來的“暫時虧損”。追溯20年的集運發展史,我們發現2013年是影響集運整個週期的關鍵年,此間簽署了216萬TEU的運力,佔當時運力的比重13%,這與之前的週期規律出現了背離。2013年前三季度的貿易進口量均為負值,只有在四季度扭轉了頹勢,而運價端整體也處於低迷態勢。2010年與2011年的反彈是各國經濟刺激的催化,市場誤認為週期向上並未終結,但在13年市場對行業整體形勢的判斷已然清晰,新訂單卻雨後春筍般的湧現。2013年馬士基3E級船舶的交付開啟了萬箱大船的軍備競賽,導致運力長期過剩。

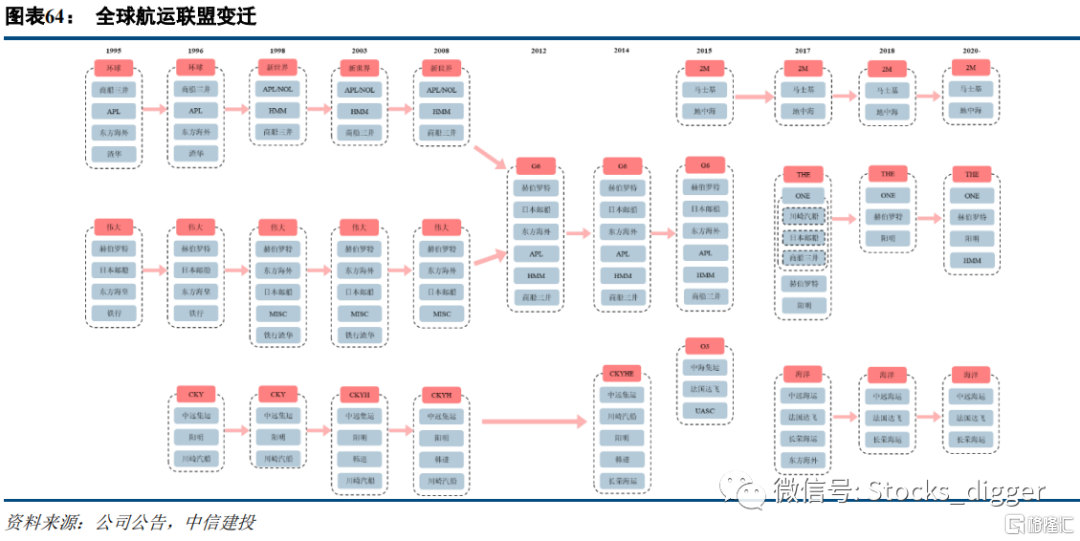

2016年集運運費水平跌至冰點,行業迎來了大範圍的併購重組,全球性班輪公司從20多家迅速縮減至9家班輪公司,奠定行業中長期改善的基礎。TOP5的市場份額達到67%,在主要航線的市場份額達到72%,行業結構大幅優化。同時,集運業開啟聯盟化運作。2015年1月,馬士基航運(Maersk Line)和地中海航運(MSC)組建2M聯盟。2016年年4月20日,達飛輪船、中遠海運集運、長榮海運和東方海外宣佈組建OCEAN Alliance;5月13日,赫伯羅特、韓進海運、陽明海運、商船三井、日本郵船和川崎汽船宣佈組建THEAlliance;12月11日,2M與現代商船宣佈達成戰略合作協議,雙方將以多種方式進行合作,包括艙位互換、艙位購買;2017年2月,2M與漢堡南美達成協議,漢堡南美可與2M共享船舶。聯盟化運作航線涉及亞歐、跨大西洋、跨太平洋航線、亞洲-中東航線。聯盟運作期限均為10年。

集裝箱班輪行業的極端整合是所有行業夢寐以求的事情,目前三大聯盟控制着全球近80%以上的集裝箱運力,航運公司終於擺脱了過去十年的海運費“白菜價”和長期虧損。2020年初疫情爆發期間,聯盟以協調的方式實施積極的運力管控策略,通過“空白航行”等方式防止了海運費暴跌。三大聯盟將持續維持目前的供給側市場,運價難以回到疫情前的低位。

5.3長協簽訂比例提升,客户重視供應鏈穩定性

目前集裝箱海運即期價和長協價差距依然顯著,從長期來看長協價是即期價的中樞值,因此即期價和長協價或將回歸到一個平衡點,帶來集運公司盈利中樞的提升。同時,此次海運費波動使得企業更加傾向於簽訂長協,部分擁有長協的企業很大程度上並沒有受到此次運價波動的影響;交通運輸部也鼓勵企業更多簽訂長協,而不是博弈短期,以追求穩健經營。

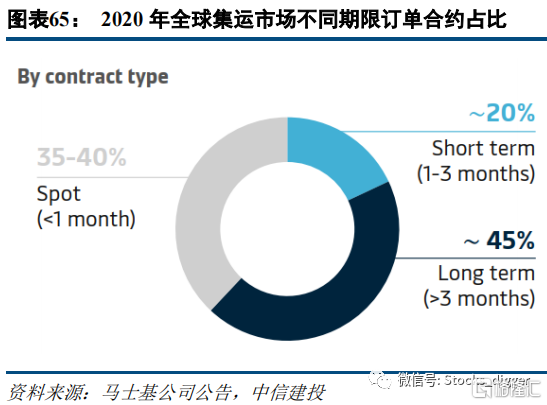

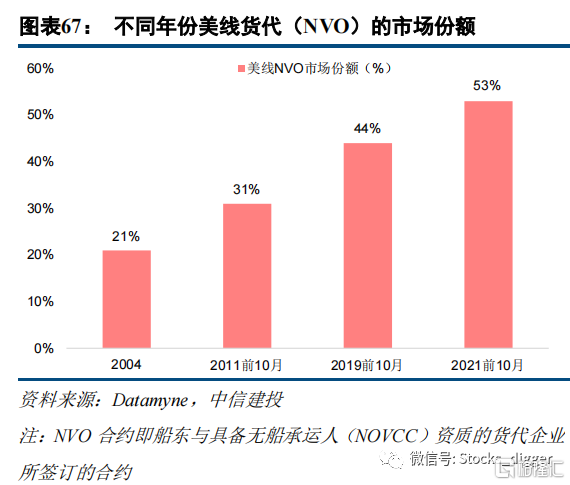

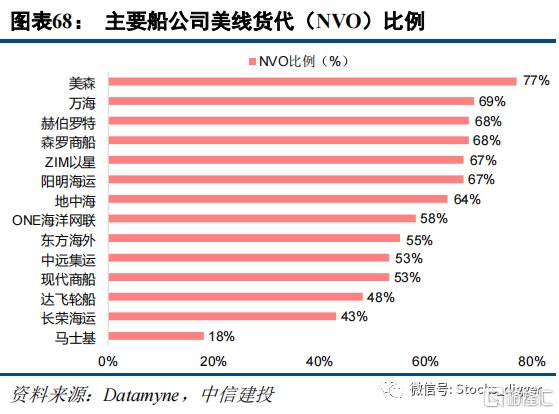

訂艙渠道或將向長約直客部分遷移,與貨代的合作共贏仍將是未來的主旋律。從長約客户的比例來看,全球集運市場長期合約佔比約45%,以馬士基為代表的船公司正在積極整合訂艙渠道,馬士基預計2021年長約貨量佔比將由2020年的50%提高至63%。從美線貨代的比例來看,美線貨代合約(NVO)市場份額持續上升,2021年前10月,亞洲到美國集裝箱出口NVO合約佔比達53%,同比2019年前10月增長9pct。

美線NVO市場份額增長的主要原因在於集裝箱海運價格的動盪也與各家船公司的經營策略相關。當即期市場價較低時,直客選擇更加便宜的貨代渠道;當運力緊張導致即期市場價遠高於簽約價時,直客也需要尋求貨代渠道彌補艙位的不足。疊加貨代所提供的個性化服務,使其穩步擴大市場份額。經過了近兩年時間的供應鏈混亂,客户開始重視供應鏈的穩定性問題,更傾向於加強長協價的簽訂,追求穩健經營。我們認為,後續長約直客的比例或將大幅上升,而貨代渠道的市場份額或將有所下降。

5.4 中國製造業轉型升級,貨值提升驅動物流費用上限提升

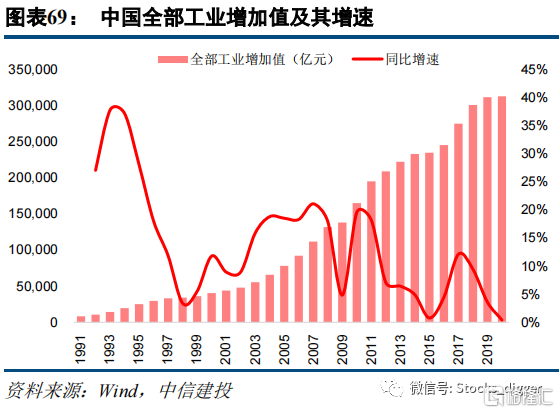

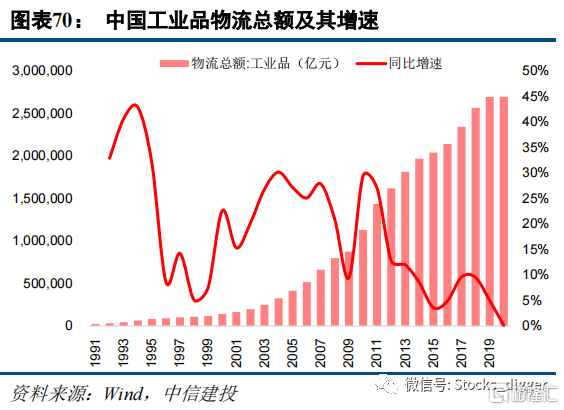

中國製造業將加速向中高端製造轉型,以芯片、5G設施以及鋰電設備及材料等為代表的高端製造需求或將帶動工業增加值大幅提升,從而帶動工業品物流總額的增長。通過中國全部工業增加值和工業品物流總額的變化,我們發現二者增速近乎一致,工業品增加值的提升總是伴隨着相應的物流需求。分行業來看,以電子信息、計算機、通信和醫藥等為代表的工業增加值增速位居前列。隨着中國製造業將加速向中高端製造轉型,單位附加值不斷提升,對於物流費用的容忍度將得以提升。

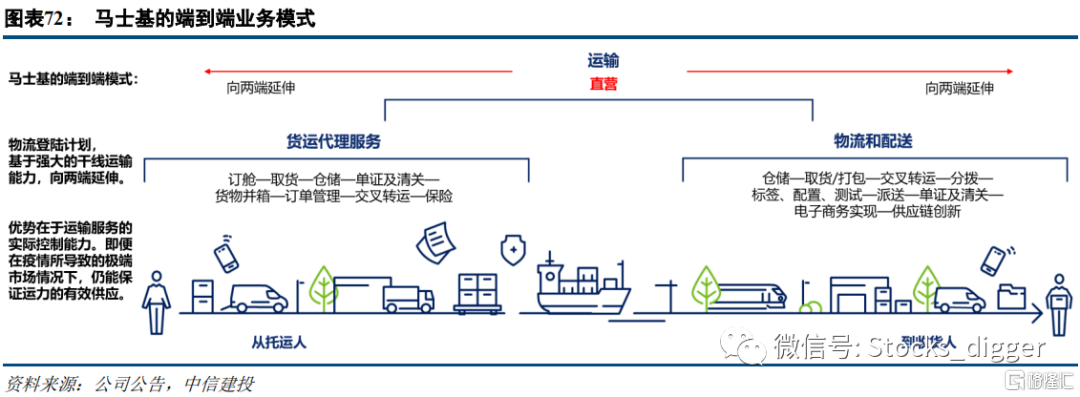

5.5 行業競爭重心由市場份額轉向服務質量

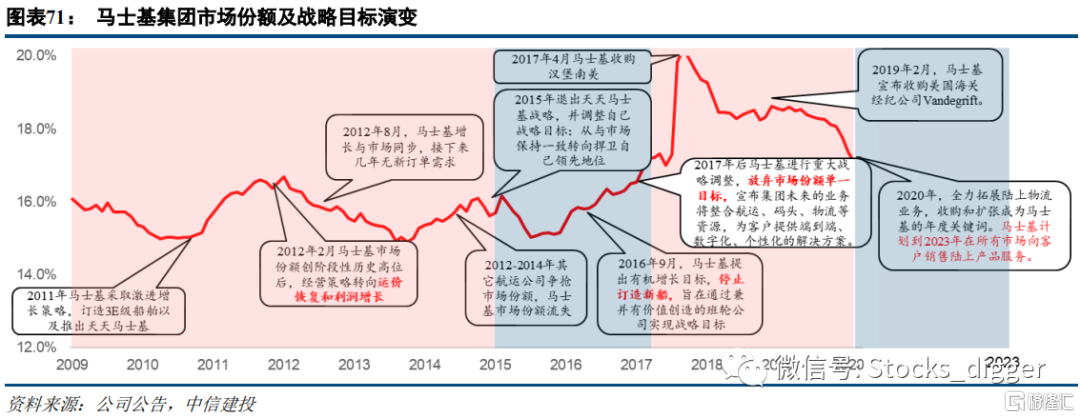

行業的競爭重心已經轉向端到端服務,馬士基代表在端到端方面基本佈局趨於完善,後續與客户所簽訂的長期協議中將均是端到端服務,帶動整體物流費率增長。

2016年6月馬士基提出戰略轉型,成為一家專注於提供端到端集裝箱物流服務的公司。2017年馬士基引領行業競爭戰略發生轉變,從市場份額到行業服務價值的重新定義,像運輸包裹一樣運輸集裝箱。馬士基意在成為全球集裝箱物流的整合者,連接和簡化客户的供應鏈。達飛、中遠海控等頭部公司也紛紛佈局端到端業務。

行業競爭格局優化的標誌是產品與服務的價格分層。行業競爭戰略已然轉變:(1)行業競爭重點從單一價格驅動的市場份額轉化為價值創造;(2)從單一承運人向綜合物流解決方案服務提供商轉變;(3)從交貨期到準班率。端到端業務是集運業平抑經營風險、拓寬利潤渠道、構建高質量服務的重要手段,也是為客户創造價值的有效途徑。

06

風險分析

(1)全球班輪聯盟監管政策變化帶來的政策風險。(2)疫情再次加劇造成全球經濟的大面積崩潰。(3)燃油成本大幅度上漲。(4)由於疫情影響造成貨物和設備運輸成本大幅度上漲。

More Content