本文來自格隆匯專欄:任澤平,作者:任澤平團隊

事件:12月20日,全國銀行間同業拆借中心公佈新版LPR報價:1 年期品種報3.80%,較上次下調5個基點;5年期以上品種報4.65%,與上次持平。

我們正處在貨幣寬鬆窗口期,126全面降準後,定向降息,LPR降息接踵而至,貨幣政策轉向寬鬆,支持新一輪穩增長。

我們近期明確提出“新一輪穩增長啟動,降準之後就會降息,而且降息可能會在不遠的將來”。(見12月15日《新一輪貨幣寬鬆來了,股市是貨幣的晴雨表》)

在經濟面臨新的下行壓力、房地產風險明顯暴露情況下,加大力度對沖經濟下行壓力,並支持實體經濟、中小企業、科技創新、綠色經濟、新基建,實現跨週期調節和高質量發展。

時隔20個月後,LPR啟動降息。雖然本次不是政策利率調降,但已形成事實上降息,有效降低實體經濟融資成本,緩解融資難融資貴問題,對沖經濟下行壓力。但本次宏觀環境需更強的政策力度,貨幣政策寬鬆仍然可期。

貨幣政策將經歷四部曲:不急轉彎-慢轉彎-轉彎-轟油門。

1、背景:新一輪穩增長啟動,穩增長、防風險重要性提升

本次1年期LPR調降既是經濟下行、政策寬鬆的信號,也是前期降準等貨幣政策降低銀行資金成本的體現,是貸款利率傳導渠道改革的成果。

從經濟基本面看,經濟下行壓力凸顯。總量上看,GDP增速已處於潛在增長率以下。三季度GDP增速4.9%,已低於央行判斷的潛在增長水平。消費端:11月社會消費品零售總額實際兩年複合同比3.3%,受疫情、就業、K型復甦等影響,消費恢復疲軟。出口端:11月中國出口額同比增22.0%,價格因素貢獻作用持續強化,可持續性相對較弱。投資端:主要靠製造業拉動,11月房地產跌幅收窄但整體仍然低迷;1-11月基建(除水電燃氣)同比增長0.5%,主因地方隱形債務收緊疊加優質項目不足,明年初或可發力支持經濟但仍待觀察。

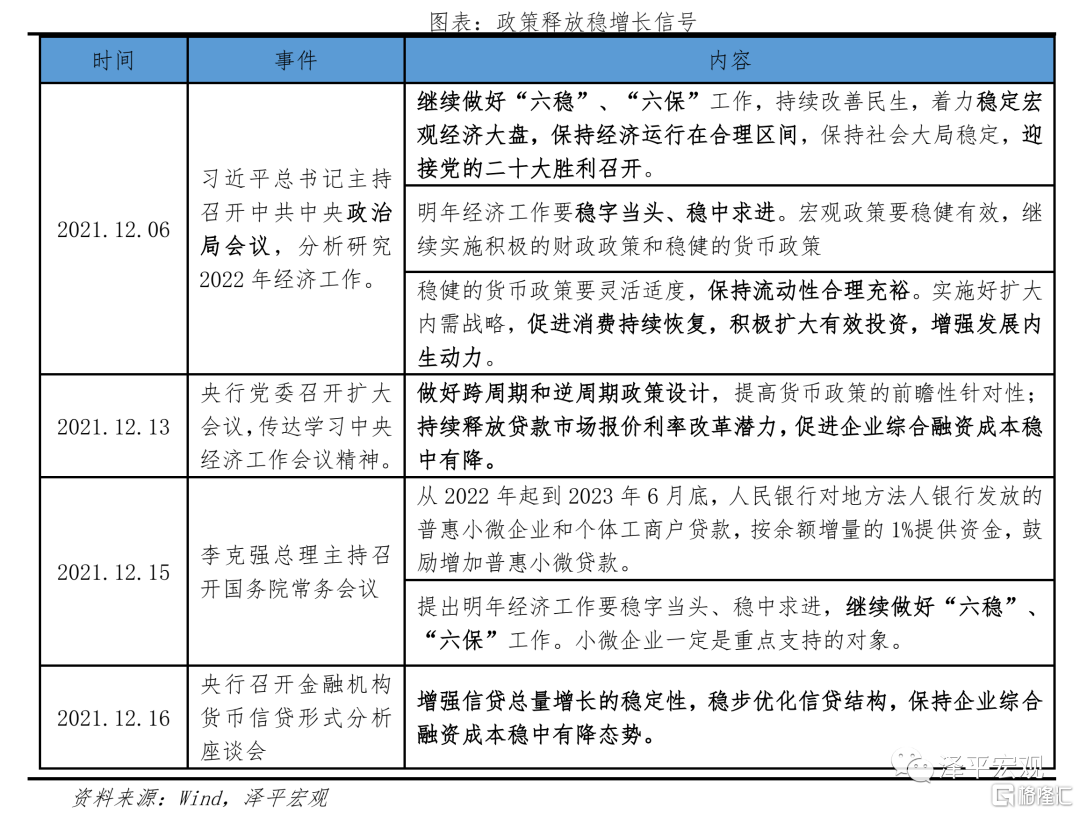

從近期政策導向看,政策釋放穩增長信號,LPR調降亦有徵兆。中央政治局會議定調“穩字當頭、穩中求進”“六穩、六保”;12月13日,央行會議提到“持續釋放貸款市場報價利率改革潛力,促進企業綜合融資成本穩中有降”,已有調降LPR徵兆。12月15日國常會要求,從2022年起到2023年6月底,人民銀行對地方法人銀行發放的普惠小微企業和個體工商户貸款,按餘額增量的1%提供資金,鼓勵增加普惠小微貸款。12月16日央行召開金融機構貨幣信貸形勢分析座談會,強調“保持企業綜合融資成本穩中有降態勢”。

從銀行負債端成本來看,兩次降準和存款利率改革積蓄力量。一方面,今年7月與12月兩次降準,合計為銀行每年降低資金成本約280億元,根據2020年9月15日貨政報吿增刊,一次0.5個百分點的降準會帶來0.02-0.03個百分點的資金成本下降,為銀行下調報價提供充足空間。另一方面,今年6月存款利率自律上限由乘數轉為加點,個別高息攬存行為得以抑制,長期存款利率明顯下降,截至2021年9月,銀行新發生定期存款加權平均利率2.21%,較5月下降0.28個百分點。

2、方式:壓縮加點、非對稱式、小步快跑

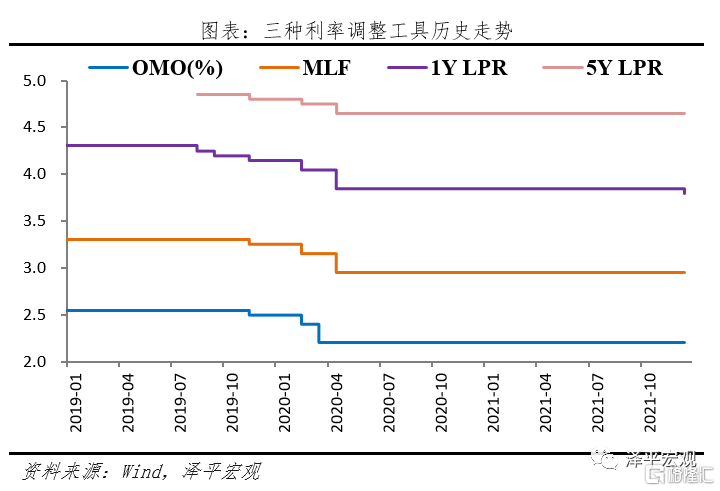

方式上,靠壓降銀行加點實現降息,利率市場化機制暢通。根據LPR報價規則,“LPR=MLF+商業銀行加點”。LPR改革以來共6次調降,由降準觸發的LPR調降2019年9月20日,此後3次為政策利率調降觸發的LPR調降。本次LPR利率調降,是商業銀行對1年期LPR的報價加點部分調降,屬於市場行為,一定程度上體現了利率傳導的市場化,是貸款利率傳導渠道改革成果的體現。

結構上,呈現非對稱降息,5年期LPR按兵不動,在支持實體經濟的同時,維持“房住不炒”政策定力。1年期LPR是企業貸款的參考基準,5年期LPR主要與房貸利率掛鈎。本次5年期LPR按兵不動,結合近日央行銀保監會聯合發文,鼓勵優質房地產企業併購出險房企優質項目,仍偏向讓市場自主解決風險,短期來看,房地產政策依舊維持定力。

幅度上,此次降息幅度較小,相對温和。本次LPR僅針對1年期利率降低5BP,並非“大水漫灌”,力度較為温和,防止降息對於資產價格形成刺激。

3、影響:降低實體經濟融資成本,緩解人民幣升值壓力,對債市、房地產影響有限

本次1年期LPR調降5bp,幅度雖小,但作為價格工具,降息信號意義仍強。

降低實體經濟融資成本。根據三季度央行貨政報吿,截至2021年9月,貸款加權平均利率為5.00%,較第二季度上升7bp,其中,除票據利率環比下降29BP外,一般貸款利率、企業貸款利率和個人住房貸款利率分別較二季度上升10BP、1BP、12BP,如不下調LPR,進一步推動實體經濟融資成本下行的難度較大。本次LPR調降,為實體融資成本下降提供基礎,有利於LPR改革潛力釋放。

對債市利好有限。理論上降息利好債市,但本次LPR降息繞過銀行間市場,直接作用於實體經濟貸款,對資金面影響有限,今日宣佈後債市震盪。LPR改革以來,僅下調LPR加點的兩次降息(8月20日、9月20日),債市表現不佳。

中期利好股市,明年主線是“提估值、穩增長、新基建”。股市是貨幣的晴雨表,本次降息有助於提升股市估值。2021年股市的主要邏輯是通脹預期和新能源,受益於漲價和業績的表現出色,2022年的主要邏輯將是受益於貨幣寬鬆提估值和穩增長政策的行業板塊。

通脹預期。近期保供穩價效果顯現,PPI將見頂回落,而CPI尚未啟動,為降準降息打開時間窗口。但隨着PPI向CPI傳導、豬週期築底明年中期上漲可能、低基數效應等,通脹壓力仍存。

緩解近期人民幣升值壓力。今年以來我國出口維持高增,年底企業結售匯帶來人民幣較大升值壓力,人民幣對美元升破6.40關口。年內央行已兩次提高外匯存款準備金率,防止形成單邊升值預期。此次降息將緩解人民幣升值壓力。長期來看,中美貨幣週期錯位,人民幣匯率貶值預期仍存。

對房地產的影響有限。個人房貸多與LPR的5年期利率掛鈎,本次維持不變,房地產政策糾偏但並未轉向,體現“房住不炒”政策基調。

4、展望:明年一季度仍是貨幣寬鬆窗口期

我們啟動新一輪穩增長,降準降息可期。每一輪貨幣寬鬆週期由多次降準降息組成,方能形成對沖合力。08-09年寬鬆期4次降準5次降息,11-12年3次降準2次降息,14-15年8次降準6次降息,18-19年6次降準2次LPR降息,20年疫情3次降準3次降息。本輪寬鬆週期僅實行2次降準、LPR僅下調1年期利率5bp,政策力度尚不足以對沖經濟下行。

貨幣政策“轟油門”,MLF利率與5年期LPR利率仍有發力空間。一方面,1年期LPR和MLF之間的利差持續縮窄至85BP,銀行主動讓利空間已經不大,通過降低MLF利率才能更好的引導實際貸款利率下行。另一方面,近一個月同業存單收益率均值為2.69%,低於一年期MLF利率25BP,MLF調降空間仍大。

展望明年,穩增長、新基建、軟着陸、雙週期、提估值是明年五大主線。明年初呈現衰退特徵,穩增長壓力仍大,財政前置,保供穩價發力,PPI温和回落,美聯儲尚未啟動加息,不會對貨幣政策構成掣肘,將是貨幣政策寬鬆的難得窗口期。但隨着豬週期啟動、CPI進入上升通道和美聯儲加息,或將在明年中後期制約貨幣政策。

More Content