本文來自:中金點睛,作者:張文朗 彭文生

摘要

美國拜登政府上臺後,反壟斷活動逐漸增多。回顧過往,美國反壟斷理論與實踐經歷了哪些演變?對被反壟斷的企業產生了什麼影響?數字經濟時代的反壟斷面臨哪些挑戰?

美國的反壟斷活動,具有比較明顯的週期性。第一次反壟斷集中於1900-1920年,第二次集中於1960-1980年,中間間隔了約六十年。而這一次拜登政府主導的反壟斷活動的迴歸,距離上一次的反壟斷集中期也過去了約六十年。

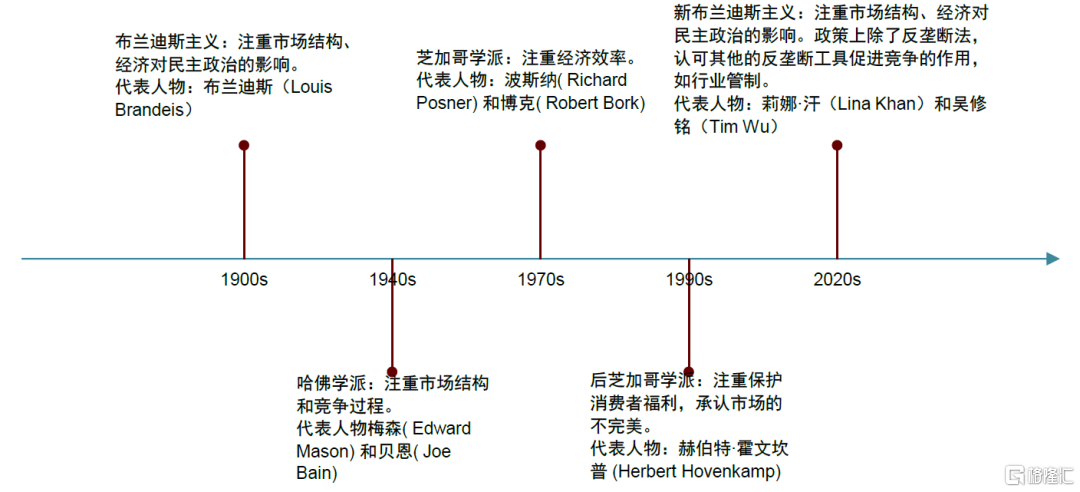

從反壟斷理論的歷史來看,美國經歷了布蘭迪斯主義,哈佛學派,芝加哥學派,後芝加哥學派,新布蘭迪斯主義的輪迴,每一次理論的發展都和反壟斷目標的調整有關。布蘭迪斯主義重視市場結構集中對民主政治的影響,哈佛學派強調市場結構集中會損害市場效率,兩者都認爲反壟斷應該關注市場結構。而芝加哥學派認爲市場集中並不一定損害市場效率,反壟斷不應該關注市場結構,而應該以提高效率爲目標。後芝加哥學派進一步強調反壟斷應該以提高消費者福利作爲目標。近幾年興起的新布蘭迪斯主義再次強調市場結構在反壟斷中的重要性,是美國反壟斷理論的輪迴。

從宏觀角度看,美國近幾年反壟斷活動的迴歸與市場集中度不斷上升有關。市場集中度上升的結果是競爭程度下降,表現爲企業的進入率和退出率下降,企業利潤和分紅增加,投資減少,創新活動減弱。市場集中度上升也導致了勞動報酬減少和貧富差距加劇。美國市場集中度上升與過去四十年反壟斷執法活動減少有關,與之對比,歐洲的反壟斷執法活動強度並未降低,所以市場集中度並未上升,勞動報酬比例也並未下降。

從微觀角度看,AT&T、微軟和谷歌三個案例分別代表了二十世紀七十年代、九十年代、二十一世紀美國的反壟斷執法活動,從中可以觀察美國的反壟斷執法活動的趨勢。首先,反壟斷訴訟的理由大同小異,主要仍是限制競爭對手參與競爭。其次,反壟斷的結果不同。從AT&T被拆分到微軟和美國司法部和解,和美國反壟斷活動減弱的趨勢是一致的。在效率和公平之間,過去四十年的美國反壟斷執法活動傾斜於效率,而隨着不平等加劇,這一點可能會出現變化。

數字經濟的發展給基於芝加哥學派的反壟斷理論帶來了新的挑戰。一是新的產品-“零價商品”,使傳統的基於價格理論的反壟斷理論似乎難以分析其對消費者福利的影響。二是新的投入-數據,將消費者福利擴展到隱私領域,會使傳統的反壟斷理論低估消費者福利受到的影響。三是新的生產組織方式-平臺經濟,使傳統的反壟斷理論難以適用。平臺經濟具有網絡效應,將網絡拆分,可能會降低消費者的效用,與反壟斷的目標不完全一致。平臺經濟也從傳統的賣方和買方兩方機制擴展到賣方、買方、平臺三方機制。賣方福利的可持續性會影響消費者的福利水平。

我們認爲,爲應對數字經濟帶來的挑戰,美國反壟斷執法活動有四個可能的發展方向。第一,消費者福利水平不僅依賴於價格,還有商品的種類,因此可能要重視創新對消費者福利的影響。第二,將數據和隱私保護納入消費者福利分析的範疇,而目前隱私保護和反壟斷關係不強。第三,關注生產者的福利。第四,重回布蘭迪斯主義,再次關注市場結構的重要性。在芝加哥學派理論多年佔據主流反壟斷理論的情況下,前面三種改進更容易被接受,重回布蘭迪斯主義難度比較大。

美國反壟斷的週期性

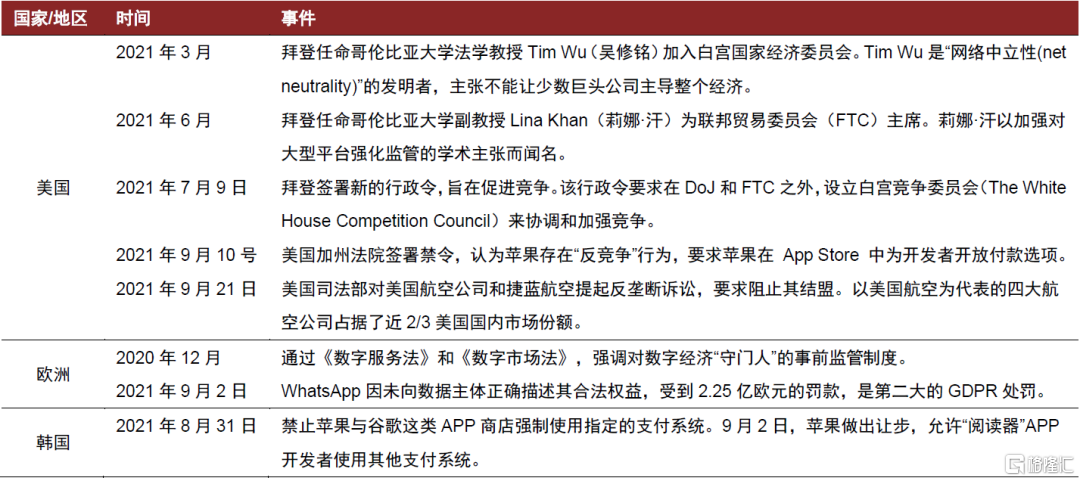

美國拜登政府上臺之後,反壟斷成爲新的熱點話題(圖表1)。2021年3月,拜登任命哥倫比亞大學法學教授Tim Wu(吳修銘)加入白宮國家經濟委員會。2021年6月,拜登任命哥倫比亞大學副教授Lina Khan(莉娜·汗)爲聯邦貿易委員會(FTC)主席。吳修銘和莉娜·汗都以主張加強監管和反壟斷而聞名。2021年7月9日,拜登簽署新的行政令,在美國反壟斷政府機構聯邦貿易委員會(FTC)和司法部(DoJ)之外,設立白宮競爭委員會(The White House Competition Council)來協調和加強競爭。2021年9月,美國加州法院判決蘋果未在Apple Store開放其他付款選項,存在“反競爭”行爲。同月,美國司法部對美國航空和捷藍航空提起反壟斷訴訟。

不僅僅是美國,歐洲等經濟體也在促進反壟斷和加強監管。2020年12月,歐盟通過《數字服務法》和《數字市場法》,加強數字經濟領域的監管。此前在2018年,歐盟已經實施了《通用數據保護條例》(GDPR),在全球首次用法規的形式保護數據和隱私。2021年9月2日,WhatsApp因未向數據主體正確描述其合法權益,違反了GDPR,受到2.25億歐元的罰款。韓國在2021年8月31日禁止蘋果與谷歌等APP商店強制使用指定的支付系統。

全球反壟斷活動漸趨活躍,背後的原因是什麼?反壟斷活動的啓示是什麼?數字經濟時代的反壟斷有何異同?美國的反壟斷歷史可以爲這次的反壟斷迴歸提供借鑑。

圖表1:近期反壟斷事件梳理

資料來源:The White House,歐盟,萬得資訊,中金公司研究部

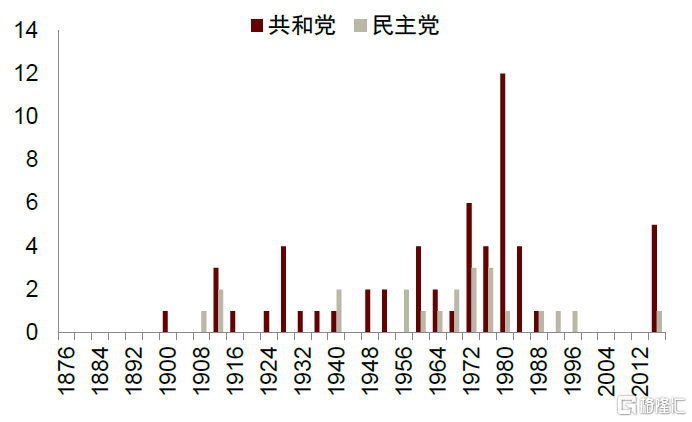

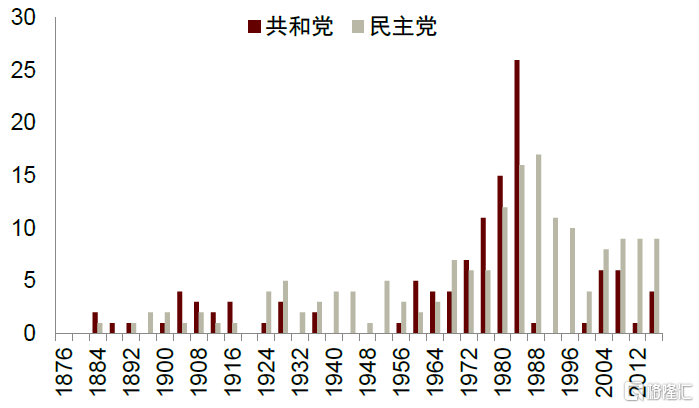

回顧美國的反壟斷歷史,具有比較明顯的週期性。第一次反壟斷集中於1900-1920年,第二次集中於1960-1980年,中間間隔了約60年。而這一次反壟斷活動的迴歸,距離二十世紀六十年代也過去了約60年。通過對美國國會兩黨的選舉綱領進行文本分析,芝加哥大學的Guy Rolnik統計了反壟斷(antitrust)和競爭(competition)被提及的次數(圖表2和3)。[1]反壟斷最早於1900年被提及,1912年共和黨和民主黨都在其綱領中提及反壟斷,分別爲3次和2次,對應着美國第一次反壟斷活躍期。此後到1960年,反壟斷再次被兩黨頻繁提及,最高的時候共和黨在1980年提及了12次,對應着美國第二次反壟斷活躍期。而在1980年之後,反壟斷被提及次數逐漸減少,在2000-2012年間,反壟斷一次都沒有被提及。直到2016年,反壟斷才逐漸迴歸,再次被共和黨和民主黨共同提及。競爭被提及的次數具有類似的週期性,即在1900-1920年和1960-1980年被頻繁提及,映射着反壟斷的週期性。

圖表2:美國國會兩黨在選舉綱領中提及反壟斷(antitrust)次數

資料來源:Promarket,中金公司研究部

圖表3:美國國會兩黨在選舉綱領中提及競爭(competition)次數

資料來源:Promarket,中金公司研究部

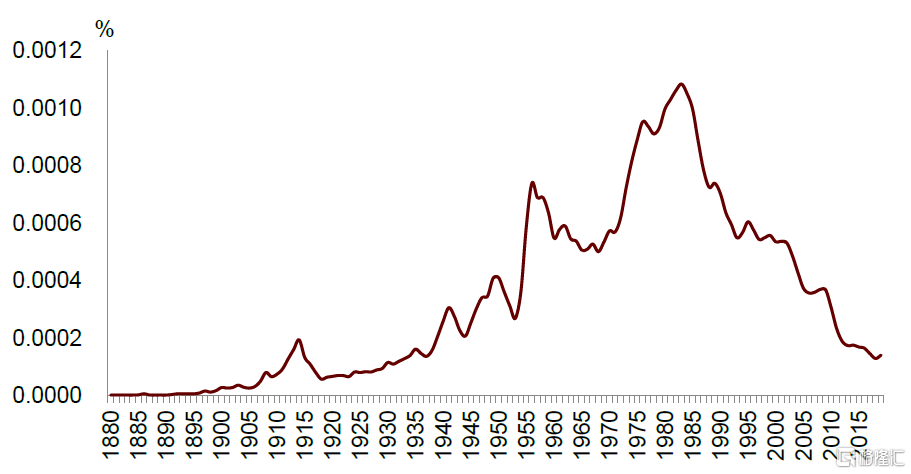

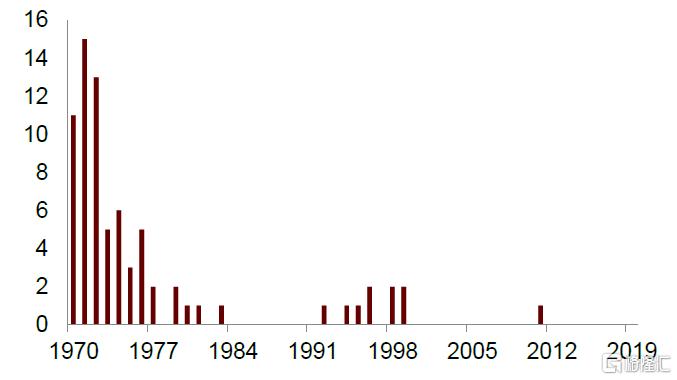

反壟斷(antitrust)在英文書籍中出現的頻率[2]也說明反壟斷存在週期性(圖表4)。根據Google Book的統計,反壟斷(antitrust)最早出現於17世紀,但是直到20世紀初都很少被使用。反壟斷出現的第一個高峯在1914年,正好是美國1900-1920年反壟斷集中期。此後,第二個高峯是1956年,這一年美國法院駁回FCC針對AT&T的決定。第三個高峯是1983年,前一年美國司法部贏得了對AT&T的反壟斷訴訟。這兩個高峯是美國1960-1980年反壟斷集中期。在此之後,反壟斷出現的頻率逐漸遞減。

圖表4:反壟斷(antitrust)出現的頻率

資料來源:Google Book’s Ngram Viewer,中金公司研究部。注:反壟斷出現的頻率計算方式爲分母是Google Books Ngrams Viewer裏書籍中所有的單詞的數量,分子是其中反壟斷(antitrust)出現的次數。

美國反壟斷理論的輪迴

反壟斷在反什麼?

從反壟斷理論的歷史來看,美國經歷了布蘭迪斯主義,哈佛學派,芝加哥學派,後芝加哥學派,新布蘭迪斯主義的輪迴,每一次理論的發展都和反壟斷目標的調整有關(圖表5)。

圖表5:美國反壟斷理論的輪迴

資料來源:Stucke,M.E. and Ezrachi, A., 2017. The rise, fall, and rebirth of the US antitrustmovement. Harvard Business Review, 15.;Yoo,C.S., 2020. The Post-Chicago Antitrust Revolution: A Retrospective. U of Penn,Inst for Law & Econ Research Paper, (21-02).;中金公司研究部

二十世紀二十年代,美國的反壟斷理論是布蘭迪斯主義。布蘭迪斯主義強調市場結構的過度集中會對民主政治、貧富差距產生負面的影響。在南北戰爭之後,經過鍍金時代(1870-1900)的發展,美國科技和經濟都取得了非常大的進步。按照現價計算,美國GNP從74億美元(1869-1878年平均)增長到187億美元(1900年),人均GNP同期從170美元增長到246美元。[3]從1870年到1900年,美國非農勞動者實際年收入從375美元增長到573美元,增長了53%。[4]得益於第二次工業革命,美國鐵路、石油等行業發展迅速。1869年,美國第一條橫貫大陸鐵路(First Transcontinental Railroad)通車,首次以鐵路連接了美國的東部和西部,帶動美國鐵路運輸進入黃金時代。此後,美國鐵路總裏程從5萬英裏(1870年)增長到13萬英裏(1890年)。[5]

但是,經濟的繁榮伴隨着企業兼併越來越多,貧富差距也越來越大。例如,到1904年,通過不斷的收購,標準石油控制了美國約91%的石油生產和85%的石油銷售。到1900年,美國2%最富的家庭擁有全社會1/3的財富,10%最富的家庭佔據3/4的財富,[6]

在此背景下,美國1890年通過了《謝爾曼法》,1914年通過《克萊頓法》、《FTC法》,來限制壟斷行爲。《謝爾曼法》是美國的最早的反壟斷法,也是世界上第一部反壟斷法,旨在禁止壟斷、獨佔等不合理競爭的行爲。《克萊頓法》加入了對收購、合併等行爲的限制。《FTC法》加入了消費者權益保護,並設立聯邦貿易委員會(FTC)作爲美國反壟斷的執法機構。美國1900-1920年反壟斷活動影響了一大批企業。其中有代表性的是標準石油被拆分成34家企業(1911), 美國菸草被拆分成四家公司(1911),摩根公司一分爲二(1912)。

二十世紀四十年代,哈佛學派提出結構-行爲-績效範式,認爲過高的市場集中度會損害市場績效,因此爲了促進競爭,政府應該主動幹預市場,提高市場管制。1976年,美國通過哈特-斯科特-羅迪諾反託拉斯改進法, 要求大公司在完成合並、收購前向政府提交報告,強化了事前監管。

二十世紀八十年,芝加哥學派崛起,認爲反壟斷的目的是防止經濟效率的損失,而市場集中的提升並不一定會導致效率損失。面對日本和亞洲“四小龍”的競爭時, 美國企業在20 世紀60 至70 年代國際競爭力明顯下降。芝加哥學派認爲哈佛學派的過度市場管制的觀點導致了這種結果。假設兩個企業發生合併,市場集中度上升了,一方面可能會提高價格不利於消費者剩餘,但另一方面企業會有更大的生產者剩餘,最終需要比較的是生產者剩餘的提升是不是大於消費者剩餘的損失。如果生產者剩餘的提升大於消費者剩餘的損失,這種合併會提升效率,而不是損害效率。

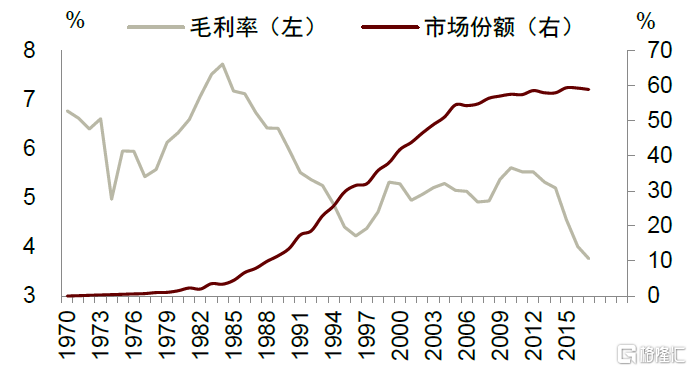

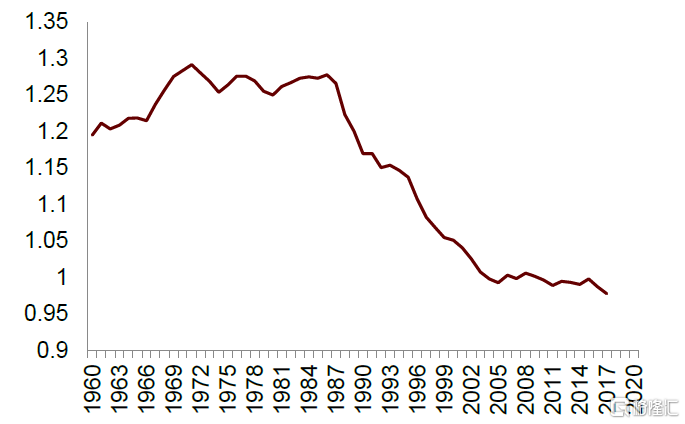

一個例子是沃爾瑪。沃爾瑪在零售市場的份額從5%以下(二十世紀八十年代)增長到約60%(2018年)。但是,因爲規模效應,同期沃爾瑪的毛利率從6-7%降低到4-5%(圖表6)。這是因爲大公司相比小公司更加有規模效應,有更強的議價能力,可以降低生產成本,打通供應鏈,提高物流效率,因此也有能力降低最終的銷售價格。對於消費者來說,零售市場的集中度提升帶來了更大的福利。美國的零售價格指數與CPI之比從1.25左右(二十世紀八十年代)降低到1左右(2017年),說明消費者在零售產品的支出相對其他商品是下降的(圖表7)。

圖表6:沃爾瑪的市場份額上升和毛利率下降

資料來源:Philippon,T. (2019). The great reversal: How America gave up on free markets. The BelknapPress of Harvard University Press.;中金公司研究部

圖表7:美國零售價格指數與CPI之比下降

資料來源:Philippon,T. (2019). The great reversal: How America gave up on free markets. The BelknapPress of Harvard University Press.;中金公司研究部

從新古典經濟學的角度出發,芝加哥學派主張政府應該減少經濟幹預,市場能夠自我修復。在這個理論框架下,一個反壟斷調查通常有以下幾個步驟[7]:

► 界定企業參與競爭的相關市場。

► 計算市場集中度HHI指數。

► 評估新企業進入的難度。

► 評估合併後的企業的可能影響。

► 衡量企業合併後的效率改變。

二十世紀末,後芝加哥學派在此基礎上,認爲壟斷不僅僅是經濟效率的問題,還會帶來不平等,因此強調應該更加關注消費者福利的變化,這也是目前美國主流的反壟斷理論。在政策主張上,不同於芝加哥學派,後芝加哥學派認爲市場是不完美的,所以需要政府的幹預。

到了最近幾年,面對數字經濟對反壟斷理論帶來的新的挑戰,布蘭迪斯主義逐漸迴歸,再次強調市場結構的重要性,是美國反壟斷理論的輪迴。

如何從宏觀視角理解美國反壟斷活動的迴歸?

市場集中度上升

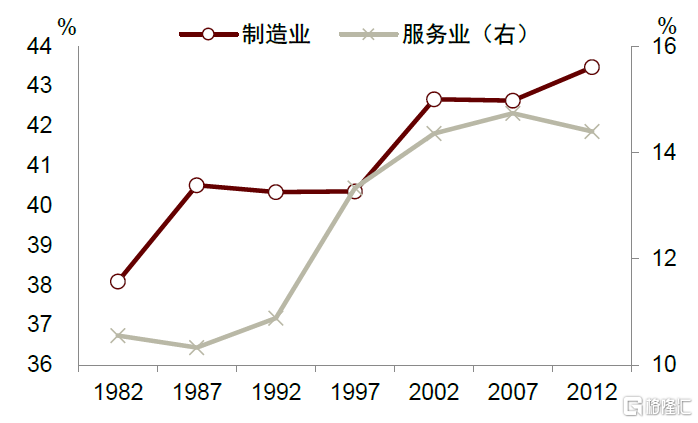

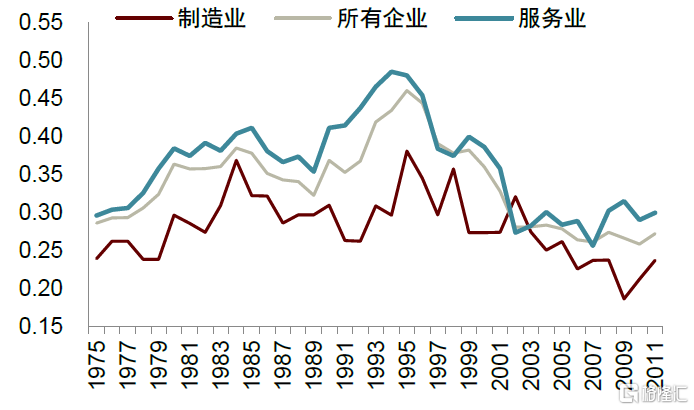

一般可以通過市場集中度來衡量市場的競爭程度。集中度越高,市場競爭就越弱。根據Autor等(2017)的研究,從1982年到2012年,美國的製造業集中度從38%上升到43%,服務業集中度從11%上升到15%(圖表8)。[8]頭部企業的固化也可以來衡量市場集中程度。Covarrubias等(2020)計算了美國各行業頭部公司在三年後被替代的概率,發現在2000年之後,這個概率越來越低(圖表9)。[9]這兩點都說明瞭美國過去二十年市場越來越集中。

圖表8:美國市場集中度上升

資料來源:Autor, David, David Dorn, Lawrence Katz,Christina Patterson, and John Van Reenen. “Concentrating on the Fall of theLabor Share.” Cambridge, MA: National Bureau of Economic Research, January2017.;中金公司研究部

注:市場集中度使用四家最大的公司的市場銷售份額表示。

圖表9:2000年後美國頭部企業被趕超的概率下降

資料來源:Philippon, T. (2019). The great reversal: HowAmerica gave up on free markets. The Belknap Press of Harvard University Press.;中金公司研究部

注:以行業排名前四的企業三年後排名第四名之後的概率。

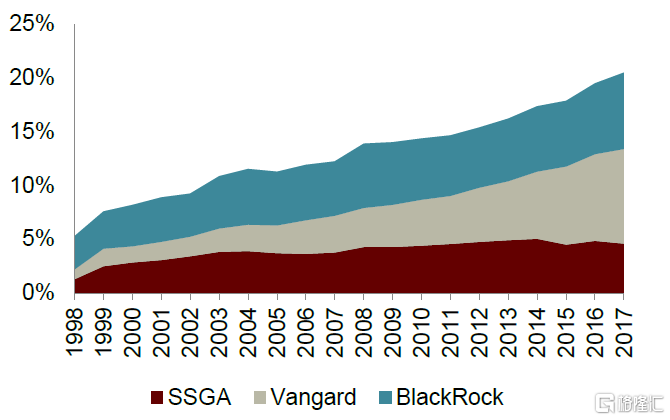

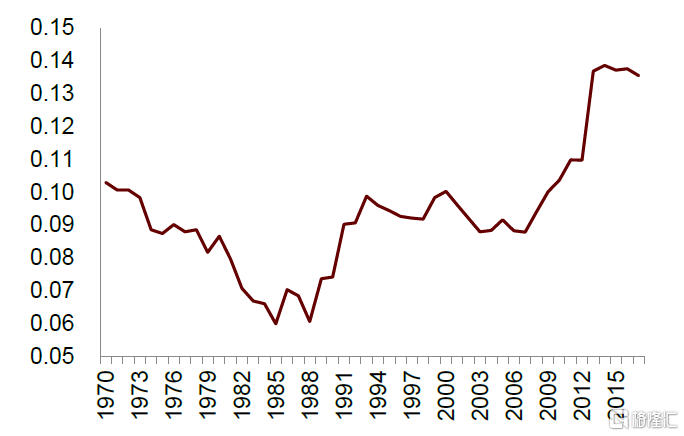

美國市場集中度的提升不僅僅發生在某些特定的行業,而是一種比較普遍的現象。以金融行業爲例,Bebchuk和Hirst(2019)發現三大指數基金(BlackRock、Vangard、SSGA)持有的S&P500股票份額不斷上升,在過去20年增長了約4倍,從5.2%(1998年)上升到20.5%(2017年)(圖表10)。[10]美國航空業的集中度也在不斷上升,HHI指數[11]從2000年約0.1增長到2017年0.14(圖表11)。2017年,美國最大的四家航空公司的國內航線市場份額共計68.6%,分別爲美國航空(18.6%)、西南航空(18.4%)、達美航空(16.8%)、聯合航空(14.8%)。

圖表10:三大指數基金持有的S&P500公司股票份額不斷上升

資料來源:Bebchuk, L., & Hirst, S. (2019). The Specterof the Giant Three. National Bureau of Economic Research.;中金公司研究部

圖表11:美國航空業集中度上升

資料來源:Philippon, T. (2019). The great reversal: HowAmerica gave up on free markets. The Belknap Press of Harvard University Press.;中金公司研究部

注:航空業集中度用HHI指數表示。

競爭減少

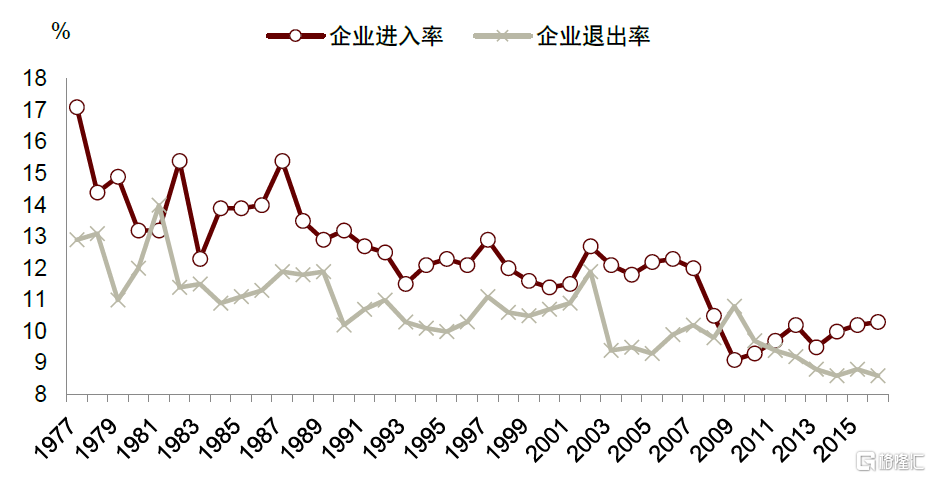

市場集中度上升的後果是競爭減少。競爭減少的第一個證據是企業的進入率和退出率都在下降。企業進入率平均值從12.95%(1980-2000)下降到10.84%(2001-2016),企業退出率平均值從11.11%(1980-2000)下降到9.68%(2001-2016)(圖表12)。一個競爭激烈的市場應該有大量的企業不斷的進入和退出,而美國的市場競爭度近四十年在不斷下降。

圖表12:美國企業退出和新企業進入減少

資料來源:US Census Bureau, Business Dynamics Statistics,中金公司研究部

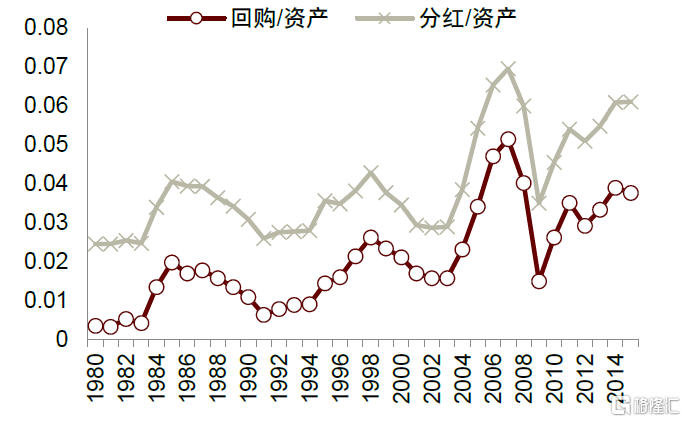

競爭減少的第二個證據是企業利潤上升。因爲競爭減少,企業相對消費者有更大的議價能力,會提升企業的利潤率。美國企業稅後利潤與GDP的比值從二戰之後一直維持在6-7%的水平,但從2000年左右開始上升,到2021年達到約10%(圖表13)。企業稅後利潤的上升帶來了更好的現金流,所以企業有更多的資金用於回購股票和分紅。過去四十年,企業的回購與資產比從1%以下上升到3%以上,同時企業的分紅與資產比從2.5%提高到6%(圖表14)。當然,對於單個企業來說,壟斷一般會降低創新動力,長期之後,會被後起之秀超過,利潤減少。如果後起之秀還沒有對壟斷企業形成挑戰,壟斷企業還能夠保持高利潤。從行業層面來說,後起之秀的崛起意味着行業的集中度下降,這時候利潤率下降也是競爭加強的後果。

圖表13:美國企業稅後利潤與GDP之比上升

資料來源:萬得資訊,FRED,中金公司研究部

圖表14:美國企業的回購和分紅比例上升

資料來源:Philippon,T. (2019). The great reversal: How America gave up on free markets. The BelknapPress of Harvard University Press.,中金公司研究部

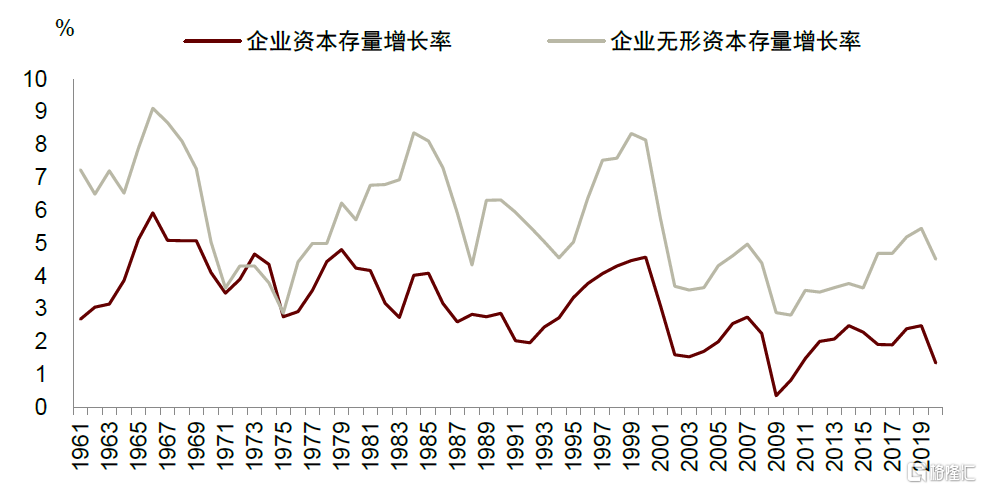

第三個證據是企業的投資意願降低了。一般來說,企業利潤上升會提高企業的投資意願,擴大產能,佔據更大的市場。但是,市場集中度上升,頭部企業更替減少,由於競爭程度下降,企業也可能會降低擴張的意願,表現爲投資的減少。從美國企業資本存量的增長率來看,1980-2000年平均值爲3.36%,而2001-2020年平均值爲1.96%(圖表15)。

第四個證據是創新投入下降。創新意願減弱和投資意願減弱原因可能是相同的,即市場競爭程度越來越低。以企業在無形資產上的投入來衡量創新活動,美國企業無形資產平均增長率從6.52%(1980-2000年)下降到4.17%(2001-2020年)(圖表15)。

圖表15:美國企業投資和創新減少

資料來源:BEA;Philippon, T. (2019). The great reversal: HowAmerica gave up on free markets. The Belknap Press of Harvard University Press.;中金公司研究部

勞動報酬減少與貧富分化加劇

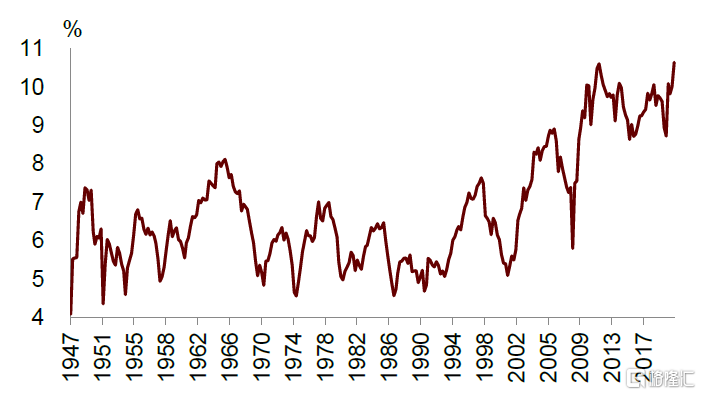

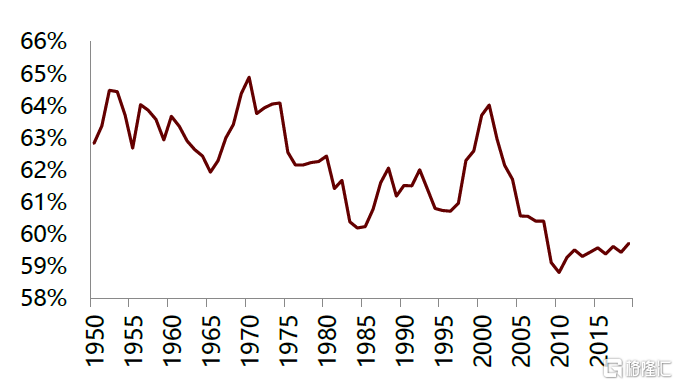

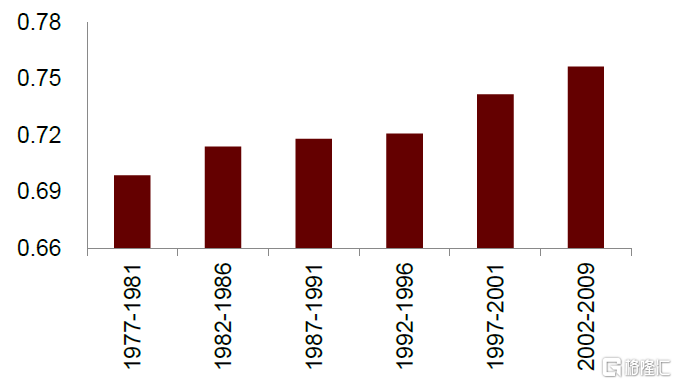

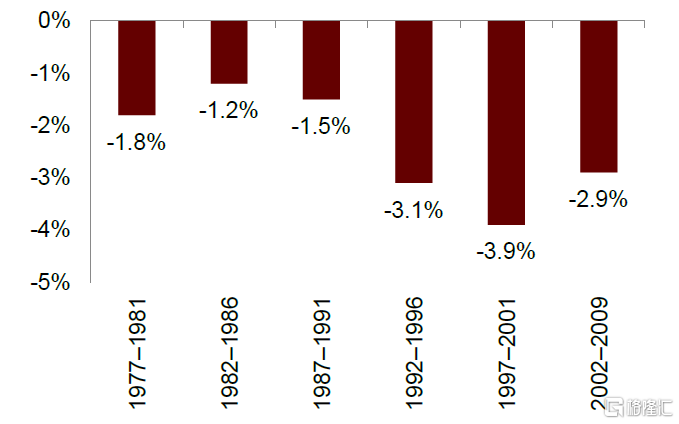

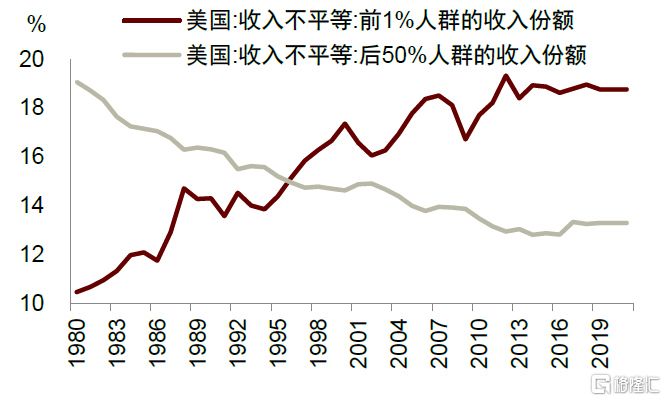

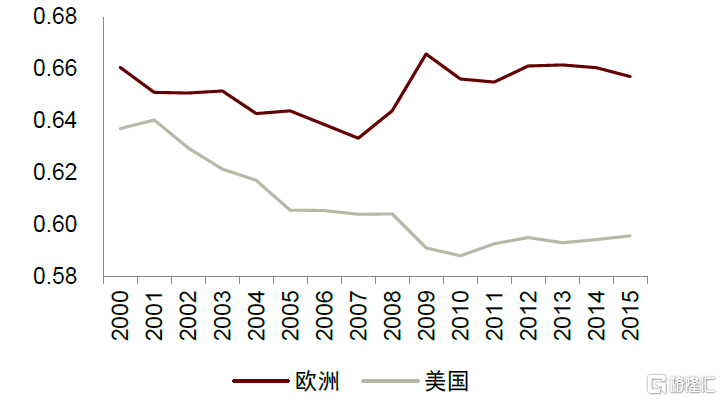

市場集中上升也加劇了勞動報酬在GDP中的份額下降。多個因素導致美國勞動報酬份額下行,學術研究表明,市場集中度上升可能是其中一個原因。1980-2000年,勞動報酬在GDP佔比平均爲61.4%,而2001-2019年,平均爲60.3%(圖表16)。Autor等(2020)認爲“超級企業”(superstar firms)的出現提高了市場集中度,降低了對勞動力的需求,導致勞動收入份額的降低。[12] Benmelech等(2018)的研究表明,美國的區域勞動力市場集中度在不斷上升,從0.698(1977-1981)上升到0.756(2002-2009)(圖表17)。而勞動力市場集中會導致了勞動報酬的下降,平均來說,勞動力市場集中度提高一個標準差(0.35),工資會下降0.88%(圖表18)。[13] 從1980年以來,美國前1%人羣的收入份額在不斷上升,而後50%人羣的收入份額在不斷下降(圖表19)。

圖表16:美國的勞動報酬佔GDP之比下降

資料來源:FRED, 中金公司研究部

圖表17:美國勞動力市場集中度(HHI)上升

資料來源:Benmelech,E., Bergman, N., & Kim, H. (2018). Strong Employers and Weak Employees: HowDoes Employer Concentration Affect Wages? (No. w24307). National Bureau of EconomicResearch.;中金公司研究部

圖表18:勞動力市場集中度對工資的影響

資料來源:Benmelech,E., Bergman, N., & Kim, H. (2018). Strong Employers and Weak Employees: HowDoes Employer Concentration Affect Wages? (No. w24307). National Bureau ofEconomic Research.;中金公司研究部

圖表19:美國不平等加劇

資料來源:萬得資訊, 中金公司研究部

美國和歐洲的比較

自二十世紀八十年代“管制寬鬆”後,美國反壟斷活動減少,而同期歐洲反壟斷活動保持穩定。歐美反壟斷活動的強度不同,既導致了歐美數字經濟走上不同的發展道路,也是近十年歐美對數字經濟反壟斷態度不同的原因。由於在歐洲經營的主要的大科技公司都來自美國,所以歐洲有更大的動力推動數字經濟領域的反壟斷活動。

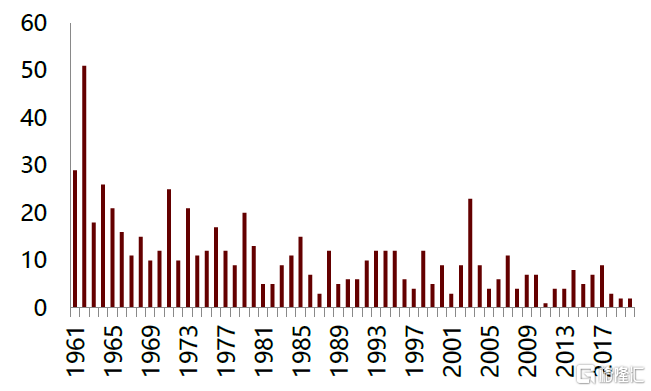

自二十世紀八十年代之後,美國的反壟斷執法活動逐漸減少。美國主要的反壟斷執法機構是聯邦貿易委員會(FTC)和司法部(DoJ)。其中,FTC聚焦於軍事、醫藥、零售等行業,美國司法部聚焦於金融、電信、農業等行業。根據FTC的競爭執行數據庫,其非併購類案件平均執行數量從17.95件(1961-1980年)降低到6.4件(2001-2020年)(圖表20)。美國司法部的反壟斷案件執行數量在1970-1980年平均爲5.7件,而在2000年之後只有一件(圖表21)。

圖表20:FTC非併購類案件執行數量

資料來源:FTC, 中金公司研究部注:1961-1995年數據來自

https://www.ftc.gov/sites/default/files/documents/public_statements/modern-evolution-u.s.competition-policy-enforcement-norms/0304modernevolution.pdf;

1996-2020年數據來自https://www.ftc.gov/competition-enforcement-database

圖表21:美國司法部反壟斷案件執行數量

資料來源:DoJ,中金公司研究部

而歐盟的反壟斷政策比美國嚴厲。從實際行動上看,歐盟審查的併購類案件數量在近三十年不斷增加,這與美國FTC和司法部反壟斷活動的減弱形成鮮明對比(圖表22)。從態度來看,近二十年,歐盟在反壟斷政策上的立場和美國不一樣,保持了一以貫之的較爲嚴厲的反壟斷態度。2018年,歐盟通過了《通用數據保護條例》,旨在加強個人數據和隱私保護。2020年,歐盟通過了《數字服務法》和《數字市場法》,強調對數字經濟“守門人”的事前監管制度,進一步加強了監管。從執法機制來看,歐盟的反壟斷執法機構(Directorate-General (DG) for Competition)權力更大,可以先做出判決,後到法院訴訟,而美國的反壟斷執法機構無權做出判決。

圖表22:歐盟審查的合併案件數量不斷增加

資料來源:European Commission,中金公司研究部

美國和歐盟不同的反壟斷態度,導致了市場集中度和勞動報酬比例的變化不同。2000年之後,美國的市場集中度在不斷上升,而歐洲的市場集中度基本沒有上升(圖表23)。因爲歐盟的反壟斷政策更嚴厲,這可能是其勞動報酬在GDP中的比例保持穩定水平的一個原因,與之對比的是美國的勞動報酬在GDP中的比例不斷下降(圖表24)。

圖表23:美歐市場集中度變化對比

資料來源:Philippon,T. (2019). The great reversal: How America gave up on free markets. The BelknapPress of Harvard University Press., 中金公司研究部

圖表24:美歐勞動報酬在GDP中佔比

資料來源:FRED,KLEMS,中金公司研究部

美國反壟斷的影響

從三個典型案例看美國的反壟斷活動的影響:AT&T、微軟和谷歌。這三個案例分別代表了二十世紀七十年代、九十年代、二十一世紀美國的反壟斷執法活動,從中可以觀察美國的反壟斷執法活動的趨勢。首先,反壟斷的理由大同小異,主要仍是限制競爭對手參與競爭,會損害消費者福利。例如,AT&T限制了其他通信商進入市場,微軟限制了其他的瀏覽器服務商發展,谷歌限制了其他的搜索提供商觸達用戶的渠道。其次,反壟斷的結果不同。從AT&T被拆分到微軟和美國司法部和解,和美國反壟斷活動減弱的趨勢是一致的。在效率和公平之間,過去四十年的美國反壟斷執法活動傾斜於效率。而隨着不平等加劇,這一點可能會出現改變,美國的反壟斷活動可能會越來越注重公平。

AT&T

AT&T與美國司法部的恩怨由來已久。早在1913年,AT&T就因其長途電話網絡市場的壟斷地位被美國司法部調查。這次調查最終以AT&T與美國司法部達成金伯利承諾(Kingsbury Commitment)而結束。在金伯利承諾中,AT&T允許地方電話公司通過其長途電話網絡連接起來,幫助實現美國電話的普及,作爲交換,AT&T能夠繼續保持在長途電話市場的壟斷地位。[14]

1948年,AT&T再遭訴訟。這次是因爲AT&T利用在通信市場的優勢地位,限制其他廠商的發展。當時,Hush-A-Phone公司生產的助聽設備能裝在電話上排除雜音,但AT&T規定用戶不得在電話上安裝任何非AT&T生產的設備。1948年,Hush-A-Phone向美國聯邦通訊委員會(FCC)提出請求,要求AT&T停止排他性行爲,允許用戶自主選擇安裝其生產的助聽設備。1955年,FCC認爲助聽設備會降低通話質量,有時候會導致聲音失真,駁回了Hush-A-Phone的訴求。而在1956年,美國法院駁回了FCC的決定,認爲在不損害公共權利的前提下,用戶有權決定使用電話的方式,可以自主安裝助聽設備。FCC和美國法院不同的觀點其實反映了對於同一個事件,基於不同的目標,判決會產生不同的結果。

隨着創新的投入,AT&T在電話市場上的壟斷地位一直很穩定。二戰之後,AT&T的貝爾實驗室將研發投入從軍事技術轉向民用技術,並在1947年發明了晶體管。在電話技術上,貝爾實驗室於1955年發明了電子轉接技術,替代了繼電器,降低了電話連接過程中的成本並且提高了效率。在長途通信領域,AT&T通過技術創新將每電路英裏的成本從二戰前的125美元降到二十世紀七十年代的2美元。到1974年,AT&T佔據了美國80%的電話業務和90%的長途業務。[15]

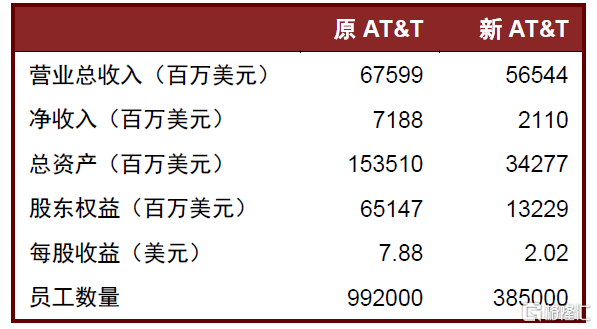

1974年,美國司法部再次對AT&T提起反壟斷訴訟,主要是兩點原因:(1)認爲AT&T利用其壟斷地位,限制了其它通信公司與地方市場的聯繫;(2)AT&T妨礙了其它通信設備製造商向電話用戶或貝爾公司出售產品。[16]經過8年的訴訟,美國司法部於1982年贏得了對AT&T的訴訟。1984年,AT&T被拆解成1家新AT&T和7家區域性電話公司。

反壟斷對AT&T產生了深遠影響。拆分後,新AT&T繼承了原來的長途電話業務,但是總資產只有約爲原AT&T的1/5,員工數量只有約爲1/3(圖表25)。在AT&T被拆分之後,美國逐漸開放了長途電話市場,除了MCI、Sprint等全國性長途電話公司外,還出現了幾百家地區性的長途電話公司。新AT&T面對逐漸加強的競爭,長途電話業務市場佔有率越來越低。在這種情況下,新AT&T尋求突破困境,在二十世紀九十年代向個人電腦、蜂窩通信、有線電視領域轉型,先後巨資收購了NCR, TCI和MediaOne等公司。但是轉型並沒有改善AT&T的境遇,並且帶來了更高的債務負擔,最終於2005年被西南貝爾公司(SBC)收購。

西南貝爾公司(SBC)是原AT&T拆分出來的7家區域電話公司中的一家。區域性電話公司相比新AT&T有兩個優勢,一是在區域性電話市場的競爭比長途電話市場小,二是區域性電話公司主要是提供電話服務,而不提供電話設備,所以屬於輕資產運營。在這7家區域性電話公司中,西南貝爾公司(SBC)是表現突出的一家。1987年,西南貝爾公司收購了Metromedia的蜂窩和尋呼業務,使其成爲了當時美國第三大的蜂窩通信商。二十世紀九十年代,西南貝爾公司出售了其有線電視業務。

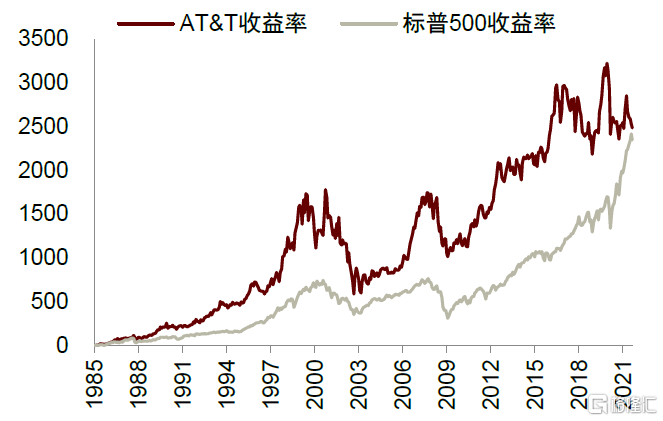

其後,西南貝爾公司分別於1996年和1998年收購了另外兩家區域電話公司太平洋貝爾(Pacific Telesis)和亞美達科(Ameritech)。2005年,西南貝爾公司以160億美元收購了新AT&T,並且改名爲AT&T。2006年,西南貝爾公司完成對南方貝爾耗資860億美元的併購,得到了當時美國最大的無線運營商Cingular。至此,西南貝爾公司(AT&T)成爲世界上最大的電信運營商,當年AT&T拆分後的四家區域電話公司和新AT&T再次成爲一家公司。從1985年至2021年,西南貝爾公司(現在的AT&T)收益率上漲了26倍,超過同期標普500的收益率,並沒有受到反壟斷訴訟的長期影響(圖表26)。

圖表25:AT&T拆分前後財務對比

資料來源:Vietor,R. H. K. (1996). Contrived competition: Regulation and deregulation in America.Belknap Press of Harvard Univ. Press.; 中金公司研究部

注:原AT&T的財務數據使用1983年6月的前12個月。

圖表26:AT&T(原西南貝爾公司)收益率不斷上升

資料來源:萬得資訊,中金公司研究部注:1985年1月=0。2005年,SBC收購了新AT&T,並繼承了AT&T這個名字。

微軟

1998年5月,美國司法部起訴微軟不正當競爭。當時,微軟的Windows操作系統在個人計算機操作系統市場佔據了80%以上的份額,處於絕對的壟斷地位。因爲很多軟件都是針對Windows操作系統做的開發,其他的廠商進入操作系統市場幾乎不可能。但是,美國司法部並不是因爲其在操作系統市場的地位而起訴微軟,而是因爲其在瀏覽器市場的行爲。美國司法部認爲瀏覽器是操作系統的競爭產品。操作系統的壟斷地位來自於可以在上面安裝各種軟件,而瀏覽器中可以安裝各種擴展程序,並且可以在不同的操作系統中使用。因此,瀏覽器實際上是對微軟的操作系統的壟斷地位產生了威脅。爲了消除這種威脅,微軟採取了一系列的排他性舉措,包括將微軟的IE瀏覽器與操作系統進行綁定,限制其他企業對微軟的競爭對手提供服務等,導致當時市佔率最大的網景瀏覽器份額從80%降到了62%。美國司法部認爲微軟的行爲限制了用戶選擇其他瀏覽器的權利,從而損害了市場競爭。[17]

2000年4月,美國哥倫比亞特區聯邦地方法院判決微軟違反《謝爾曼法》,7月要求將微軟拆分成兩個公司,一家專門經營操作系統,一家做軟件開發。2001年2月,聯邦上訴法院聽取了微軟的上訴。2001年6月,聯邦上訴法院推翻了拆分微軟的判決。主要是三個理由:(1)地方法院對反壟斷認定的分析並不充分;(2)地方法院未舉行聽證會;(3)地方法院的法官在審判過程中向媒體公開表達了對微軟的攻擊性評論,導致司法程序的瑕疵。[18]2021年9月,美國司法部與微軟達成和解。作爲條件,微軟同意向第三方開放接口,並提供五年內的源代碼供合規審查,但是並沒有解除微軟的IE瀏覽器和操作系統的綁定。

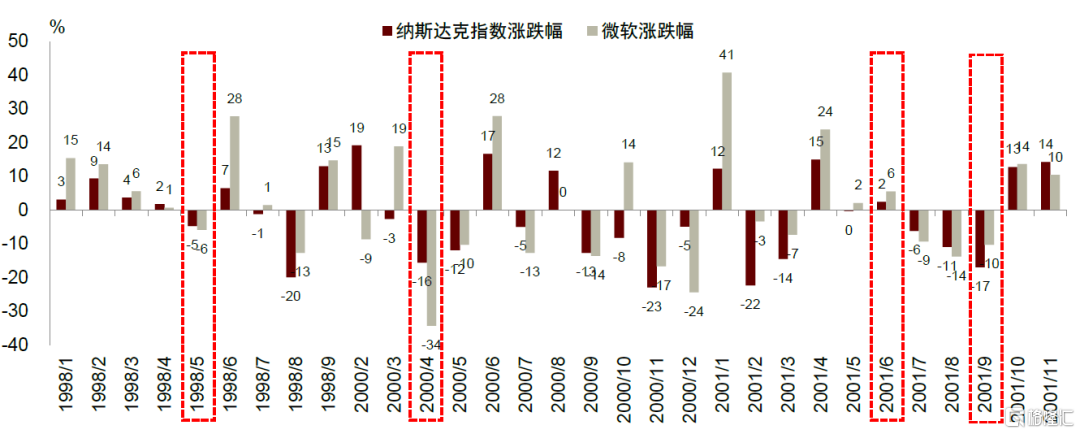

反壟斷調查給微軟帶來了負面的影響(圖表27)。1998年5月,因爲美國司法部的起訴,微軟股價下跌6%,比納斯達克指數超跌1%。2000年4月,在法院做出微軟違反壟斷法之後,微軟股價當月下跌34%,比納斯達克指數超跌18%。

而反壟斷調查和解使微軟收益率跑贏大盤(圖表27)。2021年6月,當法院撤銷了對微軟的反壟斷判決,微軟收益率比納斯達克指數收益率高4%。2021年9月,美國司法部與微軟達成和解,微軟收益率比納斯達克收益率高7%。

圖表27:微軟在反壟斷訴訟期間的股票收益率

資料來源:Capital IQ, 中金公司研究部

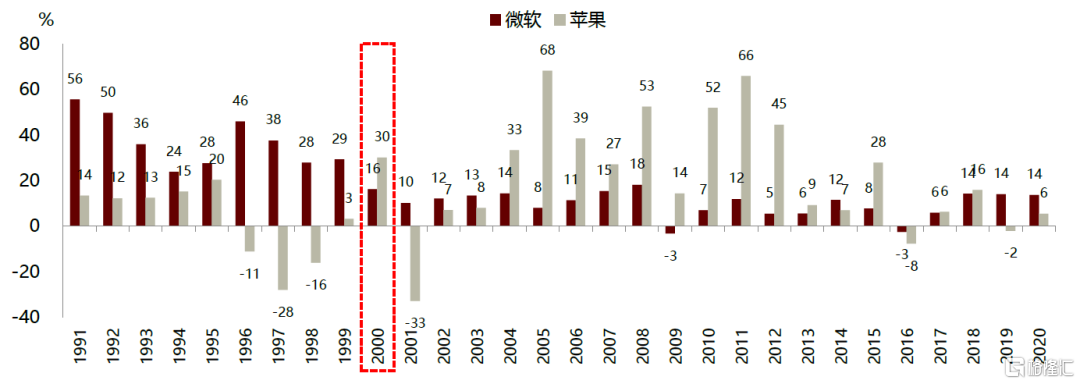

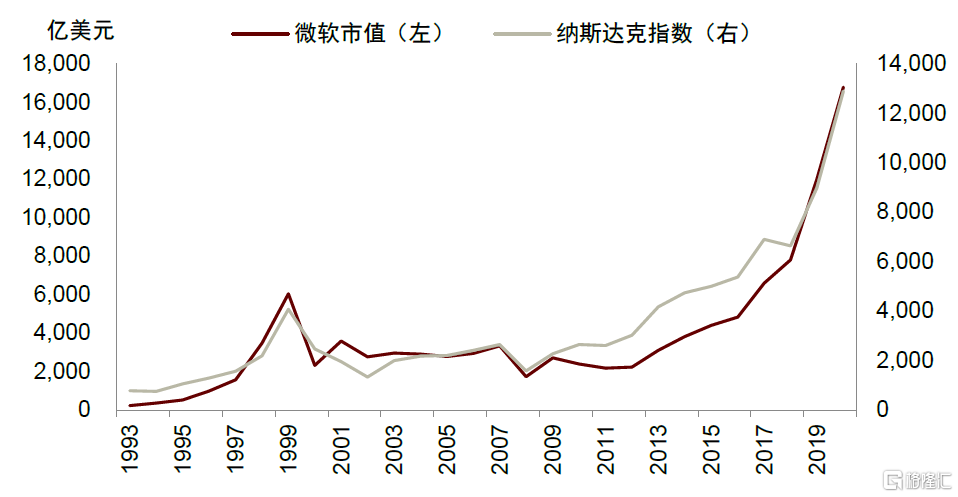

從長期來看,反壟斷調查雖然降低了微軟的營收增長率,但對長期價值影響有限。2000年之後,微軟總營收增長率下降明顯,1991-1999年平均爲37%,而2000-2020年平均爲10%(圖表28)。反壟斷調查雖然沒有拆分微軟,但是向第三方開放接口,以及接受更高標準的合規審查,對微軟的擴張有限制,帶來了營收增長率的下降。但是,反壟斷沒有解除微軟IE瀏覽器和操作系統的綁定,沒有動搖微軟在個人電腦市場的地位,微軟的市值從長期來看似乎沒有受到反壟斷的影響,到2020年底超過1.6萬億美元。從2000年到2020年,微軟的市值增長了6.2倍,而納斯達克指數只增長了4.2倍(圖表29)。

圖表28:微軟總營收增長率

資料來源:Capital IQ, 中金公司研究部

圖表29:微軟總市值不斷上升

資料來源:萬得資訊,中金公司研究部

谷歌

2020年10月20日,美國司法部對谷歌提起反壟斷訴訟,指控其在搜索和廣告領域的壟斷和反競爭行爲。美國司法部提起訴訟的主要理由是谷歌佔據了搜索的流量入口,限制了競爭。2020年,谷歌搜索在手機端佔據了94%的份額,電腦端佔據了82%的份額。美國司法部認爲搜索市場具有規模效應(scale effect),谷歌利用這種規模效應限制了其他廠商參與競爭。例如,谷歌每年支付幾十億美元給流量入口廠商,如蘋果、AT&T、Opera等,以保證用戶的默認搜索引擎是谷歌。谷歌與流量入口廠商的協議還經常包括排除其他搜索服務提供商,綁定谷歌其他應用的條款等。美國司法部認爲谷歌的行爲對競爭者、消費者、廣告商造成了負面的影響,提高了競爭者的市場進入門檻,降低了消費者的搜索質量,增加了廣告商的成本支出。[19]

不僅僅是在美國,在歐洲,谷歌也面臨着反壟斷調查。2021年6月7日,法國對谷歌處以2.2億歐元反壟斷罰款,原因是谷歌濫用其在全球在線廣告市場的主導地位。[20]2021年6月22日,歐盟對谷歌在線廣告業務進行反壟斷調查。[21]

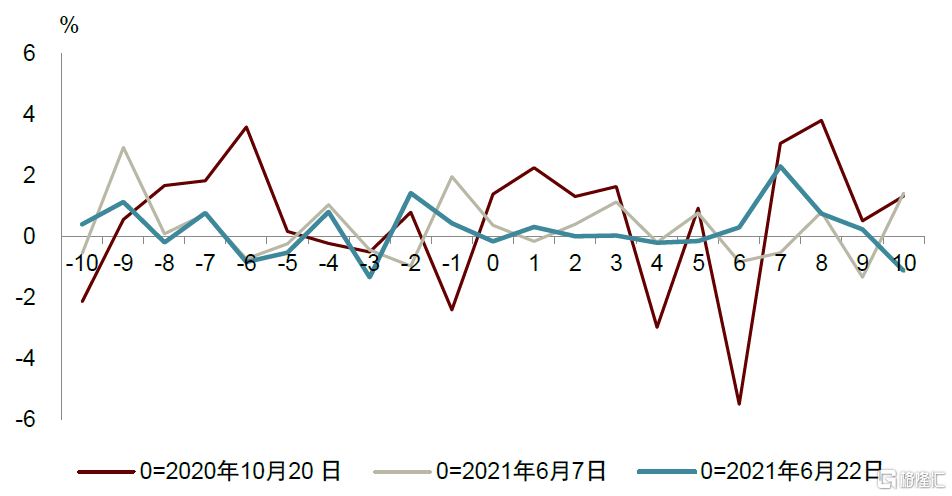

反壟斷調查和處罰對谷歌的影響還有待觀察(圖表30)。在比較了上述三次事件前後10個交易日谷歌的日收益率變化後,我們發現整體上反壟斷調查和處罰對谷歌的收益率的影響比較有限。其中,美國司法部提起反壟斷訴訟的影響更大一些,在後10個交易日,谷歌的收益率最大降幅爲5.5%。而歐盟的反壟斷調查,以及法國的反壟斷罰款影響比較小。無論是在美國還是歐洲,反壟斷調查和處罰都將經歷漫長的司法過程,谷歌還有上訴的權利,最終的結果還有待觀察。

圖表30:谷歌遭遇反壟斷調查前後收益率(日)

資料來源:萬得資訊,中金公司研究部

數字經濟對現行反壟斷理論帶來的挑戰

美國這一次反壟斷活動的迴歸主要聚焦在數字經濟領域。從AT&T、微軟、谷歌這三個案例來看(這些案件是基於芝加哥學派),美國數字經濟領域的反壟斷與歷史上的反壟斷活動有很多相似之處。首先,目的都是提高消費者福利,增強市場競爭和效率。其次,反壟斷的理由都主要是因爲限制了競爭者進入。因此,芝加哥學派的福利經濟學框架仍然在美國的反壟斷分析中適用。但是,數字經濟的新發展也給芝加哥學派反壟斷理論帶來了新的挑戰。

新的產品:零價商品

從產出來看,數字經濟的特點是“零價”商品。例如,在臉書上進行社交是免費的,在谷歌上搜索是免費的。這不同於工業時代的商品,價格通常是正值。植根於工業時代經濟發展的反壟斷理論並沒有考慮如何衡量“零價商品”對消費者福利的影響。傳統的反壟斷理論的根基是價格理論。從芝加哥學派的觀點來看,壟斷活動會提高消費者支付的價格,從而減少了消費者福利。但是,“零價商品”的價格翻倍仍然是零價。從這個角度來看,傳統的反壟斷理論似乎難以分析“零價商品”對消費者福利的影響。[22]

新的投入:數據

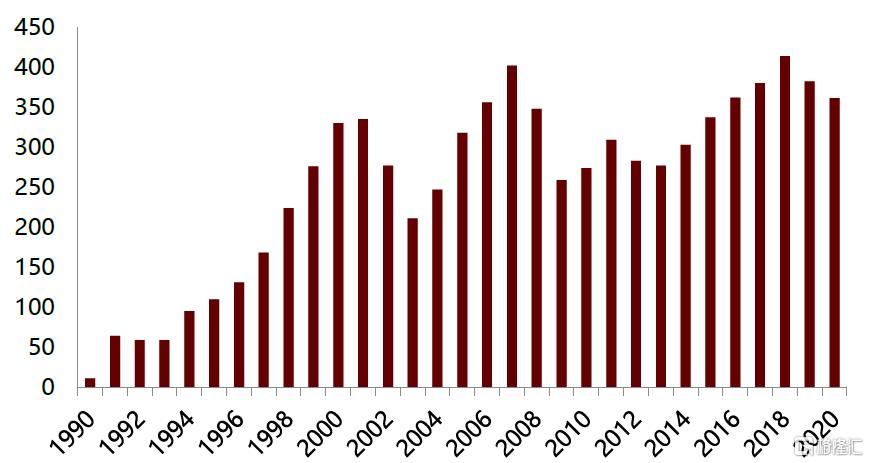

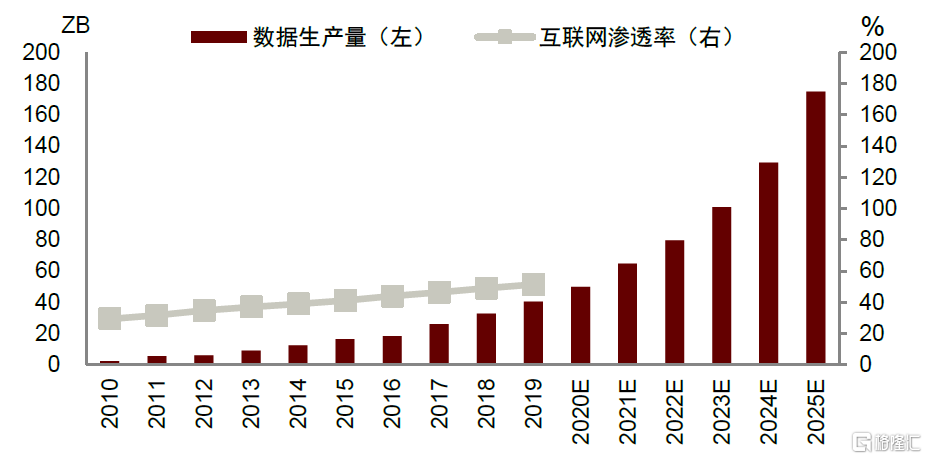

從投入來看,數據作爲新的生產要素,是數字經濟發展的主要輸入之一,和資本、勞動力同等重要。而在數字經濟低垂果實過去之後,數據的作用更加凸顯,數據生產量從2.2ZB[23](2010年)上升到41ZB(2019)年,增長了近20倍,而全球互聯網用戶滲透率同期從29.3%提高到51.4%,增長了不到1倍(圖表31)。

作爲新生事物,傳統的反壟斷理論中並沒有囊括數據和隱私保護。從傳統的反壟斷理論看,數據可能對消費者產生的影響是價格歧視,即利用數據定位不同的消費者實施差別定價。但是,在數字經濟時代數據的價值已經遠遠超過了定價功能,擴展到提高匹配效率、降低交易成本[24]、構建交易信任等。數據可能的傷害也不僅僅是價格歧視,還有數據泄露、誘惑性消費等。[25]如果沿用傳統的反壟斷理論視角,會低估數據對消費者福利的影響。[26]

圖表31:數據生產量增長快於互聯網滲透率

資料來源:IDC, ITU, 中金公司研究部

新的生產組織方式:平臺經濟

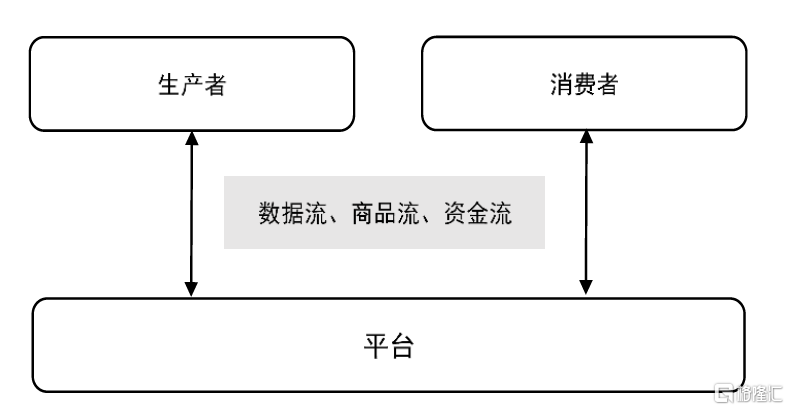

數字時代,新的生產組織方式是雙邊平臺經濟。在平臺上,一邊是大量的生產者(或者是服務的提供者),一邊是大量的消費者,平臺的作用是降低交易成本,提高交易的匹配效率(圖表32)。例如,蘋果的應用平臺一邊連接着手機應用開發商,一邊連接着消費者,將不同的應用和消費者匹配起來。類似的平臺還有亞馬遜、谷歌、微軟等。與平臺經濟相對應的是傳統的管道經濟(pipelines),通過價值鏈來交換商品和服務。例如,沃爾瑪先要購買商品存貨,然後將商品賣給消費者。

平臺經濟模式對反壟斷理論至少帶來了三個挑戰。

首先,平臺經濟具有網絡效應,即消費者的效用取決於另一邊的生產者數量的多少。這也意味着網絡的價值取決於網絡上的節點的多少,如果將這個網絡拆分,可能並不是最優解,實際上會降低消費者的效用,與反壟斷的目標不完全一致。

其次,平臺經濟使得價格對消費者的影響複雜化,從傳統的賣方和買方兩方機制擴展到賣方、買方、平臺三方機制。莉娜·汗在其代表作《亞馬遜的反壟斷悖論》中提出,亞馬遜可以通過對平臺的一邊(生產者)收費,而向另一邊(消費者)提供低價產品。[27]從短期來看,低價提升了消費者福利,但是她認爲從長期來看,低價可能會減少平臺上企業的數量,減少了消費者的選擇導致福利水平下降。但是,這和傳統反壟斷理論中的掠奪性定價並不相同,因爲平臺本身並不銷售商品,所以並不是賣方導致的低價。

最後,平臺可能利用數據與商家進行不對等競爭。例如,有研究認爲亞馬遜會利用其平臺上的商家數據而選擇在其自營中更多的銷售暢銷商品。[28]而傳統的反壟斷理論並沒有考慮這種競爭策略。

圖表32:平臺經濟的雙邊市場

資料來源:Parker,G.G., Van Alstyne, M.W. and Choudary, S.P., 2016. Platform revolution: Hownetworked markets are transforming the economy and how to make them work foryou. WW Norton & Company.;中金公司研究部

如何應對數字經濟帶來的挑戰

往前看,應對數字經濟帶來的挑戰,反壟斷執法活動在現有框架下,我們認爲有四個可能的新發展方向。第一,重視無形經濟和創新對消費者福利的影響。第二,將數據和隱私保護納入消費者福利分析的範疇。第三,關注生產者的福利。第四,重回布蘭迪斯主義。其中,前三點是對後芝加哥學派的福利經濟學框架的修正,第四點跳出了芝加哥學派框架,重回布蘭迪斯主義。在芝加哥學派理論多年佔據主流反壟斷理論的情況下,前面三種改進更容易被接受,重回布蘭迪斯主義難度比較高。

重視無形經濟和創新對消費者福利的影響

消費者福利既包括商品價格因素,也包括商品種類。假設一個消費者只能購買一種商品,另一個消費者能購買十種商品,如果商品的價格都是相同的,顯然後一個消費者的效用更高。Brynjolfsson等(2003)研究了在線書店對消費者福利的影響,發現圖書種類的增加給消費者帶來的福利大約在7.3億到10.3億美元(2000年),是價格降低帶來的福利的7至10倍。[29]對應到數字經濟帶來的“零價商品”的挑戰,反壟斷可以將提高消費者可獲得商品的種類作爲目標。

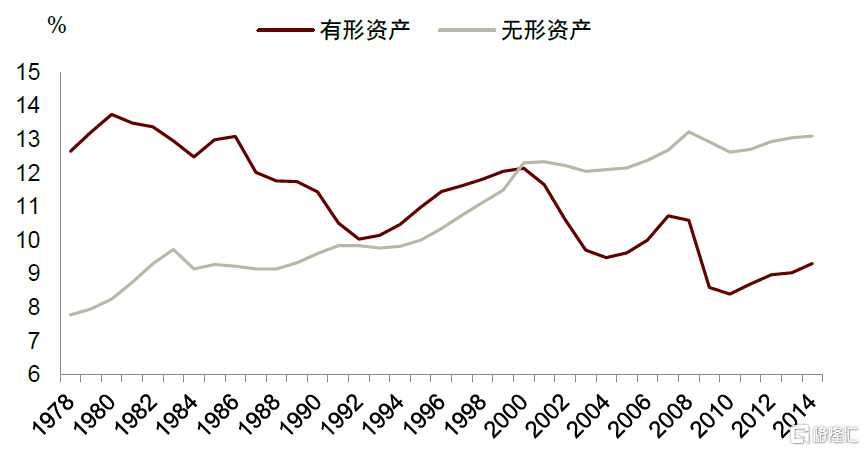

創新是提高消費者可獲得的商品種類的途徑,從而能夠提高消費者福利。從美國企業過去四十年的數據來看,越來越注重無形資產的投入,相對應的有形資產的比例越來越小。無形資產主要是企業的知識產權資產,與企業的創新活動密切相關。但是,無形資產的增長速度在放緩。從1979年到2000年,無形資產與企業總附加值的比例從7.78%上升到12.31%,對應着年均增長0.23%,但是從2001年到2014年的年均增長率僅爲0.05%(圖表33)。無形資產增速放緩意味着創新活動在減弱,不利於增加消費者可獲得商品的種類,不利於消費者福利水平的提升。因此,爲了提升消費者福利,反壟斷理論可能需要將鼓勵創新投入作爲一個新的目標。

圖表33:有形/無形資產與美國私人企業總附加值比值

資料來源:Branstetter,L. and Sichel, D., 2017. The Case for an American Productivity Revival (No.PB17-26).;中金公司研究部

將數據和隱私保護納入消費者福利的範疇

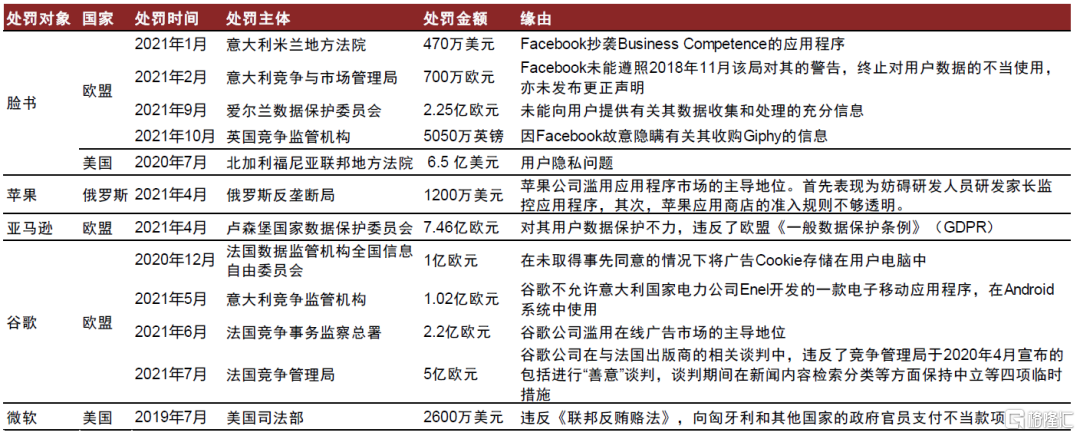

數據和隱私保護作爲一種新的權利,可以納入消費者福利的範疇。在訴谷歌反壟斷案中,美國司法部認爲消費者受到的損害之一來自服務質量的下降,其中包括隱私和數據保護, 這體現了反壟斷理論中消費者福利內涵的延展。但是在實踐中,雖然大型科技公司經常因爲數據和隱私保護而遭受處罰,隱私保護和反壟斷仍然是兩回事(圖表34)。[30]隱私保護和反壟斷在歐美適用不同的法律,由不同的機構負責執行。在未來,隱私保護成爲消費者福利的一部分,可能會成爲反壟斷新的重點。[31]

圖表34:美國大科技公司近期遭受的處罰

資料來源:美國司法部,歐盟,中金公司研究部

關注生產者的福利

按照芝加哥學派的觀點,效率的提升來自於消費者福利和生產者福利兩個方面。消費者福利下降通常意味着生產者福利上升。但是在平臺經濟模式下,效率應該來自消費者、生產者、平臺這三個方面。消費者的福利下降並不意味着生產者福利會上升,也有可能是平臺的福利提升。生產者福利損失的後果是生產者會逐漸退出平臺,使得消費者支出更高的價格,獲得的商品種類減少,最終會損害消費者的福利。因此,關注生產者的福利是平臺經濟模式下反壟斷的一個可能方向。

2021年11月,美國司法部起訴企鵝蘭登書屋(Penguin Random House),體現了美國反壟斷理論向關注生產者福利的新嘗試。[32]企鵝蘭登書屋目前是世界上最大的圖書出版商,於2020年11月發起對第三大出版商西蒙舒斯特公司(Simon & Schuster)的收購。圖書出版市場和平臺很相似,一邊連接着內容生產者(作家),一邊連接着內容消費者(讀者)。美國司法部認爲這起併購案會加強出版商的市場力量,降低內容生產者(作家)的收入,最終會使出版圖書的質量和種類降低。這起反壟斷訴訟不同於以前,美國司法部並沒有以消費者權利作爲起訴理由,而是以保護內容生產者(作家)作爲反壟斷的理由,體現了美國反壟斷理論的變化。

重回布蘭迪斯主義

布蘭迪斯主義的思想超出了經濟學的範疇,涵蓋了法律和政治民主,如同2020年美國發布的《數字市場競爭調查》中引用的布拉迪斯大法官的話:“要麼有民主,要麼財富集中於少數人手中,兩者不能兼得”。[33]

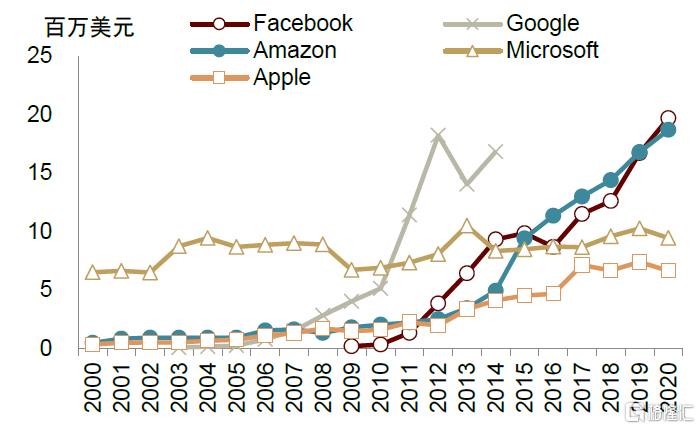

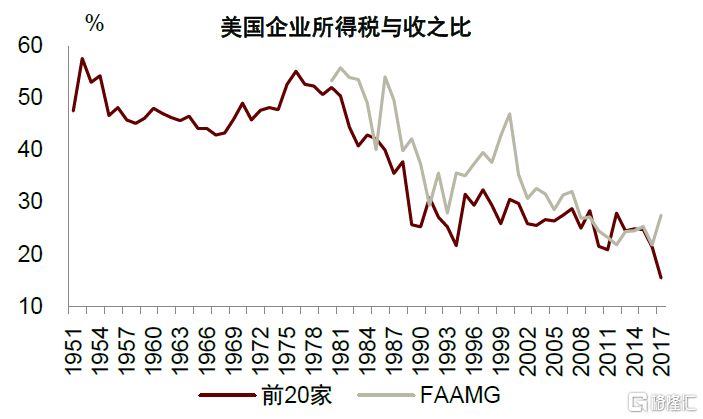

近些年迴歸的新布蘭迪斯主義則是對美國二十世紀頭二十年的布蘭迪斯主義的繼承。新布蘭迪斯主義的反壟斷理論強調反壟斷的目標不僅僅是經濟效率,還應該包括市場結構,應該關注對政治民主的影響,反對將消費者福利作爲反壟斷的唯一標準。新布蘭迪斯主義在繼承的基礎上,雖然不認爲應該將規模大這樣的結構特徵作爲判定壟斷的唯一標準,但是也在關注大公司對民主政治的威脅。例如,以FAAMG[34]爲代表的大公司的遊說支出逐年增加,但是美國大企業的稅收負擔卻逐年降低(圖表35和36)。在反壟斷的操作層面上,新布蘭迪斯主義認爲反壟斷法是促進市場競爭的手段之一,但不是唯一的工具,美國過去發展起來的各種促進競爭的工具,如行業管制政策,都可以使用。[35]新布蘭迪斯主義迴歸還沒有多久,但有可能對美國反壟斷理論產生重大的影響。

圖表35:FAAMG遊說支出增加

資料來源:Center for Responsive Politics,中金公司研究部

圖表36:美國企業所得稅與收入之比減少

資料來源:Philippon,T. (2019). The great reversal: How America gave up on free markets. The BelknapPress of Harvard University Press.,中金公司研究部

More Content