本文來自格隆匯專欄: 樑中華宏觀研究,作者:樑中華、應鎵嫺

概 要

我們在今年5月30日發佈《弱美元:何時“逆襲”?》專題後,美元指數開啓上行,從最低的90以下,上升至當前的95以上。美元指數作爲反映美元流動性的重要指標,其後續是否繼續強勢,也是影響全球資金流動、大類資產的重要變量。

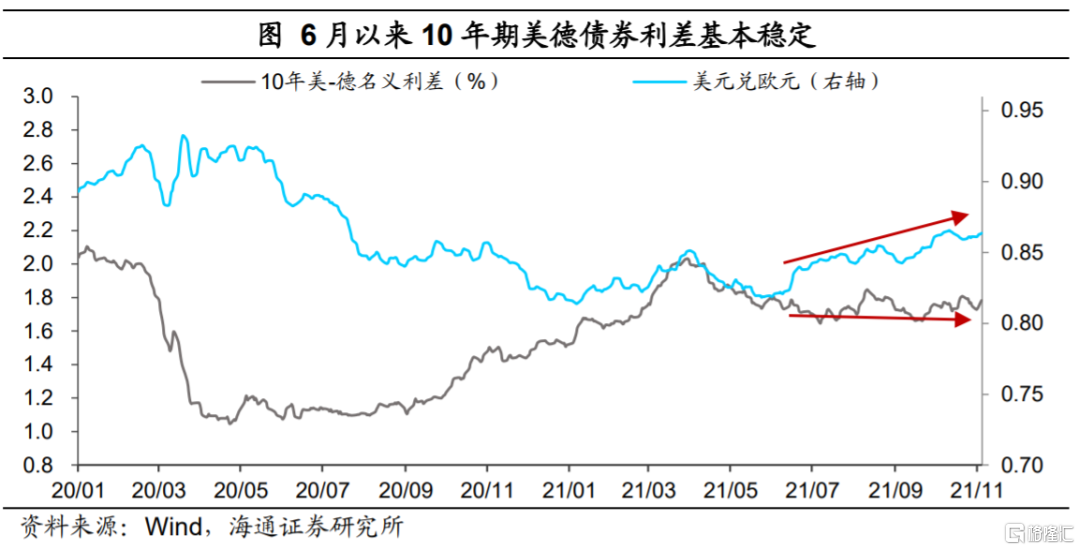

通過對比歷史數據,我們發現匯率與經濟體之間的利差有較強的正相關性。其中,短久期的實際利率與匯率相關性最好,比如1年期美德實際利差與美元兌歐元走勢更爲吻合。而今年6月以來,儘管10年期美德國債利差出現回落,短端債券實際利差卻在上行,與美元不斷走強的趨勢並沒有背離。若接下來美聯儲加息預期明顯擡升,美國短債實際利率更趨上行,則有望進一步帶動美元指數走強。

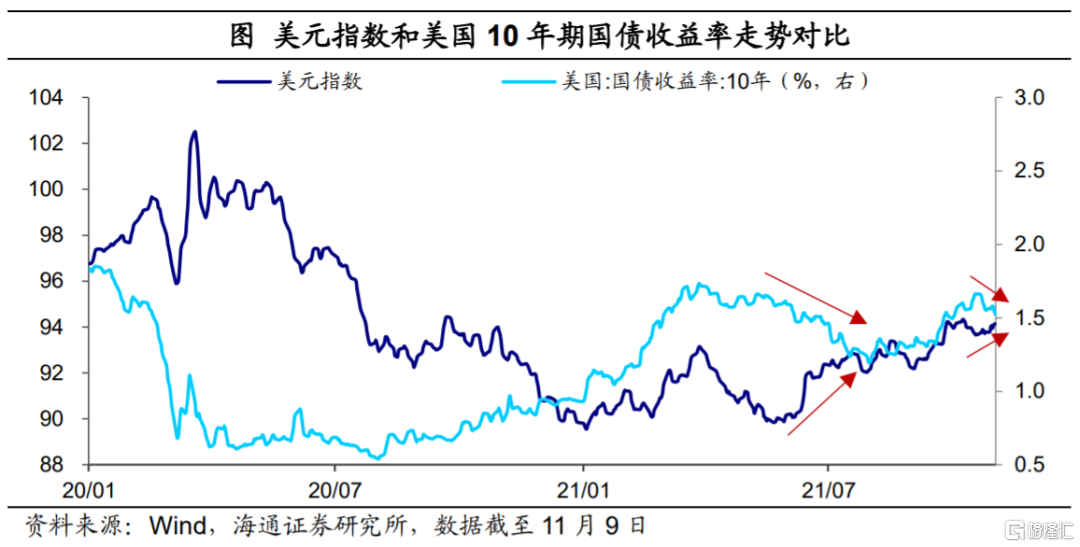

10月下旬以來,10年期美債收益率不斷回落,而美元指數有所走強,走勢出現分化。與通常所認爲的“美元與美債同向變化”出現一定背離,類似的情況在今年6、7月份也出現過。而如果看短端利率,會發現短債收益率在10月下旬後持續上行,與美元指數表現同向,所以爲什麼長債利率和美元走勢出現分化?是美元指數與短債利率的相關性更高嗎?

1

美債如何影響美元?

爲什麼通常認爲“美債利率與美元同向變化”?

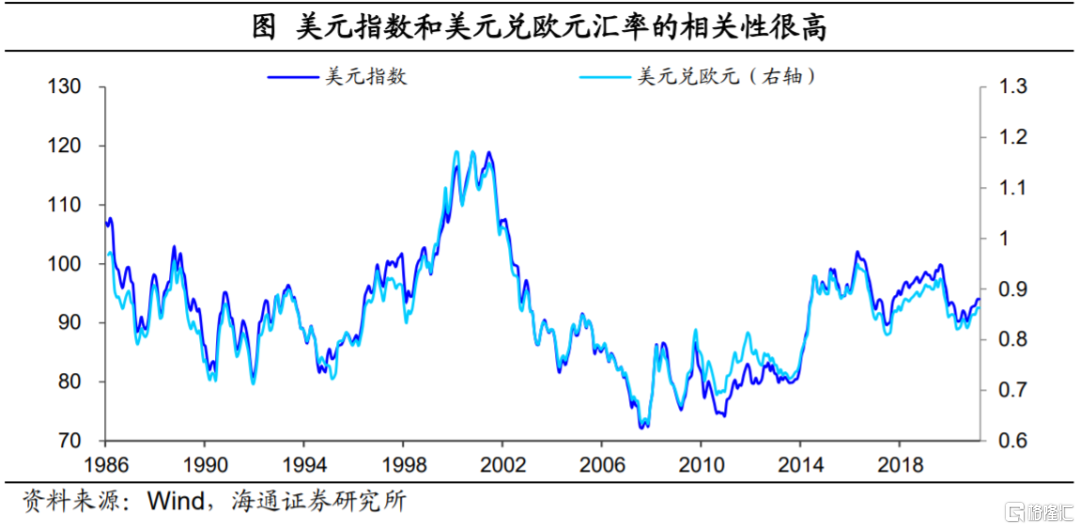

首先,這是受到了利率平價理論的影響。利率平價理論的主要觀點是,匯率取決於兩國貨幣的相對收益,當兩國利率存在差異的情況下,資金將從利率低的一邊流向利率高的一邊以謀求利潤。因而隨着資金流出,低利率國貨幣的即期匯率將下跌;反之,高利率國貨幣的即期匯率將上升。也就是說,比如美國的利率相對歐洲利率上行,會在短期帶動資金大量流入美國,從而使得美元相對歐元升值。而由於美元指數是美元較歐元、英鎊、日元等一籃子國家貨幣的相對變化,而且在這一籃子貨幣中歐元的佔比最高,美元兌歐元匯率升值,就帶動美元指數走強。

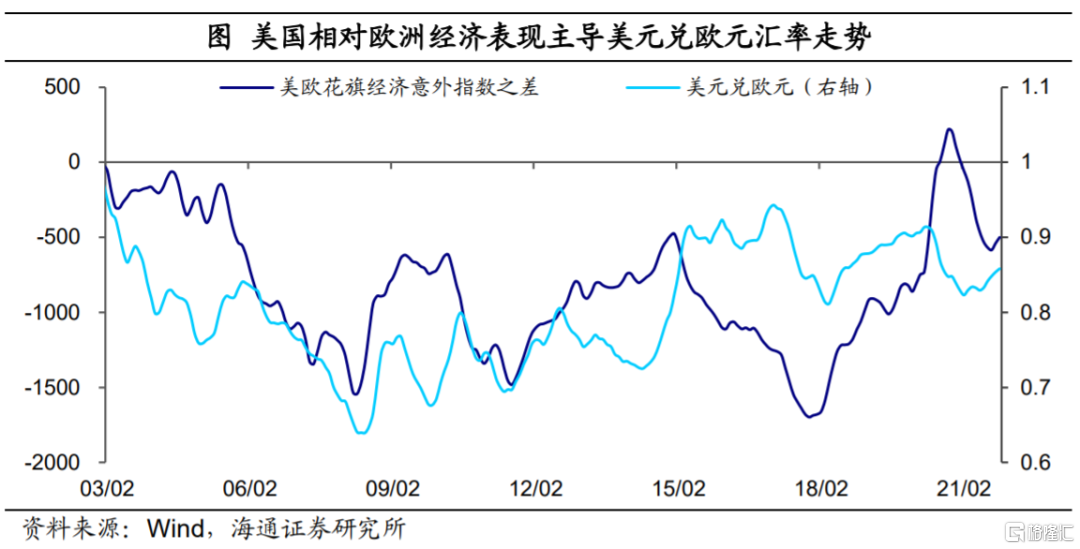

我們也可以從資產價格的角度進行理解。美元匯率和美債的表現其實都是結果,而原因是宏觀基本面的變化。比如美元的走勢通常反映了美國與其他經濟體的經濟強弱相對變化。所以美元指數和美元兌歐元匯率,往往與美國相對歐洲經濟的強弱變化有較好的同步性。

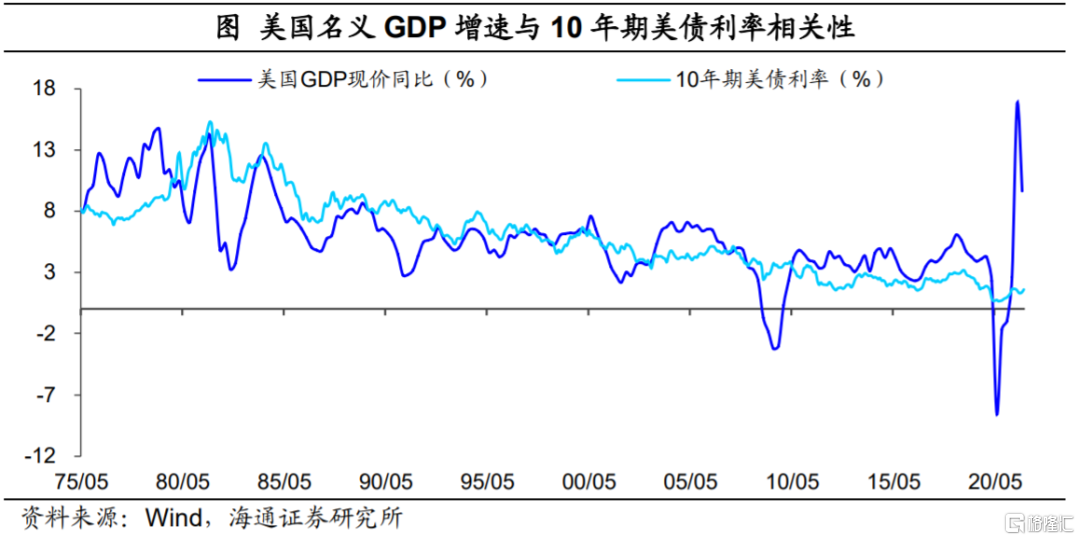

而國債收益率作爲一國政府的融資成本,會受到當地經濟整體回報水平,也就是名義GDP增速的拉動。比如10年期美債收益率與美國名義GDP增速走勢長期正相關。因而美元和美債定價都受到美國經濟基本面的影響,若美國經濟走強,美元指數和美債利率都將受到強勁基本面的拉動。

所以不管是中長期的定價因素,還是考慮利率平價對短期的影響,美德的相對匯率和債券利差都應該保持一定的正相關關係。

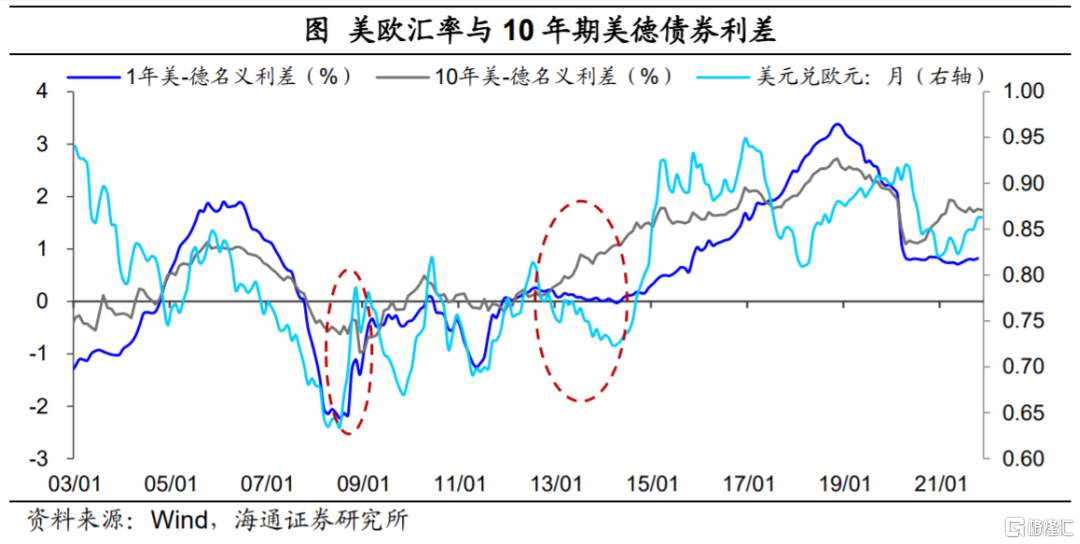

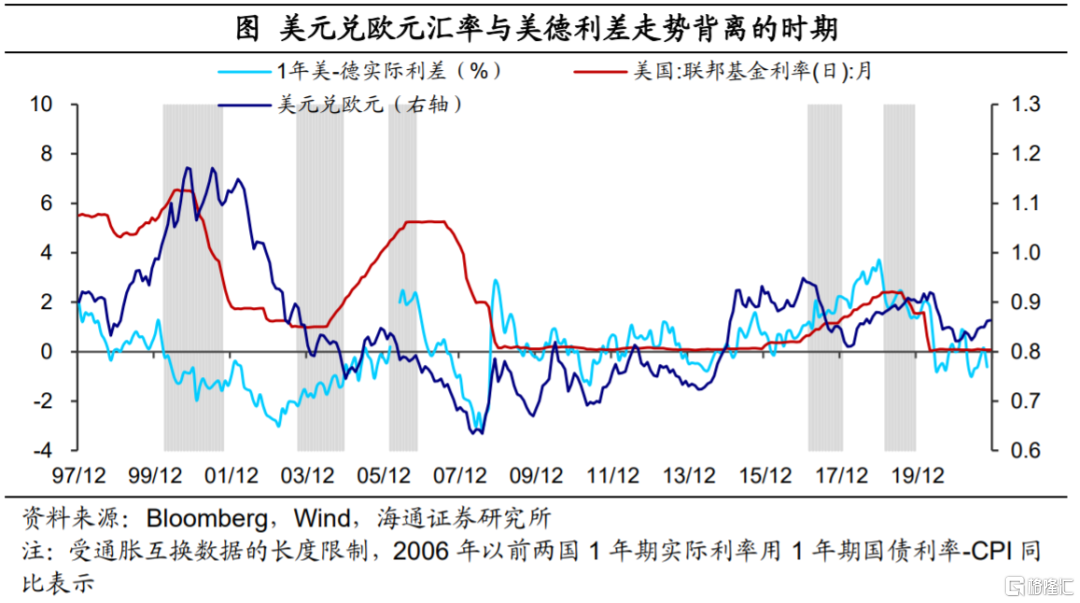

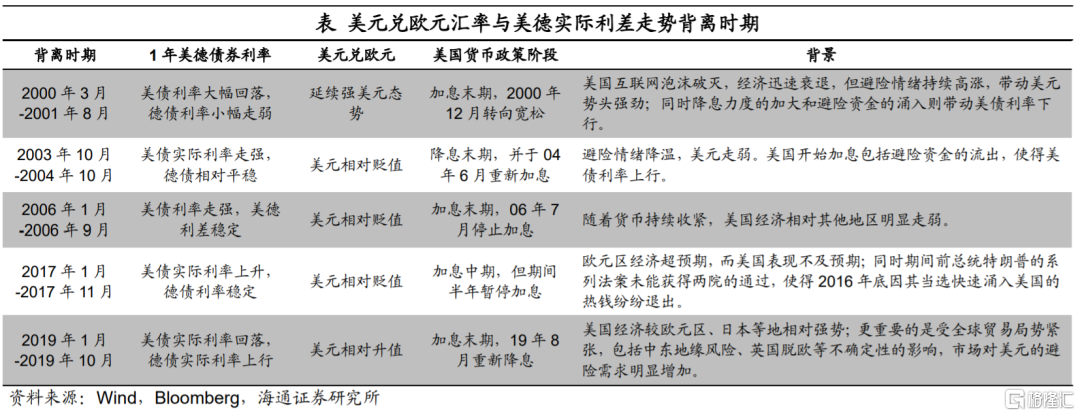

但根據我們實際回溯的結果,10年期美德國債利差和美元兌歐元匯率走勢雖然呈現一定的正相關性,在具體時期卻經常發生背離(由於德國國債利率與歐洲公債利率相關性非常高,下文中我們都用德國國債替代歐洲公債)。比如在1999年-2004年期間,再比如2008年6月-2009年和2017年-2019年期間。

2

更好的同步指標:短端實際利差

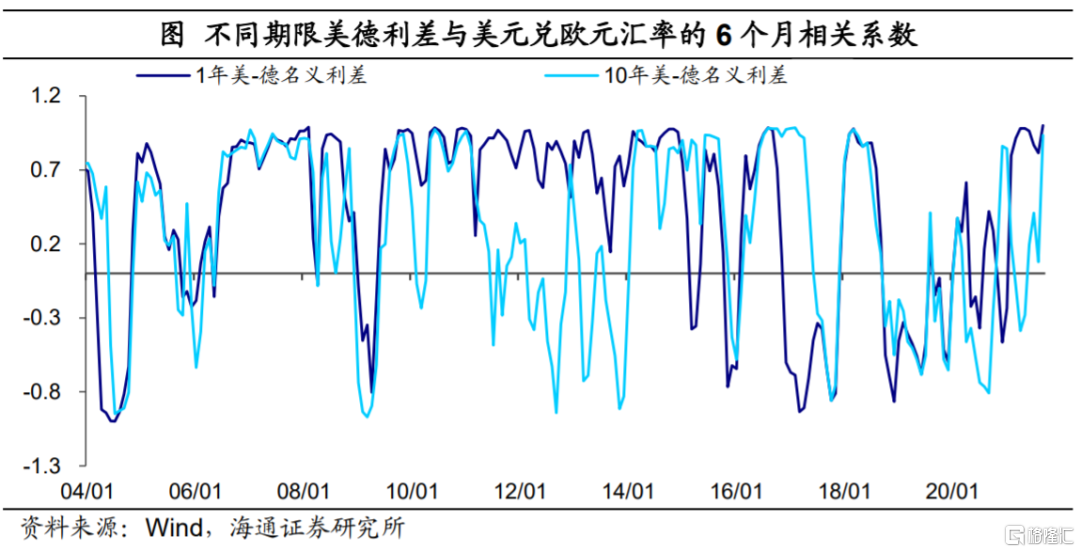

考慮到匯率除了反映當下的經濟基本面外,還與貨幣供給量相關,受到貨幣政策調控的影響。由於美國貨幣政策一般是短端利率的調控,且政策框架又盯住當下的就業和通脹。因而相比於10年期國債利率,短久期債券利率可能與美元匯率的相關性更強。

歷史數據也顯示,2003年以來,相比10年期國債,1年期美德債券利差與美元匯率走勢正相關的時期明顯要更多。尤其是在2012年8月-2014年4月期間,10年期與1年期美德債券利差走勢背離,其中10年期美德利差走闊,而1年期美德利差則小幅收窄,與美元兌歐元匯率回落的趨勢相一致。也就是說,在此期間,美元匯率明顯同步於短期美債而非長期美債收益率變動。

若從短債利差、長債利差兩者與匯率的相關係數看也是如此:10年期美德債券利差與相對匯率負相關的時間佔到總統計期的34.3%,而換成1年期短債利差與匯率後,負相關時間佔比降至26.3%。

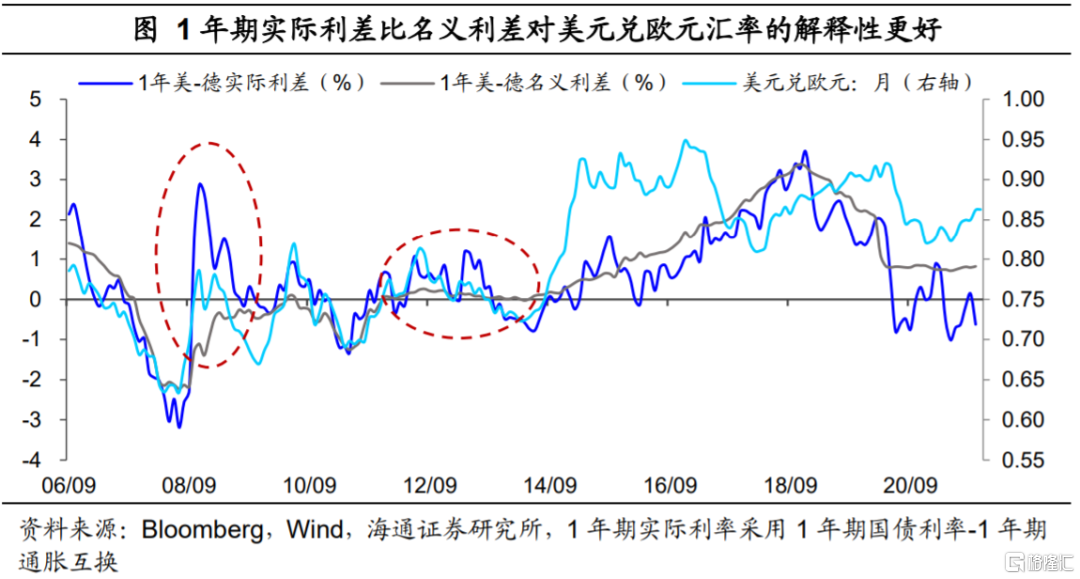

通常利率平價理論中的利率指的是各國的名義利率,但實際中需要對名義利率的變化原因進行區分。名義利率爲實際利率和通脹預期之和。當名義利率的上行主要由實際利率推動時,本幣即期匯率升值;而若名義利率的提高主要由通脹預期拉動時,投資者會預期該國匯率趨於疲軟,從而降低對本幣需求,導致即期匯率貶值。因而我們可以考慮進一步剔除通脹預期的影響。

通脹掛鉤債券(如TIPS)和通脹互換都可以用於衡量通脹預期。我們應用國債利率減去通脹互換作爲實際利率進行對比。結果表明,無論是10年期還是1年期債券,實際利差比名義利差對匯率相對變化的解釋度都要更好。尤其是2006年-2014年期間,1年期美德實際利差與美元兌歐元匯率的相關性高達80%。

不過整體來看,由於美元匯率波動幅度相對更大,所以2014年以後美德實際利差在絕對值上與美元兌歐元匯率擬合度較差,但其與美元匯率的波動方向一致性依然較強,比如2014年5月-2015年4月,以及2016年5月-2017年1月美元匯率的升值均伴隨着美德實際利差的趨勢性走闊。

3

擾動因素:週期錯配與避險情緒

那什麼時候美德債券實際利差和兩國匯率的相關性更高,而爲什麼在有些時期兩者的走勢反而會發生背離?

從歷史上看,美元匯率與美德實際利差走勢的短期背離,更易發生在美聯儲貨幣緊縮或寬鬆週期的末尾。而在美聯儲開始加息或者貨幣政策相對穩定期間,短期實際利差對美元匯率的解釋度相對較好。

這是由於在歷次全球性衰退後,美國經濟的復甦通常先於歐洲,從而美國貨幣政策的調整腳步也會先於歐洲。隨着貨幣政策持續發揮作用,可能會出現美歐經濟基本面的相對狀況與貨幣政策相對變化不一致,從而導致匯率與利差走勢的背離。比如2006年和2017年都出現了美債實際利率相對走強而美元走弱的現象。這兩個時期都是美聯儲加息後期,貨幣政策收緊推動美債利率繼續上行,而當時美國經濟表現已經開始不及預期,歐元區經濟在寬鬆貨幣政策推動下的復甦則持續強勁,美元相對歐元走弱。

與此同時,美元和美債都是重要的避險資產,在避險情緒影響“佔上風”的階段,匯率和利率走勢也將出現背離。2000年互聯網泡沫破滅,美國經濟走向衰退,貨幣政策也由收緊轉爲寬鬆,帶動美債利率迅速回落。但互聯網泡沫破滅,疊加911恐怖襲擊等事件也導致了全球避險情緒的高漲,進一步壓低美債利率,同時支撐美元保持強勢。而最終這一輪避險情緒的退出發生在2013-2014年,再次導致了期間匯率和利率走勢的背離。

綜上分析,美債利率與美元匯率整體正相關。而相比於10年期美德債券名義利差,1年期的美德債券實際利差對美元兌歐元匯率的解釋度明顯要高不少,尤其是在波動方向上。不過在美聯儲加息和降息週期的尾聲,或者受到避險情緒的影響,兩者相關性也容易出現階段性錯位。

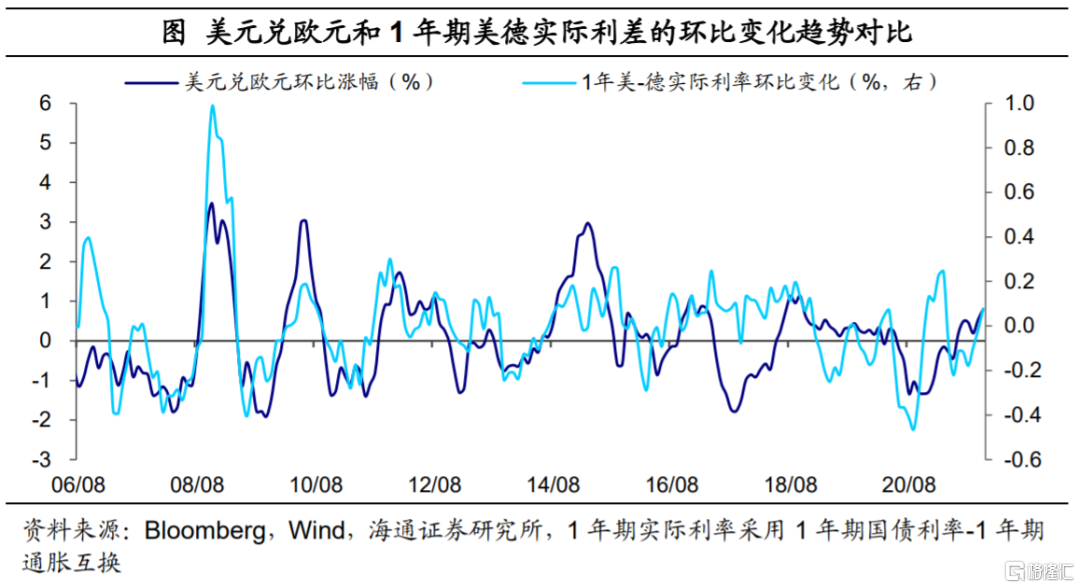

所以回過頭來看今年下半年的“美債美元背離”,其實6月以來美元更多時候是跟隨短端債券實際利率的上行而同向變化的:儘管10年期美德債券利差基本穩定,短端債券實際利差卻是在上行的,對應美元的不斷走強。而且隨着美國Taper的開啓並走向新一輪加息週期,美元匯率可能仍將明顯跟隨短期美德債券利差而變化。

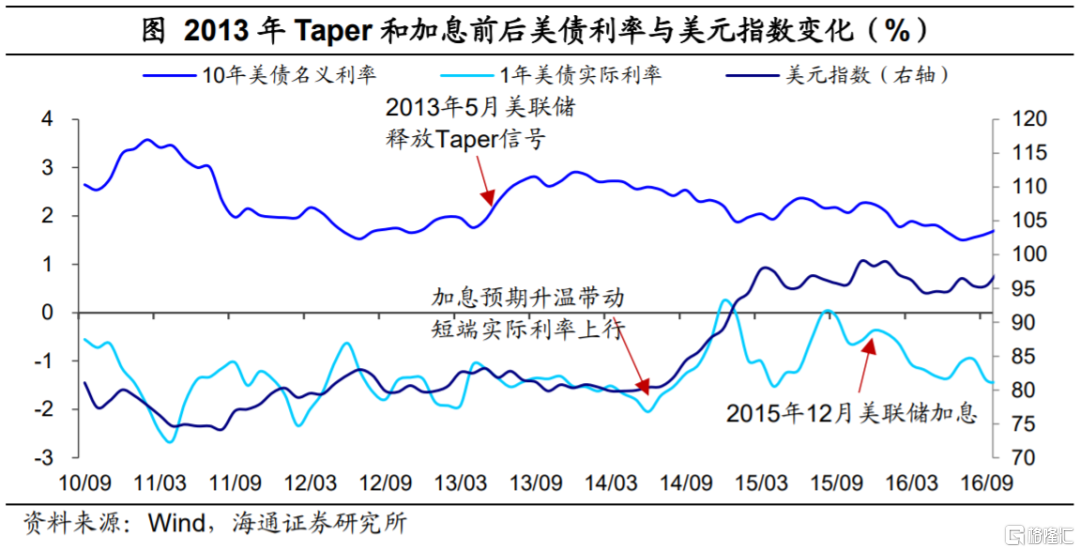

參照上一輪Taper和加息週期,在2013年5月美聯儲釋放Taper信號時,10年期美債利率迅速提升,而短債的變化幅度相對溫和。由於彼時其他國家,如德債利率也在回升,美歐短債利差和美元指數均趨於震盪。而美元指數的明顯走強發生在加息預期升溫帶動短債實際利率上行的階段,也就是從2014年6月開始,同期美元指數從80.4上行至2015年6月的95.2。

近期1年期美債利率開始上行,從10月初的0.09%上行至11月10日的0.17%,但同時通脹預期也有明顯升溫,實際利率變化幅度有限。若接下來美聯儲加息預期明顯擡升,帶動美國短債實際利率更趨上行,而歐央行收緊時間預期偏晚,則將有望進一步帶動美元指數走強。

More Content